本篇论文目录导航:

【题目】经济转型升级视角下长三角产业链金融发展探究

【第一章】长三角产业链金融建设分析绪论

【第二章】产业链金融相关理论回顾及文献综述

【第三章】长三角产业链金融发展现状

【第四章】发展产业链金融SWOT分析

【5.1 - 5.3】构建产业链金融与经济转型升级评价指标体系

【5.4 5.5】长三角地区经济转型与产业链金融水平评价

【第六章】产业链金融对经济转型升级促进作用实证研究

【第七章】各地区产业链金融发展方向探析及对策建议

【结论/参考文献】产业链金融发展问题研究结论与参考文献

5.4 数据来源与预处理说明

本文研究对象为长三角 16 个地级市(包括上海直辖市)。数据主要来源于2007-2014 年的《中国城市统计年鉴》、《中国区域经济统计年鉴》、《江苏统计年鉴》、《浙江统计年鉴》、《上海统计年鉴》,相关年份《长江和珠江三角洲及港澳台统计年鉴》、《中国城市(镇)生活与价格年鉴》,上海、江苏、浙江相关省市的统计年鉴、统计公报、政府公报以及 Wind 资讯等。而部分城市的个别年份数据有所缺失,笔者采用插值法将其补齐。

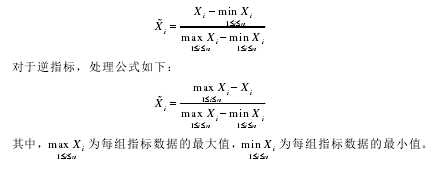

从具体指标的选择分析可知,单位 GDP 能耗、单位 GDP 用水量等指标属于逆指标,而其余指标为正指标,因此在构建指标体系时,有必要考虑正指标和逆指标影响方向不同的问题。同时,不同指标量纲也不相同,需对数据进行无量纲化处理,故本文采用离差标准化法对数据进行预处理,将所有数据iX 转换成[0,1]之间的数据。

对于正指标,利用如下公式进行规范化:

5.5 实证结果分析

5.5.1 长三角地区产业链金融水平评价

根据上述评价模型、权重结果及有关基本数据,可得到 2006 年至 2013 年长三角 16 市产业链金融的综合水平。

(1)横向比较:长三角 16 市之间静态比较为了解长三角 16 市之间的产业链金融发展水平,本节将长三角 16 市的产业链金融进行静态比较分析。选取 2006、2009、2013 三个年份的横截面数据,对比分析这三个时点 16 市的产业链金融发展水平 ICFL 值以及排名情况。

结果显示,2006、2009、2013 年三个时点产业链金融发展水平,前四位城市变化不大,一直由上海、杭州、南京、苏州四个城市占据,其中上海毫无争议地表现为长三角产业链金融的龙头,而其余 12 个城市的排名变化较大。总体来看,呈现出以上海、杭州、南京、苏州为四个核心,带动周边地区发展的形式。

按区块分析,苏南地区(南京、镇江、苏州、无锡、常州)产业链金融发展最为迅速,以南京与苏州为两极,带动苏南其余城市产业链金融高速发展;杭嘉湖地区(杭州、嘉兴、湖州)产业链金融稳定发展,排名相对稳定;浙北沿海城市群(宁波、绍兴、台州、舟山)发展速度相对较慢,只有宁波排名有所上升,其余城市排名保持不变或有所下降;苏中地区(扬州、泰州、南通)内部差异较大,扬州以新兴科技产业、文化产业、旅游业等为主导,使得当地的产业链金融高速发展,排名一直稳中有升,而泰州地区则相对稳定,南通地区的排名则一直在下降。为了更加直观的表现产业链金融的时空特征,本文以 Arcgis10.1 软件为平台,将 2006、2009、2013 年三个时段的得分以空间分布图的形式进行展示。

(2)纵向比较:2006 年以来长三角产业链金融动态分析本节通过绘制长三角 2006-2015 年的产业链金融得分变化图(图 5.3),纵向比较 2006-2013 年的指标数据,对长三角各市在这 8 年内的产业链金融水平进行动态比较分析。

从图 5.3 中可见,长三角产业链金融发展趋势总体向好,2010 年以前,各地产业链金融发展速度相对较快,各市差距较小;2010 年后,产业链金融发展速度相对放缓,但各地的差距开始有所扩大。

从具体年份分析,虽然各市的产业链金融水平总体上呈逐年递升趋势,但在2010 年出现一个峰值,而 2011 年时则大部分城市出现下降情况,个别城市更是出现 2011、2012 两年连续下降的情况。分析其原因主要有以下几方面:第一,2010 年中国经济经历金融危机后开始复苏,在政府扩大投资的强力拉动下,经济快速摆脱下滑局面,同时各城市纷纷出台各类政策支持主导产业发展,从而使得 2010 年产业链金融发展水平达到一个高点;第二,2011 年国家统计局颁布了新的《统计上大中小微型企业划分办法》,新办法相比起 2003 年颁布的划分办法,对小微型企业进行了更加精确的规定,从而导致各城市符合标准的小微型企业数量大幅度减少,因而在进行相关数据统计时,有关中小企业数据在 2011 年会出现大幅降低的情况,从而导致 2011 年各城市产业链金融水平有所降低;第三,2011 年温州眼镜行业龙头企业浙江信泰集团董事长胡福林失踪,并于 9 月 21 日确认由于负债过高、资金链断裂而逃跑,从而掀起了轩然大波,进而引发了一连串的"老板跑路"事件,对浙江乃至长三角的产业链金融造成严重的影响。而在2012 年,长三角地区涉及制造业、大宗批发行业、钢材贸易行业的企业又爆发了企业主"跑路"现象,故而个别城市产业链金融水平甚至出现 2011、2012 两年连降的现象。

5.5.2 长三角地区经济转型升级水平评价

同样,通过评价模型、权重结果及有关基本数据,可得到 2006 年至 2013 年长三角 16 市经济转型升级的综合水平。

(1)横向比较:长三角 16 市之间静态比较。

通过选取 2006、2009、2013 三个年份的长三角经济转型升级横截面数据,可以对比分析这三个时点长三角 16 市的转型升级发展水平 ETUL 值以及排名情况。

结果显示,2006、2009、2013 年三个时点经济转型升级水平,前四位城市一直由上海、杭州、苏州、无锡四个城市占据,其中上海依旧遥遥领先于其他城市。

按区块分析,上海地区转型升级水平一直高于其他城市,反映了上海不仅经济发展走在长三角前列,而且转型升级的进展也快于其余城市,在一定程度上发挥着引领长三角经济转型升级的重要作用。其余地区中,苏南地区(南京、镇江、苏州、无锡、常州)转型升级最为迅速,其排名一直稳中有升,至 2013 年,苏南五市均排入前十,其中苏州、无锡、南京均进入前五,常州与镇江也分别位于第六与第七;杭嘉湖地区(杭州、嘉兴、湖州)只有杭州经济转型升级速度较快,经过 8 年的发展,达到了长三角中的高水平,仅次于上海,而嘉兴与湖州的速度则相对较慢;浙北沿海城市群(宁波、绍兴、台州、舟山)中,除了台州发展较为缓慢,其余三市均处于长三角中游水平;苏中地区(扬州、泰州、南通)转型升级水平处在长三角末位,虽然扬州近年来发展速度较快,排名也不断上升,但从长三角整体来看,还略显不足。同样,为了更加直观的表现其时空特征,将2006、2009、2013 年三个时段的得分以空间分布图的形式进行展示。

(2)纵向比较:2006 年以来长三角经济转型升级动态分析。

通过绘制长三角 2006-2015 年的经济转型升级得分变化图(图 5.5),纵向比较 2006-2013 年的指标数据,对长三角各市在这 8 年内的经济转型升级水平进行动态比较分析。

8 年来,长三角转型升级水平不断提高,2010 年前各地差距较大,发展速度较快,2010 年后,速度有所下降,各地的差距逐渐缩小。2009 年,受金融危机影响,大部分城市出现转型升级水平下降的情况。与产业链金融类似,在 2010年出现了一个峰值,但不同的是在产业链金融综合水平中,经济越为发达的城市该峰越高,而在经济转型升级水平变化图中,经济发达的城市峰值较低,相反经济相对欠发达的城市峰值较高。其主要原因是产业链金融受中小企业的影响较大,而经济转型升级受各方面综合影响,中小企业对其的影响则相对较小。