通过财务分析用以判断分析企业的实力、盈负利水平,可以客观得出企业在今后的发展动向,这使得财务成为一个企业进行财务管理的重要环节之一。下面由学术堂为大家整理出一篇题目为“安徽古井贡酒财务分析与评价建议”的管理会计论文,供大家参考。

原标题:上市公司财务报表综合案例分析---安徽古井贡酒股份有限公司财务报表分析

摘要:通过财务分析用以判断分析企业的实力、盈负利水平,可以客观得出企业在今后的发展动向,这使得财务成为一个企业进行财务管理的重要环节之一;本文通过对古井贡酒集团运用比较分析法、比率分析法、战略分析等对角度以及结合图解分析法对本企业进行财务分析,利用资产负债表、利润表整合企业近两年的数据报表进行系统分析,完成以下综合分析报告。

关键词:安徽古井贡酒集团;财务报表分析;比率分析法

一、公司概况

白酒业是安徽古井集团的支柱性产业,相比于酒店业、农产品加工业、房地产等,安徽古井集团的白酒业,也是国家大型企业。2015 年古井集团实现盈利66 亿元,相比去年增幅10%,纯利约为10 亿元,相比去年增长20%, 缴税20 亿元,相比去年增幅10%,总资产高达 121 亿元,每项指标都去到了一个历史高度。

二、财务分析

(一)战略分析

1.行业分析。白酒业生产集中度进一步向大型企业转移,区域性品牌优势如雨后春笋般显示出来,同一地区的白酒企业在区内遭受到别的品牌冲击,势必使得企业努力发展壮大,向大型企业集中,已应对市场的挑战,将会不断的推陈出新,淘汰,稳步向前发展,最终得以凸显品牌的优势。安徽古井贡酒集团也不例外,近两年在产品营销和推广方面做出不少努力,逐渐从安徽的驰名品牌上升到全国知晓的品牌之一;另外受政治经济环境、技术环境等各方面影响安徽古井贡酒集团的酒类也趋于多元化影响,白酒的质量以及生产过程不仅符合国家的政策,还更加符合消费者的需求,使得安徽古井贡酒集团能够得到高效快速成长。

2.企业竞争策略分析。安徽古井贡酒集团顺应白酒业随时代的发展,从产品本身以及销售各方面更趋于年轻化,将产品通过线上、线下销售同步进行,高端竞争走向竞合,使集团保持可持续的竞争优势和较好的盈利能力。

(二)偿债能力分析

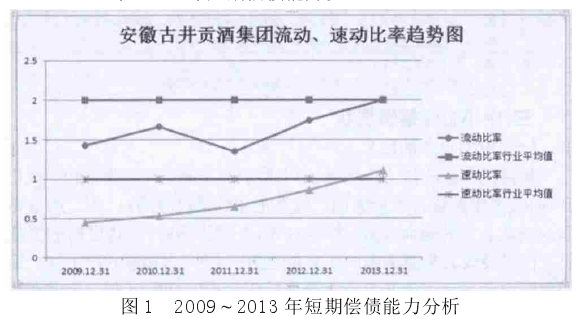

1.2009 年~2013 年短期偿债能力。

2010 年较2009 年流动比率有所增长,但从其资产负债表可看出 2010 年的随着企业规模扩大,流动资产增多的同时流动负债并未发生剧烈变动;2011 年相对更不平稳,流动比率有所减小,短期偿债能力较差。

2012 年~2013 年间企业规模逐渐成型,流动负债也随着经营渐强而减少,速动比率逐年增长趋于行业平均值,所以该集团总体短期偿债能力逐年增强。

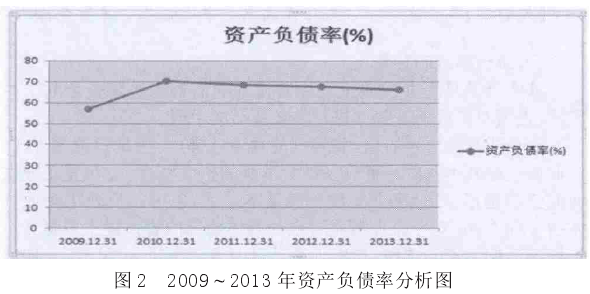

2.2 2009~2013 长期偿债能力。

2010 年比2009 资产负债率增大,总资产有所增加,可见古井贡酒集团的债务负担加重,但 2012 年~2013 年资产负债率的减小,由于流动负债的减少导致负债总额减少,古井贡酒集团的债务负担越轻;总体偿债能力较强;2011 年利息倍数有所下降,主要原因是短期借款的增加,流动负债比率提高;2012 年~2013 年利息倍数的增加,古井贡酒集团支付利息的能力越强,股东权益比率指标越来越高,偿还债务的保证越大;所以该安徽古井贡酒集团总体长期偿债能力逐年增强。

结合上面的分析,近期和日后偿债能力会慢慢变大,因此可以肯定的是安徽古井贡酒集团应对债务的能力是很强的。

(三)营运能力分析

总资产周转率在 2011 年~2013 年间受流动资产周转率的影响:随着流动资产周转率的增加而增加,流动资产的周转速度要高于其他类资产的周转速度,流动资产周转速度加快,就会使总资产周转速度加快;以及近些年来流动资产与总资产的比率,由于流动资产周转率相比其他类资产的周转率一直增加的幅度较大,所以,古井贡酒集团流动资产所占比率越大,总资产周转速度越快。古井贡酒集团若想要提升总资产周转率,必须加强对存货的管理。安徽古井贡酒集团的资产营运能力较好,尤其是应收账款、固定资产的营运能力非常突出,堪称行业楷模。

(四)盈利能力分析

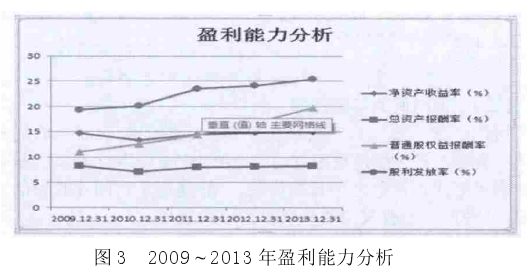

1.2009~2013 从净资产收益率、总资产报酬率角度分析。

盈利能力关联养能给投资者带来多少收益,也是关联养债权人能否收同债权的保证,是古井贡酒集团的重要的能力之一。净资产收益率是反映企业盈利能力的关键因素之一,可直接反映反映古井贡酒集团资产的增值能力,20102013年间随养利润的增加,古井贡酒集团的净资产收益率越来越大,该集团的盈利能力越来越好而总资产报酬率相对增加平稳,一直以来古井贡酒集团对企业资产的运用效率保持的较好。

2.2009~2013 从普通股权益报酬率、股利发放率角度分析。看出普通股权益报酬率、股利发放率随着企业发展逐年增加,普通股权益报酬率越高,古井贡酒集团的运营越好,普通股东可得到收益也越多,企业的盈利能力越强;股利发放率越稳定,企业盈利能力越发稳定。综合以上各指标分析,可得知安徽古井贡酒集团的盈利能力较好。