随着汽车国四标准、非道路柴油机国三标准的全面实施,中高端产品市场持续增长,低端市场继续萎缩。下面由学术堂为大家整理出一篇题目为“全柴动力公司财务报表分析”的管理会计论文,供大家参考。

原标题:上市公司财务报表分析--以安徽全柴动力股份公司为例

摘要:随着汽车国四标准、非道路柴油机国三标准的全面实施,中高端产品市场持续增长,低端市场继续萎缩。由于价格因素,汽油机逐步取代部分柴油机微卡市场,国内柴油机行业发展呈现出新的特点。本文以安徽全柴动力股份有限公司为例,结合其2012-2014年三年的年度财务报表对该公司的偿债能力、营运能力以及盈利能力进行分析,得出结论并提出相应财务建议。

关键词:财务报表分析;偿债能力;盈利能力

一、全柴动力股份有限公司简介

安徽全柴集团有限公司核心控股的企业---安徽全柴动力股份有限公司(以下简称全柴动力公司)于1998年上市,是安徽省内燃机行业唯一一家上市公司、安徽省高新技术企业、中国机械工业500强企业、国内最大的中小缸径多缸柴油机生产研发基地之一。2014年底公司资产总额为24.54亿元,资产负债率53.55%.

二、全柴动力公司财务报表分析

(一)偿债能力分析

以该公司2012年-2014年的年度财务报表(本文略)为基础计算,2012年至2014年应收票据占资产的比重分别为10.01%、14.54%、16.38%,应收账款占资产的比重分别为16.66%、17.16%、16.47%,存货占资产的比重分别为18.88%、17.85%、19.35%.企业主要流动资产比重呈上升趋势,说明企业资产规模在上升。2012年至2014年应付账款占负债的比重分别为36.53%、37.89%、38.04%,短期借款比重为3.95%、3.61%、3.67%.表明该公司流动负债呈上升的趋势,负债规模在上升。

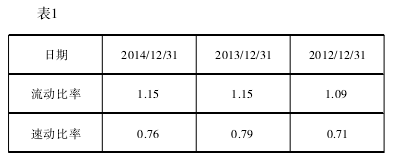

1.短期偿债能力分析

由表1知该公司2012至2014年的流动比率均大于1、速动比率基本接近1,表明该公司拥有较好的偿债能力。

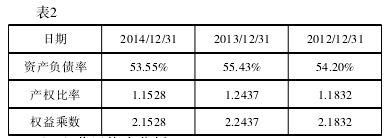

该公司2012年至2014年的资产负债率基本保持在50%偏上,长期偿债能力较强;产权比率越来越低,从1.1832降到1.1528,表明公司的长期偿债能力越来越强。债权人权益的保障程度增强,债权人承担的风险减小,但公司不能充分地发挥负债的财务杠杆效应。

2.长期偿债能力分析

(二)营运能力分析

企业营运能力分析着重分析的是资产的变现速度。本文以部分流动资产为例分析全柴动力公司资产变现速度。

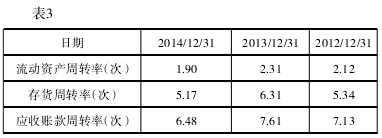

1.流动资产周转情况分析

由表3知,三年内该公司的流动资产周转速度呈先快后慢的趋势,这应该与汽车国四标准、非道路柴油机国三标准的全面实施导致汽油机逐步取代部分柴油机微卡市场有关。

(三)盈利能力分析

据2012-2014年的资产负债表以及利润表(本文略)不难发现,该公司营业利润、利润总额、净利润均为正,营业利润呈现逐年上升;营业成本呈逐年上升趋势,增长比例较大的是销售费用、管理费用、资产减值损失,增长额最大的是管理费用和资产减值损失。通过分析比较,该公司2014年的销售收入比上年增长83万元。总体来说,2014年度利润表的主要数据基本都保持了一定的增长,该公司2014年的总体盈利水平是值得肯定的。