本文以瑞贝卡发制品股份有限公司为例,采用杜邦分析体系,分析了其财务报表,指出其发展中存在的问题并且提出了相应的对策建议。大家在相关论文写作时,可以参考这篇“瑞贝卡发制品企业财务的杜邦体系分析”管理会计论文。

原标题:基于杜邦分析体系的财务报表分析--以瑞贝卡发制品有限公司为例

摘要:财务报表反映了企业的财务状况和经营业绩,对会计信息使用者具有重要意义。因此,科学合理的分析企业的财务报表,了解企业的整体状况,有利于企业对未来经营作出准确的预测。以瑞贝卡发制品股份有限公司为例,采用杜邦分析体系,分析了其财务报表,指出其发展中存在的问题并且提出了相应的对策建议。这不仅对瑞贝卡发制品股份有限公司,而且对整个发制品行业的健康成长都具有一定的参考价值。

关键词:杜邦分析体系;财务报表;对策

随着社会的进步和经济的发展,财务报表体系得到日益完善。作为上市公司定期公布的法定材料财务报告,因为其反映了企业财务情况和经营业绩,所以得到越来越多的相关利益者的关注。财务报表综合分析是指将企业营运能力、偿债能力和获利能力等各个方面的分析结合在一起,全方面的对企业经营业绩和财务状况进行解剖和分析,从而使报表使用者对企业经济效益的优劣有明确的认知。[1]由此可见,财务报表分析也是企业选择最好经营策略的分析判断过程。在对企业财务报表进行分析时,杜邦财务分析体系是一种常用的分析工具。其基本原理是将企业财务指标作为一个整体的系统,把系统分析与系统评价作为一个过程,全方面的评价企业盈利能力、营运能力、偿债能力。在财务报表分析的基础上对公司进行全面的财务评价,使与报表经济利益相关的使用者对公司的财务状况有深入的认识和全面的认识,从而有效的进行财务决策。[2]

1杜邦分析体系的基本框架

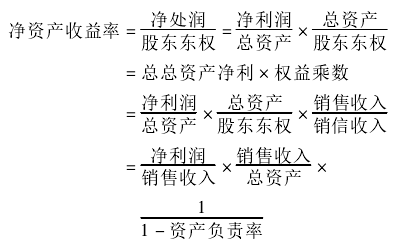

在杜邦财务分析体系中,企业净资产的收益率看作是企业经营效率与财务政策综合作用的结果,进而检查企业在运营发展中所存在的问题和评价企业的资产结构是否合理。[3]杜邦财务分析体系如下所示:

从以上杜邦分析体系分解的过程中可以看出,杜邦分析体系的对象即净资产收益率。作为体系中综合性最强的一个中心指标,综合反映了企业最主要的两个能力:一个是企业的资产管理效率及获利能力,另一个是企业的资本结构和偿债能力。[4]由此我们可以把净资产收益率的增,减变化的原因具体明确化,相比只用一项综合性的财务指标更能说明企业存在问题。而企业的净资产收益率主要取决于以下三个因素。

1.1销售净利率

销售净利率反映企业每增加1元的销售收入可以获得多少的净利润,提高企业销售净利率是提高企业净资产收益率的途径之一。[5]销售净利率的高低主要受产品销售价格、销售量及成本费用水平的影响。企业需要不断增强产品的竞争实力,维持较高的产品销售价格和降低成本费用,是企业在增长销售的同时,提高销售净利率进而提高净资产收益率的有效途径。

1.2总资产周转率

总资产周转率是表现企业运营能力的财务指标。总资产周转率等于销售收入除以总资产,而企业的总资产与企业的存货、流动资产、应收账款等都有关系。加速总资产周转速度是提高净资产收益率的途径之一。总资产的周转速度主要受相对于资产占用水平对销售收入实现程度、相对于既定的销售规模占用的资产规模的影响。[6]从企业资产周转时间段上来看,企业总资产周转率主要受各时间段资产周转速度的影响。其中,应收账款和存货的周转速度是影响企业周转速度的主要因素。

1.3权益乘数

权益乘数等于企业总资产除以股东权益,相当于总资产是股东权益的倍数,表明了企业每增加一份的股东权益所能得到的企业总资产有多少。[7]权益乘数等于1减资产负债率的倒数,可以看出权益乘数与资产负债率成正比。当企业负债程度越高时企业的权益乘数就越大,表明企业的财务杠杆作用就越明显,此时企业承担着较高的风险,企业的偿债能力就越差。[8]相应的若公司运营管理业绩良好,较大的权益乘数会给公司带来更多的经济发展机会可以创造更大的财富价值。公司的股东则可以享受更好的报酬,反之当企业负债程度越低时企业的权益乘数就越小,表明企业运用财务杠杆的效果不明显,同时企业不用承担很大的风险,企业的偿债能力就越好。

2基于杜邦分析体系的瑞贝卡发制品股份有限公司财务报表分析

2.1瑞贝卡发制品股份有限公司的主要财务指标

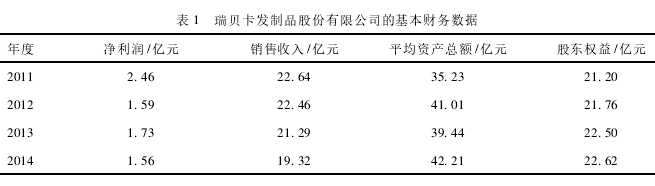

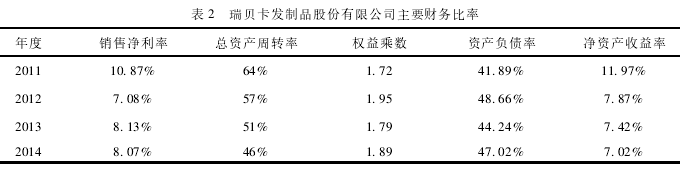

河南瑞贝卡集团公司于2003年7月上市并且发行股票,是一个以发制品生产销售为主要产业、集资本运作一体的多元化跨行业发展的集团公司。主要从事假发饰品系列产品的从研发生产到产品销售,处于整个发制品行业的领先地位。表1截取了瑞贝卡发制品股份有限公司2011-2014年的基本财务数据。表2为瑞贝卡发制品股份有限公司2011-2014年的主要财务比率。