本文介绍首先了财务报表分析常用的方法,然后用杜邦分析体系对CC汽车公司进行财务报表分析。大家在相关论文写作时,可以参考这篇“杜邦分析体系在CC汽车公司中的运用”管理会计论文。

原标题:财务报表分析方法及应用---以CC汽车公司为例

摘要:财务报表分析是指利用财务报表所提供的信息,采用专门分析方法,系统分析和评价企业过去、现在的经营成果、财务状况及其变动,以了解过去、评价现在、预测未来,帮助利益关系者改善管理或者进行科学决策。本文介绍首先了财务报表分析常用的方法,然后用杜邦分析体系对CC汽车公司进行财务报表分析。

关键词:财务报表分析;杜邦分析

1财务报表分析内容简介

财务报表是对企业财务状况、经营成果和现金流量的结构性表述。它是企业的管理者、投资者、债权人、政府及有关机构,以及其他相关人员,了解与掌握企业的生产经营情况和发展水平的主要信息来源。常用的财务报表分析方法主要有比率分析法、比较分析法、因素分析法以及综合分析评价方法。综合分析评价方法又以杜邦分析体系、标准财务比率分析和财务状况综合评分分析等较为常用。

2财务报表分析方法的应用---以杜邦分析体系分析CC汽车

CC汽车主营汽车设计、开发、生产和营销,现有总资产300多亿元、员工4万余人,是目前国内品种最全、规模最大的商用车企业,已形成商用车、乘用车和汽车服务三大业务集群,拥有10多个自主业务品牌,产销量位居世界商用车行业第一位。

本文具体运用综合分析方法中的杜邦分析体系来分析CC汽车公司。杜邦分析体系是根据主要比率间的内在联系,以投资人最为关心的所有者权益报酬率为起点,将其逐层分解为销售净利率、资产周转率和权益乘数三个比率,从而综合考察企业各方面的能力及其对所有者获利水平的影响。

运用杜邦分析体系具体分析

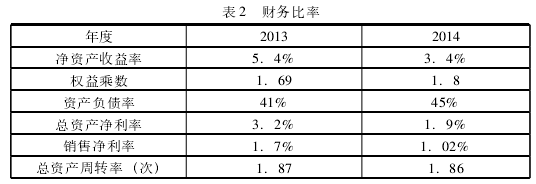

2.1对净资产收益率的分析。CC汽车的净资产收益率在2013年至2014年间出现了一定程度下降,从2013年的5.4%下降至2014年的3.4%.此项指标的下降很可能影响投资者的判断是否投资或是是否转让股份。

净资产收益率=权益乘数*总资产净利率

2013年5.4%=1.69*3.2%

2014年3.4%=1.8*1.9%

通过分解可以明显地看出,该企业企业资产收益率的变动是资本结构(权益乘数)资产利用效果(总资产净利率)变动两方面共同作用的结果,而该企业的总资产净利率太低,显示出很差的资产利用效果。

2.2对总资产净利率的分析

总资产净利率=销售净利率*总资产周转率

2013年3.2%=1.7%*1.87

2014年1.9%=1.02%*1.86

通过分解可以看出2014年CC汽车的总资产周转率变化的很小,说明资产的资产的利用得到了较好的控制,显示出与前一年一样的效果,表明CC汽车利用其总资产产生销售收入的效率并未发生较大变化。而销售净利率的减少阻碍了总资产净利率的增加。

2.3对销售净利率的分析

销售净利率=净利润/销售收入

2013年1.7%=582/34152

2014年1.02%=344/33691

CC汽车2014年销售收入下降了4.61亿元,同时净利润下降了2.38亿元,分析其原因,不只是因为销售收入下降还因为成本费用的增多,从表2可知:全部成本从2013年的33589百万元增加到2014年的33987百万元,加剧了净利润的下滑。

2.4对全部成本的分析

全部成本=销售成本+销售费用+管理费用+财务费用2013年33589=29791+1749+2087-38

2014年33987=29678+1760+2366+183

通过分析可知,导致CC汽车净资产收益率小的一个主要原因是全部成本过大,也正是因为全部成本的增加导致了净利润的下降,而销售收入的减少,就引起销售净利率的降低,显示出CC汽车销售盈利能力的降低。

2.5对权益乘数的分析

权益乘数=资产总额/权益总额

2013年1.69=18646/11030

2014年1.8=17648/9761

CC汽车上升的权益乘数,说明企业的资本结构在2013至2014年发生了变动,2014年的权益乘数较2013年有所增大。权益乘数越大,企业负债程度越大,偿还债务能力越低,财务风险有所增加。CC汽车的权益乘数一直处于1-2之间,也即负债率在50%左右,属于平衡战略型企业。管理者应该准确把握企业所处的环境,准确预测利润,合理控制风险的基础上采取适当激进的投资策略。

参考文献:

[1]孙班军。财务管理[M].北京:中国财政经济出版,2004(7)。

[2]张新民。企业财务报表分析[M].北京:中国对外经济贸易出版社,2002(3)。