近年来,管理会计经过进一步的发展,出现了环境管理会计这个新领域,环境管理会计是随着可持续发展得理念而产生的。也是在经济发展新常态的背景下,这是区别于以往的经济增长方式,也是一种相对稳定的状态。这意味着中国经济的发展方式已经步人一个新的阶段。在此背景下,地方政府应该在增加税收的同时全面控制其工作各个阶段。对于环境管理会计,国际会计师事务所联合会有一个这样的定义:通过开发和实施恰当的换环境相关的会计系统和实务,对环境和经济绩效进行有效的管理,它包括和环境有关的会计信息的披露和审计,大事环境管理战略规划是其侧重点。

Cumberland(1981)分析了税收竞争和环境污染之间的关系,他的观点是:地方政府会通过环境监管方式降低其招商引资的社会成本,这样会使地方政府在环境规划方面陷人“趋劣竞争”.总体上而言,地区环境状况和破坏性地方政府间的税收竞争有关。环境业绩评价主要考核地方政府在环境管理方面的成效,是环境管理会计的重要内容之一。在地方政府的经济绩效考评中,可以通过其辖区内企业的环境绩效考评来实现。主要体现在以下几个方面:一是企业是否在环境治理方面进行投资;二是企业在主要环境衡量检测指标上是否达标;三是企业对于其生产经营活动中所产生的有毒有害材料,废旧物资是否进行了妥善处理;四是企业在达成目标绩效所耗费的资源是否在标准线内;五是企业是否在环境污染治理方面取得成效。同时,也可以从社会层面对地方政府的经济绩效进行综合考评。Rallschef(2005)也指出,为了获得竞争优势,地方政府可能会在经济竞争中采取降低税负或方式环境监管或两者兼有的策略。将地方政府的环境行为对社会的影响,应涵盖在保护和改善环境方面做出的贡献和环境忽然对社会造成的危害,进行综合对比和分析,从而衡量地方政府是否在环境管理方面真正取得实效。

但是,保护环境资源的保障之一就是进行经济发展。地方政府不但要考虑相关利益主体承担的经济受托责任,更要摆脱以往“先污染后治理”的老路。可以明确的是,经济发展和环境质量之间确实存在某种“倒u型关系”,具体而言,在经济发展初期,环境质量确实会随着经济发展水平、人均收人等因素降低,但是一旦到达临界值,环境质量将随着经济发展进一步上升而上升。因为此时人们已经意识到环境保护的重要性并会采取行动转变经济发展方式。不可忽视的是,不同地区间的税收竞争是影响环境规制强度的一个重要因素。在当前财税分权的背景下地方政府在具有不同外部性的污染物治理问题上会存在一定的策略选择,这样的选择往往和税收收人相关。

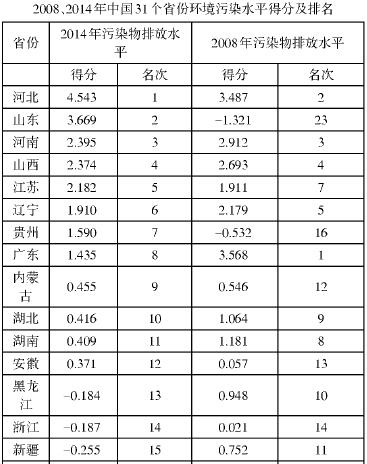

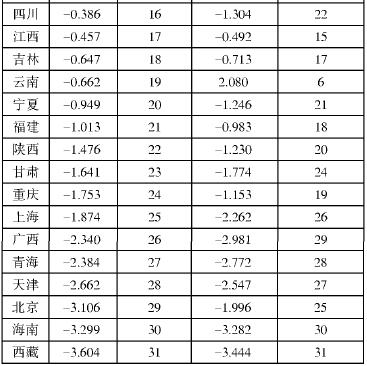

通过环境成本计量的比例计量法,参照余绪缨(2004)在《管理会计研究》中建立的环境污染评价指标体系,结合《中国环境统计年鉴》(2014)中的主要污染物指标,本文主要选择了水、固体废弃物、大气三个因素,这主要是考虑到指标的代表性、可行性和关联性,能够较为全面地反映地区环境污染的状况与差异。通过对2008年和2014年我国31个省的主要污染物排放水平进行比例计量,得出综合分值。本文将称为环境污染水平定义为分值,分值越大,排名越靠前,则污染越严重。

比例计量法是将地方政府绩效考评中与环境保护相关的因素以一定比例进行计量的方法。

通过上表可以发现,环境污染较严重的省份主要有河北、山东、辽宁、江苏和江西;环境污染不太严重的省份主要有宁夏、青海、甘肃和海南。直辖市中,重庆的环境污染最为严重。纵向比较可以看出山西、内蒙古和新疆的环境污染水平在不断恶化,浙江、四川和广西则略有好转。综合以上,环境污染较为严重的省份集中在中东部地区,不过今年环境污染有向西部内陆地区蔓延的趋势,同时沿海省份也意识到了环境污染问题的严重性,有些省份已采取有效措施治理本省的环境污染。

以上结论在政策层面有较强现实意义:

第一,人事任免权的过度集中会导致地方政府官员的短视行为(比如对于治理成本较高的污染物的选择性忽视)。中央政府在利用经济措施激励地方政府官员重视环保问题的同时,更应该从行政上给予其激励。并结合环境管理会计的相关制度设计,推进地方政府官员绩效考评体系改革,建立更为科学合理的考评机制。

第二,环境管理会计的考评理念对于地方污染治理有着不可估量的作用。立足于环境保护和地方税收的综合考虑,以“零缺陷”为最终的目标,全面确保地方税收建立在保证符合环境保护的标准之上。

第三,提升工业污染治理投资效率,构建完善的污染治理体系。在环境管理会计的评价体系中,3E的理念应当得到坚决的贯彻和落实。注重效率是重中之重,如何用最小的投人获得最大的产出,也是社会关注的重点。

第四,增加环境保护信息的透明度,健全环保投资的全过程督查与绩效考评制度,动员社会力量广泛参与环保事业。

地方政府税收竞争以及环境管理会计的计量指标是数量繁多且极其多样化的,本文选取的相关指标只能从一些角度反映环境管理会计在地方政府税收竞争中的作用,并不全面;而且当前我国环境管理会计制度还不够成熟和完善,地方政府在税收竞争策略选择方面缺乏法律监督,因此更多的环境管理会计决策指标和内容还有待于今后进一步的研究与讨论。