本文将以投资者的角度,通过浙江新和成2012年到2015年的财务报表分析,分别从企业的盈利能力、偿债能力、运营能力、现金流量等方面,得出所需要的会计信息,并提出改进的建议。大家在相关论文写作时,可以参考这篇“浙江新和成的财务指标”四维分析“”管理会计论文。

原标题:上市公司财务报表分析综合案例--浙江新和成股份有限公司为例

摘要:财务报表分析是一个重要而精细的项目,其主要目的是通过分析,找出企业在生产经营中存在的问题,用来判断近期的财务状况,预测未来其发展走向[1].本文将以投资者的角度,通过浙江新和成2012年到2015年的财务报表分析,分别从企业的盈利能力、偿债能力、运营能力、现金流量等方面,得出所需要的会计信息,并提出改进的建议。

关键词:财务分析;新和成;建议

一、浙江新和成股份有限公司简介

浙江新和成股份有限公司(以下简称“浙江新和成”)成立于1999年,于2004年在深圳中小企业板上市。是浙江省国家产业升级转型企业的重点龙头骨干企业,并在2010年获得过中国上市公司100强、浙江省医药工业十强企业冠军中取得第37位的优异成绩,2012年曾实现了销售收入超过36亿,实际总利润超过11亿元的良好业绩。

浙江新和成的主营业务大致为有机化工产品及饲料添加剂的生产和销售,产品包括VA类、VE类乙氧甲叉、医药化工新产品,及子公司药品制剂和机械产品的生产和销售。

二、浙江新和成的财务指标“四维分析”

(一)盈利能力分析

表1的数据显示,总资产利润率、净资产收益率以及净利润都处于逐年递减的趋势。一般正常企业的总资产利润率在5%~10%之间,浙江新和成的总资产利润率在4.01%~10.85%,2015年其总资产利润率骤降到了4.01%,说明浙江新和成在产品的价格、成本以及销售量等方面存在着较大的漏洞。2014年到2015年的净资产收益率下降了5.82%,说明该公司的分红出现了较大的问题。主营业务利润率在近四年内处于前小幅增长后大幅下降的趋势,说明其产品的销售价格或销售数量处于波浪式变动。上表中变动最明显的数据是净利润。仅2014年至2015年间锐减了41820万元,如果净利润呈现出2倍速度递减的话,说明该企业的盈利能力出现了较大的问题。这种情况如果今后一直持续,其可持续发展将受到严重的阻碍。

(二)偿债能力分析

表2的数据表明,2012年到2015年浙江新和成的流动比率在2.10~3.74之间,呈逐年递减趋势,说明了其流动资产在不断地减少或流动负债在不断地增加。流动比率较好水平是不低于2,而浙江新和成仍处于较好位置,说明新和成的偿债能力还是有一定的潜力可以挖掘。速动比率、现金比率近四年来也在不断地下滑。虽然如此,但速动比率的降低说明该公司存货堆积得较多,需要采用一些推销手段进行改善,值得一提的是,速动比率的最低值并没有低于1.近两年现金比率下降了近90%,说明该公司的交易性金融资产在快速减少。利息支付倍数是几个指标中降幅最明显的一个,在2015年骤降到了负值,说明新和成亏损严重,偿还到期债务的保证程度已经很弱了,若不能在生产、销售等方面进行合理地调整,该企业的偿债能力会更加不乐观。

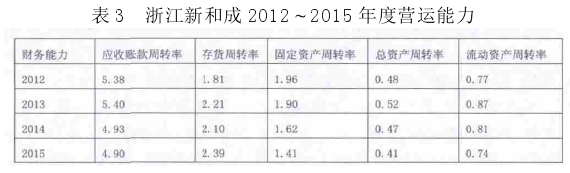

(三)营运能力分析

从表3中的数据来看,2012年至2015年间,浙江新和成的应收账款周转率在2013年有小幅回升,之后又有所回落的状态。引起该数据变动因素在于2013年维生素E的价格上涨,并在2014年时又有较大幅度的下跌。浙江新和成的存货周转率呈先升后降的趋势,说明存货的流通速度有所好转,企业购入存货、投入生产、销售收回等各环节管理效率的综合性较强。固定资产周转率近年来不断下滑,说明新和成对厂房、设备等固定资产的利用效率较低,管理欠佳。2012年到2015年浙江新和成的总资产周转率在0.41~0.48之间,说明其变动幅度不大,若能对投资方面稍作调整,总资产周转的速度也会加快。同时该企业的流动资产周转率在2012年~2015年间也呈先升后降的趋势,今后仍有持续走低的风险,说明该企业花费的成本越来越大。综上分析,浙江新和成的近4年的营运能力减弱,但速度较缓,说明该企业仍有上升的空间。若能够合理地对生产线、生产的管理、生产线的利用以及产品销售等方面进行必要的改进,企业的运营能力也会有所好转。

(四)现金状况分析

从浙江新和成2012~2015年度现金状况的数据表明,经营现金净流量对销售收入比率呈先上升后下降的趋势,其原因在于价格的不断变动。该公司的经营现金净流量与净利润在1.16%~2.49%之间,该指标呈波动上升趋势,说明其现金储备还是比较充足的。近四年的经营现金净流量对负债比率也旱先上升后下降的趋势,说明公司的资金使用不是很合理。2015年新和成的现金流量比率下滑至40.21%,并且低于了500/这条警戒线。总体来说,浙江新和成的现金状况不太乐观,资金使用、资金分配方而存在养问题。