一、社会责任会计的涵义

一、社会责任会计的涵义

1.国外对社会责任会计内涵的研究。“社会责任会计”这个 名 词 最 初 是 在 美 洲 大 陆 上 流 行 起 来 的 , 是 当 地 的 一 位 专 家David·F·Linowes于1968年发表在《会计杂志》上的《社会经济会计》的文章中,他提到,社会责任会计这门学科,很好的解释了会计学学一门学科存在于生活中的各个角落;它也很清楚的表明了社会责任会计和普通公司管账的会计的差异性,并且表示会计可以帮助其他科学的发展和进步,有着相辅相成的作用。美国的一位专家Sylil·C·Mobley(1970)认为,社会责任会计是对社会经济进行系统的整理规划和研究的部门[2].美国Ahmed Belkaou(1984)认为:“该类别的会计的作用是帮助企业在运作过程中可以有效的规避风险,并及时找出相应的解决措施和补救。”

2.国内对社会责任会计内涵的研究。在中国,对这方面的研究也有一定的历史了。有名的财会专家及作者陈金池在他编写的《国外财务会计文选》一书里写道,社会责任会计的含义就是企业在运营过程中的采用的经济手段对社会和市场的影响程度阳秋林(2005)却觉得,“社会责任会计是一门很重要的学科,它可以帮助人们更好更快的发展,并且长远发展,也为国家和公司的发展提供客观的建议和避免不必要的风险等问题。”

3.述评。笔者则觉得,社会责任会计是在财会理论的基础下,理论结合实际将公司的运营情况进行合理分析和研究,并掌握公司在经济活动中产生的与管理当局、政府、社会公众等相关利益集团和个体相关联的财会理论的知识。社会责任会计初步形成和成长可以帮助公司在社会责任方面起到模范带头作用,以助于推动整个社会环境友好性的发展,是基于现有会计与经济发展不相适应,不能很好地揭示与反映企业行为对于社会以及环境等方面引发的问题等现状而出现的时代性的产物。

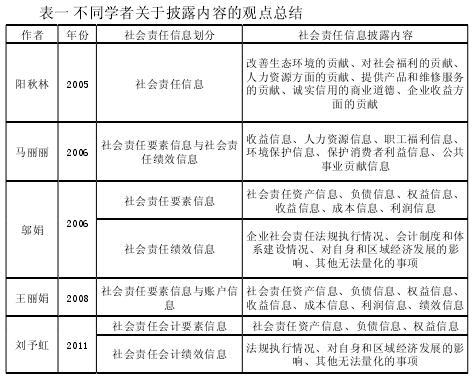

二、社会责任会计信息披露内容

作者通过对社会责任会计的相关资料的研究后,分析整理出了其中较为经典的一些观点:

笔者认为社会责任会计披露的内容按照性质和计量方式不同应该划为两大类,一类属于该类新的关键信息,另一类属于绩效信息。

1.社会责任会计要素信息。这个的意思是按照传统的财务会计的六大要素分类的信息,是可以通过货币计量并反映在会计报表的项目,分为:

1.1社会责任资产信息。社会责任资产,按照传统的会计资产要素的定义,我们可以理解为,该公司对社会做出的一些贡献和应有的义务一些历史记录,并且可以为该公司所有,可以对金钱数目进行评估的一些经济活动和社会资源。

1.2社会责任负债信息。社会责任负债,按照传统的会计负债要素的定义,我们可以理解为,是指企业由于承担过去的社会责任或参与在社会中该公司应有的义务形成的、能用金钱数目进行评估的、公司经济效益降低时履行的责任。

1.3社会责任权益信息。社会责任权益,照传统的会计权益要素的定义,我们可以理解为,是指企业社会责任资产扣除社会责任负债后由所有者享有的剩余利益,也呈现了公司的投资人对投资公司所有必须尽到的义务和对该公司在利润分享上应有的权力。

1.4社会责任收入信息。社会责任收入,照传统的会计收入要素的定义,我们可以理解为,该公司对社会责任应尽的义务以及公司高层在履行义务过程中诞生的、会导致企业社会责任权益增加的、非所有者投入资本的经济利益的总流入。

1.5社会责任费用信息。这个的意思就是,根据一般情况下的会计工作的费用元素的规定,我们可以理解为,费用是指企业在承担社会责任或参与社会责任事项活动中发生的、会导致社会责任权益减少的、与向所有者分配利润无关的经济成本的总支出。

1.6社会责任利润信息。意思就是,该公司对社会责任应尽的义务以及公司高层在履行义务过程中的在一定会计期间的经营成果,按照传统的财务会计经济效益的相关计算,计算出在进行会计活动中,将社会责任的实际获得金额减去社会责任的成本费用所得,最终得出用的经济利润。

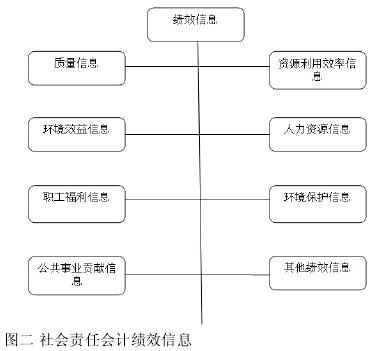

2.社会责任会计绩效信息。社会责任绩效信息的含义是公司在进行会计工作时,不能用具体金额表示公司的项目内容,所以只能通过另外的方式对项目工程进度进行评估,用其他方式表明会计数据。

三、结语

西方的社会责任会计从诞生至今的几十年的时间里,已经有许多学者在这方面出了许多有见解的着作,已经发展到相当成熟的阶段,然而我国的社会责任会计才起步没多久,尽管有阳秋林、陈今池、宋献中等一批学者在这方面打响了研究的第一枪,让中国对社会责任会计方面的研究更加丰富,得出很多具有实践意义的见解,与此同时,我国在这方面还是有很多不足和缺陷等待我们去解决,在信息披露内容研究这方面,许多理论仍是构思阶段,还没有一定的实战经验。对于怎样发展和调整信息的及时报告内容研究的相关理论是今后学者们关注的重点,也是需要我们所努力的地方,从而推进社会责任会计与时代经济的发展相适应。

参考文献:

[1]杨亚娥,刘建红。 我国企业社会责任信息披露现状分析[J].财会通讯(学术版),2007,(2)。

[2]阳秋林。 构架我国社会责任体系信息披露的指标分析体系[J].审计与经济研究,2005,02:59-62.

[3]Ahmed Belkaoi. Socio-Economic Accounting. 1984,(11)。

[4]阳秋林。 中国社会责任信息披露模式的构架[J]. 当代财经,2005,06:121-124.

[5]马丽丽。 我国上市公司社会责任会计信息市场反应实证研究[D]. 沈阳:东北大学,2006.

[6]邬娟。 社会责任会计信息披露问题研究[D]. 大连:东北财经大学,2006.

[7]王丽娟。 企业社会责任会计信息披露研究[D]. 天津:天津大学,2008.

[8]刘予虹。 社会责任会计信息披露发展综述[J]. 现代经济信息,2011,09:174.