随着我国传统企业嫁接互联网技术,我国经济面临艰难转型,如何确保我国“互联网+”企业在迅速发展的同时解决诸如侵犯知识产权、侵害劳工权益、制假贩假、网络诈骗等负面影响问题,是当今企业社会责任会计面临的一个重大课题。

一、“互联网+”企业社会责任会计信息披露的内容

1.“互联网+”企业收益相关信息。 “互联网+”企业的经济效益是决定企业能否持续发展的核心因素,也是“互联网+”企业最重要的社会责任所在。 “互联网+”企业应关注企业股东、债权人、企业职员、政府的多方利益。企业财务会计信息报告体系中已经披露了以货币计量的收益信息,“互联网+”企业在社会责任会计信息报告系统中,还要披露资本增值信息、成本费用利润信息、总资产收益信息、资本保值增值信息、研发投入等信息。

2.“互联网+”企业社会福利及社会公益事业信息。 “互联网+”企业对于社会福利及社会公益信息,一般可以采取定量与定性相结合的方式披露。这些信息包含:(1)为发展基础设施、公共交通、医疗保健服务、市政建设、娱乐设施等方面提供的人、财、物的支持;(2)对文化、教育、体育及公益活动的捐赠。

3.“互联网+”企业人力资源相关信息。人力资源是企业的一笔宝贵资产,企业方面的信息应包括这些方面:一是企业招聘、使用人力资源的信息,如招聘录用、职业后续培训、职业健康等;二是员工收入的信息,如职工的工资、福利费、职工生活困难补助,为职工缴纳的各类社保、公积金、商业保险等;三是职工权益方面的信息,包括职工劳动保护、工作环境保护、带薪休假信息、妇女权益等。

4.“互 联网+”企 业网络生态伦理方面信息。建设网络环境友好型企业要求企业履行网络生态伦理的社会责任,这方面的责任主要包括:(1)企业对网络资源的利用和遭受网络恶意攻击及治理措施;(2)“互联网+”企业对网络安全、客户私人信息的保护加密、知识产权的保护等;(3)企业生产经营活动可能造成的网络风险及损失情况的评估,网络风险准备金计提等;(4)“互联网+”企业网络环境治理的长远目标及行动等。在“互联网+”企业网络生态环保信息中,不能用货币记录的其他会计信息应以文字叙述的方法予以披露。

5.“互 联网+ ”企业向社会提供的产品和售后服务信息。“互 联网+”企 业对于产品的性能和安全以及售后服务的信息、客户投诉率、产品合格率、产品返修费用、售后费用计提等信息,应在报表附注中加以说明并及时以数字化信息向大众公布,以文字、数字、表格形式对产品的特点、产品售后服务情况进行披露,使报表使用者更直观、清晰地了解产品及售后的相关信息。

二、“互联网+”企业社会责任会计信息的披露模式

国际上流行的社会责任信息披露模式有三种:叙述性表述、在现有报表中添加新项目或以辅助形式表述、运用独立社会责任报告表述。结合我国“互联网+”企业自身的特点,我们应对企业社会责任会计信息披露提出以下几点建议:

1.社会责任会计科目尽可能单列。这 是因为:第一,社会责任会计科目单列有利于区分社会责任会计信息和非社会责任会计信息。第二,社会责任会计科目与传统会计科目区分单列,有利于会计人员对实务理解和操作。

2.会 计基础型和非会计基础型相结合,尽可能地采用会计方法进行披露。会计信息的货币计量是会计核算的基础。对于“互联网+”企业承担的社会责任,首先考虑采用定量指标进行反映,对于确实无法进行定量反映的,也可以用文字表述的方法在附注中进行披露。

3.以 三大会计报表为基础,附加辅助指标或报表并进行说明。传统的三大会计报表为企业披露会计信息提供了重要载体。在进行“互联网+”企业社会责任会计信息披露时,我们可以考虑增加“社会责任资产负债表”“社会责任利润表”和“社会责任现金流量表”等辅助指标或报表类型对其进行披露。对于这些报表,我们可以根据企业实际情况,结合企业自身的特点进行报表结构的设计。

4.提倡编制独立的社会责任会计报告。对于企业治理结构优秀的大中型“互联网+”企业,我们倡导编制独立的企业社会责任会计报告,因为企业为了长远的发展,为了构建和谐的企业网络生态环境,独立的企业社会责任会计报告是今后企业社会责任会计信息披露的发展趋势。这要求我们将企业的社会责任会计信息单独提取出来,编制独立的社会责任会计报告。

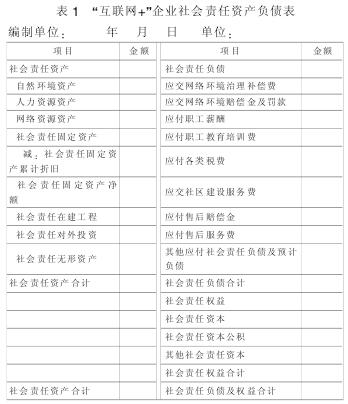

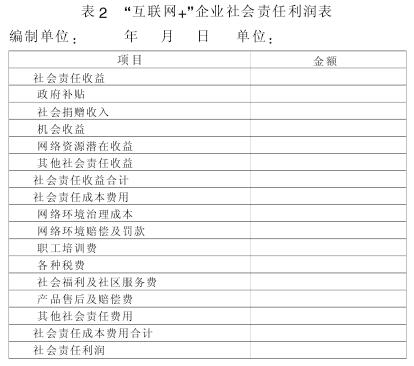

三、“互联网+”企业社会责任会计报表的设计

“互 联网+”企业社会责任 会计报表是指反映企业在某一特定日期履行社会责任的财务状况和某一时期履行社会责任的财务成果、现金流量等企业社会责任会计信息。具体应包括企业社会责任资产负债表、企业社会责任利润表以及企业社会责任现金流量表。

1.企业社会责任资产负债表。企业社会责任资产负债表是反映企业在某一特定日期履行社会责任的财务状况的会计报表。它反映企业在某一特定日期所拥有或控制的社会责任经济资源、所承担的现时社会责任义务和所有者对社会责任净资产的要求权。

2.企业社会责任利润表。企业社会责任利润表是反映企业在一定期间内履行社会责任的收益和费用的报表,是信息使用者了解企业社会责任履行情况的主要报表之一。

3.企业社会责任现金流量表。它是反映企业在一定会计期间履行社会责任产生的现金和现金等价物流入和流出的报表。从内容上来看,企业与社会责任有关的活动包括经营活动、投资活动和筹资活动三个部分。

综上所述,研究“互联网+”企业的社会责任会计信息披露问题已经成了会计学研究的一个课题。但是由于我国对“互联网+”社会责任会计研究较少,因 而企业社会责任会计的会计要素、计量方法、披露内容及体系尚无统一、成熟的办法。希望业界尽快发展和完善具有中国特色的社会责任会计,建立一套行之有效的“互联网+”企业社会责任会计信息披露体系。

参考文献:

[1]文拥军,张小蓉 .企业社会责任会计相关问题探讨 [J].商业会计,2010 (11):6-8.

[2]赵仙桥。浅谈网络传播条件下企业的社会责任问题[J].科技创新导报,2009(20):177.

[3] 黄静 .企业社会责任会计信息披露[J].商场现代化,2006(36):332-333.