一、 引言

社会责任会计近代发展的起源于上世纪 60 年代,随着当时科技的高速创新和日益激烈的市场竞争,西方发达国家许多企业家意识到企业的目标不仅仅只是考虑利润这么简单,还要兼顾社会效益,企业只有协调好与各个利益相关者的关系,才能够可持续地稳定发展下去。因此,许多企业家都开始评估公司的社会业绩,包括职工福利,社会贡献,环境保护等,借以提高企业自身信誉。

正如波特和克莱默(2006)所言,社会责任会计既是经济问题,又是政治问题。收到各种因素的制约,社会责任会计在我国进行开展和研究的时间较晚,目前,我国社会责任会计信息披露体系尚未完善。本文通过比较国内外典型企业的社会责任会计信息披露案例,揭示目前我国企业社会责任会计信息披露实践中存在的问题与差距,以资借鉴,以期促进社会责任会计理论研究的未来发展。

二、 案例选择的说明

1. 案例选择标准

在案例的选择上,本文考虑以下两个标准 :一是案例来源的行业应具有代表性与重要性,像电子科技,石油钢铁和运输服务业等是日常经济生活中不可或缺的部分,二是作为案例的企业在其各自的行业中应具有代表性,它们的生产经营规模属于同行业企业中偏上水平的。

2. 国外案例的选择

本文选取的第一个案例是美国的埃克森美孚公司。美国,作为世界上最早进行社会责任会计研究的国家,在其实务中取得了巨大的成绩。埃克森美孚公司作为世界第一大石油公司,树立世界 500 强企业的正面形象,在其行业,甚至美国整个企业中很具有代表性,为广大信息使用者提高详细的社会责任的信息。

第二个案例是日本松下株式会社(下文简称“松下电器”)。2003 年以前,日本大型企业频繁发生重大商业丑闻,给企业的声誉和形象造成严重的负面影响,随着媒体的曝光,公司的股价受到重挫。因此,为了预防未来可能发生的一系列社会风险,日本企业高管开始加强各自企业社会责任管理条例。此后,日本企业开始迅速开展社会责任运动,日本企业除了在其公司的官网公布其社会责任的履行情况,还进行单独披露。松下电器作为全球性着名的电子厂商,现已经成为电器产品的世界级巨头。松下电器除了提供高质量的产品之外,也对于社会责任会计给与了高度重视,因此,以松下电器作为案例研究比较具有可行性和代表性。

3. 国内案例的选择

按照选择标准,首先选取的是华为技术有限公司(下文简称“华为公司”)。华为是我国生产销售通信设备的通信科技公司,为世界各地通信运营商及专业网络拥有者提供软硬件设备、服务和解决方案。因此,其在我国电子科技行业中占据重要地位。同时,相比较而言,华为公司在其可持续发展报告中关于其社会责任会计信息的披露较为全面。

第二个案例选取钢铁行业中的鞍山钢铁集团公司(下文简称“鞍钢集团”)。鞍钢集团作为中国钢铁工业的摇篮,已形成跨区域、多基地、国际化的发展格局,成为国内布局完善、最具有资源优势的钢铁企业。鞍钢集团坚持“以发展绿色、低碳经济”理念,不断拓展钢铁行业“清洁、绿色、低碳”的发展内涵,开创了中国钢铁企业同时开发利用风能和海水淡化技术的先河,成为钢铁企业利用清洁能源的 “示范基地”. 鞍钢集团公司通过社会责任网页披露了相关的社会责任会计信息。

三、 国内外社会责任会计信息的披露

(一) 国外社会责任会计信息的披露案例案例

1 :埃克森美孚

埃克森美孚,作为世界第一大石油公司,在其会责任会计报告中将环境成本分为“环境支出”和“环境负债”两部分。

(1)环境支出

2013 年埃克森美孚环境支出中资本支出 2474 百万亿美元,其他支出 3538 百亿美元,2012 年的资本支出 1989 百 亿 美 元, 其 他 支 出 3523百亿美元。2013 年全球环境支出所有的预防和补救措施,包括大约 60 亿埃克森美孚的股本份额支出,这种活动的总成本预计 2014 年-2015 年将保持在这个区间内(资本支出约占总数的 45%)。

(2)环境负债

埃克森美孚可能的环境整治义务中发生负债来自于不同的地方,包括美国环境保护署已经确定了埃克森美孚的一些债务发生地点,一些地方的污染也涉及其他公司,因此其他应该负责任的公司可以分担埃克森美孚实际的连带责任风险。

公司合并报表的预计负债中环境负债确认的数额,2013 年和 2012 年分 别 为 3.21 亿 美 元 和 3.91 亿 美 元的 ;资产负债表的累积负债确认数额,2013 年和 2012 年分别为 7.73 亿美元和 8.41 亿美元。当然除此之外,埃克森美孚在其 2013 年公司报告中还进行了其他项目的披露,如企业的养老金和职工福利、创新项目、税收项目等,由于篇幅原因,在此不一一列示。

案例 2 :松下电器

松下电器高度重视社会责任会计信息披露,每年都会在其公司官网上单独出具企业的社会责任报告,在 2012 年的社会责任会计报告中,设立关键绩效表,通过 2010-2012 年关键绩效对比的形式,不仅为信息需求者提供直观印象,也有利于提高公司的正面形象,实现长远发展的目标,本文将部分内容摘抄如表 1.

(二) 国内社会责任会计信息披露的案例

案例1 :华为公司

华为公司 2012 年可持续发展报告共计 111 页。本文将其中有关社会责任信息主要从资源利用、污染治理、员工和生产安全四个方面予以披露,如表2 所示。

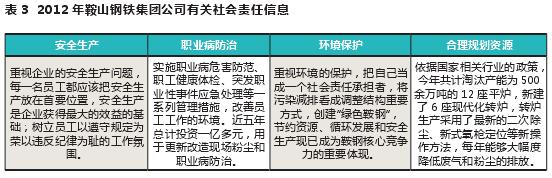

案例 2 :鞍山钢铁集团公司

鞍钢集团公司的社会责任网页披露了部分信息,主要披露安全生产、职业病防治、环境保护和合理规划资源四个方面责任的履行情况,如表 3 所示。