三、财务分析指标的选取

笔者认为,在财务分析指标的选取上,可分别选取反映公司偿债能力、营运能力、盈利能力以及发展能力等指标。偿债能力是指利用公司经济资源偿还债务本息的一种能力,可以揭示投资公司的风险大小;营运能力主要是通过对公司的资产运用效率进行分析,反映公司的资产管理水平;盈利能力是指公司运用其经济资源在一定时间内获取利润的能力;发展能力是指企业在长时间内由小变大、由弱变强的变革过程。选取时主要依据问卷调查结果,并考虑指标在上市公司财务报告的易获得性。各项指标问卷调查中使用人数占总样本的比重如下页表1所示。

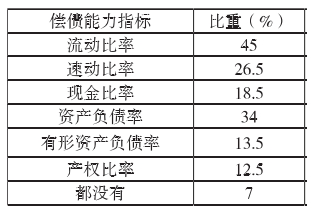

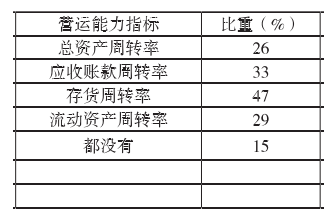

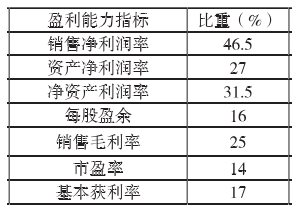

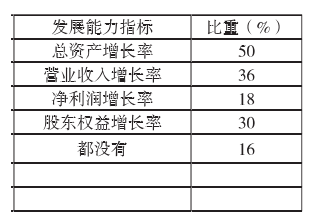

从表1可以看出,偿债能力指标中,使用人数占总样本比重前三名的财务指标从大到小依次是流动比率指标使用人数900人,占45%;资产负债率指标使用人数680人,占34%;速动比率指标使用人数530人,占26.5%.营运能力指标中,使用人数占总样本比重前三名的财务指标从大到小依次是存货周转率指标使用人数940人,占47%;应收账款周转率指标使用人数660人,占33%;流动资产周转率指标使用人数580人,占29%.盈利能力指标中,使用人数占总样本比重前四名的财务指标从大到小依次是销售净利润率指标使用人数930人,占46.5%;净资产利润率指标使用人数630人,占31.5%;资产净利润率指标使用人数540人,占27%;销售毛利率指标使用人数500人,占25%. 发展能力指标中,使用人数占总样本比重前三名的财务指标从大到小依次是总资产增长率指标使用人数1 000人,占50%;营业收入增长率指标使用人数720人,占36% ;股东权益增长率指标使用人数600人,占30%.

考虑中小投资者角度偏重于短期指标的使用、数据从上市公司财务报告的可获取性以及调查问卷中中小投资使用人数所占比重的大小,本文选取流动比率、速动比率以及资产负债率反映公司的偿债能力;选取存货周转率、应收账款周转率和流动资产周转率反映公司的营运能力;选取销售净利润率、净资产利润率、销售毛利率反映公司的盈利能力;选取总资产增长率、营业收入增长率以及股东权益增长率反映公司的成长能力。

四、财务分析体系的设计

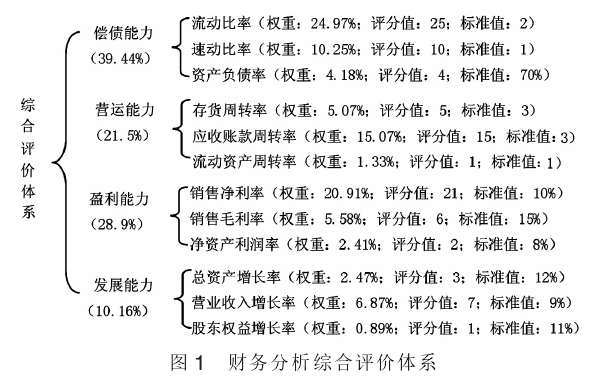

仅使用某单一的财务指标对上市公司进行财务分析,所得到信息只偏重于某一方面能力的结果,会有所偏失。为了方便中小投资者对上市公司进行综合分析,依据沃尔评分法的思路,建立综合评分体系,最后以得分来评价不同的投资对象,分数的高低较为直观,较容易进行判断。将各项指标进行综合,采用简单的层次分析法确定各指标的权重。建立的层次结构图有3层,包括目标层、指标层以及子指标层。目标层是指确定各财务指标在所建立的财务报表分析体系中的权重。指标层包括评价公司财务状况的主要财务指标,包括盈利能力指标、运营能力指标、偿债能力指标以及发展能力指标。子指标层是根据调查报告所确定使用的财务比率。最终得出财务报表分析的综合体系,如图1所示。

图1中,偿债能力指标、营运能力指标以及盈利能力指标,所设计的标准值是根据国际上公认的最佳值,或者是根据发展较好的中小企业平均数值确定,而发展能力所使用的标准值是根据2013《中国统计年鉴》计算分析得出。另外,需要注意各种能力指标的同向性,资产负债率相对企业的经济效益是反向指标,在计算实际得分时使用资产负债率计算结果的倒数。

目标投资上市公司综合得分=实际值÷标准值×评分值×权重。

上市公司上述指标的实际值一般都可以在其财务报告中找出,不需要计算。根据上述公式可以计算出准投资的综合得分,以得分反映公司的财务状况。综合得分可以分为三个层次,如果综合得分远远高于100分,则说明该公司的财务状况很理想;如果综合得分等于或接近于100分,说明该公司的财务状况是良好的,而综合得分远远低于100分,则说明该公司的财务状况较差。中小投资者可以根据计算结果选择投资对象,得分值越高的公司相对风险较低,能给投资者带来较好的收益。

参考文献:

[1]中国证券业协会。中国证券业发展报告(2013)[R].北京:中国财政经济出版社,2013.

[2] 赵辉 . 基于中小投资者的上市公司经营业绩评价研究[D]. 山东:山东大学,2012.

[3]姜冰。基于中小投资者视角的上市公司财务报表分析研究[D].四川:西南财经大学,2012.

[4] 中国证券监督管理委员会 .2012 中国证券期货统计年鉴[C].上海:学林出版社,2012.