一、引言

在资本市场的快速发展过程中,机构投资者的迅速崛起已成为我国资本市场 20 多年发展变化的重要缩影,无论在投资主体、管理规模、持股比例还是专业化程度方面机构投资者已经取得了长足的发展。 在投资主体方面,机构投资者经历了从无到有、从单一到多元化,目前我国资本市场已经形成了证券投资基金、全国社保基金、证券公司、保险公司、合格境外机构投资者( QFII) 为主的多类型机构投资主体;而在管理规模与持股比例方面,各类型机构投资主体管理的资产规模与持股比例也逐年提升。

2013 年初,中国证监会前主席郭树清在 2013 年全国证券期货监管工作会议上指出,截至 2012 年底,专业机构投资图 1 机构投资者治理行为的作用机理者持有流通 A 股市值比例达 17.4%. 深交所发布的多层次资本市场上市公司报告显示,截至 2012 年底,深交所上市公司中机构投资者的持股比例为 9.86%.

近年来,随着机构投资者的不断发展,其能否在公司治理中发挥作用受到了市场各方的广泛关注。 原因在于,作为专业的投资主体,机构投资者所具备的专业能力、资源优势及长期投资理念对于优化上市公司的治理结构、 改善上市公司的治理状况、 促进上市公司治理效率的提高会起到积极作用。 然而,梳理国内外的研究现状,虽然大量文献从实证的视角研究了机构投资者在公司治理中的作用,如机构投资者对公司财务政策 ( Roberts and Yuan,2010;Ameer, 2010) 、 高管 薪酬( 伊志宏等 ,2010) 、 盈余 管理( Had ani et al.,2011; 李惠和 胡安琴 ,2013) 、 信息 披露( Burns et al.,2010;D'Souzaet al.,2010;叶建 芳 等 ,2009;龚光明和彭娟,2014) 的影响 ,但至今 尚 没 有文献系 统 地 剖析机构 投 资 者参与公 司 治 理的原因,而这一空白为 客 观 证实其在公司治理中的作用埋下伏笔。 因此,本文将基于机构投资者的资金来源及对公司投资行为这一过程,首次以个人投资者、机构投资者、上市公司所形成的双重委托代理关系对以下两个问题进行深入系统的分析:第一,机构投资者在公司治理中的作用机理;第二,基于其作用机理,从博弈论的视角实证检验机构投资者是否会参与到上市公司治理之中。 而上述研究将首次从理论与实证的视角分析机构投资者参与公司治理的可能性,这将为弥补机构投资者在公司治理中的行为提供理论与经验支持。

二、机构投资者治理行为的作用机理

机构投资者能否发挥重要作用须分析其在公司治理中的作用机理。 从机构投资者的资金来源分析,证券投资基金、证券公司、保险公司、全国社保基金、QFII 的资金均来源于个人投资者,上述机构投资者在募集资金后再对上市公司进行股权投资以获取投资收益。 因此,上述过程有两个阶段:第一阶段,个人投资者根据自身偏好选择合适的机构理财产品进行投资;第二阶段,在资金到位后,机构投资者根据理财产品的最低收益率选择上市公司进行股权投资。 因此,从个人投资者到机构投资者再到上市公司形成两个阶段的委托代理关系:第一阶段,个人投资者与机构投资者形成委托代理关系;第二阶段,机构投资者与上市公司也形成委托代理关系。 需指出,上述委托代理关系具有异质性。 首先,个人投资者与机构投资者形成的委托代理关系表现为终极所有者与中间代理人的委托代理关系,委托人是资金的终极所有者即个人投资者,而中间代理人是机构投资者;其次,机构投资者与上市公司之间也形成委托代理关系,但区别点在于,机构投资者作为中间委托人不享有资金的所有权,而上市公司作为终极代理人享有个人投资者的金融资本。

因此,个人投资者、机构投资者、上市公司三者之间形成双重委托代理关系,但个人投资者与机构投资者、机构投资者与上市公司之间的委托代理关系存在差异。

从作用机理分析,个人投资者与机构投资者、机构投资者与上市公司之间均是委托代理关系, 且上述委托代理关系逻辑相连。

首先, 个人投资者与机构投资者之间形成委托代理关系,其作用机理为:个人投资者根据自身的投资方向、可承受风险、 必要收益率选择合适的机构理财产品进行投资,个人投资者与机构投资者之间形成委托代理关系。 其次,机构投资者在完成资金募集后再根据理财产品的最低收益率选择投资标的对上市公司进行股权投资以完成资产配置,此时,机构投资者与上市公司也形成委托代理关系。

从经济学的角度分析,机构投资者在上述投资关系中具有双重身份,其在与个人投资者的委托代理关系中是中间代理者, 在与上市公司的委托代理关系中是中间委托人,但机构投资者所处角色的变化并不会影响其在公司治理中的作用机理。

首先, 从个人投资者与机构投资者之间的关系来看,个人投资者会根据机构理财产品的投资目标、预期风险及必要收益率选择合适的投资品种,因此,个人投资者与机构投资者之间形成委托代理关系。 在投资期间,个人投资者根据机构投资者获取的投资收益进行抉择,即评估机构投资者获取的投资收益是否达到自身理想标准。 此时,个人投资者根据市场标准对机构投资者的投资行为进行权衡, 若机构投资者的投资行为规范且投资收益率达到要求,则个人投资者会选择继续投资;相反,个人投资者会择机进行赎回。

其次,从机构投资者与上市公司的关系来看,机构投资者进行股权投资的终极目标是要改善公司治理状况以促使公司经营业绩提高。 在这一委托代理关系中,机构投资者对上市公司的投资既会受到市场层面的监管也会受到机构投资者自身的约束。 一方面,政府会出台相应的市场监管措施保证机构投资者与上市公司形成合理的投资关系,如机构最低投资比例、投资期限等;另一方面,机构投资者与上市公司所形成的委托代理关系会促使机构投资者在公司治理中起到重要的作用, 并使公司在筹资、投资、收益分配环节作出科学决策,如机构投资者对公司重大事项的表决、对公司经理层的监督,而终极目标是要改善公司的经营管理以提升公司的治理绩效。

需指出,由于个人投资者与机构投资者之间形成委托代理链条,因此,机构投资者能否在与上市公司的委托代理中获取较好的投资收益就格外重要。 若机构投资者在对上市公司的股权投资中获取了稳定的投资收益,则上述投资收益可以按照契约分配给个人投资者,这样一来,个人投资者与机构投资者之间的代理关系可以继续保持。

因此,根据图 1 的描述,如果机构投资者对上市公司的投资行为正确可行,则个人投资者会继续保持这种委托代理关系并从中获取稳定的投资收益;若机构投资者在对上市公司进行一定周期的投资后并不能获取令个人投资者满意的投资收益,则个人投资者会根据自身偏好进行赎回,从而导致这一委托代理关系就此终止。【0】

通过上述理论分析,本文认为在此双重委托代理关系中,机构投资者的投资决策与治理行为是否有效是这一代理关系能否延续的关键所在。 原因在于,只有当机构投资者的投资行为获取了较好的投资收益后才能满足个人投资者与机构投资者之间的委托代理契约。 换言之,机构投资者对于公司治理的好坏能够依其投资业绩加以衡量,而这一业绩就是个人投资者在理财产品中获取的投资收益。 因此,从动态的角度分析,在此双重委托代理关系中,机构投资者在上市公司的投资与治理行为是保障其为个人投资者获取相应收益的关键因素, 只有当机构投资者在对上市公司的投资行为中获取稳定的投资收益后才能满足个人投资者与机构投资者之间的契约关系。 因此,从理论上讲,机构投资者的投资行为与治理效应成为此双重委托代理关系的关键所在,并且在现实中这一逻辑关系具有持续性。

三、机构投资者治理行为的博弈分析

基于上述理论分析,本文设计了一个关于个人投资者与机构投资者委托代理关系的博弈模型。 其假设条件:一是对于博弈双方来说,个人投资者与机构投资者投资决策得到的收益是共同知识; 二是基于两者的信息是完美的。

所以,此模型是一个两阶段的完全信息动态博弈。 双方行动如下:

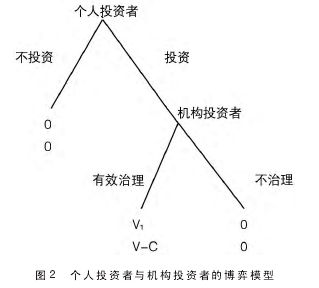

在第一阶段,个人投资者根据机构投资者所提供的理财产品进行投资或不投资。 若个人投资者不投资则整个博弈结束,个人投资者和机构投资者的收益均为 0;如果个人投资者对机构投资者的理财产品进行投资,则博弈进入到第二阶段。

在第二阶段,机构投资者会根据理财产品所设定的投资范围、投资风险及必要收益率对上市公司进行投资。 若机构投资者在对上市公司的投资行为中能够发挥有效的治理作用,则个人投资者获得的投资收益为 V1①,机构投资者获得的投资收益为 V- C②;若机构投资者在公司治理中无法有效地发挥治理作用即不治理,则个人投资者获得的收益为 0,机构投资者获得的收益也为 0.【1】

图 2 为博弈模型的扩展式表述。 在第一阶段,个人投资者根据自身偏好选择投资于机构理财产品或者不进行任何投资。 若个人投资者不进行任何投资则整个博弈结束,个人投资者与机构投资者的收益均为 0;若个人投资者购买机构理财产品进行投资,则整个博弈进入到第二阶段。 在这一阶段,机构投资者的投资行为有两种经济后果:

有效治理和不治理。 若机构投资者在公司治理中能够进行有效监督并发挥较好的约束作用,则个人投资者的收益为V1,机构投资者的收益为 V- C;若机构投资者在公司治理中不能进行有效监督,则个人投资者和机构投资者的收益均为 0.

由于此博弈模型是完全信息动态博弈,因此,可以通过逆向归纳法找出其均衡解。 在此博弈模型的第二阶段即机构投资者进行选择时,其选择有效治理的收益为 V- C,选择不治理的收益为 0,因此,此时机构投资者的最优选择为有效治理并获取 V- C 的收益。 进一步倒推,在此博弈的第一阶段,个人投资者有两种选择,即不投资和投资,若个人投资者选择不投资则其收益为 0;若选择投资,由于机构投资者的最优选择为有效治理,所以个人投资者获得的收益将是 V1,此时,个人投资者选择投资获得的收益将大于其不投资的收益。基于上述分析,V1和 V- C 将成为整个博弈模型的均衡解,即个人投资者选择购买机构理财产品,而机构投资者在募集资金后对上市公司进行股权投资并发挥其在公司治理中的作用,博弈双方分别获得最优的V1、V- C 的收益。

因此,通过上述完全信息动态博弈模型的研究可以证实,当个人投资者选择投资于机构理财产品后,机构投资者会在公司治理中发挥重要作用以促使公司治理绩效的提高。 因此,从机构投资者治理行为的作用机理来分析,机构投资者有动力参与到上市公司的治理之中。

四、结论及启示

近年来,管理层大力发展机构投资者的举措成为我国资本市场的首要任务,而培养一批合格的机构投资主体以发挥其重要作用成为监管层的当务之急。 那么,一个关键性的问题随之产生,机构投资者是否有动力参与到公司治理之中? 回顾国内外现有文献,至今尚没有文献系统地研究机构投资者在公司治理中的作用机理,即机构投资者参与公司治理的动因。 本文基于国内外研究空白,首次从机构投资者治理行为的作用机理及博弈证据探析了机构投资者参与公司治理的可能性。 而基于上述研究框架本文证实:基于双重委托代理关系的机构投资者有动力参与到公司治理之中,以缓解公司面临的治理问题。

因此,基于本文的研究结论及现阶段管理层采取不同措施大力发展机构投资者的举措,本文提出以下建议:

1.进一步加大资本市场机构投资者的发展力度。 作为资本市场的重要投资主体,近年来我国各类型机构投资者呈现快速发展的趋势,但就目前机构投资者的发展现状来看,与西方成熟资本市场相比,机构投资者提供的理财产品单一且管理的资产规模偏小。 因此,管理层应进一步加大资本市场机构投资者的发展力度,特别是在资本市场不断扩容的背景之下使不同类型的机构投资主体呈现快速平稳地增长,此举措不仅有利于提升机构投资者在上市公司的持股比例以加强其在公司股东大会、董事会中的话语权,更为重要的是,机构投资者较高的持股比例也有利于在公司治理中发挥积极有效的制衡作用。

2.进一步完善机构投资者在上市公司中的治理行为。

随着股权分置改革迈入全流通时代,机构投资者的增持行为使其成为公司的前十大股东或前十大流通股东。 基于上市公司的治理现状,机构投资者能否在公司治理中发挥治理作用对于公司的稳步经营发展有重要的影响。 笔者建议,应进一步发挥机构投资股东所具备的专业能力,充分提升其在上市公司中的治理能力,优化公司的治理结构与公司治理现状;同时,监管层应赋予机构投资者更大的治理力度使其能在较长周期内逐步改善公司的治理状况,并在上市公司重要会议上提出宝贵建议,以改善公司的经营与治理结构。

【参考文献】

[1]Ameer R. The Role of Institutional Investorsin the In-ventory and Cash Management Practicesof Firmsin Asia[J]. Journal of Multinational Financial Management,2010, 20:126- 143.

[2]Burns N., Kedia S., Lipson M. Institutional Ownershipand Monitoring: Evidence from Financial Misreporting[J].Journal of Corporate Finance,2010,16(4):443- 455.

[3]JuliaM. D'Souza, K. Ramesh, Min. Shen. The Interde-pendence between Institutional Ownership and Infor-mation Dissemination by Data Aggregators[J]. The Ac-counting Review, 2010, 85(1):159- 193.

[4]Hadani M., Goranova M., Khan R. Institutional In-vestors, Shareholder Activism, and EarningsManagement[J]. Journal of BusinessResearch,2011,64:1352- 1360.

[5]Roberts G., Yuan L. Does Institutional Ownership Af-fect the Cost of Bank Borrowing[J]. Journal of Eco-nomicsand Business,2010,62:604- 626.

[6] 龚光明,彭娟。会计信息质量、投资效率与机构投资者异质性[J].会计之友,2014(33) :93- 99.