一、引言

机构投资者相对中小股东是知情交易者; 作为理性的专业投资者,具有雄厚的资金实力和强大的专业优势,在公司治理、信息披露、资产定价等方面发挥重要作用; 作为公司的大股东,其行为会影响公司业绩和盈余质量。以上三个方面不论从哪个角度讲,机构投资者都参与到了公司治理中,对公司业绩和盈余产生了重要影响。会计盈余是衡量上市公司业绩的关键因素之一,盈余是否具有持续性对利益相关者有效决策有重要影响。国内外研究结果均表明,公司治理活动会对公司盈余持续性产生影响。

作为参与公司治理的重要方面,机构投资者是否能够发挥“保护中小股东,规范资本市场”的作用? 对于公司盈余来说,机构投资者在对其影响的过程中扮演着怎样的角色,是对盈余状况进行积极的监督,亦或是对盈余操纵视而不见,还是利用盈余操纵获取自身利益? 何种机构投资者愿意积极参与到公司治理中去,对盈余操纵行为进行约束进而提高公司盈余持续性? 这些问题都有待进一步分析和检验。

二、文献回顾

较早关于机构投资者与公司会计盈余二者相关性的研究侧重于以下两方面: 第一,机构投资者持股对会计盈余数量的影响。主要表现为机构投资者行为差异对于公司绩效是否有促进作用; 第二,机构投资者行为影响会计盈余的质量。目前的研究结论多数为机构投资者持股有助于企业盈余质量的提高。

从机构投资者角度探讨盈余持续性的文献还比较少,多数是从机构投资者角度讨论会计应计持续性、盈余 信 息 及 时 性 和 盈 余 稳 健 性 等。Rajgopal( 2002)[1]的研究表明随着机构投资者持股比例的增加,操纵性会计应计减少,也就是说在某种程度上,机构投资者持股能够有效降低盈余管理程度,提高盈余持续性。Daniel( 2003)[2]的研究关注了投资者经验对会计应计错误定价的影响程度,结论显示机构投资者持股比例大的公司的应计持续性大于机构投资者占比低的公司。机构投资者除了对上市公司具有积极作用之外,在对公司盈余的影响过程中还可能表现为利益攫取者。这种观点的典型的代表为 Coffee( 1991)[3]和 Robert( 2003)[4],他们认为,机构投资者并不是“绝对善意”的积极监督者,他们的投资行为有很强的流动性,也具有投资短视性,这些属性导致机构投资者将会采取分散投资的行为。宋建波等( 2012)[5]研究表明,有机构投资者持股的上市公司较没有机构投资者持股的上市公司而言,其盈余持续性更低; 并且上市公司的盈余持续性随着机构投资者持股比例的增加而降低。

近期的研究者开始尝试对机构投资者分类研究。其中,具有开创性和代表性的研究者是 Bushee( 1998)[6]。此后,大量研究者逐渐意识到机构投资者持股的异质性,比如不同性质的机构投资者在资金实力、行为特点、投资偏好、持股周期、持股目标等方面存在差异,对这些差异分别进行研究,来判断机构投资者对被投资公司产生的作用。Xia( 2005)[7]和 Cornett( 2007)[8]研究得出,不同机构投资者由于资金来源、持股量、与公司有没有利益冲突等各不相同,其 对 公 司 的 影 响 也 是 不 同 的。Brickley 等( 1988)[9]对于压力抵制型和压力敏感型这两类机构投资者进行了研究,他们的观点为敏感性机构投资者对公司高管的决策一般持支持或中立的态度。

在我国,尹志宏( 2010)[10]依据机构投资者与被投资企业是否存在潜在的或已有的商业联系,结合相关政策对机构投资者行为的约束,也将其划分为压力抵制型机构投资者和压力敏感型机构投资者两种类型。杨海燕和孙健( 2012)[11]根据持股集中度、投资目标和持股时间对机构投资者类型进行划分,发现机构投资者在持股集中度、机构持股时间和机构独立性方面对企业代理成本具有不同影响,机构投资者长期持股、持股集中、独立性强的公司高管和控股股东代理成本低,反之对两类代理成本没有明显影响。表明公司中持股集中度高的机构、独立机构和长期投资机构能够抑制公司高管的自利行为和控股股东的“掏空”行为,具有积极的监督作用。

综上,机构投资者参与公司治理、影响公司盈余持续性方面的讨论还不充分,对不同机构投资者的分类研究,更多地关注其对公司治理的作用,对不同性质的机构投资者对盈余持续性的真实影响的研究更为鲜见。

三、研究设计

( 一) 研究假设

Sloan ( 1996 )[12]、Xie ( 2001 )[13]、钱 爱 民 等( 2009)[14]均 证 明 了 盈 余 持 续 性 的 存 在。Sloan( 1996)[12]认为,会计盈余可以用经营现金净流量和会计应计这两个部分来表征。其中,现金流量是指当期已实现收付现金的利润部分; 会计应计是指虽然在当年已经确认了收入,但这部分收入并没有产生现金流入的利润部分。会计应计来源于会计中的权责发生制,会计应计部分具有不稳定性,这种不稳定性的来源是由于会计准则中会计估计和会计政策的使用,甚至存在对会计应计进行扭曲的手段来实现目标利润的现象,这种扭曲的存在会使会计盈余预测下一期盈余能力的稳定性受到影响,相反,作为已经实现的收入和费用,经营现金净流量具有可持续性,相较于会计应计,它的年度间波动相对比较小。由此可知,盈余的这两个表征指标对于未来盈余的预测能力是不同的,并且现金流量的持续性较会计应计的持续性高。

H1: 我国 A 股上市公司存在盈余持续性,并且现金流量的持续性高于会计应计的持续性。

从企业内部管理层的角度来看,公司高管为了满足自身私利,倾向于尽可能满足外部盈余信息使用者的要求,这样公司管理层就很可能“操控”或“调整”

盈余信息,使盈余信息变得不再真实。机构投资者作为专业投资者,拥有更广泛和更可靠的信息渠道,拥有专业人员解析这些信息,具有雄厚的资金实力和强大的专业优势,并有着完善的风险控制机制,因此机构投资者在盈余信息定价方面应更具有优势,因此,大部分持股比例高的机构投资者会对公司盈余起到积极的监督作用,降低公司管理层盈余管理程度,从而 提 高 盈 余 质 量,增 强 盈 余 持 续 性。Daniel 等( 2003)[2]的研究结论显示,机构投资者持股比例大的公司的应计持续性大于机构投资者占比低的公司。

H2: 我国 A 股上市公司中机构投资者整体持股比例越高,盈余持续性越高,且影响现金流量的持续性高于会计应计的持续性。

我国的机构投资者可分为证券投资基金、综合类券商、QFII、保险公司、社保基金、财务公司和信托公司等。他们各自的投资理念不同,与上市公司之间的天然联系的程度也不同,并不是任何机构投资者都能够积极参与公司治理,对公司的盈余产生影响。结合以往研究与相关政策对于机构投资者各种投资行为的指导,将机构投资者划分为两类: 独立机构投资者和非独立机构投资者。非独立机构投资者包括综合类券商、保险公司、财务公司和信托公司,这些机构投资者为了保持与上市公司潜在的或已有的商业关联,从而不会积极监督管理层的行为,也不会对公司治理产生积极影响,甚至放任其进行盈余操控; 独立机构投资者( 证券投资基金、社保基金和 QFII) 与前一类恰好相反,他们会对高管进行积极的监督。

H3: 我国 A 股上市公司中独立机构投资者持股比例越高,公司盈余持续性越高,且影响现金流量的持续性高于会计应计的持续性; 非独立机构持股对盈余持续性没有影响。

机构投资者持股与公司盈余的关系主要有两种,一种是积极干预,一种是消极卖出。不管采用什么方式,其持股比例达到一定规模是机构投资者发挥作用的前提条件,这主要体现在其机构投资者的持股集中度上。杨海燕和孙健等( 2012)[11]研究表明机构投资者持股集中度越高,公司高管和控股股东代理成本越低,说明持股集中的机构投资者积极参与了公司治理。

H4: 我国 A 股市场上市公司中机构投资者持股越集中,公司盈余持续性越高,且影响现金流量的持续性高于会计应计的持续性。

( 二) 样本选择与数据来源

本文选取中国资本市场沪深股市上市公司2007 – 2011 年的数据作为初选样本,并进行了筛选和剔除,具体如下: ①剔除 A 股以外发行的上市公司。②剔除金融和保险行业的上市公司。③剔除ST、* ST 类的上市公司。④剔除缺失数据的上市公司。经过处理,最终获得 2007 - 2011 五年共 6296个样本,使用的实证分析软件为 Excel 2003 和 Sta-ta10。所用到的机构投资者数据源于锐思 ( RES-SET) 金融研究数据库,上市公司数据源于国泰安数据库,部分数据为手工计算整理得到。

( 三) 变量计算与定义

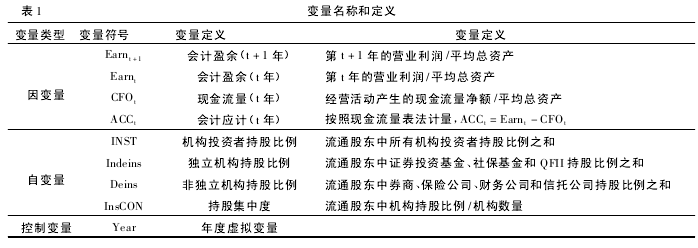

变量名称和定义如表 1 所示。盈余的表征变量采用营业利润这一指标。为了消除公司规模的影响,我们用营业利润与平均总资产之比来表示盈余变量; 对总盈余按现金流量和应计利润进行分解。

现金流量 CFO 是用经营活动产生的现金净流量除以平均总资产,会计应计 ACC 项目的计算方法为ACC = Earn - CFO。

机构投资者持股表征变量为: 机构投资者持股比例之和( INST) 、独立机构投资者持股比例( In-deins) 、非独立机构投资者持股比例( Deins) 、机构投资者持股集中度( InsCON)以 2007 年的样本公司作为参照系,设置年度虚拟变量 Year,这样做是为了控制年度的系统性差异。

若观测样本来自于 2007 年,则 Year2007 为 1,否则为 0。

( 四) 模型构建

1. H1 的模型构建

为了验证假设 1,文章参考 Daniel( 2003)[2]的相关研究构建了一阶自回归模型( 1) 如下:

Earnt + 1= α0+ α1Earnt+ ε

模型( 1) 是为了验证我国 A 股市场上市公司的盈余持续性是否存在,若存在盈余持续性,则系数α1就代表了盈余持续程度。盈余持续性的表征可以有现金流量( CFO) 持续性和会计应计( ACC) 持续性两个指标,所以下一步我们用现金流量和会计应计代替会计盈余,得出模型( 2) 如下:

Earnt + 1= β0+ β1CFOt+ β2ACCt+ ε

Sloan( 1996)[12]的研究发现,相比于会计应计来说,现金流量的持续性明显较高,若我国 A 股市场上现金流量的持续性也高于会计应计的持续性,则系数 β1大于 β2。

2. H2 的模型构建

为了验证假设 2,我们在上述模型的基础上加入了机构投资者变量,即机构投资者持股比例( INST) 。参考相关文献,构建模型( 3) 如下:

Earnt + 1= α0+ α1Earnt+ α2INST + α3Earnt×INST + ε

其中 Earnt× INST 表示 Earnt和 INST 的交互项,用来验证机构投资者持股比例对下一期盈余的影响程度,也就是验证机构投资者持股对盈余持续性的影响。为了验证机构投资者对现金流量和会计应计持续性的影响,我们把会计盈余表征为现金流量和会计应计两个指标,分别加入机构投资者变量来进行检验,模型( 4) 设立如下:

Earnt + 1= β0+ β1CFOt+ β2ACCt+ β3INST +β4CFOt× INST + β5ACCt× INST + ε

其中,CFOt× INST 代表 CFOt和 INST 的交互项,ACCt× INST 代表 ACCt和 INST 的交互项,用来验证机构投资者持股比例对现金流量持续性和会计应计持续性的影响是否有差异。我们猜测在模型( 4) 中,系数 β4大于 β5。

3. H3 的模型构建

为了验证假设 3,我们在模型( 3) 的基础上对机构投资者持股变量进行分类,分为独立机构投资者持股比例( Indeins) 和非独立机构投资者持股比例( Deins) ,并分别构建模型( 5) 和模型( 6) 如下:

Earnt + 1= α0+ α1Earnt+ α2Indeins + α3Earnt×Indeins + ε

Earnt + 1= α0+ α1Earnt+ α2Deins + α3Earnt×Deins + ε

模型( 5) 用来验证独立机构投资者持股比例对下一期盈余的影响程度,也就是检验独立机构投资者持股比例对盈余持续性的影响。模型( 6) 用来验证非独立机构投资者持股比例对下一期盈余的影响程度,也就是检验非独立机构投资者持股比例对盈余持续性的影响。

为了验证独立机构投资者和非独立机构投资者分别对会计盈余的各表征指标( 即现金流量和会计应计) 持续性产生的影响,我们把 Indeins 和 Deins分别与会现金流量和会计应计做交互,构建模型( 7) 和模型( 8) 如下:

Earnt + 1= β0+ β1CFOt+ β2ACCt+ β3Indeins +β4CFOt× Indeins + β5ACCt× Indeins + ε

Earnt + 1= β0+ β1CFOt+ β2ACCt+ β3Deins +β4CFOt× Deins + β5ACCt× Deins + ε

模型( 7) 和( 8) 用来验证机构投资者独立性对现金流量和会计应计持续性产生的不同影响。

4. H4 的模型构建

为了验证假设4,我们加入了机构投资者持股集中度变量( InsCON) ,并构建模型( 9) 和模型( 10) 如下:

Earnt + 1= α0+ α1Earnt+ α2InsCON + α3Earnt× In-sCON + ε

模型( 9) 用来验证机构投资者持股集中度对下一期盈余持续性的影响程度,我们猜测交互项对下期盈余持续性有正向的显着影响。

Earnt + 1= β0+ β1CFOt+ β2ACCt+ β3InsCON +β4CFOt× InsCON + β5ACCt× IndCON + ε

模型( 10) 用来验证机构投资者持股集中度对现金流量持续性和会计应计持续性的影响是否有差异。我们猜测在模型( 10) 中,系数 β4大于 β5。我们对上述模型采用了自回归和最小二乘法进行回归。

四、实证结果分析

( 一) 描述性统计

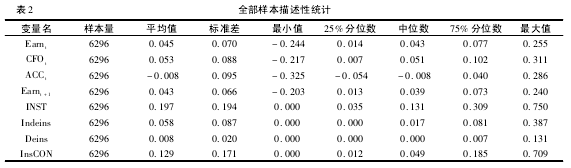

表 2 是样本的描述性统计结果。如表 2 所示,机构投资者持股比例( INST) 的最小值为 0,最大值是 74. 97%,但均值仅为 19. 66%,可以看出我国 A股市场中公司之间机构投资者持股比例相差较大,中位数为 13. 1%,说明 A 股市场一半以上公司的机构投资者持股比例低于 13. 1%。独立机构投资者持股比例( Indeins) 和非独立机构投资者持股比例( Deins) 的最小值都为 0,最大值分别为38. 66% 和13. 07% ,Indeins 的平均值和中位数分别为 5. 81%和 1. 66%,大于 Deins,说明非独立机构投资者相比独立机构投资者持股比例较少。会计盈余的表征变量绝大多数均为正。CFOt的平均数和中位数都大于 0; ACCt的平均数和中位数均小于 0,现金流量CFO 的观测值绝大多数为正,而会计应计 ACC 超过半数的观测值均为负。

( 二) 回归结果分析

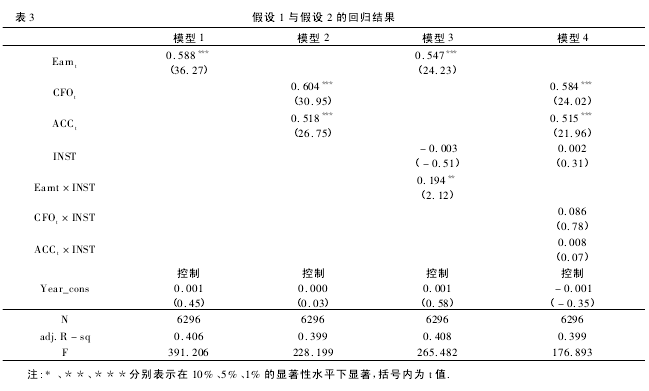

表 3 中的模型 1 和模型 2 为对 Hl 进行检验,即检验盈余持续性是否存在,并且比较现金流量和会计应计持续性的大小。

从表 3 中来看,当前盈余对下一期盈余的回归系数为 0. 588,表示当期盈余对下期盈余的预测能力,符合我们的预测 α1> 0,并且在 1% 的水平上显着,说明我国 A 股市场上市公司存在盈余持续性。

模型 2 的回归结果可以看出,现金流量部分对未来一期盈余有着显着的正向系数,且 CFOt的系数值为 0. 604,会计应计部分持续到未来一期盈余的系数也是正向显着的,ACCt的系数值为 0. 518,符合我们的假设( β1> β2) ,所以,实证结果证实了我国A 股市场上市公司存在盈余持续性,并且现金流量的盈余持续性高于会计应计的盈余持续性。

表 3 中的模型 3 和模型 4 为对 H2 进行检验。

其中,模型 3 的回归系数在 5% 的水平上显着,说明上市公司机构投资者持股比例越高,会计盈余持续性越强,二者呈正向显着相关关系。从模型 4 的回归结果来看,机构投资者持股比例对经营活动现金流量持续性和对会计应计持续性的影响并不显着,这可能是由于未对一些因素加以控制,但 CFOt×INST 的 系 数 为 0. 086,ACCt× INST 的 系 数 为0. 008,可知加入机构投资者持股变量后,现金流量持续性还是大于会计应计持续性的。

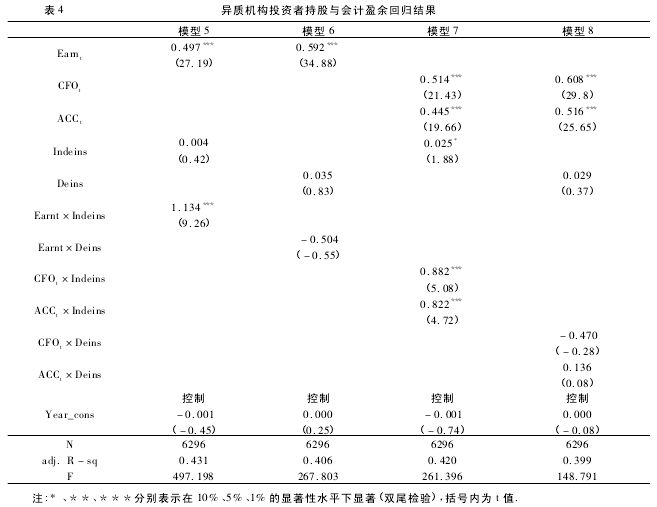

在表 4 中,模型 5 为将加入了独立机构投资者持股比例( Indeins) 变量后的第 t 期会计盈余( Earnt× Indeins) 与第 t + 1 期会计盈余( Earnt + 1) 进行回归,从表中可以看出回归系数在 1% 的水平上显着,即独立机构投资者持股比例越高,盈余持续性越强。

从模型 7 的回归结果可看出,独立机构投资者持股比例影响现金流量持续性的系数在 1% 的水平上显着为正,影响会计应计对下一期盈余的系数也在1% 的水平上显着为正,这符合 H3 对于独立机构投资者持股的预期。模型 6 为将加入了非独立机构投资者持股比例( Deins) 变量后的第 t 期会计盈余( Earnt× Deins) 与第 t + 1 期会计盈余( Earnt + 1) 进行回归,回归系数为 -0. 504,且没有显着影响,表示我国 A 股上市公司中非独立机构投资者持股比例与会计盈余持续性没有显着的相关关系。模型 8 中非独立机构投资者持股比例影响现金流量持续性和会计应计的系数分别为 -0. 47 和 0. 136,可知非独立机构投资者持股比例对现金流量的持续性产生了微弱的负向影响,对会计应计产生了微弱的正向影响,但系数都不显着,可以得出非独立机构投资者持股比例对盈余持续性没有显着影响。

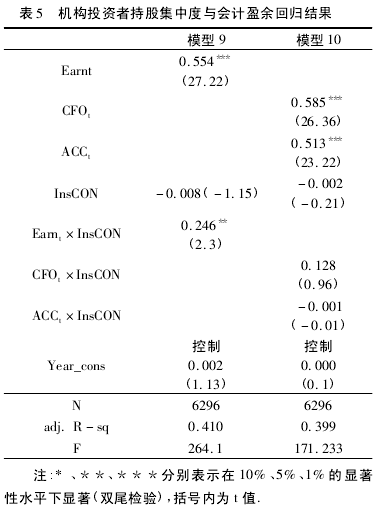

在表 5 中,模型 9 为将加入了机构投资者持股集中度( InsCON) 变量后的第 t 期会计盈余( Earnt×InsCON) 与第 t + 1 期会计盈余( Earnt + 1) 进行回归,从表中可以看出回归系数为 0. 246,在 5%的水平上显着,说明我国 A 股上市公司中机构投资者持股集中度与会计盈余持续性具有显着的正相关关系,即机构投资者持股集中度越高,盈余持续性越强。模型 10 为将加入了机构投资者持股集中度( InsCON)变量后的第 t 期现金流量( CFOt× InsCON) 和会计应计 ( ACCt× InsCON ) 与 第 t + 1 期 会 计 盈 余( Earnt + 1) 进行回归表明,机构投资者持股集中度对现金流量持续性和会计应计持续性的影响均不显着,但系数值分别为 0. 128 和 -0. 001,可以看出 β4> β5,仍然部分验证了机构投资者持股集中度影响现金流量持续性的程度高于会计应计持续性。

五、结论与建议

本文根据盈余持续性持续到下期的程度分为现金流量持续性和会计应计持续性,分别验证不同性质的机构投资者对盈余持续性及各表征指标的不同影响,得出以下结论: 我国 A 股市场上市公司存在盈余持续性,并且现金流量的持续性高于会计应计的持续性; 我国A 股市场上市公司机构投资者持股比例与公司的盈余持续性显着正相关,即机构投资者持股比例越高,盈余持续性越强,并且机构投资者影响会计盈余中现金流量持续到下一期的程度大于影响会计应计持续到下一期的程度; 不同性质的机构投资者持股行为对公司的盈余持续性影响不同,独立机构投资者持股能够显着地增强盈余持续性以及现金流量和会计应计的持续性,非独立机构投资者对盈余持续性、现金流量持续性、会计应计持续性均没有显着影响;上市公司中机构投资者持股集中度越高,盈余持续性越强。持股集中度能够反映机构投资者对被投资公司的投资规模,一般来说,投资规模越大,对被投资公司的影响力越强,投资者越关注自身能够获取的长期利益,会对被投资公司盈余进行积极的监督。本文建议: 进一步培养机构投资者,合理发展独立的积极机构投资者; 注重培养长远化、专业化的机构投资者,增强其持股积极性; 放松对独立型机构投资者持股的限制,令其充分发挥专业和资金优势,同时限制非独立的、短视的、具有不良动机的机构投资者持股,在对这类机构投资者进行监管的情况下,督促其改善持股策略,尽量变消极为积极持股。

[参考文献]

[1] RajgoPal,S. ,M. Venkatachalam. Is Institutional Owner-ship Associated with Earnings Management and the Ex-tent to Which Stock Prices Reflect Future Earnings[J].Contem Porary Accounting Research,2002,( 19) : 117 -145.

[2] Daniel W. Collins,Guo jin Gong,Paul Herbart. InvestorSophistication and the Mis Pricing of Accruals[J]. Re-view of Accounting Studies,2003,( 8) : 251 - 76.

[3] Coffee,John C. Jr. Liquidity Versus Control: The Institu-tional Investor As Corporate Monitor[J]. Colum. L. Rev,1991,91( 6) : 1277 - 1343.

[4] Robert Webb,Matthias Beck,Roddy Mckinnon. Problemsand Limitations of Institutional Investor Participation inCorporate Governance,Institutional Investor Participation[J]. Corporate Governance,2003,11( 1) : 65 -70.

[5] 宋建波,高升好,关馨姣. 机构投资者持股能提高上市公司盈余持续性吗? ———基于中国 A 股上市公司的经验证据[J]. 中国软科学,2012( 2) : 128 -138.

[6] Bushee B. The Influence of Institutional Investors on My-opic R&D Investment Behavior[J]. The Accounting Re-view,1998( 3) : 305 - 333.

[7] Xia Chen,Jarrad Harford,Kai Li. Monitoring: Which Insti-tutions Matter[J]. Working Paper,2005.

[8] Marcia Millon Cornett,Alan J. Marcus,Anthony Saun-ders,Hassan Tehranian. The Impact of Institutional Own-ership on Corporate Operating Performance[J]. Journal ofBanking & Finance,2007( 31) : 1771 - 1794.

[9] Brickley,J. A. ,R. C. Lease,C. W. Smith,and Jr. Owner-ship Structure and Voting on Antitakeover Amendments[J]. Journal of Financial Economics,1988,( 20) : 267 -291.

[10] 尹志宏. 机构投资者与公司治理国外文献综述[J].商业研究,2010,( 3) : 28 -32.

[11] 杨海燕,孙健,韦德洪. 机构投资者独立性对代理成本的影响[J]. 证券市场导报. 2012,( 1) : 25 -30.

[12] Sloan R G. Do Stock Prices Fully Reflect Information inAccruals and Cash Flows About Future Earnings[J]. TheAccounting Review,1996,( 71) : 289 - 315.