一、引言

主权财富基金 ( Sovereign Wealth Funds) 近来成为国际金融和世界经济的研究热点。根据 26 个主权财富基金国家共同制定的 《圣地亚哥原则》中的表述,“主权财富基金是具有特殊目的的投资基金或安排,由广义政府拥有。主权财富基金是广义政府为实现宏观经济目的而设立的,它们持有、管理或处理资产,以实现金融目标,它们还运用一系列投资战略,包括投资于外国金融资产。”主权财富基金通常由国际收支顺差、官方外汇业务、私有化收益、财政盈余以及商品出口收入设立。Fini ( 2011) 认为SWFs 具有三个区别于其它金融机构的特征。第一,SWFs 是公共资金的托管池,通过投资高风险的传统资产 ( 如公司股票) ,追求高于无风险利率的投资回报; 第二,SWFs 投资组合的风险度使它们区别于中央银行、稳定基金、公共养老基金,SWFs 具有长期投资视野,因而中短期负债占较小的比重; 第三,国家拥有 SWFs 所有权,在财政部或者中央银行的监督下运营,其资金来源可能是外汇储备或者自然资源收益,全球37%的 SWFs 分布在中东,38 % 在亚洲,18%属于欧洲 ( Maduell,2013) 。

主权财富基金已成为全球金融体系重要的市场主体,管理着超过 5. 37 万亿美元的资金,积极参与到全球金融市场中 ( Maduell,2013) ,这深刻影响着全球金融和经济体系。尤其在2008 年金融危机之后,SWFs 为深陷泥潭的公司和金融机构提供了巨大的流动性,在一定程度扮演了 “救世主”的角色。正是这一突出的贡献,却同时引来了 “金融保护”论者的讨伐。一时间包括美、德、法在内的发达国家纷纷出台或暗自限制了主权财富基金的投资活动 ( 如法国以负面清单的形式,规定了主权财富基金不能投资的领域; 美国加大了主权财富基金投资审查的力度等) 。许多国家一方面希望国际资金流入以缓解流动性,同时又对主权财富基金保持相当的警惕性和排斥性。产生这一质疑的外部原因是由于根据设立主权财富基金时各自国内的法律,主权财富基金可免于披露、公开其投资领域、资产配置等财务信息; 内部原因是主权财富基金公司治理机制的不完善。这加深了投资东道国对主权财富基金投资是否具有特定政治目的的怀疑。因此完善公司治理机制和信息披露机制、增强投资行为的透明度是破除国际社会质疑的核心。

为此,本文试图建立主权财富基金综合治理评价指标 G - SWFs,使 SWFs 能够据此完善公司治理机制,从而更好地促进全球经济的健康发展。虽然距主权财富基金的出现已过去了近 60 年,但成为国内外学者研究的热点却是近十年的事。主要研究方向涵盖了主权财富基金对宏观经济的影响、投资策略、风险管理、国际管制、公司治理等方面。主权财富基金对全球经济的影响日益加强,因而完善公司治理有助于 SWFs 融为全球经济的重要参与者。学者们对于 SWFs 加强公司治理的态度是一致的,但在其公司治理机制如何发挥作用及有效性方面的实证分析尚有不足,本文将对此展开研究。

二、主权财富基金综合治理

G - SWFs 评价体系的构建。现代公司治理研究关注因所有权和经营权分离而产生的委托代理问题 ( Berle and Means,1932) ,公司治理机制旨在解决现代公司代理问题的各种机制的总称。理论上包括公司治理的法律监管途径、产品和要素市场竞争、公司控制权市场、经理人职业关注等外部控制系统以及激励合约设计、董事会、大股东治理、债务融资等内部控制系统 ( Shleifer andVishny,1997; Denis,2001) 。因此,公司治理是企业内部机制 ( 内部机制一般包括董事会、高管薪酬、股权结构、及财务信息披露和透明度等四项) 和外部机制 ( 外部机制一般包括企业控制权市场,法制基础和中小投资者权益保护,产品市场的竞争程度等三项) 的总和 ( Denis and Mcconnell,2003) 。由于主权财富基金不同于一般金融机构或公司,其内、外部治理机制具有特殊性。

( 一) SWFs 内部治理机制

SWFs 内部治理机制包括: 董事会、信息披露与透明度、高管薪酬。各国主权财富基金董事会的组成具有不同的特色,新加坡投资公司 ( GIC) 与淡马锡注重聘用商界领袖担任董事,GIC 董事会中来自商界的精英约占40%,而淡马锡 10 人的董事会中至少8 人来自商界。中投董事会严格按照现代公司治理遵循的董事会设置,外部董事和独立董事占主导地位,部分董事具有投资管理的经验,均来自政府部门。

信息披露与透明度是主权财富基金公司治理评价的核心因素之一。近年来主权财富基金在国际金融、投资市场上的活跃表现,已引起各国政府的警惕。

挪威政府全球养老基金 ( GPFG) 、GIC、淡马锡等高度重视投资信息的披露,包括资产组合的配置,如发达股票、新兴股票、名义债券和现金通胀挂钩债券、私募基金、房地产等投资地和比例等,这增强基金可信赖度。值得称赞的是,GPFG 高度重视企业的社会责任,因沃尔玛供应商雇佣童工而减持其股票,相继退出了涉及核武器的公司。良好的薪酬管理机制应该能够反映出公司业绩和市场基准水平。

淡马锡采用一套短、中、长期激励机制,每年度的现金分红构成短期激励,财富增值分红储备构成中期激励机制,而员工可能获得联合投资单位的共有长效奖励构成长期激励机制。只有在投资组合满足严格的多年业绩条件之后,才能在 5 年内逐步兑现,并且面临召回机制的风险。

( 二) SWFs 外部治理机制

外部治理机制包括经理人声誉、法制基础、主权基金市场竞争程度等三项。为了维护良好的声誉,不得不努力付出并减少投资风险。董事会成员及高级经理人一般由政府任命,由于主权财富基金被社会高度关注,其投资和年度业绩成为外界评判他们的标 准 之 一。如 Clark and Monk ( 2012) 所 说,SWFs 如果仅仅复制了西方机构投资者的所具有的理想化形式,而没有一系列配套的司法管辖制度保障,会降低其公司治理的效率。国际社会在监管方面不断加强合作,完善 SWFs 监管机制,加强公司治理最佳做法的推广,共同制定了 《普遍接受的原则和做法》。庞大的主权财富基金为争夺有限的优质金融资产 ( 如发达股票市场上表现良好的企业股票和公司债等) 会存在竞争。相互竞争的关系促使各基金提高公司治理的质量和透明度,以此赢得投资东道国和企业的信赖。

( 三) 主权财富基金综合治理 G - SWFs 指数的构

根据以上两个方面的分析,从每项机制中选出能够反映其特征的变量,全面、综合地考虑公司治理的水平,以期为我国主权财富基金公司治理提供良好的评估参考。

1. 治理变量的选择及数据来源

本文中我们选取了非政府部门董事的比例 ( N_ED) ,投资组合价值 ( PV) ,金融服务占总资产比例( FS) ,电信、媒体、科技占总资产比例 ( T. M. T) ,交通与工业占总资产比例 ( T. I) ,生命科学、消费与房地产占总资产比例 ( L. C. RS) ,能源与资源占总资产比例 ( A. S) ,十年期滚动股东总回报 ( STSR_ 10) ,三年期滚动股东总回报 ( STSR_ 3) 等 9 个指标。非政府部门董事的比例用以考察董事会机制;投资组合价值,金融服务占总资产比例,电信、媒体、科技占总资产比例,交通与工业占总资产比例,生命科学、消费与房地产占总资产比例,能源与资源占总资产比例反映了公司信息披露机制,同时能够说明各主权财富基金对于各产业的重叠和竞争程度; 公司绩效变量是对公司治理和经理人进行评价的核心指标,主权财富基金投资偏好于长期投资,投资绩效考核周期也较长,故我们选用十年期滚动股东总回报、三年期滚动股东总回报两个变量。

另外,在实证研究中还需要一些控制变量,可能涉及到的控制变量有: 公司总资产 ( TAS) 、员工数量 ( NO_ E) 、集团净利 ( N_ R) 等。样本的选择和数据来源。考虑到各主权财富基金披露的信息量少,而淡马锡自 1974 年成立以来不断完善公司治理,根据主权财富基金研究所对淡马锡透明度评价,其获得了最高分 10。本文的数据来源于各财经网站数据库、主权财富基金研究所、淡马锡披露的 2005- 2014 年年报以及以往学者研究成果中具有科学依据的数据。

2. 构建综合治理 G - SWFs 指数

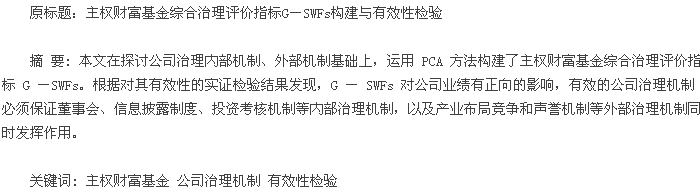

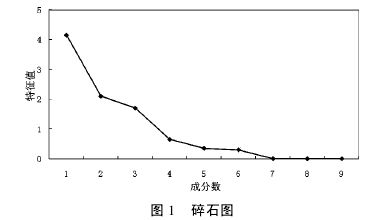

本文运用主成分分析法,试图将反映公司治理内部和外部机制的九个变量提取主成分,构建出全面、综合的治理指数。首先利用 R 软件进行数据统计分析,图 1 结果显示,本文样本可以提取出三个主成分,分别为 PC1、PC2、PC3。其载荷系数如表1所示。

在第一主成分中,PV、T. M. T、L. C. RS、T. I、STSR_ 10 是反映 G - SWFs 指标的重要变量; 在第二主成分中,N_ ED、FS、A. S、STSR_ 10 对其贡献最大; STSR_ 3、T. I、FS 是第三主成分中的核心变量。三大主成分可以用 9 个变量的线性组合表示出,其系数如表2 所示。从表2 中可以看出,第一大主成分 PC1 系数主要受资产组合价值 ( PV) ,金融服务占总资产比例 ( FS) ,电信、媒体、科技占总资产比例 ( T. M. T) ,交通与工业占总资产比例 ( T. I) ,生命科学、消费与房地产占总资产比例 ( L. C. RS) ,能源与资源占总资产比例 ( A. S) 的影响,可将它看作主权财富基金综合治理 G - SWFs 指数的 “资产组合影响因素”。第二大主成分 PC2 中非政府部门董事的比例 ( N_ ED) 系数最显着,可将它视为主权财富基金综合治理 G -SWFs 指数的 “董事会结构影响因素”。第三大主成分 PC3 中三年期滚动股东总回报( STSR_ 3) 、资产在各行业中的比例系数均显着,可将它看作主权财富基金综合治理 G - SWFs 指数的“公司业绩表现影响因素”。

三、G -SWFs 指标与公司治理关系的实证分析

为了更好地选择出能够代表主权财富基金公司治理水平的 G -SWFs 指标,以及实证分析 G - SWFs对公司治理的作用,本文选取了公司总资产、员工数量、集团净利等 4 个控制变量,与三大主成分一起作为解释变量,考察与公司盈利率直接的实证关系。运用多元线性回归分析,以公司业绩的代表性指标盈利率 R_ R 为被解释变量,PC1、PC2、PC3、员工人数 NO_ E、集团净利 N_ R、常数项等为解释变量,在剔除系数不显着的变量后,其结果如表 3所示。

由于在未加入一阶自回归 AR ( 1) 之前,模型存在自相关,故将 AR 项作为解释变量引入,以解决自回归分布滞后问题。经调整后,方程如下。

可以看出,主权财富基金综合公司治理指标对公司业绩具有正向的影响,在 PC2 中,董事会组成、十年期滚动股东回报率、金融服务在总投资中占比、能源资源在总投资中占比具有重要贡献。说明了公司治理的内外部机制对于公司业绩,均起到了不可忽视的作用,进一步印证了加强公司治理的重要性。

四、结论

本文通过以上实证分析得出以下结论。第一,主权财富基金公司内部治理机制具有现代公司制度的一般特征,但在外部治理机制中表现出一定的特殊性。主权财富基金大多参照现代公司治理结构建立了相应的机构、制定了制度与操作章程,这与一般的大型公司在治理机制上是相似的。同时,主权财富基金投资具有战略性、长期性,因而在金融、资源等产业存在竞争关系,投资考核周期较长,由此表现出特殊性。第二,根据实证结果我们发现,主权财富基金综合治理 G - SWFs 指标对公司业绩有正向的影响。董事会机制、信息披露机制、投资考核机制等内部机制,以及产业布局竞争机制和声誉机制等外部机制,是公司治理机制发挥作用的路径。

综合治理 G -SWFs 指标能够全面评价和综合反映公司治理水平。第三,本文以淡马锡为研究对象,能够为完善我国主权财富基金的公司治理机制提供依据,这与中投成立之初接受淡马锡提供的方案有关。

中投公司的发展目标是建设成为稳健、专业、负责任和有声望的大型机构投资者,资金来源于经常项目账户顺差引起的外汇储备盈余,追求风险调整后的收益,投资考核周期为 10 年。因此,研究结果是对我国主权财富基金公司治理评价、内外部公司治理完善很好的启示。

参考文献:

Fini M ( 2011 ) . Financial ideas,political constraints: sovereignwealth funds and domestic governance. Compet Chang 15 ( 1) : 71 – 93.

Lai J ( 2012) . Khazanah Nasional: Malaysia's treasure trove. J AsiaPac Econ 17 ( 2) : 236 – 252

Gjedrem S,Kjaer K ( 2003 ) . Exercise of ownership rights in theManagement of the Government Petroleum Fund,letter to the Ministry ofFinance,Oslo,February 12.

MichaelFini & Lena Rethel ( 2013 ) . Enacting the rules of globalfinance: sovereign wealth funds and the promotion of corporate governancereform,Asia Euro Journal 11: 163 – 178.

Clark,Gordon L. and RogerUrwin ( 2010 ) . Innovative Models ofPension Fund Governance in the Context of the Global FinancialCrisis. Pensions: An International Journal 15 ( 1) : 62 - 77.

Gordon L. Clark,Adam D. Dixon and Ashby H. B. Monk ( 2013 ). What is modern about sovereign wealth funds? A reply to PeteMoore. Business and Politics 15 ( 4) : 561 – 565.