引 言

上市公司披露完整、及时、高质量的信息,是市场经济可持续发展的基石,也是对投资者权益更为合法、有利的保障。鉴于此,信息披露质量的高低,对市场发展起着关键的作用。2007 年 2 月,中国证监会再一次修订了《上市公司信息披露管理办法》。在这个管理办法中,证监会对现有上市公司的信息披露提出了更为严格的要求,由此可以看出证监会对整治信息披露质量的决心。2008 年 12 月,深圳证券交易所修订并发布了新的《深圳证券交易所上市公司信息披露工作考核办法》。这份考核办法是从信息的完整性、真实性、及时性、准确性、合法合规性和公平性 6 个方面,对上市公司披露信息工作进行评定、考核。从实际情况看来,我国证券市场的信息披露还是存在着一定的问题,其中较大的问题就是上市公司信息披露的不真实、不及时等。2014 年,深圳证券交易所完成了深市主板、中小板和创业板上市公司 2013 年度信息披露考评工作。在 5157 家上市公司中,优秀 898 家、良好3608 家、及格 603 家、不及格 48 家。其中,优秀率仅为17.41%,说明上市公司的信息披露质量有待提高。

虽然目前我国关于信息披露质量的研究越来越多,但是时至今日尚缺乏完善的、对外公开的信息披露质量测度指标体系,同时,相应基础理论性的研究成果不足,更缺乏对信息披露的系统性研究,度量方法也没有统一。所以,对上市公司信息披露的质量的规范化深入研究,对于证券市场良好持续运行具有十分重要的意义。

文献回顾

上市公司自身披露的信息多少,很容易模糊人们对其披露的质量判断,然而,信息披露的多少完全不等同于质量问题。信息披露的质量,是建立在信息披露的充分完整性基础上的。因此,信息披露质量的测度往往与信息披露充分完整性密不可分。

基于信息披露越充分,披露的信息质量越高的观念,Botosan(1997)在进行披露水平(数量)与权益资本成本关系的研究时,通过假定质量与数量正相关,来替代信息质量对权益资本成本影响的研究。在这类研究中,基本忽视对信息质量的研究。Beretta、Bozzolan(2004)以上市公司年度报告中的句子为最小研究单位,构建信息披露综合指数,衡量企业风险信息的披露质量,从而改进了信息披露指数中单纯地采用信息披露条目,来衡量信息披露质量的方法。其构建的综合信息披露指数包括 4 个方面:披露相对数量(relative quantity)、披露的密度(density)、披露的深度(depth)、披露的未来信息概要(abstact)。其研究方法,比只是计算披露条目更准确,它不单考虑了披露的数量,而且加入了披露的方式,如密度衡量指标和披露的内容质量。尽管如此,其披露研究框架仍没有跳出用数量衡量质量的范畴。

一些学者更倾向于某些权威的机构所研究并公布的信息披露评级体系,或直接使用某些中介机构直接披露的测评结果。他们认为,权威机构或者中介机构披露的信息质量有一定的可靠性和权威性,可以直接拿来进行分析。这类信息披露评价体系主要有:标准—普尔公司推出的“透明度与信息披露评级”、国际财务分析研究中心的指数和美国投资管理研究协会的 AIMR 报告。

国内近几年在这方面的新研究主要是:宋洪琪(2011)提出,信息披露质量从信息的可靠性、完整性、及时性三个方面着手考虑,研究出信息披露质量的影响因素,建立了上市公司信息披露测得指标体系。

李琳(2011)通过层次分析法,对指标进行了权重分配,通过功效分析法对指标进行了赋值,最终形成一套具有可操作性的系统化的会计信息质量测度指标体系。

张晓岚等(2012)量化评估上市公司内部控制信息披露的质量,针对现有以内部控制信息披露详细程度计量、哑元变量方法计量、合成指标法计量等方法存在的缺陷,构建了基于熵模型计量的内部控制信息披露质量指数。

任政亮等(2013)构建了三级层次的上市公司信息披露测度指标体系。经实证分析和检验,结果显示,熵权测度方法具有较高程度的有效性和合理性。

陈君兰等(2013)通过编制一个信息披露质量指标体系,证明行业信息披露存在差异化。交通行业和金融行业上市公司的信息披露质量明显高于其他行业。

信息披露质量测度指标体系的构建

1.测度指标的选择

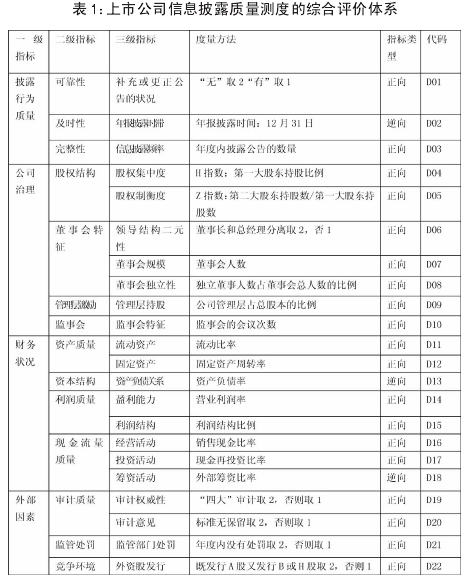

信息披露质量,是指以财会信息质量为中心,从完整性、可靠性、及时性三方面进行测度评价,同时考虑公司治理质量、财务状况质量、外部因素质量、披露行为质量所得到的对公司信息披露的整体评价。笔者参照宋洪琪、任政亮等的指标设定,同时结合我国证券市场及上市公司信息披露现状,系统、具体地构建了三层结构的信息披露质量测度指标体系。初步指标体系由 4 个一级测评指标、14 个二级指标、22 个三级指标构成(见表 1)。

2.测度方法的选择

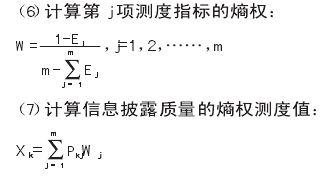

熵(entropy) 在信息论中是随机事件不确定性的量度。它在控制论、概率论、数论、天体物理、生命科学等领域都有重要应用,在不同的学科中引申出更为具体的定义,是各领域十分重要的参量。熵由鲁道夫·克劳修斯(Rudolf Clausius)提出,并应用在热力学中。此后,克劳德·艾尔伍德·香农(Claude Elwood Shannon)第一次将熵的概念引入到信息论中来。用信息熵来确定权重 (称为熵权)时,若测度对象在某项测度指标上值的差异较大,信息熵值较小,则说明该指标提供的有效信息量较大,因而权重也较大;反之,若测度对象在某项测度指标上值的差异较小,信息熵值较大,则说明该测指标提供的有效信息量较小,因而权重较小。

之所以选择熵理论作为本篇文章的测度依据,主要原因是:对上市公司信息披露质量的测度评价包含了很多方面的因素,既有定性指标,又有定量指标,且各个指标间的关联关系复杂,这种多指标的综合评价,选用熵权评价方法比较合适。因为熵权评价模型经过对各个指标的归一化处理过程,只要对定性指标进行一定的定量化处理,就可综合对定性和定量指标进行评价。

3.测度熵权模型的构建

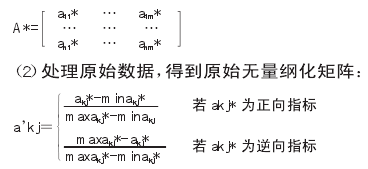

(1)建立测度矩阵。在熵权测度模型中,熵权的获得是建立在测度矩阵基础上的。设需测度信息披露质量的上市公司数量为 n,信息披露质量测度指标体系中的指标数量为 m,则 n 家上市公司相对于 m 项测度指标的测度矩阵为:

(3)用 10-4 修正的公式定义 akj。Akj=a’kj+10-4。之所以采用 10-4 修正公式,而非其他数,是根据有关文献发现,通过 10-4 修正公式后[8],既实现了使得 1nPkj 具有数学意义的目的,又将其对指标的熵值影响控制在了合理的范围之内。

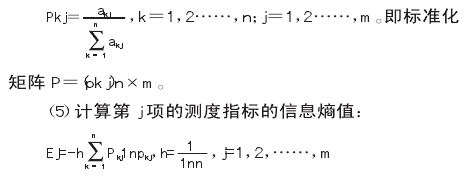

(4)计算标准化矩阵。计算 j(j=1……m)项测度指标的 k(k=1……n)家公司的指标值,得出:

实证分析与检验

1.样本选择与数据来源

笔者选择装备制造业上市公司深证、上证全部 A 股作为初始样本。为了结果的准确性,对初始样本作了必要的剔除:剔除了在事件窗口内被标以 ST、ST* 的公司。因为这些公司发生的亏损具有特殊性,并且证监会对这些公司采取了特别的处理,应予剔除;剔除了与其他样本公司数据差别大的样本公司。

本文主要的数据来源于“国泰君安”数据库(CS-MAR),同时查阅了巨潮网、新浪财经网、深证证券交易所网站。

2.实证结果与分析

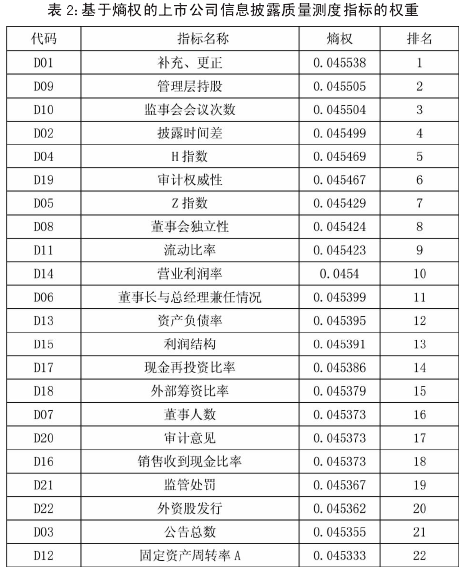

根据测度模型算法和测度指标数据结果,利用 Ex-cel 软件进行计算处理,得出 2013 年度 490 家装备制造业上市公司信息披露质量的测度结果,如表 2 所示。

从表 2 可看出:

(1)补充或更正公告的状况权重排在首位,它是可靠性的诠释。可靠性是信息披露行为质量最重要的因素,也是披露信息质量的生命,其余的披露行为都是建立在披露信息可靠的基础上的,否则一切无从谈起。

(2)管理层持股的重要性排在第 2 位。管理层持股有助于优化公司的激励制度与效果,增强管理层的责任心,对公司治理和公司绩效有非常重要的作用。管理层持股使管理层兼有所有者的身份和意识,公司的利益与管理层息息相关,管理层为了自身的利益就更有动力通过会计信息披露突出本公司的竞争优势,增强投资者对公司未来成长的信心。

(3)监事会会议次数的重要性排在第 3 位。监事会要对股东大会负责,对公司财务、公司董事、总裁、副总裁、财务总监和董事会秘书履行职责的合法性进行监督,维护公司及股东的合法权益,监事会的重要性可想而知,监事会会议次数可衡量监事会的运作情况。

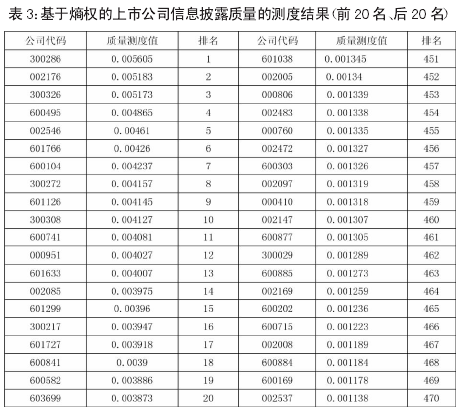

由表 3 可知,在熵权测度的模型下,排在前 3 位的公司是:安科瑞、江特电机、凯利泰据。查看原始数据发现,这 3 家上市公司不仅在各个方面均无重大差错,而且业绩表现都较为突出;上市公司信息披露质量排名最末 3 位的公司代码分别为:杉杉股份、太原重工、海立美达。这 3 家公司在监管部门处罚、盈利能力、股权集中度等一个或多个重要指标上的表现较差。

结 论

笔者构建了一个由四层评价指标体系、14 个二级指标、22 个三级指标构成的上市公司信息披露质量综合指标体系。为了保证结果的科学性和有效性,引入信息熵度量模型和算法理论,对 2013 年装备制造业上市公司的信息披露质量进行测评。虽然熵度量模型作为一个客观方法来确定权重,有一定的科学性,但如何将模型和熵的特征与衡量上市公司信息披露特征的质量指标评价体系相结合,使测量结果更有说服力,还有待于更深入的研究。

参考文献:

[1]Botosan C.A.Disclosure Level and the Cost of Equity Capital[J].The Accounting Review,1997,72(1):323-349.

[2]Beretta S, Bozzolan S.A framework for the analysis of firm risk communication[J]. The InternationalJournal of Accounting,2004,39 (3):265-288.

[3]宋洪琦.上市公司信息披露质量影响因素与测度的实证研究[D].济南:山东大学(博士学位论文),2011.

[4]李琳.我国上市公司会计信息质量测度指标体系构建及应用研究[D].武汉:华中科技大学(硕士学位论文),2011.

[5]张晓岚,沈豪杰,杨默.基于熵模型计量的内部控制信息披露质量指数研究[J]. 西安交通大学学报(社会科学版),2012(1):17-22.

[6]任政亮,徐飞,徐红年.基于熵权信息披露质量的测度:算法与实证[J].管理现代化 2013(3):10-12.

[7]陈君兰,谢赤.上市公司信息披露质量测度与评价[J].证券市场导报,2013(3):25-35.