一、相关文献回顾及问题的提出

据 Wind 数据显示,截至 2013 年 5 月 22 日,年内已有112 家公司完成股权再融资,130 家公司已经开始备案,2 301亿元融资蓄势待发。这一现象受到实务界的广泛关注,也成为学者们研究的焦点。

目前,已有部分学者对于我国再融资的公告效应进行了不同程度的研究。孔东民、付克华(2005)对股东大会决议公告日、发行日和上市日的市场反应进行了检验,结果发现,市场对增发有负面反应,但在大盘上涨阶段反应较为平缓。胡乃武、阎衍和张海峰(2002)以沪深两市 1998 年至 2001 年 7月增发新股的 35 家上市公司为研究样本,运用回归模型来考察增发数量、资产负债水平以及股票的市盈率对个股价格走势的影响程度。其研究结果显示,增发公告对股价有负面的影响,且主要与大盘走势、增发数量占总股本的比例和资产负债率这三个因素相关。夏伟芳、张维然(2003)运用事件研究法,研究了 2001—2002 年上市公司增发预案的公告效应,发现增发决策公告会引起股价负超额收益,在(- 1,+ 1)的事件窗口内,平均下跌 2.4%,显着降低上市公司的市场价值。胡援成、程建伟(2008)对 2000—2004 年沪深股市实施增发的 86 家 A 股上市公司在增发配股公告日、上市日的研究,发现增发公告日、上市日的平均超额收益率均为显着的负数,且上市日的负价格效应要大于公告日,而配股再融资的市场总体累积效应是积极和正面的。李燕妮、杨贵宾(2005)以 2003 年全年这一区间沪深股市所有上市公司发布再融资公告事件为研究样本,利用超常收益分析法,分析了上市公司再融资决策三次公告中的首次公告对股价的影响,实证分析表明,增发、配股的再融资决策公告皆对股价有负面影响,即投资者不希望上市公司实施再融资,从而通过抛售的方式来对这一事件作出反应,并且投资者对增发的厌恶程度大于配股。

从以上学者们研究的结果可以看出,目前研究的主流观点是再融资给市场带来负面的效应,也有学者得出相反的结论。那么,基于云南省这样一个小样本市场,上市公司的再融资公告会产生什么样的市场反应呢?本文通过对云南省上市公司配股和增发两种情况的市场公告效应进行考察研究,并进行比较分析,希望能够为投资者合理预测公告后公司股价的变动提供参考。

二、云南省上市公司股权再融资公告效应实证分析

(一)相关概念的界定

股权再融资包括配股和增发两种方式。配股是最早被我国上市公司使用的再融资手段。配股是指上市企业对那些在项目建设过程中表现出良好的收益前景的项目有意向追加投资以扩大利润时,向监管部门提出申请,经过批准后按一定的比例向原有持股人增发股份的行为。增发新股是指上市公司为筹集资金而向公司原股东及新股东按原股本的一定比例增加发行新股份的融资方式。增发新股的再融资模式具有极强的市场化程度,因此,是国外成熟的证券市场上最为常见的股权再融资手段。

(二)研究方法

本文采用事件研究法,考察超额收益率 AR(AbnormalReturn)和累计超额收益率。个股的超常收益率等于股票实际收益率减去正常收益率(Normal Return)之后的差额。衡量正常收益率一般有市场调整法、市场模型法和均值调整法。张人骥、刘春江(2004)分别采用这三种方法做了研究,认为市场调整法是比较适合中国市场情况的。基于此,本文采用了市场调整方法计算股票的超额收益率,即假设所有股票的 β系数都等于 1。

股票 i 在第 t 日的超额收益率 ARit 的计算公式如下:

Rit表示股票 i 在 t 日的实际收益率,Rmt表示 2 市场组合在t 日的收益率,Pit是股票 i 在 t 日的收盘价,Pmt是上证综合指数在 t 日的收盘价。

t 对于所有样本 N,平均超常收益率 AARit为:

记在 t1-t2的时间段内,第 i 个股票的平均累计超常收益率为 CARit,则:

(三)配股公告效应分析

样本区间选择 2000—2012 年沪深股市实施配股的云南省上市公司,共 5 家。根据我国证券发行程序要求,与配股有关的公告依次有:董事会预案公告、股东大会决议公告、证监会核准发行公告日以及配股说明书公告、股票发行日提示公告和股票上市日提示公告。在上述多个公告中,本文选取最具信息含量的、在股票配股前最能影响人们预期的配股说明书公告日作为事件日。数据来源于巨潮资讯网、CSMAR 数据库。

事件窗口(或事件期)的选择是事件研究法能否对公告效应做出客观评价的关键。考虑到我国证券市场目前处于弱式有效、有可能造成信息漏出的情形,选择的公告事件窗口过短,不能客观反映事件的公告效应,而选择公告事件窗口过长,将会引入其他的信息噪音,所以,本文将事件窗口设定为公告日(T=0)的前后 10 个交易日,共 21 个交易日,即:配股说明书公告日的事件期为(-10,10)。

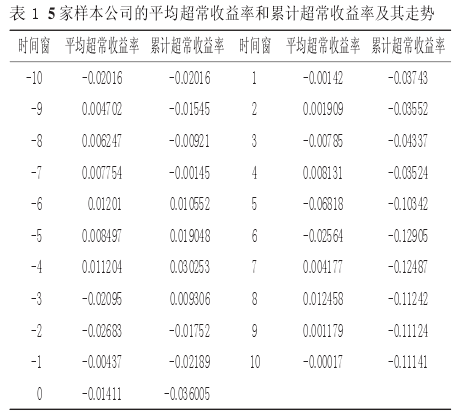

根据以上计算公式,我们求出样本公司的平均超常收益率和累积超常收益率,见表 1。

从表 1 可以看出,样本的平均超常收益在 21 个交易日中有 10 个交易日为负,比例为 47.6%,并且接近公告日的前后几个交易日平均超常收益率均为负,累积超常收益有 17 个交易日出现负值,占事件天数的 80.95%,说明配股公告后,云南省上市公司的股价呈现下跌趋势。由此可见,市场对上市公司实施配股消息的反应是很敏感的。原因很简单,主要是投资者听到公司配股的消息往往第一反应是这是一种上市公司“圈钱”的行为,为减小损失,投资者往往会尽快抛出手头持有的该公司股票,因此,导致股价直线下降,表明了配股这种融资方式给市场带来的较为明显的负面效应。

(四)增发新股公告效应分析选取 2000—2012 年沪深股市实施增发的云南省上市公司为样本,共 12 家。以增发公告日为事件日,时间窗仍然选择公告日(T=0)的前后 10 个交易日,共 21 个交易日,即:增发公告日的事件期为(-10,10)。

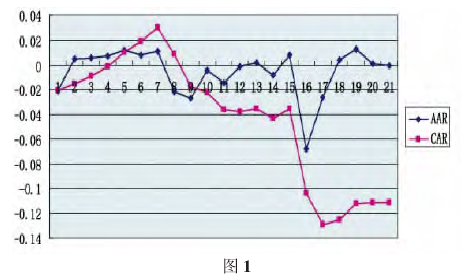

根据前文所述计算公式,求出增发样本公司的平均超额收益率和累积超额收益率,如表 2 所示。

从表中我们可以分析,从公告日前 6 天到公告日,累计超额收益率均为负,这可能是因为在股东大会决议公告之前,公司可能已经通过董事会决议公告、临时股东大会决议公告等方式透露了增发的消息,引起市场的一定波动;并且在公告日之后的 5 天市场的反应更为强烈,累计超额回报均为负且呈下降趋势,这也说明了市场对上市公司增发新股的反应是消极的,投资者将之视为利空消息,从而引起上市公司市场价值的下降。但就增发的公司来说,市场反应有正有负,表明市场对于公司增发行为并非一概抵触,而是有所区别的。

这主要是因为这种市场反应还有其他众多的影响因素。已有的研究发现,在大盘上涨阶段,增发的负面反应较小,而在大盘下跌阶段,增发的负面反应较大。此外,公司的成长性也是影响增发公告效应的重要原因,如果投资者能够合理判断公司的发展前景,信息不对称仅存在于对公司资产价值的判断,那么,对于那些成长型公司来说,增发新股公告是好消息,可能引起股价上涨;对于成熟公司来说,增发新股公告将是坏消息,预期股价下跌。

(五)对股权再融资公告的比较分析

从以上对两种再融资方式的研究分析,我们可以判定再融资的两种方式配股、增发都会引起市场的负面反应。但是从以上的分析可以看出,云南省上市公司更倾向于增发再融资,而实施配股再融资的公司较少。既然增发新股会引起负的超额收益,无法增加上市公司的市场价值,为何上市公司纷纷弃配从增呢?对此,本文进行了以下分析。

第一,增发新股不受比例限制。因此相对于配股而言,增发的融资金额比配股高,而这一点在我国目前融资渠道单一的情况下显得非常具有吸引力。

第二,增发新股既可以向老股东配售,也可以在网上公开发售,这就使得增发的对象较配股更广,也使增发更容易为上市公司所接受。

第三,增发新股的定价采取与现价接近的原则,客观上也促成了在相同的规模下,上市公司的增发新股的融资金额比配股高的现象,从而也诱使上市弃配从增。

从以上分析可以看出,两种再融资公告对股价产生程度不同但皆为负向的影响,表明我国证券参与者并不欢迎上市公司进行再融资,特别是不欢迎配股这种再融资方式,投资者通过抛售来对上市公司再融资决策做出反应。由于股价下跌会导致公司价值下降,因此,上市公司不应当只考虑到再融资带来的利益,还应当充分考虑再融资会引起股价下跌这一隐性成本,在权衡利弊之后再做出是否再融资以及采取何种再融资方式的决策。

三、结论与建议

本研究发现:云南省上市公司再融资给市场带来了整体上的负面效应。而从样本来看,云南省上市公司再融资方式大多采用增发新股,较少采用配股这种方式,可见增发新股是近几年来上市公司较为偏好的融资手段。两种再融资公告对股价产生程度不同但皆为负向的影响,表明我国证券参与者并不欢迎上市公司进行再融资,投资者通过抛售来对上市公司再融资决策做出反应。上市公司增发新股的过快过滥既破坏了证券市场资源有效配置的机制,影响证券市场的可持续发展,又对现实的证券市场产生极大的冲击。当然,也不能因为增发存在一些问题而对上市公司增发方式给予根本的否定。上市公司增发符合发行机制市场化的改革方向,有利于我国证券市场步入良性发展轨道。管理层应对增发资格、增发节奏、实施步骤加以限制,坚定不移地推动发行机制的市场化改革,推动增发融资方式的发展,克服增发政策实施过程中出现的各种问题。

以下是本文根据研究结论提出的几点建议。

1.上市公司管理层更应慎重股权再融资决策,充分考虑到再融资公告负效应带来的公司价值的损失。因为并不是募集资金越多,公司价值增值越多,公告负效应的存在会导致对公司价值的稀释,出于公司价值最大化的考虑,公司管理层在做再融资决策时,更应考虑公司的长远利益,务必合理预期公告效应带来的稀释度,充分考虑大盘走势、公司的成长性等问题,从而做出合理融资方式。

2.从再融资公告后市场显着的负面反应可以看出,中国资本市场的投资者还不是成熟的投资群体,受表面现象的影响较大。股权再融资很容易直接给投资者传递一个上市公司经营不善或损害投资者的信息,引起投资者的恐慌,从而引起公司股价下跌,投资者应理性分析一个上市公司的成长性、大盘的走势等问题,从而对股价做出合理的判断。

3.提高增发门槛,加强对增发新股公司的监管力度。事实证明,硬性条件的弱化,容易诱发上市公司的增发热情,这样一方面使业绩并不突出的公司进入增发行列,影响了增发公司整体股价表现,使公告负效应进一步放大,不仅损害了原流通股股东的利益,也影响了投资者对增发的信心;另一方面,由于增发条件不高,增发成本相对较低,股东容易不顾企业发展的需要而盲目融资,降低了资金使用效率,得不到市场化资源配置的效果。不仅增发进行事前控制,进行资格审核,还要对增发进行事中控制和事后评价,对增发筹集资金数额加以限制,对募集资金投向加以监管,对增发过程以及增发资金使用过程中出现违规行为的公司予以惩罚。

参考文献:

[1] 胡乃武,阎衍,张海峰.增发融资的股价效应与市场前景[J].金融研究,2002,(5).

[2] 李康,杨兴君,杨雄.配股和增发的相关者利益分析和政策研究[J].经济研究,2003,(3).

[3] 刘力,王汀汀,王震.中国 A 股上市公司增发公告的负价格效应及其二元股权结构解释[J].金融研究,2003,(8).

[4] 沈艺峰,肖抿.证券市场对上市公司配股行为反应的实证研究[J].证券市场报,2001.

[5] 岳义高,王晓林,郝鹏飞.我国上市公司配股公告的市场反应———基于投资者保护角度的分析[J].商业经济,2011,(4).

[6] 胡援成,程建伟.配股融资与股票超常收益率[J].当代财经,2006,(8).