1引言

现代经济学认为,完全的信息是市场运行有效的重要手段,投资者只有在具备完全信息的条件下,才能做出正确的投资决策行为。但是现实生活中的市场并非是完全有效的,投资者也不能够拥有各个方面经济环境状态下的全部知识和信息,所以说,投资者在弱势市场的经济环境下表现为有限理性。

同时,新古典经济学家仍然信奉股票内在价值理论,认为股票的价格由其内在价值决定,股票内在价值即股票未来收益的现值,取决于预期股息收入和市场收益率。追本溯源,决定股票市场长期波动趋势的是内在价值,但现实生活中股票市场中短期的波动幅度往往会超过同一时期内价值的提高幅度。那么究竟是什么决定了价格对于价值的偏离呢?

我国的资本市场方兴未艾,市场环境还不够成熟,还未形成西方资本主义国家的“股市人气”、投资氛围等,加之我国上市公司的舞弊行为及财务造假丑闻,使得我国股市长期呈现下跌趋势,变动特征为一连串的大跌小涨。广大中小投资者对上市公司公布的财务信息逐渐失去信任,不再单纯依赖于市盈率、内部收益率模型计算的股票内在价值,更多的关注于来自证券分析师的分析数据、投资银行的行业分析报告,主流媒体的财经新闻,亲戚朋友的内幕消息,财经人物通过微博等一系列自媒体发表的言论等等。

2理论基础与现实意义

2.1理论基础

参考群体实际上是个体在形成其购买或消费决策时,用以作为参照、比较的个人或群体。如同从行为学里借用的其他概念一样,参考群体的含义也在随着时代的变化而变化。参考群体最初是指家庭、朋友等个体与之具有直接互动的群体,但现在不仅包括这些有互动基础的群体,也涵盖了与个体没有直接面对面接触但仍对个体行为产生影响的个人和群体。就本文而言,参考群体是指围绕在投资者周边的不同群体,结合我国当前的经济大背景和投资环境,可以分为以下几类:亲戚朋友、投资分析师、社会热点、小道消息、市场行业研究报告、投资者讨论群和主流媒体财经新闻。易感性是行为金融学中的一个重要概念,它早期被广泛应用于市场经济中,主要用来分析消费者行为受周边不同群体的影响程度。在本文中则用来衡量投资者受参考群体信息的影响程度。

2.2理论与现实意义

Scott(2006)所代表的主流财务会计理论,对财务报告的决策有用性做了全面而深入的研究。随着时代的发展和变迁,理论和实务界提供了越来越多证据表明会计信息的公布对于股价的波动有着显着性的影响。以财务报告为主要载体的财务信息的确能在一定程度上反映出公司的经营状况和财务业绩。但是仅仅依靠财务信息这一面向过去的数据,显然难以满足投资者和预期使用者对公司现状的把握和未来经营业绩的需求。所以,研究非财务信息对投资者的作用机制已成为学术界的当务之急。

本文基于行为金融学的理论基础,以有限理性为出发点,分析非财务信息对个人股票投资决策行为的影响。着重从参考群体信息的视角出发,拟采用实验研究的方法,选取相关群体为实验对象,从而来检验参考群体信息对个人股票投资决策的影响。目前关于非财务信息的研究主要基于数据库中存在的大量数据为主,并非通过手工调研而得,而实验研究的方法则比较鲜见。

3实验设计

3.1参考群体的定位

不同投资者周边有着不同的群体为他们投资决策提供参考信息,哪一类是最受欢迎、最值得信赖的参考群体?首先,本实验通过对100名财经类专业师生进行开放式的访谈调查,研究投资者在做出投资决策时会选择哪些群体提供的信息来作为决策依据。在总结了访谈所收集的资料并加以整理得出以下几类参考群体:

(1)亲戚朋友;(2)投资分析师;(3)社会热点;(4)小道消息;(5)市场行业研究报告;(6)投资者讨论群;(7)主流媒体财经新闻。

其次,再请访谈对象对以上的几类参考群体进行问卷投票,以“假如你正在进行股票投资,你最愿意选择哪些信息作为决策参考?”向被访者提问,让他们列出3个最愿意采纳的投资参考群体,调查结果显示,主流媒体财经新闻被选取的概率为做高,数值达到67%以上,因此,本文以主流媒体财经新闻作为投资者的参考群体进行实验。

3.2实验操作

本实验采用2X2双因素混合实验设计。通过向100名财经类专业师生发放问卷方式,观察被试者在问卷塑造的特定实验情景下,对目标投资产品的选择倾向。

本文实验拟选取高新技术行业作为研究领域,因为高新技术产业以高新技术为基础,从事一种或多种高新技术及其产品的研究、开发、生产和技术服务,这种产业所拥有的关键技术往往开发难度很大,但一旦开发成功,却具有高于一般的经济效益和社会效益,回报丰厚,是具有爆发性潜力的投资项目,是投资者投资的首选。

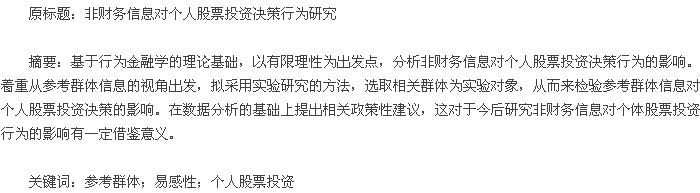

为了抚平商场上各行业间的巨大差异,保证实验数据具有可比性,实验统一选取深圳股票交易市场上高新技术产业中2013年年末市盈率表现良好的两家企业,以及抽取市盈率表现不尽如人意的两家企业,如表2。

在理想条件下,我们假设投资人是趋利且理性的,因此他们会根据公司经营业绩来做投资决策,而公司股票的市盈率是个人投资者采用最多的估值指标。但是在会计造假事件不断被曝光的当下,市盈率等财务指标已经无法明确表明企业的盈利能力和运营状况。在此前提下,投资人依赖参考群体所提供的“可能”信息。问卷给定两种情景,以“当你在即将买入XXX股票时,被XXX告知该公司可能会上马新的投资项目,发展前景看好”暗示所提供的信息是积极信息;以“当你即将买入XXX股票时,被XXX告知该公司近期活动异常,可能存在投资风险”来暗示所提供的信息是消极信息。

通过数据的收集,观察对比未提供参考信息与提供信息时、提供积极信息与消极信息时,投资者选择投资目标的概率变动情况,研究投资行为的改变。

4数据分析

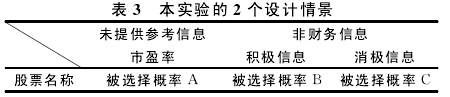

问卷设计的情景一:为参考群体对市盈率表现差劲的股票给出积极信息,即“如果财经新闻等主流媒体报道指出,海联讯、赛为智能预计今年将会开发新的投资项目,发展前景看好,投资潜力非常高”。在这样的情境下,被调查者在没有收看财经新闻和接收财经新闻发布的积极消息后对投资选择的情况如表4。

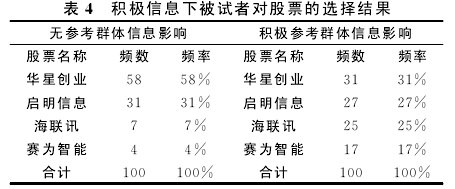

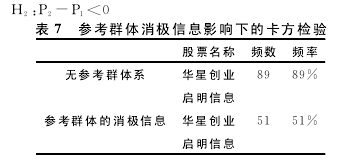

情景二:为参考群体对市盈率表现良好的股票给出消极信息,即“如果财经新闻等主流媒体报道指出,华星创业、启明信息近期活动异常,可能存在投资风险”。在这样的情境下,被调查者在没有收看财经新闻和接收财经新闻发布的消极消息后对投资选择的情况如表5。

在显着性水平a=5%的水平下,接受假设H1:P2-P1>0,这说明在存在参考群体积极信息的影响下,投资者往往对于低市盈率股票的选择比例显着高于无参考群体积极信息影响下的低市盈率股票的选择率。

在问卷中为假设一设计的情境为:如果主流媒体财经新闻披露信息,指出“海联讯”、“赛为智能”两家公司在近期可能有一系列动作,有较高的投资价值。“可能”已经揭露这并不是一条确定性的消息,但是在这种不确定性信息的影响之下,被调查者的投资行为却发生了显着性的变化,放弃了了市盈率较高的财务指标信息而选择以不确定的参考群体信息作为投资决策的判断依据,反映出了投资者往往是有限理性甚至是非理性的,财务信息对个人投资决策行为的影响是非常有限的。

综上所述,“假设一:当存在参考群体积极信息的影响下,投资者往往对于低市盈率股票的选择比例显着高于无参考群体积极信息影响下的低市盈率股票的选择率。”获得证实。

假设二:当存在参考群体消极信息的影响下,投资者往往对于高市盈率股票的选择比例显着低于无参考群体消极信息影响下的高市盈率股票的选择率。

通过查阅t检验临界值分布表,t(0.025,99)=1.984由于t=5.86>t(0.025,99)=1.984,原假设H2被拒绝。

即接受H2:P2-P1>0,这表明如果存在参考群体的消极信息影响,个体投资者对市盈率高的股票的选择比例显着低于无参考群体消极信息影响下而做出的相应选择。与假设二的情境相同,此时在参考群体这一非理性信息的影响下,,被调查者的投资行为同样表现出非理性特征。

因此,“假设二:当存在参考群体消极信息的影响下,投资者往往对于高市盈率股票的选择比例显着低于无参考群体消极信息影响下的高市盈率股票的选择率。”被证实。

5结论与建议

本文是从投资者的视角出发,通过实验研究的方法,已经证实了参考群体对股票投资决策行为具有影响。当投资者受到参考群体的正面信息影响,基于有限理性的限制,会忽略该信息的不确定性,成为风险偏好者;当投资者受到参考群体的负面信息影响时,基于投资者往往对负面信息更为敏感,从而成为风险规避者。

本实验在问卷调查中主要采用了模拟情景实验,限于能力与知识范围内所设计的实验情景较简单粗糙,无法全面真实地反映投资者的投资决策行为,使得本文在普遍性与说服性上有所欠缺。因此,本文存在一定缺陷,在以后的研究中需要不断的调整与改进。

基于实验研究的结论,本文从投资者的角度而言,可以提出如下建议:保护中小投资者的利益已经成为当务之急,但与此同时,如何提高广大投资者应对风险和市场的不确定性的能力也至关重要。个体投资者作为弱势群体,在资金和信息方面都处于劣势,为了尽量规避风险,他们更看重参考群体的意见和行为,并力图保持一致,表现出有限的理性,从而导致决策失误。为此,个体投资者更应加强专业知识的学习以及理性思维的培养,需要辩证的对待参考群体所提供的信息,尤其是不确定的信息,以此来加强自己应对风险的能力。

参考文献

[1]Thorbjom Knudsen.Reference groups and variable risk strategies[J].Joumal of Economic Behavior,2008,(66):3-30.

[2]Amy E.Latimer,Nicole A.Katulak.Promoting participation inphysical activity using framed messages:An application of pros-pect theory[J].British Journal of Health Psychology,2008,(13):659-681.

[3]饶育蕾,盛虎.行为金融学[M].北京:机械工业出版社,2010.