一、引言

工业革命以来,人类社会发生了翻天覆地的变化,人们在创造出大量物质财富的同时,也导致了一个重大的环境问题----全球气候变暖。研究表明,导致气候变暖的罪魁祸首是人们在经济活动中大量排放的温室气体----二氧化碳。因此,要从根本上解决气候变化问题,关键在于切断经济增长与二氧化碳排放之间的必然联系,建立一种低碳经济增长模式。全球变暖已经严重威胁到人类社会的可持续发展,从而引起了社会各界的高度关注,低碳经济也引起了各国政府和国际社会的高度重视,成为国内外理论界实务界关注的热点问题。

“低碳经济”提出的大背景,是全球气候变暖对人类生存和发展的严峻挑战。英国政府于2003年的能源白皮书《我们能源之未来:创建低碳经济》中,首次提出了低碳经济的概念。

继工业革命、信息革命后,第五波改变世界经济的浪潮,“低碳经济”正逐步兴起。在哥本哈根的气候峰会上,我国政府作出了减排承诺,给国人传递了一个重要信息:在全球经济复苏、气候危机的大背景下,低碳经济,将成为转变经济增长模式、找寻新经济增长点的核心领域。

股票市场作为一个国家或地区的经济晴雨表,充分反映了国民经济的波动状况。低碳经济是国民经济的重要组成部分,它的发展对经济增长的贡献必将越来越大,在股市中必然占据越来越重要的地位。然而,由于“低碳”概念的提出只是近年来的事,股市中低碳经济的发展也只是刚刚起步而已,就目前研究低碳经济的文献而言,尚未发现有对股市低碳经济的研究成果。

二、超额收益率

超额收益指股票实际投资收益扣除正常收益后的部分,而超额收益率是指超过正常(预期)收益率的收益率。

具体计算方法如下:Rt=Pt/Pt-1-1,IRt=It/It-1-1LR=∑nt=1Rt,LIR=∑nt=1IRtAR=LR-LIR其中,P为调整后的股票收盘价,t为交易日期,I为上证指数,R为股票的日收益率,IR为上证指数的日收益率,LR为股票的累计收益率,LIR为上证指数的累计收益率,AR为超额收益率。

三、样本数据和统计分析

(一)样本数据

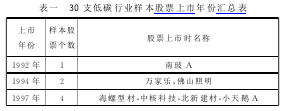

选取的样本为1992年3月27日至1999年6月3日期间在上海证券交易所发行上市的属于低碳行业的30支A股股票,这些股票涵盖了低碳领域中的大部分产业,包括金属、非金属石油、化学、塑胶、塑料机械、设备、仪表造纸、印刷纺织、服装、皮毛等。所用数据来源于聚源锐思数据科技有限公司开发的RESSET金融研究数据库,截止时间均为2011年3月31日。

(二)统计分析

文章的30支低碳行业股票样本分别于1992-2008年在上海证券交易所上市,具体上市时间和上市股票名称见表1.

1.按上市时间分析

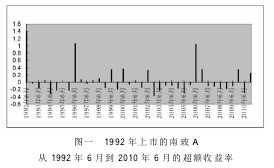

选取1992年上市的南玻A和1994年上市的万家乐和佛山照明样本进行具体分析。

从1992年6月到2010年6月的超额收益率由图一可得,南玻A从1992年6月上市后,经历的大幅度的波动,1992年6月到1995年6月超额收益率均是负值,低碳经济还不被投资人重视。低碳经济的股票比较低迷。从1996年6月到2002年6月出现了几年的小高涨。在这几年投资该股票是明智的,然而从2003年这支股票大部分处于负的超额回报率阶段。

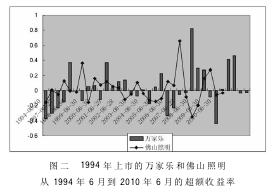

从1994年6月到2010年6月的超额收益率从图二中可以看出,这两支股票在上市之后都是负的超额收益率,但是从1998年之后看,长期投资的合理的,因为处在X轴上方的数值要大于处在X轴下方的数值。不过文章只是从上市年份这一个方面考察的,而这些股票当然主要还是会受到其公司经营状况,消费者对低碳经济的重视和宏观经济政策的影响。所以投资者们还是要具体情况具体分析。

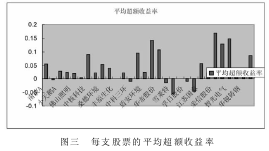

2.每支样本股票的平均超额收益率

总的来说,这些低碳经济股票显示出一个特点,就是除了川化股份、丰原生化、中科三环、威尔泰、雪莱特、中材科技、孚日股份和鲁阳股份其他21支股票的平均超额收益率均是正值。从平均超额收益率的角度,低碳经济行业股票还是适合去投资。从低碳经济的在我们的发展现状可以解释。长期以来我国经济发展呈现粗放式特点,对能源和资源依赖度较高。

在能源探明储量中,煤炭占94%,石油占5.4%,天然气占0.6%,这种“富煤、少气、缺油”的能源资源结构,决定了我国以煤碳为主的能源结构将长期存在。尽管过去20多年,我国致力于使能源结构的多样化,煤炭在一次能源中的消费比重从1980年的72.2%下降到2001年的66.7%.但是由于煤的碳密集程度比其他化石燃料要高得多,单位能源燃煤释放的CO2是天然气的近两倍,造成了较高的碳排放强度。因此,发展低碳经济的我们经济发展的方向,以此转变经济发展方式、实现可持续发展。

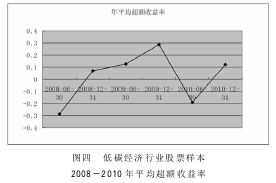

3.样本股票从1992年到2008年的年均超额收益率由于36支样本股票的上市时间不一,想要通过样本分析整个行业的最佳投资年限,比较好的方法就是选择一段36支股票都上市以后的时间来分析。为了方便起见,文章选取的时间段为2006年6月30日至2010年12月31日。将样本股票的超额收益率求均值画出的折线图如图5.

从图四我们可以得出如下一些信息,从2008年6月30日到2008年底,低碳经济行业股票的平均超额收益率为负值,这主要受2008年经济危机而导致整体股票市场低迷的影响。除了在2010年后半年平均超额收益率主要为负值,其余的时间该行业股票的超额收益率均为正值。这可以说明在2009年初到2010年初这个时间段适合短期投资低碳行业股票。

四、超额收益率影响因素的回归分析

虽然宏观经济政策对低碳经济行业股票有一定的影响。

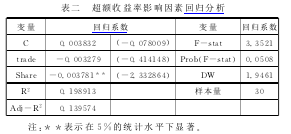

在这里我们主要从股东的减持比例和减持后股东持股比例分析其对股价进而对超额收益率的影响。因为股东的减持比例在短期内决定了流通股增加的数量,在证券市场资金基本稳定的情况下,股票供给的增加会造成股票价格下挫,因此股东的减持比例越大,股票实际收益率越低,两者是负相关的关系。另外,从信号假说出发,股东减持后剩余股票占总股份比例向一般投资者显示了股东对上市公司前景的估计:如果股东剩余持股比例较高,投资者认为限售股股东对公司前景看好;如果股东减持后持股比例较低,投资者可能认为限售股股东急于套现,对公司未来发展不太乐观。提出这一信号假说是基于限售股股东持有上市公司股份较多,对公司实际经营状况比较了解,相比一般投资者掌握更多信息。按照这一分析,股东减持后持股比例越高,股票实际收益率越高。文章将分析的时间段选择在减持后,由上文分析知,在减持后股票超额收益率为负(实际收益率小于正常收益率),从而可以将上述分析转化为:股东减持比例与超额收益率负相关,股东剩余持股比例与超额收益率正相关。同时,单次减持比例也是证券监管部门监管上市公司减持行为是否合规的重要指标。据此构造如下回归方程(由于被解释变量是超额收益率,所以无需引入其他影响股票收益的控制变量):CAR=C+β1trade+β2share+μ变量定义:CAR表示减持后40个交易日内股票累积超额收益率;trade是限售股减持比例;share是股东减持后剩余比例。采用spss13.0统计分析软件对数据进行处理得到以下结果(见表二)。

从表二可以看出,减持比例和持股比例的回归系数都非常小,而且只有持股比例在5%的统计水平下显著。显然这两个因素在解释减持超额收益率时效果并不理想,同时剩余比例的回归系数为负,说明上述分析中提出的信号假说并不成立。一个可能的解释是,低碳经济行业上市公司限售股股东减持前持股比例较大,而2007年上市公司减持比例相对较小,变动部分尚不足以引起公司治理实质性的改变,比如控股股东的变化、控制权的重新分配,在这种情况下,投资者不会将减持比例的不同与公司治理、业绩前景以及收益等联系起来。

五、投资建议

然而仅仅从超额收益率来考虑是否投资低碳经济行业并不客观全面。低碳经济在我国的发展还受到以下三点因素的影响。投资者在选择投资低碳经济行业股票是需要考虑这些制约因素。

(一)资源税征收范围过窄,征收力度偏低。

现行的资源税征收范围征收的范围过于狭窄,征税对象石油、煤炭、天然气、金属类矿产、非金属类矿产以及盐等七种矿产资源,没有考虑对于水、土地、森林、海洋等目前污染严重的要素进行征税,不利于可持续发展。另外,由于征收力度偏低,采用从量定额方式征收,造成多数资源实际税负不足1%,资源补偿费率平均也不超过4%,远远不能适应发展低碳经济需要。

(二)产业结构严重不合理,第二产业高耗能、高排放。

目前我国产业结构严重不合理,第一、二、三产业结构为1∶5∶4,经济增长过于依赖第二产业,特别是重化工业,如钢铁、建材、化工和电力等高耗能发展过热,其增速明显高于工业平均增速。低能耗的第三产业和服务业发展滞后,比重偏低。我国作为世界上第二大产煤大国,煤炭作为我国最主要的第二产业,在能源消费中煤炭仍占70%以上。以煤炭为主的能源结构必然会产生高的排放强度,造成了严重的环境污染。据国际能源机构预测,我国经济增长的能源消耗和CO2排放将在2010年左右超过美国。我国经济发展面临“高碳”的挑战。

(三)企业自身研发动力不足,技术研发、创新支持力度不够从微观上看,粗放式的资源要素投入、发展方式,企业管理层在机制上一般不会对技术研发感兴趣,就会增加技术研发投入经费,导致企业自身投资技术研发的动力不足。而美国研发经费已达3%左右,我国仍徘徊在0.3%-0.7%左右。

从宏观上看,我国与先进发达国家相比,经济发展的现实差距,决定了自主创新存在着研发起点低和研究选择项目少的问题。如低碳技术项目特别是大规模示范项目投资,还没有形成稳定的政府投入机制。加上缺乏有效激励机制,有些优惠、鼓励政策难以执行,造成低碳技术创新能力不足。如甲烷的回收利用、CO2收集储存技术、清洁燃煤工艺、节能减排技术等。

参考文献:

[1]奉立城,许伟河.股权分置改革试点上市公司超常收益实证研究[J].当代财经,2006,(02):38-43.

[2]何光辉,杨咸月.中国上市公司管理层收购的股价反应---与投资者市场行为理性的对照检验[J].财贸研究,2007,(02):94-103.

[3]赵林海,郑丕谔.A股上市首日超额收益影响因素的实证研究[J].西安电子科技大学学报,2008,(03):115-120.

[4]王玉荣.统计数据分析软件教程---spss13.0(试用版)及Excel的应用[M].北京:对外经济贸易大学出版社,2007:237-265.

[5]鲍健强,苗阳,陈锋.低碳经济:人类经济发展方式的新变革[J].中国工业经济,2008,(04):153-160.