从表 2 可以看出变量间在 5% 水平上存在两个协整关系。

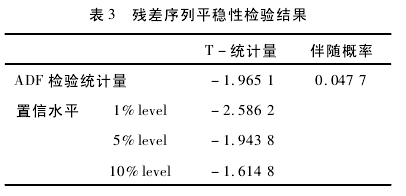

在协整检验基础上,建立回归模型定量分析经济变量之间的相互作用。协整方程结果如式( 4) 所示。括号内为对应系数的概率 P 值。从协整方程中,我们发现各项贷款总量、制造业采购经理指数和消费者物价指数的滞后一期时间序列与上证指数泡沫具有正相关关系,并且都在 1% 水平上显着,其中影响最大的是消费者物价指数的滞后一期,这与实际经济情况相符。在现实经济运行过程中,消费者物价指数增长会抑制消费,会有更多资金流入股市,进而使股价升高,这时往往是最容易出现股市泡沫的时刻。与之相反,汇率的滞后两期以及广狭义货币差的滞后一期对上证指数泡沫具有抑制作用,并且都在 1% 水平上显着。从二者的系数上分析,广狭义货币差和汇率对协整残差的抑制作用相当[21].各项贷款总量、汇率和广狭义货币差都与银行体系息息相关,从而也表明银行体系对股市泡沫调节过程中的重要作用。然后对得到的股价泡沫序列进行平稳性检验和自相关检验,平稳性检验结果和自相关检验结果分别如表 3 和表 4 所示。

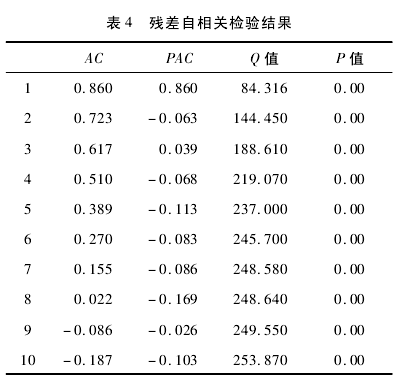

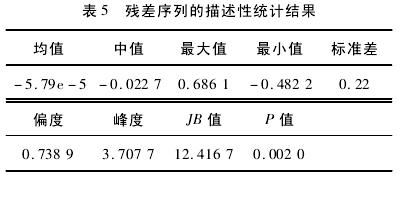

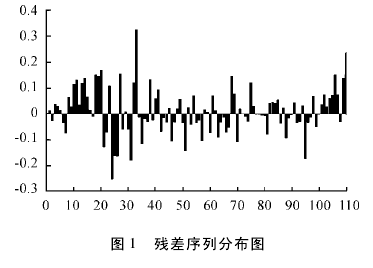

从表 3 可以看出,残差序列在 5% 水平上拒绝单位根假设,即残差序列是平稳的。然而从表 4看出,经过自相关检验得出其概率 P 值均小于0. 05,即残差序列存在自相关。本文对残差序列进行描述性统计,结果如表 5 所示。从表 5 可以看出,残差序列呈现略微左偏、高峰的现象,峰度值大于 3,JB 统计量的概率值很小,显然不服从正态分布。单位根检验和协整检验方法都是基于线性自回归过程,并且假设变量之间的均衡调整过程是对称的。残差序列的柱状分布如图 1 所示。单位根检验和协整检验方法都是基于线性自回归过程,并且假设变量之间的均衡调整过程是对称的。观察图 1 发现,残差序列的发展路径是非对称的,明显不符合线性特征。

综合情况分析,导致残差序列出现自相关且不服从正态分布的原因是沪市存在价格泡沫,因此可以把残差序列认定为股价泡沫序列并且残差序列很可能存在结构性突变或结构性断点[22].并且从图 1 可以看出在 2006 到 2013 年间该序列的波动是逐渐变小的,也就是说波峰和波谷的值逐渐变小; 自此之后,波动幅度又逐渐变大。从 2006年 1 月到 2015 年 5 月,股价泡沫序列的演变路径几乎是按照由负到正的规律交替变化的。值得注意的是,股价泡沫序列的演变路径在 2008 年 6 月由正转负,这主要是 2008 年金融危机爆发,股市泡沫骤然破灭所致。股价泡沫序列的非线性特征为本文构建 AR 和 TAR 模型提供了现实依据。

( 二) 建立 AR 与 TAR 模型。

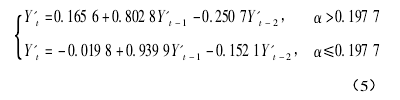

经过试验,发现上证指数泡沫序列与其滞后一期和滞后两期有关。因此,首先对上证指数泡沫时间序列建立 TAR( 2) 模型。在估计 TAR 模型的参数之前,利用 chan 方法在所有数据中搜索阈值,得到阈值 α 为 0. 197 7.在该阈值的作用下,将所有泡沫序列分为两部分,并分别估计方程参数。TAR 模型的估计结果如式( 5) 所示。