4 P2P网络借贷的决策分析

4.1决策模型与假设

一、决策模型

在借贷的初始阶段,最值得关注的决策行为就是:出借人是否选择借款给借款人。而借款是否能成功会受多种因素影响。笔者推导出了一个较为简易的小模型来描述这个决策行为过程。

在这个模型的基袖上,尝试提出以下若干假设:

1.借款人愿意接受的利率越高,出借人的收益预测值也就越高,从而提高借款成功率。借款人的借款金额越低时,还款能力会更容易满足,因此出借人对其预估的违约率会越低;此外,短期借款相对不容易产生违约行为,因此,借款成功率会高。借款人愿意接受的利率越高,借款金额越低,期限越短,借款成功率越高。

2.借款人在同一平台上的借款成功的次数越多,给出借人传达的信任感就越强,借款成功率就越高;若借款失败次数越多则反之。.借款人的历史记录中,借款成功次数越多,借款成功率越高。

3.平台与出借人意愿之间的关系。平台给予借款人的认证越多,借款人的违约成本就越高;信用评分越高,借款人的还款能力往往越好。出借人更倾向于借款给认证较多、信用得分较高的借款人。

4.借款人个人特征与出借人意愿之间的关系。依据常识,我们一般认为,经济发达地区的、年龄较大的男性借款人相应的还款能力较强。11,:出借人更倾向于借款给经济发达地区的、年龄较大的男性借款人。

5.借款人抵押担保形式与出借人意愿之间的关系。依据常识,借款人若具有抵押担保金,对于出借人而言可以降低出借风险。lis:抵押担保形式的贷款会提高出借成功率

(二)变量选取

在提出假设之后,就要选取用以验证假设的变量。本文以拍拍贷为例进行研究,因此需要先研究清楚拍拍贷自身的设计。

拍拍贷向来有着自己的信用等级核定系统,分为''线下得分"和''线上得分"两部分,"线下得分"根据用户提交的结婚证、工资证明等信息来确定,也将年龄、学历、收入等因素都考虑在内。"线上得分"则包括身份认证、手机认证、和在平台上借还款的记录等。无疑,信用等级的评分结果会非常直接地影响借款人的借款成功率。

于是,根据本文所搭建的模型,结合拍拍贷网站自身的信息制度设计,选取如下变量用于分析:

1.借款金额

拍拍贷上可借金额范围是3000至500000元。从笔者抽取的实际借款成功的100个案例来看,平均借款金额为8509元。

2.借款年利率

借款年利率的范围是5%至26.24%,下文为了研究起来更为方便,将其沪大100倍处理,即5至26.24.

3.借款期限

拍拍贷规定借款最长时间不超过12个月,因此将其取值规定为1至12.

4.借款成功次数

借款人之前在拍拍贷上借款成功的次数。

5.借款失败次数

借款人之前在拍拍贷上未能借款成功的次数。

6.认证总分

拍拍贷上身份认证、视频认证、学历认证和手机实名认证都会有加分。

7.借入信用总分

拍拍贷上借入信用被划分为6个等级,由低至高依次赋值为1至6.

8.借出信用总分

总的分数反应了用户作为出借人的投标表现。

9.借款人年龄

借款人年龄段在拍拍贷上被分为3类:20-25岁,26-31岁,大于等于32岁。

10.借款人性别

下文将"男性"赋值为1,"女性"赋值为0.

11.是否非提现标

发布非提现标的借款人成功借款后将钱保留在网络账户内,因此风险较小。下文将"非提现标"赋值为1,"不是非提现标"赋值为0.

12.是否担保标

担保标指的是有人为借款者提供担保。下文将"是担保标"赋值为1,"不是担保标"赋值为0.

13.是否安全标

安全标指的是借款人在拍拍贷上还有出借给别人待收回的借款。下文将"是安全标"賦值为1,将"不是安全标"赋值为0.根据变量所表示的信息以及本文设定的模型,笔者将变量分类如下:

4.2实证分析

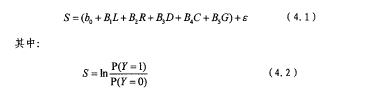

笔者在拍拍贷上抽取了 200个自变量数据完整的业务,并釆用二元logistic回归模型来处理数据,下文中,将投标完成编码为1,投标未完成编码为0,用用到的logistic回归模型为如下形式:

L、R、D、C、G分别代表借款信息、历史记录变量、平台信用变量、借款人特征变量、抵押担保变量的相应变量矩阵,而马、尽、式、^5分别代表相应的系数矩阵,6.为常数项,e为残差项,代表除了自变量以外其他因素对因变量有的影响以及数据误差。以借款是否成功作为因变量Y,其他部分作为自变量,进行二元logistic回归,结果如下:

由表可以看出,回归方程的Omnibus检验中似然比卡方检验的观测值为168.872,自由度为46,P值为0. 000.在显著性水平a为0. 05的情况下,由于P值小于0.05,应拒绝零假设,认为所有回归系数不同时为零,解释变量全体与ln(P/l-P)之间的线性关系显著,所以该模型是整体有效的。

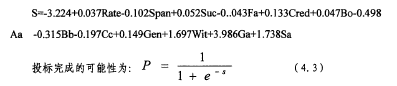

从表4.3中可以看出,所有变量P值都小于0.01,可见以上因素对投标能否完成的影响是显著的。原回归模型结果为:

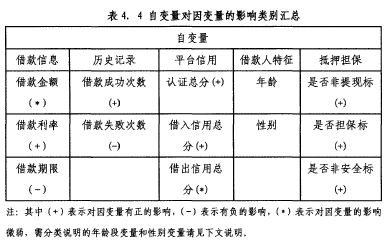

结合表4. 3中的第一列系数B,根据其正负性,可以将自变量对因变量的影响汇总,如表4. 4所示:

依据上文得出的实证结果,各自变量对因变量的影响都显而易见,笔者在此再进行进一步分析:

1.借款金额

通过分析发现,借款金额对投标能否完成的影响其实是微弱的,这与实际认知有较大出入。可能的原因是:拍拍贷上借款额度是随着借款人信用等级的上升而增加的,因此借款金额的负面影响被其他因素的影响覆盖掉,所以导致借款金额对借款成功的影响微弱。