����5 ����ṹӰ�����ض��Է���

����

����ǰ���������������������ѡȡ��۾��á����й�ģ����Ӫˮƽ���г������ṹ���������ߵȼ�����ܶ���ҵ��������ṹ����Ӱ����������д����Եı��������ص��о�����ƪ�����ϸ���������ͨ������·��Ӱ����ҵ��������ṹչ�����Է������Դ���Ϊʵ֤�о����ֵ����ݡ�

����5.1����ṹ�ⲿӰ�����ͷ���

����

����5.1.1���÷�չˮƽ

����

�������õķ�չ��ʹ���ǵIJƸ����ӣ��Խ��ڷ���Ҳ���˸���Ԫ����Ҫ����Ҫ���ʲ�����ֵ����Ҫ����Ϊ���ṩ�������Ʋ�Ʒ�Լ�������ѯ���ʷ�����ҵ�ھ��÷�չ��Ҳ��Ҫ�����Ͷ���ʷ����Ұ�������ҵ����ʤ��̭������ҵ�沢С��ҵ����Щ�����Ҫ����Ϊ���ṩרҵ�IJ����滮����ѯ��������˵���õķ�չ�����˿ͻ��Է���Ϣ����ҵ���������Խ������������ṩ����Ķ�Ԫ���̶Ⱦ�Ҫ��Խ�ߣ��������������Ѿ��õ���֤��

����5.1.2�ʱ��г���Ծ�̶�

����

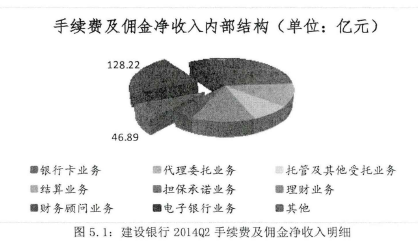

����ͼ5.1�ǽ�������2014������������Ѽ�Ӷ���������ϸ�ṹ���ӱ�״ͼ�п��Կ�����Ͷ�к��ʹ����߸���IJ������ҵ�������ҵ��ռ���˷���Ϣҵ���зdz���ķݶ��������������Դ����ҵ��һ���Ͷ����г���Ͷ����������粢�����������������ж�������ȯ����˹Ʊ�ݵ��кܴ�����ԣ����IJ²����з���Ϣҵ������ܴ�̶��������ڵ�ǰ�ʱ��г��ı��֣�ţ����Ͷ���߷������ң�֤ȯ�������ף����з���Ϣ��������ӣ����������١���1��

����5.1.3�������

����

���������ڵ����²����г����������жԴ�������ʵĵ�����������Կ������������������С���ƣ���������ͬ�ʻ��������أ���������Ӫ�������У�����ʵ�е���ʵ�ʴ�������ϸ�������ʵ�ʴ��������¸�����ԭ����������˵�����������С�ή�����е���Ϣ���룬����һ����������С�����ƻ��������м�ʱӦ�Լ��������������г�������ʹ���н���Դ�����Ϣ����ҵ����б����˴�����������з���Ϣ����ռ�ȳʸ���ء�

����5. 1.4��ܵ��ֵ�̬��

����

������ҵ���з���Ϣ����ҵ��ķ�չ���������еĴ��£����������������ŷ��գ���ܻ������������ƽ�������ͷ��յĹ�ϵ�����з�չ����Ϣ����ҵ��ȡ���ڼ�ܵ��ֵ�̬�ȣ�����ܽ���ʱ�����еĴ��¿ռ������ȥ����ͻ���������ܽ���ʱ�����д��¿ռ���С������ִ�����Ʒ�����ϼ��Ҫ�����ֹ�������������жԿͻ���Ҫ����Ӧ����������Ӱ�����Ϣ����ͷ���Ϣ����ռ�ȵ����١�����ܵ��ֵ�̬����һ���Ƚ������������أ�����ֻ�ڴ������Է�����

����

����5.2����ṹ�ڲ�Ӱ�����ط���

����

����5. 2. 1���й�ģ

����

����ͨ��ǰ�Ķ��ҹ���ҵ��������ṹ��״�ķ������֣���Ҵ��������еķ���Ϣ����ˮƽҪ���Ը��ڹ�ģС�Ĺɷ������кͳ����С�������ҵ��Ԫ��ս���Լ���Χ�������ۣ���ģ������и�����ͨ����չ�����������ҵ����ʵ��ЭͬЧӦ������ƽ���ɱ���ʵ�ַ�Χ���á�������в�Ʒ�߽�Ϊ�ḻ����ͨ������ҵ��Ͷ�С��ʹܡ��ֽ����ȶ���������Ӫ����ͬʱ���м����������ع�֤ȯ��˾�����й�˾�����������˾���������ڻ����������ӹ�˾��ͨ��ʵ�ֻ�ҵ��Ӫ������������ҵ��Ԫ����������������չȫ���ս�Ժ�����ͬʱ����ģ�������Ҳ�и�����ʽ�ʵ��ȥ����¼��������н��ڹ��ߵĴ����Լ�ҵ��Ĵ��£����ҹ�ģ������п����������Ӵ���������ơ��ͻ���Դ���ƽ��н������ۣ���߷���Ϣ������Ӫҵ�����е�ռ�ȡ�����ģС����������������������Ҫ���ʽ���������������һһ����Ϣ����ҵ��ķ�չˮƽ�ϵ͡�������һ���裬���й���Խ���ƿصIJ�Ʒ���ʽ�������������ԴԽ�࣬Խ������������ҵ���Ի���Ͷ������Ҫ��������չ����Ϣ����ҵ�����ߴ�������ء�

����5.2.2���д�ͳҵ���������

����

�������д�ͳҵ����ָ�Ի�ȡ��Ϣ����ΪĿ�ĵ�ҵ����Ҫ���Ŵ���ҵ���Լ�����Ͷ��ҵ����ҵ���з�չ����Ϣ�����ԭ������п�֪����ͳҵ������ռ����խ��ǿ������ȥѰ���µ����������㡣��ˣ���ͳҵ��Ļ�����������ҵ�����Ƿ���չ����Ϣ����ҵ����б�ľ�������֮һ����2012����ǰ���Ŵ�ҵ��չƽ�ȣ���Ϣ������ߣ������ܹ�“����Ǯ”,��ͳҵ���������ǿ�����У��Ἧ�о�����������ҵ��ṹ�������ģ��û���㹻�Ļ�����ð�Ŵ�ͳҵ�������½��ķ��ս���Դ�����ڷ���Ϣ����ҵ�����ͳ���Ŵ�ҵ��������������½�����ҵ������ҪѰ�����������ȡ�����;��������Ѹ���ľ���Ͷ�����Ϣҵ��ķ�չ���У��Ӷ������Ϣҵ������ռ������ߡ���ˣ�������һ���裬�����ҵ���д�ͳ�Ŵ�ҵ�������½�������Ϣ���뽵�ͣ����л��з�չ����Ϣҵ��Ѱ���µ�������Դ�Ķ�����ʹ�÷���Ϣҵ������ռ����ߣ����ߴ��ڸ���ء�

����5.2.3�������徭Ӫ����ˮƽ

����

�������о�Ӫ����ˮƽ�ĸߵͣ���ֱ��Ӱ�쵽������Ϣ����Ĵ�С��Ҳ�Է���Ϣ����������ŵ�Ӱ�졣���˵����Ϣ���������ϴ�ͳ�Ĵ����������ߡ���������Ը��͵Ļ�����ô��Ӫ����Ч��Խ�ߵ����У������������Ϣ����ҲӦԽ�ߣ������еľ�Ӫ����ˮƽ�������Ϣ�����С����ء�����Ӫ����ˮƽ��ͨ����ҵ�Ļ�����ҵ�ڲ����ơ���������г��¾�����Ŀ�����˵�רҵˮ����ҵ��Ʒ��Ŀ�ȷ����ۺ����ֵģ���ҵ�����ߵ�����Խǿ����ҵ���������������Ķ�λԽ��ȷ����Խ�л����Ժ�ǰհ������Ӧ�г��ı仯��

����5. 2.4���кͿͻ�֮��Ĺ�ϵ

����

�����ͻ���ϵһ���Ƚ���������������Ȼ���ڵĶ������أ�����Ϣ����ķ�չ��Ҫ���õĿͻ���������Ҫ�ͻ������е��Ͽɣ���������Ϊ�ͻ��ṩ���Ի��ķ������ַ�����ģ�¡�ʵ���и���֮��IJ������ֻ����Ŀ�����ٶȺ���ҵ�뷽�棬�ڹ�ϵ���ȶ�������£��ͻ���Ϊ�۸��������ת���������С����������ͻ�֮��Ĺ�ϵ���ã���ô���оͿ�������ͻ��ṩ�������Ϣ����ҵ��������������������Ϊ���ṩ�����ʵķ�������ȡ���ߵļ۸�

����5. 2. 5��ʹ���ʽ�����

����

��������Ϣ����ҵ����ռ����Ҫ��λ�������Ѻ�Ӷ������ҵ��չ�����У�����ֻ�dz䵱�н飬���������ʽ�Խӱ�����Ŀ������ռ�������ʱ�����һ���棬��ҵ������75%�Ĵ���Ⱥ������ƣ��ڴ����ģ�ӽ�����ʱ�����л��и���Ķ���ȥ��չ���ܹ�ģԼ�����м�ҵ����ͨ���м�ҵ��չ��ͻ��Ĺ�ϵ�������������ƶ��������ţ���˱��IJ��룬�����Խ�ߣ����з���Ϣ����Խ�࣬����˵����Ϣ����ռ�ȵ�����Խ�졣