近年来国际经济形势的复杂多变以及国内经济的周期性回调等因素对资源型地区的经济增长带来巨大冲击,各资源型地区都加快了产业结构调整的步伐,地区产业结构得到明显优化。下面由学术堂为大家整理出一篇题目为“产业结构调整与税收增长的关系探析”的税收论文,供大家参考。

原标题:资源型地区产业结构调整与税收收入变动关系

摘要: 通过对第二、三产业的税收负担率、税收比重、税收弹性和税收协调系数等多项指标进行分析,发现资源型地区虽存在产业税负不均衡、产业税收收入超产业增加值增长的现象,但各产业税收贡献与经济贡献基本协调,且这种协调趋势随着产业结构调整而更加明显。资源型地区产业结构调整过程中,第二产业税收占比高且税负重、第三产业税收占比低且税负轻的格局正在发生改变,税收的产业布局更加优化。为促进产业税收与产业经济进一步协调增长,同时提高地区税收收入的稳定性,资源型地区需加快产业结构调整步伐、继续深化税制改革和提高税收征管水平。

关键词:产业结构;税收收入;产业税负

近年来国际经济形势的复杂多变以及国内经济的周期性回调等因素对资源型地区的经济增长带来巨大冲击,各资源型地区都加快了产业结构调整的步伐,地区产业结构得到明显优化。但在资源型地区产业结构调整步伐加速的同时,地区税收收入增长率却在快速下降,这容易使人们产生产业结构调整会抑制税收增长的质疑,因此深入分析二者关系非常必要。本文选择资源型地区中最具代表性的山西为研究对象,通过产业结构调整过程中地区税收收入的增长变动情况对二者关系进行深入剖析。

一、山西产业结构调整状况

作为典型的资源型地区,山西经济发展中的结构性问题尤为突出,产业结构单一化、重型化特征明显,以煤炭开采为主的第二产业在山西经济中长期占据主导地位,曾一度形成“一煤独大”的经济格局。但这种以资源型产业为主的经济结构非常脆弱,外部环境变化会明显影响地区经济正常发展,例 如,世 界 金 融 危 机 爆 发 的2009 年,山 西 经 济 增 长5. 4%,排名全国倒数第一;2014 年世界经济不确定性因素增多、国内经济下行压力增大,当年山西经济增长 4. 9% ,又排在全国倒数第一。因此产业结构调整对于保证山西经济的可持续发展至关重要。

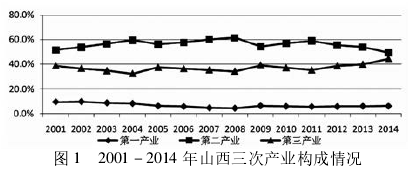

产业结构主要表现为三次产业在地区经济中的占比情况,图1 显示了山西 2001 - 2014 年的产业构成变化情况。从图 1 中可以看出,2001 - 2014 年间,山西产业结构发生了较大变化,按照三次产业占比的变化趋势,大致可分为两个阶段: 第一阶段为2001 - 2008 年,这一阶段第一、三产业在地区经济中的占比呈下降趋势,而第二产业占比呈上升趋势; 第二阶段为2009 - 2014 年,这一阶段第一产业占比略有回升,第二产业占比起伏下降,第三产业比重显着上升。前后两个阶段显示了山西产业结构变化的不同方向,2008 年以前第二产业在地区经济中的比重从 51. 6% 上升到 61. 5% ,上升了近 10 个百分点;而第三产业比重则从 38. 8% 下降到34. 2%,下降了4 个多百分点;第二、三产业比重一升一降相反的变动趋势更加强化了第二产业在地区经济中的主体地位,山西产业结构单一、经济增长过度倚重第二产业的状况在 2008 年之前基本没有得到改善。2008 年以后山西产业结构调整效果明显,第二产业比重从61. 5% 下降到 49. 3% ,第三产业比重则从 34. 2% 上升到 44. 5% ,二者分别下降和上升 10 个多百分点;第二、三产业比重一降一升的变动,使得二者在地区经济中的占比更加接近,第二产业的主体地位逐渐弱化、第三产业的主体地位则逐步凸显,山西产业结构单一的局面正在发生改变,产业结构逐步优化。

第一产业比重在 2001 - 2014 年先降后升,但总体来看有所下降。农业在国民经济中的基础地位决定了第一产业比重不会持续下降,但山西农业基础薄弱的现实也决定了第一产业在地区经济中占比不可能太高。从 2001 年的 9. 6%下降到 2014 年的 6. 2% ,第一产业比重变化幅度不大,对产业结构不产生明显影响;从税收角度看,我国对农业一直执行免税和轻税政策,来源于第一产业的税收收入极少,因此本文在接下来的分析中忽略第一产业,主要侧重对第二、三产业的分析。

二、产业结构调整中税收收入的增长变动

一个地区的产业结构对地区税收总量和税收结构均有决定性作用。就税收总量而言,产业结构是经济增长的核心推动力,合理的产业结构能够引导社会分工更加细化、促进新兴产业发展壮大,从而扩大税源,增加税收总量。就税收结构而言,调整产业结构会改变各产业比重在地区经济中的排序、改变地区经济增长的产业支撑框架,因而会改变税收收入的产业布局。

1994 年分税制改革以来的较长时期内,山西税收收入都保持了高速增长态势。税收收入增长率平均值在2001 年至2008 年间达到30. 3%,但 2009 年至2014 年间仅为7. 3% .税收增长率从 2009 年开始大幅下降,而这一时间恰是山西产业结构调整步伐加快的起始时间。为深入分析产业结构调整与税收收入增长之间的关系,本文引入产业税收负担率、产业税收占总税收的比重、产业税收弹性系数以及产业税收协调系数等多项指标。