( 一) 产业税收负担率

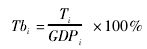

产业税收负担率指一定时期内某产业形成的税收收入占同期产业增加值的比重,用于衡量某产业单位产值所负担的税收额,主要反映税收对产业的课征力度以及产业的税负轻重程度。用公式可以表示如下:

式中,Tbi表示 i产业的税收负担率,其中 i= 2、3,代表第二、三产业;Ti表示 i产业的税收收入,GDPi表示 i产业的增加值。Tbi值越大,表明该产业税收负担越重;反之,则税收负担越轻。从筹集税收收入角度考虑,产业税收负担率越高越有利于政府筹集收入;但从产业经济长远发展角度,产业税收负担率越低越有利于产业发展。理论界认为我国税收负担率在 18% ~ 25% 之间比较合理,本文借鉴这一合理值区间对地区产业税负进行判断。

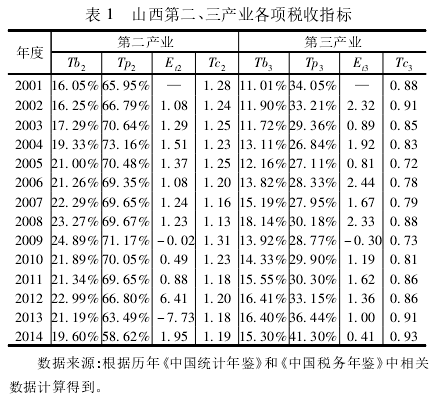

表 1显示了山西第二、三产业的税收负担率。第二产业税负率由 2001 年的16. 05% 逐步上升到2009 年的24. 89%,随后又振荡下降到 2014 年的19. 60%,呈先升后降趋势。第三产业税负同样呈先升后降趋势,2001 年为11. 01%,2008年上升为 18. 14%,为近年来的最高值,之后开始下降,2014年降至 15. 30% .与2001 年相比,二、三产业税负都呈加重趋势。按照18% ~ 25% 的税负合理区间进行判断,第二产业税负率大多数年份都在合理区间范围,而第三产业税负率绝大多数年份低于合理区间范围,表明第二产业税负适当,而第三产业税负偏轻。

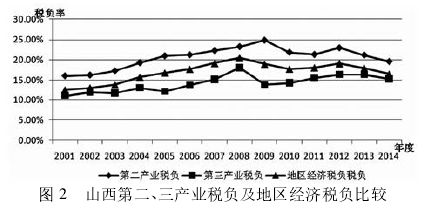

将第二、三产业税负逐年进行横向比较,发现第二产业税负率每年均高于第三产业,2001 - 2014 年第二产业平均税负为 20. 62%,第三产业平均税负为 14. 21%,二者相差 6个多百分点。同期山西地区经济平均税负为16. 99% .从图2观察,第二、三产业的税负率与地区经济税负率变动趋势基本一致,都呈先升后降趋势,2008 年税负率最高(第二产业为 2009 年) ,税负总体呈加重趋势。但第二产业税负始终高于地区经济税负,而第三产业税负始终低于地区经济税负。

第二产业税负重的主要原因,一方面在于我国税制本身具有倚重第二产业筹措税收的特征,工业产品适用的流转税税率较高,而且资源产品在开采环节先缴资源税,流转环节再缴增值税,税收的“工业化”特征比较明显;另一方面原因在于山西的产业结构特征,资源型行业在山西经济中居于主导地位,但资源型行业税负要高于其他行业税负,据国家税务总局测算,全国采掘业平均增值税税负约为 12% ~ 15%,而制造业平均增值税税负约为 3% ~ 5%①,显然,以资源型行业为主的工业经济结构决定了山西第二产业的重税负。

税负的上升无疑会加重产业负担,对产业经济发展产生负面影响。当然,产业税负的上升并不完全体现为企业微观税负的提高。从税制本身来看,2001 年以来我国并没有出台增税政策,相反实施了一系列结构性减税措施,企业所得税两税合一、增值税转型、资源税从价计征、营业税改征增值税等多项改革都是以减轻纳税人税负为目的进行的。因此,山西产业税负及地区经济税负的加重并不是税制本身的原因,更可能是由税收征管水平的提高和价格上涨等方面因素以及山西产业结构不合理所导致。