3 电子商务企业价值评估方法分析

3.1 现行电子商务企业价值评估方法分析

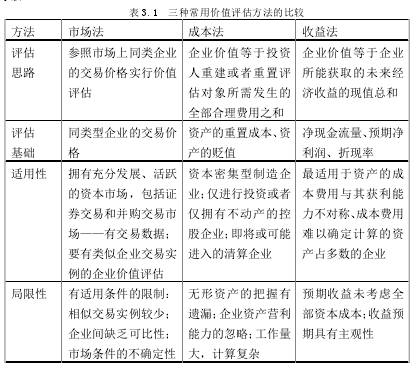

3.1.1 三种常用价值评估方法

随着企业价值评估理论的不断发展与完善,对电子商务企业价值评估可以采取多种方法,这些方法都是建立在市场法、成本法和收益法基础上的。本文将以表格的形式对三种基本的评估方法进行比较,并指出不同方法在评估 B2C 电子商务企业价值中存在的不足,进而提出本文用于评估 B2C 电子商务企业价值的方法。

3.1.2 现行 B2C 电子商务企业价值评估方法的不足

通过上表对三类价值评估方法的比较可知,由于电子商务企业具有增长速度快、经营风险大、企业收益高的特点,在评估电子商务企业价值时,运用市场法和成本法不能有效体现出电子商务企业区别于传统企业的巨大价值创造能力,从而不能准确、全面地评估电子商务企业的价值。相对于成本法和市场法在评估电子商务企业价值中的不足,收益法通过对企业预期收益的资本化,能够体现出电子商务企业的价值创造能力。与此同时,结合电子商务企业无形资产比重大、盈利能力与成本、费用不对称的特点,收益法是最能全面评估电子商务企业价值的方法。收益法的缺点在于,在确认预期收益时存在评估人员的主观性。可是在选取修正系数时,市场法也无法排除主观因素。另外,成本法确认资产贬值时,也存在同样的问题。与前面二者相比,在价值评估的三种方法中,收益法具有极广阔的运用范围,对于电子商务企业来说,也是最优秀的价值评估方法。

预期收益、折现率以及预期收益持续期限的确定是使用收益法的前提。在确定企业的预期收益和折现率时,要依据评估对象和评估目的来选择适当的方法,不同的评估方法对于评估结果有着很大的影响。很多企业在确认企业价值时习惯参考股东权益。企业的运营目标即为尽可能增加股东的权益,股东的权益越大,越能体现企业创造价值的能力,越有利于企业的长远发展。由于价值管理更有利于现代企业的发展,在新的环境下,为了在激烈的竞争中获胜,越来越多的企业逐渐从传统战略管理模式转向价值管理模式。在价值管理模式下公司的收益额应该能够体现公司所有资本价值创造能力。可是对以往传统的收益额指标进行分析发现,净利润、净现金流量这些指标,只是与全部资本收益以及债务资本成本相关。因此,通过这些指标评估出的企业价值中并没有反映出企业全部资本创造的价值,使得评估结果小于企业的真实价值。尽管价值评估过程中把股权投资的回报率当作折现率,可是因为预期收益和价值增长之间的差异,在体现企业资本的价值创造能力时,不够准确到位,继而对价值评估的结果产生影响。

结合以上针对现如今 B2C 电子商务企业的价值评估方法的探讨,了解价值评估的实际状况与存在的局限性,获得如下结论:1、根据 B2C 电子商务企业自身的特征可知,收益法比市场法和成本法更加适合用来评估 B2C 电子商务企业价值;2、用收益法评估企业价值时,利用净利润、净现金流量等指标确定预期收益,不能体现企业所有资本的价值创造能力,由此导致评估结果比真实值要低。

3.2 基于 EVA 的 B2C 电子商务企业价值评估方法

根据以上分析可知,收益法比成本法和市场法更适合评估 B2C 电子商务企业价值。但是,收益法确定预期收益时选择的净利润、净现金流量等因素,不能全面体现企业全部资本成本创造价值的能力。这会导致评估值不能真实反映企业价值,无法为企业以及投资者提供准确信息,不利于企业及投资者各方的利益。

但是,经济增加值 EVA(Economic Value Added)通过企业全部资本收益减去全部资本成本后的差额,能够弥补传统收益法的不足,可以全面衡量 B2C 电子商务企业资本创造价值的能力。因而,在评估 B2C 电子商务企业的价值时,如果以 EVA 理论为基础,不仅可以更全面的反映 B2C 电子商务企业的价值创造能力,也有利于 B2C 电子商务企业的进步发展和企业的资产管理。