5 案例分析——以亚马逊公司为例

5.1 亚马逊公司基本情况

5.1.1 亚马逊公司发展史

杰夫·贝佐斯(Jeff Bezos)于 1995 年 7 月 16 日创立了初始名为 Cadabra.com的互联网书店。Jeff Bezos 发现了借助网络销售图书要比实体书店成本低且覆盖面广,他抢占先机,将 Cadabra.com 更名为亚马逊集团(Amazon)。1994 年集团于华盛顿注册,1997 年 5 月其集团的股票投入市场,其单股数额是十八美元,而现今常规单股五十美元。亚马逊公司已经成为美国一家财富 500 强电子商务企业。

该集团成立后预计以四至五年时间获得集团效益,二十一世纪初,集团在“网洛泡沫”影响下形成了自身稳定发展的特点。在上世纪九十年代,众多借助互联网的集团异军突起,在“网络泡沫”形势之下,众多发展较快的集团也宣告终结,唯有 Amazon 盈利依旧。

作为我国最大的电子商务网站——亚马逊中国网,将维护客户利益作为集团信条,力求每日低价且所售物均为正品。以选品、低价以及便捷的形式将服装、鞋类、休闲、运动、饮食、数码电器、音乐、图书、箱包、饰品、孕婴用品等二十八种类型的网上购物商品呈现给消费者,以包邮和收货后再付款的形式,为我国的网购消费者提供更为便捷的网上购物经历。

本世纪初,卓越网出现了。购物者可以通过该网购得音像、图书、软件、礼品玩具等物品。北京是卓越网的“根据地”,之后在广州以及上海分设了我国的网上零售点。2004 年,卓越网被亚马逊并购,将全球网购领先的亚马逊优势和在我国有丰富市场基础的卓越网优势相结合,推进了我国电子商务发展的进程。

5.1.2 亚马逊公司优势分析

1、价格策略优势

“折扣价格”是亚马逊的主要策略。集团以诱导消费者购买商品为目的,在原有商品价格的基础上实施打折销售,以使销售数额增加。比方说,音乐制品领域,允诺以 40%的折扣优惠附加在 CD 制品中,对于销售价较高的 CD 以 30%的折扣惠及消费者。

2 产品项目优势

产品所包含领域十分广泛,有服装、鞋类、休闲、运动、饮食、数码制品、电器、音乐、图书、箱包、饰品、孕婴用品、娱乐制品、摄影类制品、车载、视听等。

3、物流配送优势

对于渴求迅捷送货方式的消费者而言,亚马逊推出当天下单,购买者次日就可以收到商品的宗旨深得消费者青睐。并且,该集团预计未来会将慢送货的服务方式呈现给消费者。这种慢送货的形式,就是消费者在未来可能购买的服务会减慢收货时间。但是这种送货方式的优势就是将环保理念作为送货宗旨,使消费者获得心理上的慰藉。

4、成本优势

在和实体书店进行对比显示:房屋租赁、店内装修的舒适以及合理性是实体书店主要的资金投注,而对于技术研发以及营销领域的资金投注是亚马逊的主要着眼点。员工是实体书店的基本人力资源,亚马逊的主要人力资源则侧重于专业技术人才。技术人才优势使亚马逊研发的软件领跑于同行业其他公司的软件,即使有数千家互联网书店出现在美国,亚马逊集团却始终处于领先地位。尽管亚马逊集团与实体书店在外在形象以及买卖形式上大相径庭,但是,双方都是以对读者的吸引和得到消费者的认可为目的。因此,从一定角度而言,亚马逊的技术研发以及买卖行为和实体书店择取有利地段构建店面以及维护实体书店顾客有着异曲同工之妙。亚马逊为何能够保持如此强大的竞争实力呢?笔者拙见,仅仅依靠较为前沿的技术和数目庞大的认可群体是不够的,企业还需要高效能、快捷的运作形式以及较低的成本投入,这些都成为亚马逊优于一般书店的原因。比方说,亚马逊将书籍送货的免费限制降低,消费者单次购买的书籍或者 CD 在 25 美元之上就能够享受免费送货的待遇,相对于一般的书店更具竞争实力。经过比较简易的运算,我们能够看出,亚马逊出售单本书籍的直接成本仅仅等于普通书店的三分之一或者一半的比例。亚马逊成熟的销售网络,为企业赢得了更多的利益。

这也是持续降低价格措施以及其他惠及消费者的措施推出的原因所在,是亚马逊得到更多消费者认可的重要因素。

5.2 亚马逊公司财务分析

针对亚马逊这样的上市公司而言,除了定性分析公司基本面外,还要定量分析其财务状况。只有这样,才能充分分析出亚马逊公司的全貌,才能更充分的认识亚马逊的优势和劣势。本文对亚马逊财务的分析,主要是分析其盈利能力、偿债能力和成长能力这三个方面。

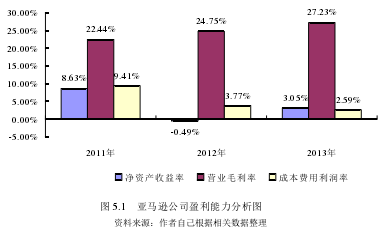

5.2.1 盈利能力分析

盈利能力能够探析一个公司发展的好坏,其常用到的指标有销售净利率、总资产净利率、净资产收益率、权益净利率等,本文对亚马逊公司的财务数据进行分析计算,得出图 5.1:

从图 5.1 可以看出,亚马逊公司的营业毛利率保持在两位数以上,并且稳步增长。表现出亚马逊公司的产品附加值较高,这得力于亚马逊公司的技术处于行业领先水平,市场份额较大。毛利率高能为企业管理成本提供空间,尤其是能够很好地消化融资成本。成本费用利润率不断下降,表明公司为取得利润所耗费的成本费用越来越大,公司应加强成本费用的控制。

5.2.2 偿债能力分析

该比率能反映出一个公司短期或长期偿付债务的能力,能深层次挖掘一个公司的财务风险,其常用到的指标有流动比率、速动比率、资产负债率等。本文对亚马逊公司的财务数据进行分析计算,得出图 5.2:

2010 年至 2013 年之间,亚马逊公司的资产负债率位于 60%以上,保持在中等偏上水平,这说明了公司所有者控制的经济资源较多,具有较强的筹资能力。

与同行业可比上市公司相比,公司的流动比率、速动比率处于中等偏上水平,表明公司的短期偿债能力和资产变现能力相对较强。

5.2.3 成长能力分析企业保持合理的成长速度很重要,高成长给股东带来高收益,企业应该注重提高企业各方面建设,发挥企业的潜能,使企业获得更大发展。评估企业成长能力常用到的指标有营业收入增长率、净利润增长率、资产增长率等。本文对亚马逊公司的财务数据进行分析计算,图 5.3:

通过图 5.3 可以看出,亚马逊公司在近四个年度营业收入增长率均保持在三十个百分点左右,表明该公司的产品和服务市场前景广阔,发展空间较大。虽然资产增长率逐年下滑,但是仍保持在 20%以上,这表明该公司的资产经营规模不断扩张,同时注意到了资产规模扩张的质和量的关系以及公司未来发展能力,避免盲目扩张。净利润增长率虽然在 2011 年和 2012 年呈现负增长,但是 2013 年转负为正。通过分析亚马逊的成长能力指标,可以发现,亚马逊公司具有很好的成长潜力。

5.3 基于 EVA 的亚马逊公司企业价值评估

5.3.1 计算历史 EVA

1、计算税后净营业利润

根据前文税后净营业利润的定义,结合亚马逊公司的实际经营情况以及财务报告,对税后净营业利润的计算及会计调整如下:

(1)将亚马逊公司的净利润调整为 EBIT(息税前利润),然后计算 EVA 方法下的企业营业所得税。通过这样的会计调整,能够降低利息费用以及所得税对NOPAT 的影响。

(2)研发费用的调整:将当年研发费用的税后值加入到税后净利润中,并将累计的研发费用按一定的期限进行摊销,按照累计摊销额的税后值从税后净利润中予以扣除。本文假定亚马逊公司研发费用在计算 EVA 时按 4 年进行摊销。

下面以 2013 年为例对研发费用进行调整:

2013 年摊销的研发费用为:

(1734+2909+4564+6565)÷4=3,943(百万美元)进行 EVA 调整后 2013 年的研发费用为:(2013 年研发费用—按 EVA 要求应摊销的研发费用)×(1—所得税税率)=(6565—3943)×(1—31.8%)=1,788(百万美元)(3)递延所得税的调整:将递延所得税资产增加额从税后净利润中剔除,同时将递延所得税负债增加额加入税后净利润中。

计算过程如表 5.2:

2、计算资本总额

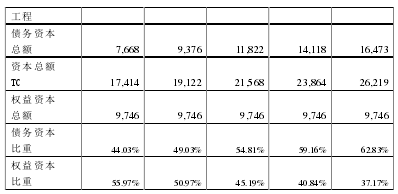

结合亚马逊公司的历年年报,对亚马逊公司资本总额的计算以及会计调整如下:

(1)亚马逊公司的有息债务资本包括扣除应付账款后的流动负债和长期负债。

(2)对于亚马逊公司来说,资本化费用主要是指其研发费用。

(3)对于递延资产的处理方法是加上递延资产的贷方余额或是减去递延资产的借方余额。

计算过程如表 5.3:

3、计算加权平均资本成本

(1)计算债务资本成本

本文以一年期银行贷款利率作为短期借款资本成本,以三年期银行贷款利率作为长期负债资本成本。在实际的债务资本成本中要考虑利息抵税的因素,公式为:

税后债务资本成本=税前债务资本成本×(1—所得税税率) (5.1)

(2)计算权益资本成本

由风险溢价法可计算得出亚马逊公司权益资本成本。所谓风险溢价法,是指在债券投资报酬率的基础上,追加一定的权益投资风险溢价。这种方法的理论依据是风险与收益理论,股东承担一定的风险自然要求相应的回报。一般来说,权益投资者承担的风险高于债券投资者。因此,企业的权益投资者必须提供比本公司债券更高的期望权益。其计算公式为:

e dK = K + RPc(5.2)

其中:Ke—权益资本成本;Kd—税前债务资本成本;RPc—股票超过债券的期望收益风险溢价根据资本市场数据经验,RPc 平均值范围在 2%-4%之间,本文 RPc 取值为3%。

(3)计算加权平均资本成本

K K- E V其中: 税前债务资本成本; 权益资本成本;D 债务资本; —权益资本; —企业的资本总额

4、计算历史

EVA 值根据第四章公式 4.1:E VA = NOPAT- TC ? WACC计算亚马逊公司历史 EVA值,计算过程如下:

5.3.2 预测快速发展期 EVA

对预期 EVA 的计算是基于对企业未来财务预测的基础上完成的。本文采用比例分析法对亚马逊公司未来财务情况进行预测,这种方法是在预测未来销售收入后,根据其他事项与销售收入的比例关系预测企业未来的利润表和资产负债表,这些比例一般来说是比较稳定的。

1、销售收入的预测对于销售收入的预测要综合考虑很多因素,包括行业发展水平以及企业规模、营业水平、发展潜力等。由于亚马逊公司是一个跨国公司,并且美国是其最大的市场,因此,本文主要是基于美国电子商务行业零售额增长率,结合亚马逊公司自身的情况和其跨国公司的性质,对公司的未来销售收入情况进行预测。

从行业整体发展规模上看,电子商务网络零售额从 2000 年的 346 亿美元,到 2013 年的 2560 亿美元,上涨幅度超过 6 倍。电子商务作为一个新兴行业,网络零售额在保持高速增长的同时,随着大多数企业从高速增长期逐步进入稳定期,增长速度也会随之下降。电子商务被越来越多的企业和消费者重视,行业规模会不断扩大。因此,本文预计美国未来行业平均增涨速度将保持在 15%左右。

通过分析亚马逊公司历年资产负债表和图5.4,得出亚马逊公司2008年-2013年收入增长率以及市场占有率,如下:

亚马逊公司在增长率方面,从 2008 年以来一直保持 20%以上的高增长速度,并且这个增长速度始终超过行业的平均增长速度。

亚马逊公司在市占有率方面,由于公司是跨国公司,表中数据是基于合并的财务报表得出,因此其在美国市场的占有率要低于表中数据。但是,总体来说亚马逊公司市场占有率是逐年上升的。

根据上文对亚马逊公司以及行业整体情况的分析,并结合公司目前的发展情况,本文假设公司在 2003 年至 2018 年处于快速发展期,参考行业平均增长率以及 2013 年以前亚马逊公司收入增长率和行业增长率之间的关系,本文以 25%作为快速成长期的增长率;在 2018 年以后,公司开始进入稳定发展阶段,增长率会逐渐降低,本文以 15%作为稳定发展阶段的增长率。

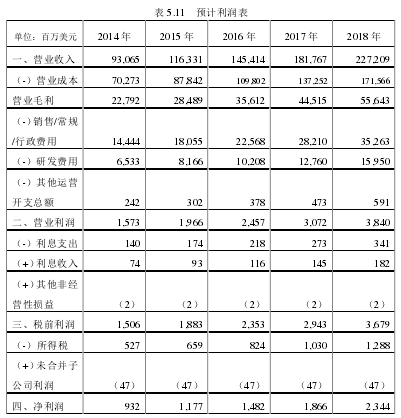

2、预测快速发展期利润表和资产负债表在上文对销售收入增长率预测的基础上,确定表中会计项目与销售收入的比例关系,从而预测亚马逊公司 2014 年至 2018 年的会计报表。

由于资产负债表科目繁多,因此本文预测未来资产负债表时,只预测与计算资本总额相关的会计科目,预测方法如表 5.10:

根据表 5.9 和表 5.10 中相关会计科目的预测假设,得出本文对亚马逊公司2013 年至 2018 年利润表和资产负债表的预测,如下:

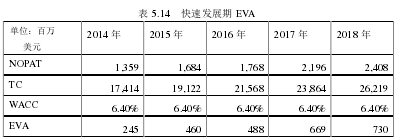

3、预测快速发展期 EVA

(1)预测快速发展期各年的税后净营业利润

(2)预测快速发展期 WACC

本文假定企业 2014 年-2018 年的 WACC 为过去 5 年的平均值,即 6.40%。

(3)预测快速发展期

EVA根据上文对 2014 年至 2018 年 NOPAT、资本总额和 WACC 的预测,根据EVA 计算公式,得到快速发展期的 EVA 值,计算过程见下表:

5.3.3 预测稳定发展期 EVA

对于亚马逊公司 2019 年利润表和资产负债表的预测仍以 25%的增长率为基础,其他假设条件与比例同上文对快速发展期的预测相同,这里就不在论述了。

1、预测利润表和资产负债表

2、预测 2019 年 EVA

(1)预测 2019 年的税后净营业利润

3、预测 2019 年 EVA

根据 EVA 计算公式得出:2019 年 EVA=2658—8979×6.4%=803(百万美元)5.3.4 计算 EVA 现值。

1、折现率的确认

本文采用资本资产定价模型确定折现率,无风险报酬率选取美国五年期国债利率(即:1.36%);根据对资本市场的研究,市场平均报酬率为 12%;亚马逊公司的β 值为 0.877。由公式 5.7 计算折现率如下:

R=1.36%+0.87×(12%—1.36%)=10.62%

2、计算 EVA 现值

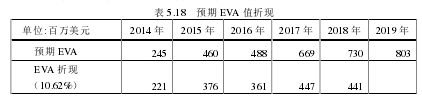

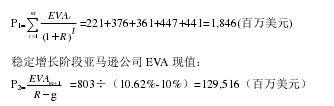

通过上文对亚马逊公司的分析,本文认为亚马逊公司在 2013 年至 2018 年处于快速成长阶段,2019 年后亚马逊公司进入稳定增长期。因此,计算亚马逊公司的 EVA 现值应采用双阶段模型。第一阶段(2014 年-2018 年),需要对 EVA进行逐年折现来得到 EVA 现值;第二阶段(2019 年以后),EVA 增长率趋于稳定。对亚马逊公司预期 EVA 的折现过程如下表所示:

通过表 5.18 可知,当亚马逊公司从 2019 年进入稳定发展期后,2019 年经济增加值 EVA 较 2018 年增长了 10%,因此,本文假设亚马逊公司在进入稳定增长期后,EVA 将以恒定的速度 10%增长,且企业永续经营。所以,本文应用双阶段模型,评估亚马逊公司的经济增加值 EVA 现值的结果如下:

快速成长阶段亚马逊公司 EVA 现值:

综上,评估基准日(2013 年 12 月 31 日)时,亚马逊公司经济增加值 EVA的现值为 P= P1+P2=1,846+129,516=131,362(百万美元)5.3.5 计算亚马逊公司的价值将评估基准日亚马逊公司的经济增加值 EVA 的现值带入基于 EVA 的 B2C电子商务企业价值评估模型中就得到评估基准日亚马逊公司的价值,计算过程如下:亚马逊企公司价值=EVA 现值+初始投入资本=131362+30576=161,938(百万美元)5.3.6 评估结论运用双阶段基于 EVA 的 B2C 电子商务企业价值评估模型,得出的亚马逊公司在评估基准日 2013 年 12 月 31 日的价值是 1619.38 亿美元,通过查询美国纳斯达克证券交易所的数据得知,2013 年 12 月 31 日亚马逊公司的市值是 1656.33亿美元。将两个数据对比可知:运用 EVA 方法评估 B2C 电子商务企业的价值与上市公司同期的市 值基本上是一致的。因此,运用 EVA 价值评估模型评估 B2C电子商务企业的价值是有效的。