4.5 逐步回归分析

4.5.1 价值评估影响因素变量选入与剔除。

将解释变量和被解释变量放入 SPSS.20 软件中选择 Fin和 Fout,进行逐步回归选项。

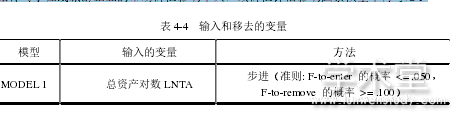

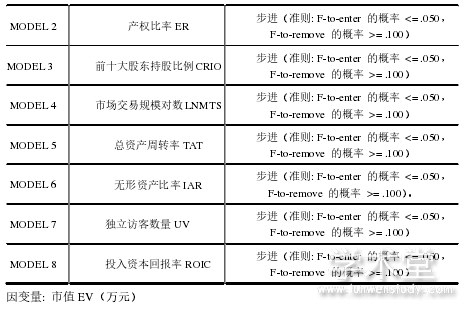

当候选的解释变量中最大 F 值的 p 值小于或者等于 0.05 时就会引入相关的解释变量;当引入回归方程的解释变量中,最小 F 值的 p 值大于或等于 0.1 时,就会剔除变量。如表 4-4 所示,被解释变量为企业的市场价值,在经过 8 次计算后市场交易规模、投入资本回报率、产权比率、总资产周转率、总资产、前十大股东持股比例、独立访客数量、无形资产比率 8 个指标最终进入模型中。GDP 增长率、居民人均可支配收入增长率、营业收入增长率、人力资源效率、网页浏览量、贡献价值 6 个指标最终被剔除,说明 6 个指标对于在线旅游企业的市场价值影响不大,故价值评估影响因素模型不再考虑。

4.5.2 价值评估影响因素变量拟合程度。

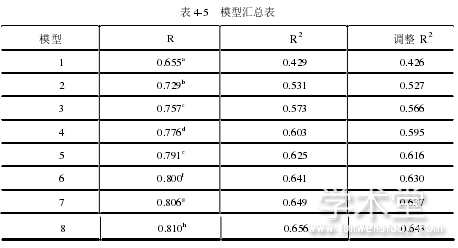

样本变量的拟合优度好坏直接关系到回归模型的应用价值。0<=R2<=1,在回归方程中 R2说明价值影响因素回归方程与解释变量的拟合度越好,通过表 4-5 的在线旅游企业价值评估影响因素模型汇总表可以看出 R2为 0.656,说明回归方程的拟合度较好。由于R2受到价值回归方程的解释变量个数的影响,因此还要观察调整 R2。表 4-5 中第 8 个模型的调整 R2为 0.643,验证了方程并没有受到解释变量个数的影响,价值评估影响因素回归模型拟合度比较合理。

4.5.3 价值评估影响因素变量共线性检验。

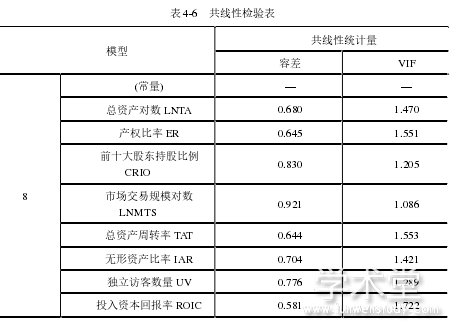

对于逐步回归中的方程检验是否存在多重共线性,容差(tolerance)和方差膨胀因子(VIF)是其中共线性检验的经验法则。一般认为容差<=0.1 或方差膨胀因子>=10 认为解释变量与被解释变量存在高度多重共线性。如表 4-6 所示,本文的价值评估影响因素变量的容差均大于 0.1,总资产、产权比率、前十大股东持股比例、市场交易规模、总资产周转率、无形资产比率、独立访客数量、投入资本回报率的方差膨胀因子为 1.470,1.551,1.205,1.086,1.553,1.421,1.289,1.722 均低于 10。本文的 8 个模型的共线性检验表放在附录 B 中,正文只列示了最终模型变量的共线性检验。因此价值评估影响因素变量并没有出现严重共线性,说明逐步回归模型可以建立。

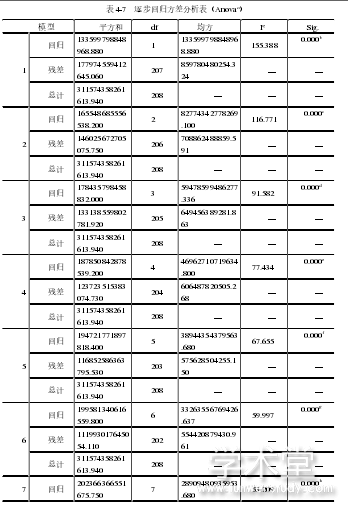

4.5.4 价值评估影响因素回归方差分析。

从表 4-7 的在线旅游企业的方差分析表中每个模型的 F 检验的显着性水平均小于0.01,证明每个价值评估影响因素模型的总体回归效果比较显着,因此认为价值评估影响因素模型的建立比较合理。

a. 因变量: 市值 EV(万元)b. 预测变量: (常量), 总资产对数 LNTAc. 预测变量: (常量), 总资产对数 LNTA, 产权比率 ERd. 预测变量: (常量), 总资产对数 LNTA, 产权比率 ER, 前十大股东持股比例 CRIOe. 预测变量: (常量), 总资产对数 LNTA, 产权比率 ER, 前十大股东持股比例 CRIO, 市场交易规模对数 LNMTSf. 预测变量: (常量), 总资产对数 LNTA, 产权比率 ER, 前十大股东持股比例 CRIO, 市场交易规模对数 LNMTS, 总资产周转率 TATg. 预测变量: (常量), 总资产对数 LNTA, 产权比率 ER, 前十大股东持股比例 CRIO, 市场交易规模对数 LNMTS, 总资产周转率 TAT, 无形资产比率 IARh. 预测变量: (常量), 总资产对数 LNTA, 产权比率 ER, 前十大股东持股比例 CRIO, 市场交易规模对数 LNMTS, 总资产周转率 TAT, 无形资产比率 IAR, 独立访客数量 UVi. 预测变量: (常量), 总资产对数 LNTA, 产权比率 ER, 前十大股东持股比例 CRIO, 市场交易规模对数 LNMTS, 总资产周转率 TAT, 无形资产比率 IAR, 独立访客数量 UV, 投入资本回报率 ROIC4.5.5 价值评估影响因素回归系数。

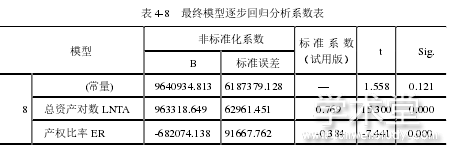

在线旅游企业价值评估影响因素模型的回归系数如表 4-8 所示:

表 4-8 的逐步回归分析系数主要列示逐步回归中最后确定的模型,其他 7 个模型的回归系数表将列示在附录 C 中。第 8 个模型 T 检验值的显着性水平来看,解释变量的 p检验值均小于 0.05。说明总资产,投入资本回报率,产权比率,市场交易规模对数,总资产周转率,无形资产比率,前十大股东持股比例,独立访客数量对企业价值的影响是显着的,常数项 T 检验的 p 检验值为 0.121。因此回归方程建立如式(4-2)所示:

EV=9640934.813+963318.649LNTA-682074.138ER+1373422.437CRIO-1189990.660LNMTS+322368.589TAT+2184438.959IAR+47845.990UV+3397792.844ROIC+ε (4-2)从回归的结果来看,企业的非财务因素与企业价值呈现正相关关系并且比较显着,说明在线旅游企业非财务因素是企业发展的重要原因之一,特别是独立访客数量。独立访客数量指标对于在线旅游网站平台的销售有很大影响。企业的盈利能力、偿债能力、营运能力与发展能力仍然对评估企业价值有明显影响。说明在线旅游企业尽管是新时代下的新概念行业,但财务因素作为传统的会计指标,对企业价值依旧有不可忽视的影响。宏观因素与行业因素的影响结果不太理想,可能是指标选取的问题或样本量有限导致。

4.5.6 实证研究结果分析。

最后本文通过实证研究,从在线旅游企业价值评估影响因素与企业价值的逐步回归的结果来看,主要得出以下结论:

(1) 宏观因素中 GDP 增长率与居民人均可支配收入增长率对在线旅游企业价值的影响不显着,不符合本文 H1 中宏观因素与企业价值成相关关系的假设。由此判断可能是因为宏观环境的变化目前对于在线旅游市场来说的影响比较小或者是指标选取的问题。

(2) 行业因素中的市场交易规模对在线旅游企业价值的影响呈现相关关系,但为负相关。可能是因为在线旅游市场自 2015 年开始迅速扩张带来了短板效应,给企业价值带来一定管理风险和财务风险,由此市场交易规模扩张速度太快,对在线旅游企业价值有一定程度上带来不良影响。特别是从第三章中行业因素对在线旅游企业价值影响的分析来看,消费者的议价能力与竞争者的竞争水平不断提高都会都可能给企业价值带来负相关。

(3) 企业财务因素中盈利能力对在线旅游企业的企业价值依旧有重要正相关影响。通过投入资本回收率用于评估在线旅游企业的价值创造能力。目前在线旅游企业势头不断上升,价值创造能力对其企业有重要的影响。

(4) 企业财务因素中偿债能力是用来衡量在线旅游企业的偿还债务的能力,产权比率作为在线旅游企业评估偿债能力的指标,用于衡量债务负担大小。产权比率越小,债务越少,可以减轻企业的压力。偿债能力与企业价值成负相关,符合研究假设。

(5) 企业财务因素中营运能力在逐步回归中显示总资产周转率对企业价值有正相关关系。说明在线旅游企业中总资产周转率越高说明资产利用效率越高,经营水平越高,能够提升企业价值水平。

(6) 企业财务因素中企业规模与企业价值成正相关关系。资源类在线旅游企业的资产规模越高,在线旅游企业价值就会越高。

(7) 企业非财务因素是在线旅游企业价值评估影响因素重点分析的一部分,这部分的前十大股东持股比例,无形资产比率,独立访客数量都与在线旅游企业价值成正相关关系。从而证明治理结构,技术创新能力,用户价值这三个方面对在线旅游企业价值有十分重要的影响,证明未来在评估在线旅游企业价值时这三个方面的影响因素应占很大的比重。