摘 要

准确的评估商誉价值在如今竞争激烈的商业具有着重大意义。传统的商誉价值评估评估方法有两种:割差法和超额收益法,这两种方法是实际商誉评估中最常用的方法,但是都各自存在缺陷。割差法评估会涉及各项资产评估方法的不统一性,超额收益法在预测企业收益时存在主观因素等。公允的商誉价值能够使企业做出正确的经营决策,同时也能很好的衡量公司业绩。然而由于我国资产评估行业发展的晚熟,评估商誉价值仍然是当今资产评估行业的重大课题。

合理的评估商誉价值不仅有理论意义,还有一定的现实意义。合理评估商誉价值有利于并购双方的企业,被评估企业能够得到相对公允得价值补偿,而实施并购的企业也不用担心并购价格的不值当;?合理评估商誉价值有利于企业客观评估自身价值;合理评估商誉价值可以优化市场经济环境。

本文以XX电器企业商誉价值为例,先通过传统的超额收益法对其商誉价值进行评估,传统方法评估时运用最小二乘法对XX电器企业营业收入、家用电器行业营业收入等进行预测,同时用移动平均法对XX电器企业的各项成本与收入进行预测,从而得到净利润的预测值,再将其折现得到XX电器企业经过传统方法评估的商誉价值。接着对传统的超额收益法进行改进,通过杜邦分析分解公司的财务指标,运用灰色预测系列模型对这些指标进行预测,接着用马尔科夫链对这些预测值进行修正,最后用折现率对修正预测的超额收益进行折现,得到XX电器企业经过改进方法后得到的商誉价值。

通过对比传统的超额收益法以及改进后的超额收益法,经过灰色理论改进后的超额收益法能在一定程度上避免传统方法预测超额收益时存在的主观因素,同时能够很好的遵循历史数据的性质,提高了对波动数据的模拟精度,从而实现较为公允的企业商誉价值评估。

关键词: 灰色预测系列模型;马尔科夫链;商誉价值;超额收益法;家用电器行业。

Abstract

How to correctly assess the value of goodwill in today's competitive business is of great significance. There are two traditional methods for evaluating the value of goodwill: margin method and excess return method, which are the most commonly used methods in the evaluation of actual goodwill, but each has its own defects. The method of margin assessment will involve the inconsistency of various asset evaluation methods, and there are subjective factors in the method of excess income in predicting enterprise income. Fair value of goodwill can enable enterprises to make the right business decisions, but also a good measure of corporate performance.

However, due to the late development of China's asset appraisal industry, the valuation of goodwill is still the current asset appraisers’ major topic. Reasonable evaluation of goodwill value not only has theoretical significance,but also has certain practical significance. A reasonable evaluation of the value of goodwill is beneficial to both M & A enterprises, the evaluated enterprises can get the relative fair value compensation, and the M & A enterprises do not have to worry about the improper price of M & A ;A reasonable evaluation of the value of goodwill is conducive to the objective evaluation of their own value ;A reasonable evaluation of the value of goodwill can optimize the market economic environment.

Taking the goodwill value of XX appliance enterprise as an example, this paper evaluates its goodwill value through the traditional excess income method. The traditional method uses the least square method to used to predict the operating income of XX appliance enterprise and household appliance industry, and the moving average method is used to predict the cost and income of XX appliance enterprise. Then the traditional method of excess income is improved, and the financial indexes are decomposed by Du Pont analysis, and then these indexes are advanced by grey prediction series model At last, the discount rate is used to discount the excess income of the modified forecast, and the goodwill value obtained by XX Enterprise after the improved method is obtained.

By comparing the traditional excess income method with the improved excess income method,excess income method can avoid the subjective factors when the traditional excess income method predicts the excess income to a certain extent, at the same time, it can follow the nature of the historical data well, improve the simulation accuracy of the fluctuation data, and thus show the fair value of the enterprise's goodwill.

Keywords: grey prediction series model; Markov chain; goodwill value; excess income method; household appliances industry。

1 、绪论。

1 、Introduction。

1.1、 研究背景(Background)。

企业作为推动经济发展的社会经济组织,它们之间的业务往来是创造社会财富的动力源泉。随着市场经济的不断发展,市场监管制度也在为企业的发展创造条件。存在企业之间的关系网逐渐复杂化、多元化和多层化。企业的最终目标是实现企业利益的最大化,在当今的市场环境中,企业通过不断优化自身经营模式、管理方式或是并购重组等方式来提升企业价值。

在激烈的市场竞争环境下,并购成为企业快速抢占市场、达到规模经济、降低成本、提高企业生产链管理效率和实现协同效应的必要手段之一。出于不同目的的企业并购,已然成为了市场经济体制下常见的现象。同时,企业也可以通过优良的管理模式、良好的企业文化和独特的经营模式,在多元化的市场中,追求企业价值的不断提升。

“商誉”一词作为使得企业获得超额收益的有利条件,最早出现于16世纪。但在早期由于经济发展的环境等问题,并没有引起重视。后来随着经济的发展,人们对于商誉不断有了新的认识。会计中将商誉定义为被并购企业的购买价格总和剔除所有有形资产和可辨认的无形资产的差额,并且可以反应在资产负债表中,并对该部分做商誉减值测试。

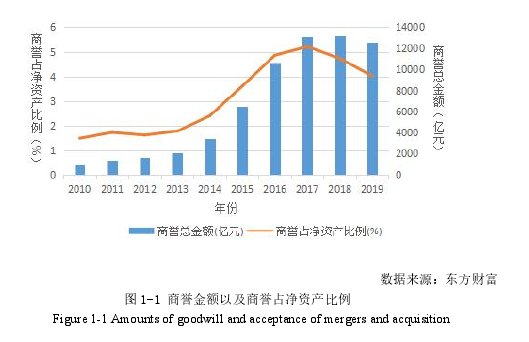

如图所示,随着企业并购活动的频繁。上市公司并购重组产生的商誉金额几年来大幅度提升,同时商誉金额所占净资产比例在2010年到2017年不断上升。

如何准确的评估企业商誉的价值,一直以来是资产评估的重要研究的重要内容。

自创商誉和外购商誉是商誉的两个分类,外购商誉产生于企业并购过程,自创商誉是指企业在日常经营的活动中由于良好的经营条件、管理方式、客户关系、企业文化等,能够为企业带来超额收益的那部分价值。

1.2 、选题意义(Significance)。

1.2.1 、理论意义。

在传统方法中,割差法作为评估商誉价值的传统方法之一,特指企业的商誉价值是企业整体价值与其他资产价值之和的差额,这种差额可能来源于企业优质的管理模式、良好的声誉或者是质量过硬的产品;超额收益法就是通过预测企业未来超出行业平均利润的那部分超额收益来评估商誉的价值。然而商誉作为一种无法辨识的无形资产,其评估具有较大的局限和难度,传统的商誉价值评估方法受到极大的挑战。例如割差法评估商誉价值时,各项资产的评估方法具有不一致性;超额收益法预测企业未来预期收益时又存在一定的主观性。如何更加准确的评估商誉价值具有重要的理论意义。

【由于本篇文章为硕士论文,如需全文请点击底部下载全文链接】

1.2、选题意义.

1.3、 文献综述

1.4 、研究设计.

2、商誉价值评估的理论基础.

2.1、商誉价值评估的理论及其价值评估的作用.

2.2、商誉价值评估传统方法的比较分析.

2.3、相应模型评估原理及适应性分析

3、XX电器企业关于价值评估基本情况说明.

3.1 、家用电器行业相关情况分析.

3.2、XX电器企业基本信息分析

3.3、XX电器商誉价值评估基准日等相关评估事项说明

3.4、XX电器商誉价值评估方法选择

4、基于传统超额收益法评估XX电器企业商誉

4.1、确定XX电器企业超额收益的期限

4.2、XX电器企业营业收入预测

4.3、XX电器企业净利润预测

4.4、XX电器企业超额收益预测

4.5、XX电器企业商誉价值评估结果

5、基于改进超额收益法评估XX电器企业商誉

5.1、基于杜邦分析法分析收益的相关财务指标

5.2、XX电器企业相关收益数据的收集以及预测.

5.3、家用电器行业相关收益数据的收集以及预测

5.4、XX电器企业超额收益预测.

5.5、XX电器企业商誉价值评估结果

5.6、XX电器企业商誉价值评估结果合理性分析.

6、结论与展望.

6.1、 商誉价值评估总结

6.2、 本文的创新点.

6.3、商誉价值评估建议

6.4 、 研究展望(Research outlook)。

案例中通过杜邦分析将净资产收益率分为三个因子分别用灰色预测系列模型进行评估,再用马尔科夫链对模拟预测的XX电器企业和家用电器行业净资产收益率进行修正,最终得到经过精度检验相对公允的超额收益率。最后预测评估XX电器企业的所有者权益和折现率得到XX电器企业商誉价值。

通过灰色预测系列模型和马尔科夫链对超额收益法对企业商誉价值评估进行了一定的创新和修正。灰色理论模型相关精度检验表明,灰色理论模型能够对短期的数据进行相对精确的模拟和预测,并且通过马尔科夫链也提高了模型的精度,这更说明了灰色预测系列模型和马尔科夫链在实际的商誉价值评估过程中避免了由于主观因素而产生的评估误差。相对于其他方法,马尔科夫链——灰色预测系列模型更具有适用性。然而对于商誉价值评估的研究,现在还在一个比较初级的阶段,评估商誉价值的模型和理论还不够完善。因此未来的研究中,需要更加关注方法的适用性,更贴切商誉的性质,这样得到的企业商誉价值才是比较公允和具有信服力的。

参考文献.