4.5 鱼类生物资产价值评估的基本方法研究

资产评估的基本方法往往是依据不同的价值类型、不同的评估目的以及资产的分类而定的,由于本研究的主要出发点是服务具体的评估实务。因此,本研究主要就鱼类生物资产的经济价值的评估来研究其基本的评估方法。资产评估的基本目的是获取资产的公允价值,而资产评估的方法是获取资产的公允价值的方式以及手段。鱼类资产的公允价值的获取可以借助一般资产的评估方法,本论文在论述一般资产评估方法(市场法、成本法和收益法)的基本原理的基础上,规范了各类评估方法适用鱼类资产的范围。下面具体介绍一般资产的基本评估方法及其对鱼类生物资产的适用性。

4.5.1 市场法

市场法是根据资产当期的市场价格来评估资产的价值。市场法由于其评估价值的获取途径来自于市场,因此可以很好的避免人为因素对于资产价值量的影响,历来在广大的评估实务中被业内评估人士公认为最优的评估方法。该种方法常适用于具有活跃市场的资产的评估,活跃市场是指资产在该市场上有大量的交易发生,涉及的信息量通常较大,并且交易双方对于交易信息都有一个比较全面的掌握。这类市场通常是指完全竞争市场,在这一类市场上,单个厂商对于资产的定价不具决定权,资产的价格由市场因素决定,这样就能保证资产价格的公允性,因此,通常是资产价值评估的首选。对于这一类资产的评估方法较简单,可以用以下公式来表述:

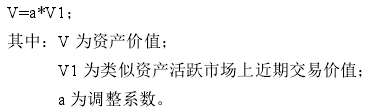

然而,在实际评估过程中,并不一定能找到目标资产的活跃市场。在很多的评估实务中并不能找到资产的活跃市场,在这种情况下,可以寻找具有活跃市场的类似资产来达到评估的目的。类似资产指与目标资产在使用方式、创造价值能力以及相关用途上具有可比性的资产。对于这一类资产的价值评估可以通过类似资产的活跃市场上的近期交易价值,经过适当的调整来求取其公允价值。而这一调整是评估的难点所在,通常有资历深厚的评估家根据以往的评估经验来确定。

其计算公式可简化如下:

4.5.2 鱼类生物资产价值评估的风险市场法研究

市场法来评估渔业生物资产的价值必需把握两个基本点,一是是否存在鱼类生物资产交易的活跃市场,二是是否存在具有活跃市场的类似资产。

首先,对于鱼类生物资产的活跃市场,显然是广泛存在的,这一点只需走访各个鱼市场、菜市场就能够有一个明确的答案。然而,鱼类生物资产作为生物资产的一个分支,符合一般生物资产的定义,必然具有活性,而市场上常见的鱼类资产往往并不具有活性,或者说并不具有自然状态下甚至是养殖状态下鱼类资产所具有的活性状态,因此,市场上的活跃报价对于鱼类资产的价值评估并不具有普适性。活跃市场上交易的鱼类资产绝大部分是作为食材被交易,属于消耗性资产,因此,活跃市场上的报价可以作为评估消耗性生物资产的重要参考依据。

其次,并不是所有鱼类资产都具有活跃市场,即便是消耗性鱼类资产。由于资源的稀缺性等原因,并不存在严格意义上的活跃市场,例如,可食用的野生鱼类,由于资源量有限以及捕捞技术的不成熟,在市场中的交易较少,并不存在与之适应的活跃市场。要评估这类鱼类资产就必须寻找具有活跃市场的类似资产。

如前述野生鱼类资产的评估,可以采用活跃市场上的养殖鱼类资产作为类似资产,但是在调整系数的确定过程中,必须考虑到一些相关因素,如生长周期,野生条件下,鱼类的生长周期往往较养殖条件下更长,从时间价值的角度来考虑野生鱼类资产的价值应当更大,同时野生鱼类经过较长的生长周期体内一些对人体有益的微量元素得到了积累,因此从营养的角度来讲也更具价值。

综上所述,市场法对于消耗性鱼类资产的评估是一个比较公允的选择。在此,直接可以套用活跃市场报价的是养殖鱼类资产,而野生鱼类资产则必须通过相关的系数加以矫正,这其中就包含必要的风险价值的扣除,以确保评估结果的公允性。

4.5.3 成本法

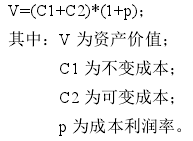

利用成本数据来评估资产的价值,是从生产者的角度,以其历史投入为评估指标展开的,是一种常见的评估方法。涉及的指标项较多,评估过程较繁琐,并且所获评估结果也不是最优的,但却是长期以来评估界特别是国内评估界最主要的评估方法。成本法所获评估结果不是最优,并且评估原理也不是最合理的,却能够在评估界“常青树”一般的存在,究其原因在于成本法所用到的评估指标以及相关数据都是能够准确获取的,他所需的数据在企业的账薄中就能找到。成本法评估资产价值通常所采用的公式如下:

4.5.4 鱼类生物资产价值评估的风险成本法研究

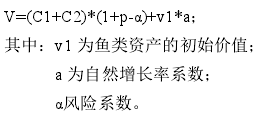

前面已经提到成本法评估资产价值必须有明确的成本账薄记录,这是成本法评估鱼类生物资产取得成功的前提条件。鱼类资产的取得与转换显然能够提供评估所需的各项成本指标。同时,由于其作为生物资产的一大分支,具有生物资产所普遍具有的特性,即自然增殖性,因此,要求在一般资产评估成本法的基础上,量化自然增殖产生的价值。通常意义上来说,资产自然增殖产生的价值往往并没有进入资产成本账本,因此,对其评估如果仅依据账面上的数据来评估,显然会存在一定的偏差。因此必须考虑到鱼类资产的自然增殖特性,对于鱼类资产自然增殖率系数的求取可以参考野生条件下鱼类的生长情况来求取。此外,还应当考虑潜在的风险的影响,可以通过风险系数α来对利润情况进行必要的修饰。因此对于鱼类资产的价值使用成本法的公式如下:

根据劳动价值论,同时结合成本法求解的基本公式,可知成本法主要适用于消耗性鱼类生物资产,同时,借用成本法求解的基本公式,对于幼年期的生产性鱼类生物资产具有很强的适用性。成本法对于养殖鱼类生物资产以及捕捞鱼类生物资产具有同样的适用性,两者主要的区别在于利润率的波动性以及高低上,养殖鱼类资产的成本利润率往往处于社会平均水平左右,比较稳定,而捕捞鱼类生物资产的利润率一般较高,并且随季节性的变化存在较大的波动性,这是在评估鱼类生物资产价值方面需要加以考虑的。

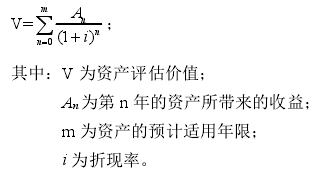

4.5.5 收益法

收益法评估资产价值的基本思想是认为资产是企业拥有的,能够在未来给企业带来利益或价值的产品,这与会计上对资产的定义是一致的。它假定企业拥有某一资产,那么该资产必然能够在未来的某一期限内为企业创造持续的价值,这些持续价值的折现就构成了企业当前拥有该资产的价值。这是从未来收益的角度来衡量资产的价值,若资产不能为企业带来收益,那么它就不具有价值。这一资产评估方法与我们拥有资产的目的是不谋而合的,当前在很多领域的评估均采用收益法来完成。其基本的评估公式如下:

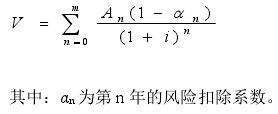

4.5.6 鱼类生物资产价值评估的风险收益法研究

收益法评估资产价值要求资产能够带来未来收益。鱼类资产,不论是消耗性鱼类资产,抑或是生产性鱼类资产,所以,收益法运用到鱼类资产价值评估是可行的。在利用此方法评估鱼类资产的价值时,必须考虑到资产的能否带来持续的收益,并且考虑到鱼类资产的价值的不确定性较大,在其未来现金流的预估过程中,应当考虑风险价值对其的影响。根据鱼类生物资产的类别,可以很容易鉴别出生产性生物资产能够带来持续的效用价值,因此,收益法对于评估生产性鱼类资产价值具有适用性。

收益法适用鱼类生物资产,主要是基于资产能够带来持续的现金流量。因此,就鱼类生物资产来说,一般适用于生产性鱼类生物资产,例如养殖性鱼类资产中的种鱼,以及一些具有药用、保健等附加价值的鱼类生物资产。同时,对于一些能够持续创造现金流的捕捞鱼类生物资产同样具有适用性。但是考虑到鱼类生物资产往往风险系数较高,并且其风险系数随国家政策、季节性、宏观经济状况等因素的影响,每年每期均可能发生变化,因此,其风险系数应当周期性进行调整。

根据鱼类生物资产的评估实际来确定的价值评估公式表述如下:

4.6 本章结语

本章节初步构建出鱼类生物资产价值评估理论体系。包括资产形成理论、价值评估指标体系的确立以及评估的基本方法。其中资产形成理论包括劳动价值论、效用价值论以及均衡价值论,分别就每一类价值理论进行了探讨。并着重分析了鱼类生物资产的价值形成理论,得出鱼类生物资产的价值形成过程较复杂,对于其价值形成理论的选取,需要综合资产的类别、资产的存在状态、所处生长的周期来决定具体的价值理论的选取,任何单一的资产价值理论在鱼类资产的价值形成问题研究上都不可能解决其价值形成的所有具体的实际问题,同时将风险价值也引入到了鱼类的价值理论中来,具体分析了鱼类生物资产的特点及其风险情况对其价值形成的影响。然后在事先确立了基本原则的情况下,分养殖以及捕捞,从价值的三个方面确立出用以评估鱼类资产价值的指标体系。最后,就价值评估的方法进行了探讨,借用一般资产评估的基本方法,包括来分别研究其对评估鱼类生物资产的价值的适用性。从而从基本理论到基本指标,再到基本方法,系统的构建出了鱼类资产价值评估的理论体系。