��������

���������о�һֱ��Ϊס����Ѻ����ҵ������ҵ���е������ʲ�,���Ҹ�ҵ����ڸ������е��ʲ��ṹ��������ڷ��ա��γ��µ��������������ʮ����Ҫ������:����,��ҵ����ס����Ѻ����ҵ��ķ�չ,�����Ż��ҹ���ҵ���е��ʲ��ṹ,��ǿ���ʲ��İ�ȫ�Ժ�ӯ���Ծ�����Ҫ������;��һ����,��ҵ����ס����Ѻ����ҵ��ķ�չ,�ܹ������ҹ������ס������������,�ƶ��������ѽṹ����,��������,�Ӷ��ٽ��ҹ����ý�������������������,��һҵ�����ҹ�����˿����ȶ�����,ͬʱҲ����ҵ���д�������෨�ɷ������ء�

�������ҹ�����,��Ȼס����Ѻ����ҵ������,����չѸ��,Ŀǰ��ģ�Ѿ��dz��Ӵ�,�Դٽ��ҹ����ں;��õķ�չ������������Ҫ�����á�

��������,��������Ŀ�������,һЩ����ס����Ѻ�����������Զ�Ͳ�������������ָ�����������������,�ҹ�ס����Ѻ����ҵ��ķ��������ۡ�“��ȻĿǰ�ҹ���ҵ����ס����Ѻ����ķ��ɷ���δ���ҹ�����ҵ���ҹ����ò������Ե�Σ����Ӱ��,����Խ��ں;��õ�DZ���ƻ�����Ȼֵ�ù�ע��” ���Ÿ���ס����Ѻ����ҵ����Ϊ������ҵ���и��˽���ҵ�����Ҫ��ɲ���,���������Ϳ��Ƹ���ס����Ѻ����ҵ�����,�������ҵ�����ʲ�����,�ٽ���ҵ�����Ƚ���Ӫ,�����ҹ�ס����Ѻ�����г���ס�������г�������Ҫ���塶Ŀǰ,ѧ�߶���ҵ����ס����Ѻ����ҵ����շ��ش�ʩ���о��ɹ��Ѳ��١�ͨ���ڿ�����ѯ,�о���Ϊ�����������:���Դ��ġ���ǰ���ز���Ѻ����ʵ������д��ڵķ��ռ������Բߡ�,��С��������Ƽ�ġ�dz���ڷ���Ѻ����ķ��ɷ��ռ�������,�����ĵġ�������Ѻ����ķ��ɷ��ռ��������ʩ��,�����յġ����ز���Ѻ����ķ��ɷ��շ���������Բߡ�,�������ġ�dz���ڽ����̵�Ѻ����ķ��ռ���������ʤ�ġ��ҹ���ҵ����ס����Ѻ�������÷��չ����о���,�����ֵġ�����ס����Ѻ����ΥԼ����Ӱ������ʵ֤�о����ȡ����������о����Ǵ�“���ز���Ѻ����”����ķ��ɷ��ռ���������߸���ס����Ѻ�����ijһ������(�����÷���)�����о�,ȫ�̿��Ǹ���ס����Ѻ����ҵ��ķ��տ��ƻ��Ƶ�˼·��û�еõ����������֡�

����δ�������ҹ���۾��õ��ؼ����ز��г�����������,��ҵ����ס����Ѻ����ҵ����ܳ���ΥԼ�߷����ڡ�����һ������,��ǿ���ҹ���ҵ����ס����Ѻ����ɷ��յĹ���,��������տ��ƻ��ƾ��Ե���Ϊ��Ҫ,��Ҳ���DZ�����ϣ����ɵ�Ŀ�ġ�

������һ�� ��ҵ����ס����Ѻ����ҵ���������տ��ƻ���

������ҵ����ҵ�����չ�뷨���ƶȵķ�չ��������ϵ��,ҵ������뷨�ɷ������������ġ���ҵ����Ҫ��Ч�ط���ҵ���º��г������еĸ��ַ���,�������ӶԷ��ɷ��յ�ʶ��Ϳ��ơ�

������һ�� ��ҵ����ס����Ѻ����ҵ��ĸ������������

����һ������ס���������ҵ����ס����Ѻ����ҵ��

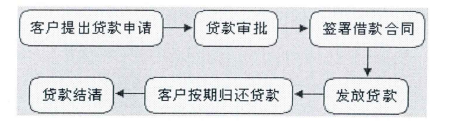

���������ҹ�ס���ƶȸĸ�IJ����,����������鲻������,����ס������ҵ��õ���Ѹ�ٷ�չ�����ҹ�,“����ס��������ָ�����������˷��ŵ����ڹ���������ͨס���Ĵ��”�ٸ����ҹ���ҵ����Ŀǰ��ס�������Ŵ���ʽ��,����ס�������������Ҫ��:

����(�D)����ס����Ѻ����(��Ҫָ����һ��ס������),��ָ�����������˷��ŵ�,���ڹ��ز�������ҵ�������졢��(Ԥ)�۵�ס���Ĵ��δ���ɹ�����ĸ������������ʱ,��������̺������д���Э��,��ô�����߿����������ִ���,��ͨ�����Ƶİ��Ҵ��

����(��)��������������Ѿ��μӽ���ס��������ĸ��˶����ŵĴ��

����(��)����ס����ϴ���ô���Ҳ������ѽ���ס��������ĸ��˶����ŵĴ���,�빫��������������������ס��������������ҵ��ס�����Ҵ������ϡ�

����(��)������Ѻ�������ͨ�����ϵĵ�Ѻ����,��ָ�����˷��ŵ�,�Թ��������з�����Ϊ��Ѻ������������ծȨʵ�ֵĴ��

����������Ҫ���۵�һ��ס�������Ŵ���ʽһһס����Ѻ����,�����Ҵ��

����“����” һ��,Դ��Ӣ��“mortgage”����Ӣ������,���ҵ���Ҫ������,���DzƲ��з����Ļ��ƽ���ϵ����渽��������������,Ӣ����1925��Ʋ�������205�������µĶ�����:����,����Ϊ������Ǯ���߽�Ǯ��ֵ�����κβƲ����趨���κ�Ѻ�ǻ������á����ҹ�,�����й�������֮��,����İ���ָ���еIJ�������Ѻ����;����İ���רָΪ������;�ķ��ڻ���ķ�����Ѻ���

���������ۼ��İ��Ҽ������ס����Ѻ����,����ָ:“���ݹ��������������ס��Ϊ��ѺƷ�������������,Ȼ���������Ŀ����Ϊ���Ѹ�������������,����������ʽ�������д��”��

����

����������ҵ����ס����Ѻ����ҵ������

����(�D)���������Դ������ҵ��,���ϳ�

�������������Դ�����ָ���������빺��“������;������Ʒ�����”�Ľ���˷��ŵĸ��˴����ҵ����ס����Ѻ����ҵ���Ǵ����������˷��ŵ����ڹ���������ͨס��,�����д������ڷ���,��������Ϊ�����70%���������{Ϊ30���������ר����

����ס����Ѻ����ҵ����������ҵ��,����ҵ�Ĵ����ģ���,����ס�������ģһ���С,��������˵��������ҵ��“�����ڴ��������㡢�����ȷ��沢��IJ���,������ҪͶ�������������������ͬ��” ��λ�ɱ��������ҵ����ϸߡ�

����Ϊ�˼��Ṻ���ߵ�֧��ѹ��,�ø�����е������߿��Թ���ס��,�ҹ����еĸ���ס����Ѻ�������������ʽ��������,��˴������ϳ�,һ��Ϊ20��30��,����“���ܳ�����Ѻ����ʣ�������ʹ��Ȩ����,������������������֮����70��”��

����(��)ס����Ѻ����ҵ���������ʵ�,�г��������

�����й��������ϯ�и�����2013�����Ϻ��ٿ���½������̳�Ϸ��������ݽ�ʱ��ʾ,�ҹ�ס�����Ҵ���IJ����ʷdz���,����������Զ����1%��

�����������ҹ����õĿ��ٷ�չ,�˾�������˾�����������������,���������г�����ռ��һ������,�й����������������������ҹ���,�Ը���ס������Ϊ�����������Դ����Ѿ���Ϊ�����µ�ҵ��������,��ֹ��2013��4��ĩ,ס�����������13�����Ԫ,����ס�����Ҵ���ռ�Ƚӽ�70%,�ڷ��ز�����а��Ҵ���ռ�˾��֡�ͬʱס����Ѻ����ҵ��Ҳ������ҵ���������ʲ�����״���������Ŵ��ṹ����չҵ���µ���Ҫͻ�ƿ�,�����������ҡ�����ס�������Ŵ��г��ϵļ��Ҿ���ʹ���˴���ͻ����г������������ͱ�,��������,��ȱ����Ч�����ķ����Ʒ��ϵ���ʵ��ķ��ղ������ơ�

����(��)�����ߺͺ�۾���Ӱ��,�뷿�ز�ҵ�������

�����ҹ��ķ��ز��Ŵ����ź�۾��õķ�չ,���������ز�����ס�����ߡ��������ߡ��������ߵȵ�һϵ�б�Ǩ,��չ׳��ͬʱ,����ס�����Ҵ����ܺ�۾���Ӱ��ϴ�,����û��������ЧӦ,�뷿�ز��۸�߶����,ͬʱҲ����˷��ز�ҵ�ĵ������ص㡣

������Ŀǰ�ķ��ز��ʽ�����,��ҵ���в����˷��ز������ļ���ȫ����,��ҵ������������;��Ҳ��Ҫ���������д�����ֵ�һ�ز����ڻ���,ʹ��ҵ���г�������������Ʒ��������Ӧ�����˵ķ���ѹ����

���������ҹ���ҵ����ס����Ѻ����ҵ������

�������й���������Ϊ��,����ס����Ѻ����������̰���:��1��

����

����һ�����,ס����Ѻ����̶���������Ҫ��:

����1��ȷ�ώԷ������������ް��Һ�����Ŀ���ǹ����̳��۵���Ʒס��������ð��Ҵ��ʽ����Ʒס��������Ҫ��ͨ������ҹ���,��ѡ��ijһ��Ʒס��ʱ,Ҫȷ�ώԷ��̳��۵ĸ÷����Ѿ������д�����й�”��Ʒס��������Ŀ����Э����“֮��ĺ�ͬ,��Ʒס�������˲��п��ܵõ����еĴ���֧�֡�

����2��������롣��Ʒס����������ȷ���������������к���Э���顢�������Ʒס���Ŀ�����ǩ������Ʒס������Э���顷��,��Ҫ�˽����й��ڴ���ҵ��йع涨,������ط����ļ�,����������������롣

�����Թ�������Ϊ��,��������������ǰ�����ṩ��������:

����(1)����֤������(��������֤������֤����������֤��);(2)����˼���ż����Ч����֤��(��������֤������֤����������֤��)������״��֤��;(3)����˻���֤��(���ڲ���������Ч��ס֤��);(4)���������Ͽɵľ��������ծ����֤��(�����˾�������֤������˰֤����ְҵ֤����);(5)������뷿�ز�������ҵǩ���ġ���Ʒ����(Ԥ)�ۺ�ͬ�����ߡ�������Ʒ����ͬ�����顷;(6)���ز�������ҵ���ߵ����ڸ�����վݻ�Ʊ��ӡ��,�����ڸ�������д��ƾ��;(7)�й�ͬ����˵�,���ṩ����˸���ǩ������ȷ��ͬ�������ε������ŵ;(8)������Ҫ���ṩ�������ļ������ϡ�

����

����3������������鰴��������Ϊ������,�����������˵Ľ�����뼰�涨���ļ���,�������й涨�Ĺ���������е��顢����,����������������������ʽ����

����

����4���������з��Ŵ���������ж������˵Ľ���������ͬ���,���ڹ涨��������֪ͨ������ǩ��������ͬ��������Ѻ��ͬ���ȷ����ļ�,��ҪʱҪ���빺���߹�ͬ������ͬ������

����������Ӧ���ա�����ͨ���й涨,�����˷���ס������,�����ɰ�������ֱ�ӽ����ҿ���뿪�����ṩ���˻���Ŀǰͨ���������ǰ�������ֱ�ӽ����ҿ���뿪�����ṩ���˻�,���������������Ŀ���Ҳ���ڰ��»����������˻������ֳ�����

����5�����ڻ��ͨ�������,���������ڰ�������������,��������ߴ�ӡһ�ݻ���ƻ���,�üƻ�������������ÿ�»��������ʹ��������,�����������밴����ͬԼ���Ļ���ƻ������ʽ�������Ϣ��

����6��������塣���������������������ǰ�������֡�

������������,����������Ӧ�ֱ�����Ч����֤���;����г��ߵĴ������ƾ֤����ɹ�����Ѻ�ķ���ƾ֤���й�֤���ļ�,���ִ������ƾ֤��ԭ��Ѻ�ǼDz��Ű�����Ѻ�Ǽ�ע��������

����

�����ڶ��� ��ҵ����ס����Ѻ����ҵ�����Ҫ�����Լ��������տ��ƻ��Ƶı�Ҫ��

����һ����ҵ����ס����Ѻ����ҵ����ڵķ���

����

����(һ)��Դ�ڽ���˵ķ���

����1��������Ƿ�߱���������ʸ�ķ���

���������ҹ����з��ɹ涨,δ�����˿���Ϊ�����˹�����,����Ҫ��������Ϊ���������˽��д���������δ�������ܷ��������ס����������,�й�����������1998��5�°䷢�ġ�����ס����������취����4���涨,����������Ӧ������ȫ������Ϊ���������������涨,δ��������Ϊ��������Ϊ�����˻���������Ϊ������,�����Դ�����ʽ�����ݡ�

����ʵ����,һЩ�ط���������ס���г����ص�Ŀ��,�Ծ�����ʿ�����ҹ�����ס��������һ�������ơ�����,�Ϻ������涨,������ʿֻ�ܹ���Ψһһ�ס���ס����,��ֹͣ������ʿ�������һ��סլ֮�����������Ĺ�����������ʹ�ǹ����һ��ס��,ҲҪ������ھ��ھ�ס��һ���֤����

��������Υ���������ƹ���һ������סլ�����밴�Ҵ���ľ�����Ȼ��,���п��ܲ������Ѻ�������ܹ�����������ʹ��ѺȨ�ķ��ա�

����2����������÷���

����ס����Ѻ������ֱ�Ӻ�������ķ����ǹ����������ۻ��ԭ���ܰ��ڳ���ס�����ķ��ա�����,�������������Ҵ���ʱ,�����˵�����״���ͳ�������������Ҫ���ǵ����ء���Ϊһ�����źá�֧������ǿ�Ľ���˿϶�������ȵؽ������д������,��ʡȥ�����ִ���ʹ��õ�Ѻ����鷳��������������������ʶ������ȱ�����Ŷ�����Ƿ����,���׳��ִ���ΥԼ,�γɷ��ա�ͬʱ,Ҳ��һЩ���ھ��ô��ڵȡ�����Ѻ���ݼ�ֵ��ֵ�������,��Ϊ������������Լ�������,����˾��п��ܲ���ΥԼ��Ϊ��

�������Ұ��Ҵ���Ķ�����Ҫ�ǹ�����,���¾�������״����֧�������仯�����غܶ�,�ҹ���������ϵ�����÷��Ʋ�����ȫ,����������Ϣ����ȷ��ʵ,�ټ����ҹ���δ�������Ƶĸ��˲Ʋ��Ǽ��ƶ������˰�յǼ��ƶ�,ȫ���Եĸ�������ϵͳ���д���һ��������,���Թ����˵����źͻ������������꾡�����,������ס�����������,���н��ѶԹ����˵����ŵ���ʵ���ȫ�����ղ�����ȷ���ж�,��ҵ�������“���Ѵ������ϰ��ս���˵��ʲ��븺ծ״��������ǡ�����Ŵ�����” ��ʮ����������ʮ��Ĵ��������ڹ����˵�������һ����Ŀ��顣

����3��Ԥ�۷���Ѻ�ķ��ɷ���

�����������Ժ��2000�귢���ġ���������<�л�����������>��������Ľ��͡���47���涨:“����������δ����Ļ������ڽ����еķ��ݻ��������������Ѻ��,�����˰����˵�Ѻ��Ǽ�,����Ժ�����϶���Ѻ��Ч��”���,Ԥ����Ʒ����Ѻ�Ǽ�@�ԵǼǻ����ڵ�Ѻ��ͬ�ϼ����˵�Ѻ��ʵΪ,��ʱԤ����Ʒ����Ѻ��ͬ��Ч,����ȡ�õ�Ѻ����Ȩ��

�������δ����Ԥ����Ʒ����Ѻ�Ǽ�,���ж�Ԥ����Ʒ�������е�Ѻ����Ȩ,���ܶԿ���Ժ�Ė˷�,���ֻ�ܸ��ݱ�֤��ͬҪ�����ṩ��֤������������������Ԥ��ı�֤��Զ���������ṩ�İ��Ҵ���,����������ṩ�İ��Ҵ����뿪����Ԥ��ı�֤��IJ��֮��е��˾�ķ��ɷ��ա�

����(��)��Դ�ڿ����̵ķ���

����1����������թ��ΥԼ����

�����ҹ����ز�ҵ�ķ�չ�������淶,סլ��������ʱ������,���ز��������빺���߳�����Ϊ��������������������������,����������Ҫ�ϳ���ʱ����ܽ�����翪������Ȼ�����깤,�����������Ϻ�ͬҪ����߿�����֮ǰ�ij�ŵû�ж���;���߿�����û�������깤,����һЩ��������ȡ�����д��������������;��Я��DZ�ӵ��¹�����β�ȡ�һ��������Щ���,������Ҫ����������ͬ,�ܾ��������д���,�����ͻὫ�ͻ��뿪����֮���ì��ת���������ϡ�

����2003��3��24���������Ժ������������Ʒ��������ͬ���װ������÷�����������Ľ��͡���24���涨:“����Ʒ��������ͬ��ȷ����Ч���߱����������,��ʹ��Ʒ�����������ͬ��Ŀ����ʵ��,��������������Ʒ�����������ͬ��,Ӧ��֧�֡�”�����25����2��涨,“��Ʒ��������ͬ��ȷ����Ч���߱������������,��Ʒ�����������ͬҲ�������,������Ӧ�������ܵĹ������������ı�����Ϣ�ֱ�����Ȩ�˺������ˡ�”������һ�涨,�ڷ���������ͬ��Լ����ʱ,���н�����ɥʧ��ҵ������Ȩ,�����������ش��Ϣ,���������������е��Ŵ����ա�

����2��������������¥��δȡ�ú�����Ȩ

�������ڷ�������,�������������Υ�������з��ز����������Ĺ涨,������������ȫ��Ƿ�ɳ��ý�ʱ,��Ӱ�췿�ݲ�Ȩ֤�ķ���,����������ȡ�÷��ݲ�Ȩ֤,�ɴ˵��¹�����ͬ������,�������°��������л�����������,��ʹ����ס���Ŵ��ʲ�����

����ҵ���뿪������Ϊ������ͬ�ĵ�����,�ڲ�������ʱ����������о����˫��ǩ���Ĺ�����ͬ,�ƺ������ס��������Ժ������������Ʒ��������ͬ���װ������÷�����������Ľ��͡���25����1��涨,“�Ե�������Ϊ���ʽ����Ʒ��������ͬ�ĵ�����һ������ȷ����Ʒ��������ͬ��Ч���߳����������ͬ��,�������Ȩ����Ϊ�ж�������Ȩ�����������������,Ӧ������Ʒ�����������ͬ���ϲ�����;δ������������,��������Ʒ��������ͬ���ס�����Ȩ�˾���Ʒ�����������ͬ�������ߵ�,��������Ʒ��������ͬ���ϲ�������”��˾�����Ϳ�,�����ƺ���ѡ���Ƿ�����Ȩ��,����,˾�����Ͳ�δ�涨��Ժ����֪ͨ,��������ڲ�֪��������,��Ժ��֪ͨ������Ϊ�����˼�������,���Է�����ʽ����Ϊ�����Ĺ�����ͬǿ�н��,����ʹ��Ѻ�����ϵ��Ϊ“����¥��”,���н�������ʹ��ѺȨ��

����3��“�ٰ���”����

����“�ٰ���” һ����ָ����˲���������ʵ�Ĺ���Ŀ��,�ȡ�����ֶ���ȡ���и���ס����Ѻ�������Ϊ��������Ʒ����������Ҫ��Ƚ��ϸ�,��ס�����Ҵ����������Լ�,���Ҹ���ס�����������Ҫ����Ʒ�����������,����������ҵΪ��ͨ�ʽ�,���ǩ�������Ʒ��������ͬ��¥��ҵ�������ͬ�ķ���������ƭȡ����,��������۷�ʽ��ȡ���а��Ҵ�����ݡ�������Э�顷���������ʲ����յĹ涨,�����õķ������ҵķ���Ȩ��Ϊ50%,��Ͷ���÷�������ķ���Ȩ��Ϊ100%��Ҳ����˵,��Ͷ��Ŀ�ĵİ�����Ҫ���ӽ�����

����Ҳ��һЩ������Ϊ�˹�������ķ��ز���������,“�����˴�ͨ,��ʵ���۷������һ��������涨���۷���ͬ��,�����˳����յ�������վ�,˫�������۷���ͬ�涨������ۼ�,������Ҫ��İ��ҳ���������������,����������������������ơ��ٰ���ʹ�������е������Դ������˷��ز���������,�������������ô������Ų������������Ӫ����;,��ɷ��ز��г�����ٷ���,���������������ķ��ز��г�����,���Ӵ������еĴ������,�����������Ľ�������”��ٰ�����Ŀǰ���������Ӱ�����,�γɲ���������еķ���Դ֮һ��������,�ɿ����̲�����“�ٰ���”���ϱ�����,�����и���ס�����ȫ�����ܴ�������

����(��)��Դ�ڵ�Ѻ��ķ���

����1����Ѻ�ﴦ�÷���

����(һ)Ϊ��������Ȩ�µ�Ѻ���������õķ��ɷ���

����Ϊ���ַ��ɶԱ�ִ���˵��˵�����,ά������ȶ�,���������Ϸ�����223���涨:“��ִ����δ��ִ��֪ͨ���з�������ȷ��������,����Ժ��Ȩ��⡢��Ѻ�����ᡢ������������ִ����Ӧ���������ֵIJƲ�����Ӧ��������ִ���˼����������������������Ʒ”���������Ժ��2004�귢���ġ���������Ժ����ִ���в�⡢��Ѻ������Ʋ��Ĺ涨����7����涨:“���ڳ�����ִ���˼�����������������������ķ��ݺ�������Ʒ,����Ժ��������ִ���˵�����,�ڱ��ϱ�ִ���˼���������������������������ľ�ס���ݺ���ͨ�������Ʒ��,������ִ�С�”

�����ݴ�,��ʵ�ֱ�ִ���˷��ݵȲƲ��ϵĵ�����Ȩʱ,Ӧ���ϱ�ִ���˼�����������������������ľ�ס����,����ݵ���ʵ�����ִ���䷿�ݺ�Ϊ�䱣����Ҫ���ⷿ���á������ܵ�“Ӧ��������ִ���˼����������ļ�������������ľ�ס����”�Ĺ涨������,�����ڹ����˲������л�������ʱ,�������ڹ�����Ψһס���ĵ�Ѻ��������ǿ��ִ��,ȱ����Ч�ı����ֶ�,��ʹ��������ʱ�ջء�

����(��)������Ȩ�����ܳ�Ȩ������

����������������33��(��ѺȨ)����63��(��Ȩ)����82��(����Ȩ)�ȹ涨��ǿ��������Ȩ�������ܳ��ԡ�����Ȩ������170��Ҳ�涨:“������Ȩ����ծ���˲����е���ծ����߷���������Լ����ʵ�ֵ�����Ȩ������,�������о͵����Ʋ������ܳ���Ȩ��,���������й涨�ij��⡣”

�������ߵ���Ҫ�������ڡ���Ȩ������170���ĵ��顣�ݹ��ҹ����з��ɹ涨,�漰�������۵���ҵ����ס����Ѻ����ɷ��������ڡ���Ȩ������170������涨���ε�Ȩ����Ҫ�����¼���:

����(1)�������̳а��˵������ܳ�Ȩ

�������������Ժ���ڽ������̼ۿ������ܳ�Ȩ�������������2���涨:“�����߽���������Ʒ����ȫ����ֿ����,�а��˾���Ʒ�����еĹ��̼ۿ������ܳ�Ȩ���öԿ������ˡ�”��1���涨:“����Ժ���������ز����װ����Ͱ���ִ�а�����,Ӧ�����ա��л�������ͬ������286���Ĺ涨,�϶��������̵ijа��˵������ܳ�Ȩ�����ڵ�ѺȨ������ծȨ�ˡ�”����,“��ʹ�����˵�Ѻ����Ǽ����еķ�����Ѻ����Ҳ������Ʒ��Ԥ���ߡ������������ܳ�Ȩ֮��”

����(2)�ض������¹��ҵ�˰��Ȩ

����Ϊ��ֹǷ˰���Ե�Ѻ����Ѻ����Ϊ������ת���ʲ�,��ά������˰�յ�Ȩ���Ժ��ȶ���,2001��5��1����ʩ�еġ�˰�����չ���������45���涨:“��˰��Ƿ�ɵ�˰�������˰������Ʋ��趨��Ѻ����Ѻ������˰�˵IJƲ�������֮ǰ��,˰��Ӧ�����ڵ�ѺȨ����Ȩ������Ȩִ��”;“˰�ջ���Ӧ������˰��Ƿ��˰�������������Թ��档”ͬʱ,Ϊ���Ͻ��װ�ȫ,Ϊ������Ȩ���ṩ�������յ���Ϣ���ֶ�,�÷���46���涨:“��˰����Ƿ˰���ζ�����Ʋ��趨��Ѻ��Ѻ��,Ӧ�����ѺȨ�ˡ���Ȩ��˵����Ƿ˰���,��ѺȨ�ˡ���Ȩ�˿�������˰������ṩ�йص�Ƿ˰�����”

����

����(3)�������ݳ����˵����ȹ���Ȩ

��������Ȩ������190���涨:“������Ѻ��ͬǰ��Ѻ�Ʋ��ѳ����,ԭ����ϵ���ܸõ�ѺȨ��Ӱ�졣��ѺȨ�������Ѻ�Ʋ������,������ϵ���öԿ��ѵǼǵĵ�ѺȨ��”�ɼ�,������ȷ�ضԵ����Ʋ�������Ȩ���ѺȨ��ϵ�����ƶȰ���,�������������Ѻ������,�����ˡ���ͬ������229������“������������”��ԭ��Ӧ��ע��,����ͬ������230�������涨�˳����˵����ȹ���Ȩ,�����涨���ж������ܺͱ���Ŀ��,���������Ķ��dz����˵ij���Ȩ,���dz����˵����ȹ���Ȩ,���ر𱣻������˻�ȡ����������Ȩ��һ�ֻ��ᡣ�����˵����ֻ����Ǻ�ͬ����ȷ�涨�ġ�

����2����Ѻ���ɿ���������ʧ�ķ��ɷ���

��������˶Ե�Ѻ������ijЩ��Ϊ,��Ѻ�ڼ��Ѻ����⡢�ٵ�Ѻ,�ı�ṹ��װ�Ρ�������,���ܻ�ʹ��Ѻ�����ļ�ֵ�����仯������ס����Ѻ�������ϳ�,��Ѻ���ڽ���ڼ������Ϊ���ɿ�����ԭ����ٻ���ʧ��

���������Ѻ������ֵ����,���߷�����ʧ,���·���ʵ�ʼ�ֵ����δ�����Ĵ��Ϣ���,�Ӷ�ʹס����Ѻ��������ա�

����3����Ѻ��Ȩ���ˬ����ֵ���{���ķ���

������������ס����Ѻ����ҵ��,“Ҫ��ס��������Ȩ���̱,�������ס��������������ѺȨ�ˡ���Ȩ�˻�������,���еĴ���ͻ�ȱ����ȫ��Ч����ֵ�ĵ�Ѻ����Ʒ,���еĴ�����վͺܴ��ˡ�”���ڿ�չס����Ѻ����ҵ���������˵,ʵ����,Ϊ����չס����Ѻ����ҵ��,��������,���ж��ڵ�Ѻ�ﲢû�н��м�ֵ����,������÷�����ͬ��ز����۸���Ϊ��Ѻ�۸�,�����ز����۸������ܵ��������ص�Ӱ�졣�����������Ӫ������Ϊ̧�߷���,��ʵ�ʼ۸����ر���,�����ڷ��Ŵ��������ټ���ķ�����ˮ����,“������ֿ������빺������������̧�߷��۵����,���۸�ͻ��{����Ѻ�۸�,ʹ��������DZ�ڷ��ա�”

����

��������������ҵ����ס����Ѻ����ҵ����տ��ƻ��Ƶı�Ҫ��

����(1)ס����Ѻ����ҵ��ķ�����δ��ȫ��¶

����ס����Ѻ��������ϳ�,�ҹ���ҵ����ס����Ѻ����ҵ��DZ�صķ�����δ��ȫ��¶����ҵ���еĴ����ʽ��������ҵ�;���Ĵ�����,���ж���Ϊ��,������ס����Ѻ�����������ʮ������,�������ʽų��ڴ�������˴�����IJ�ͬ��“ֻҪ������Ż����ߴ����ģ����,��ҵ���оͻ������ʽ���ת����������,���������֧��Σ���ͼ��ҷ糱��”��

����

����(2)ס����Ѻ����Ŀ��������ܴ�̶����ڸ�������е����÷���

�������������е��걨����,�ҹ���ҵ���и���ס�������ģ��������,������������Խϵ�,��ҵ�����ձ���ͬס����Ѻ���������������ʲ�����,��ΥԼ��,�Ͳ�����,�ɿ��Ļر��ʡ���֮,��Щ��,�ҹ������ձ��������,��ҵ����Ϊ�˻�ø��������,�ͻή�Ͷ�ס����Ѻ����ĸ���Ҫ��,�����ͻ��ڸǴ��������÷��պͲ�������,�Ӷ�ʹ���л��۴����Ľ��ڷ��ա����淿���µ���������������ΥԼ���ձ����ڶ����������ͻ���ij��ԭ��ʧȥ��������������ΪΥԼ���������泬��ΥԼ����������ʧʱ,�ͻᷢ�����÷��ա�

����(3)�ⲿ���û�����ס����Ѻ����Ӱ���

�����ҹ���ҵ����ס����Ѻ����ҵ����1998������δ���ⲿ���û����ĸ���Ӱ��,һ���ⲿ�������ֲ�������,���ܵ�����ҵ���з��ŵľ�ס����Ѻ������ַ��յļ��б�����“���ز�ҵ�����еĹ�������,ʹ�����й��ȡ����۹��߶��������г����չ��ȼ�����������ϵ�ڡ�”�����ز����������е���Ҫ�����ʲ�֮һ,������ҵ��ӯ��ˮƽ����Զ��Ӱ��,��������û����ȷ�����������ա������ز��۸�����ʷ�������������߾��Ҳ���ʱ,���ز�������ҵ�����Ŵ��ͻ����ܻ���ִ����ΥԼ,��ʱ���ز��Ŵ����վͿ��ܲ��������ڷ��ز��Ŵ�ҵ����,����Ѹ�ٲ����Է��ز�Ϊ��Ѻ��������Ŵ�ҵ��,�γ������Է��ա�

���������� ��ҵ����ס����Ѻ����ҵ����տ��ƻ��Ƶ����

����һ��ס����Ѻ����ҵ��Ĵ�ǰ���տ��ƻ���

������ҵ����ס����Ѻ����ҵ��ķ���Ӧ���ڷſ�ǰ�ͽ�����մ��ڿɿء��ɷ��ķ�Χ֮��,����“������δȻ”����ǰ���տ��ƻ������ڷŴ�ǰ��ס����Ѻ����ҵ��ķ��ս��з��յ�ʶ��������ܡ������Ŵ����տ��ƻ��Ƶ�ǰ����������Ҫ����ɲ��֡�

������ǰ���տ��ƻ�����Ҫ������ǰ����ʶ��ʹ�ǰ���տ����������֡�

������ǰ����ʶ����ָ����ͨ����DZ�ڵĸ����Ŵ����ս���ϵͳ����ͷ����о�,��ʾ��DZ�ڵ��Ŵ����ռ�������,���ض��Ŵ����շ����Ŀ����Ժ������ʧ�ķ�Χ��̶Ƚ���Ԥ�⡣��ǰ���տ�����ָ�Ŵ��������ߺͷ�ز���,���ݷ���Ԥ��ϵͳ��������������,�ƶ�����������ܷ��յĶԲߺʹ�ʩ,�����Ŵ��ʽ����ȷͶ��,Ϊ�Ŵ������ṩ����֧�֡�

��������ס����Ѻ����ҵ��Ĵ��з�����ƻ���

����ס����Ѻ����ҵ��ķ��տ��ܳ����ڴ������Ļ�����,������ǰ,Ҳ���ܳ�����ʹ�û�����,�������С����з�����Ҫ��ָ����ҵ���пͻ���Ӫ���������صı仯��ɻ�������,ʹ���������ڻ�����ջش����ɴ����ʽ���ʧ�ķ��ա�ס����Ѻ����ҵ��Ĵ��з��տ���������,�ڴ����ڼ�,���е��Ŵ���Ա����Ը���Ӱ�����˻������������ؽ��з������˽�������ٵĸ��ַ��ռ���̶�,�Ӷ�ȷ���ȡʲô���Ĵ�ʩ����ʱ������Щ���ա�

�����ҹ���ҵ����������Ϊע�ش�ǰ���տ���,�Դ��з��տ��ƹ�ע���١�

����Ȼ��,���г�����������,�г����ǧ����,��֮ס����Ѻ����ҵ���������ϳ�,���д��ڳ������,����˵���������ܳ��ڱ��ֲ��䡣���и����صı仯�����ܵ����ʲ���ʧ�����,������д��и��ټ��,���й�עӰ�����˳��������ĸ�������,��ʱ���ִ�����ַ��յ����ס�

��������ס����Ѻ����ҵ��Ĵ�����տ��ƻ���

����������տ�����ס����Ѻ����ҵ����տ��ƻ��Ƶ���Ҫ��ɲ���,�������Ŵ�ȫ�̷��չ��������ս��,��������������λ,ǰ�ڵĴ�ǰ���������й���������Ŭ�����������㡣������տ�����ָͨ���Խ���˵ľ�Ӫ�������ס����Ѻ����ҵ��ķ��ն�����и��ٺͼ��,������������Ӱ�����˵�������ȷ����ҵ���Ƿ���ڷ���,���ڱ�Ҫ��ʱ���ȡ��ʩ�Խ��ͷ��յĻ��ơ�������տ��ƻ�����Ҫ����������ˡ������顢�Ŵ��ʽ��ء������������Ŵ����������Ȼ��ڡ�