5 我国发展知识产权保险的建议。

5.1 发展知识产权保险的基本原则。

5.1.1 符合国情原则。

实事求是和具体问题具体分析是马克思主义的指导原则,我们在实践中应始终以其为准则。在知识产权保险的建设中,最重要的是考虑中国的国情,建设适合中国的知识产权保险制度。我国的实际情况与发达国家不同,如上文所分析的,中国目前在发展知识产权保险方面还存在诸多问题,在保险意识、知识产权维权意识、人才和数据储备,实践经验等方面都相对落后。因此,我国在设计知识产权保险的时候应从我国的实际出发,设立符合实际需要的知识产权保险。

5.1.2 符合国际惯例原则。

由于世界上其他国家已有知识产权保险的实践经验,作为积极参与国际贸易与竞争的国家,我国应顺应世界知识产权保险的发展惯例和发展趋势。在设立我国知识产权保险时,注意与其他国家相衔接,在保险标的的价值评估和风险评估体系等方面,做到与国际接轨。这样才能有利于我国知识产权保险在借鉴发达国家经验的基础上,不断向前发展。

5.2 发展知识产权保险的具体方法。

5.2.1 政府主导商业对接的运作模式。

与发达国家相比,我国的保险业发展时间较短,基础比较薄弱,保险行业的资金储备少,风险承担能力不强,因此,不宜选择美国的商业运作模式,而应选择政府主导,商业对接的模式。具体做法是由政府主导设立知识产权保险,统一设计保险种类、保障内容、收费标准、缴费方式等。在保险人方面,选择风险承担能力强、信誉良好的保险公司,按照政府的委托开展业务。由政府层面专管,保险公司建立专业团队专营知识产权保险,动员行业协会、专利代理机构、律师事务所等方面对知识产权保险的开展提供专业上的支持。

更具体地,我们可以将知识产权保险的目标群体分为两类,一是我国的出口企业,二是非出口企业。对于我国出口企业而言,由于经常会遭到来自国外企业的侵权诉讼,而某个企业一次诉讼的成败关系到以后整个行业在国外的出口利益。因此,对于出口企业,可实行强制型保险,采取强制投保的方式,以行业为单位,将所有出口企业全部纳入投保范围之内,以维护行业整体利益。另一方面,对于产品在国内销售的企业来说,可以实行自愿型保险,企业根据自身需求通过自愿的方式投保。

但在知识产权保险的发展初期,企业的投保意识并不强,需要政府力量的引导,政府方面可以通过税收减免等方式鼓励投保。

5.2.2 以专利权的法律风险为突破口。

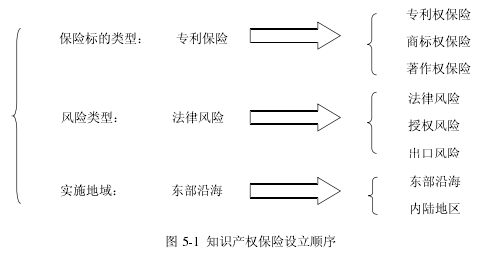

我国知识产权保险的发展尚处于初始阶段,不能完全照搬发达国家现有的知识产权保险产品,要根据我国的实际情况进行设计。我国应该在保险标的的类型、风险责任范围、开展的地区等方面,遵循从简单到复杂,由点到面,逐步推进的原则,在不断积累经验的基础上,逐渐扩展和完善知识产权保险。

首先,知识产权以专利权为核心,因此我们可以首先在市场上提供只承保专利风险的知识产权保险品种--专利保险,待其经过一段时期的发展后,可以根据专利保险的经验,增设承保其他风险类型的险种。例如,随着我国文化产业的深入发展和国家的重视,在知识产权的非专利领域会出现越来越多的着作权,商标权等的纠纷案件。因此在专利保险的基础上,我国可以逐渐扩展承保标的的范围,逐步增设着作权保险、商标权保险等,为非专利知识产权提供风险保障。

其次,由于知识产权具有易复制的特点,容易引发法律纠纷,使当事人双方承受巨大的诉讼费用支出和赔偿费用支出。因此,我们可以首先以承保法律风险为主,在市场上率先尝试提供知识产权侵权保险和知识产权执行保险,承保相关的诉讼费用和赔偿支出。进一步的,在这二者之中,可以根据不同地区的具体情况来选择,例如对于出口企业比较集中的地区,由于他们面临的首要问题是国外企业的侵权诉讼,因此可以选择以防御性的知识产权侵权保险为起点;而对于企业产品主要以内销为主的地区,则可以先尝试设立进攻型的知识产权执行保险,以保护知识产权并抑制国内目前侵权严重的现象。在此基础上,保险公司通过不断积累风险数据和经营经验,可以扩大承保的风险范围,将授权风险、出口风险等囊括在内。

在实施地域方面,应该选择知识产权申请量比较大、经济较为发达、保险业发展程度较高的省份和地区。这些地区在我国主要集中在东部沿海地带,他们的市场环境比较成熟、地方政府支持力度较大,有利于率先探索知识产权保险。在取得了一定成效后,可以根据这些地区的经验,将知识产权保险向全国范围内推广。以上三点详见图 5-1.

5.2.3 不断完善经营管理方法。

5.2.3.1 合理设定保险费率。

首先,我国在发展知识产权保险的初始阶段,保险费率不宜过高。本来企业的风险管理意识和知识产权保护意识就比较弱,若再设置高昂的保费,就会让有意投保的企业望而却步。因此要坚持适度原则,让每一个中小企业都能支付得起。然而,一味地压低保险费率会增加保险公司的风险,容易导致保险公司亏损。市场经济下,经济主体以利润最大化为目标,保险公司也不例外,因此保险公司不可能长期维持亏损的状态,若不能改变状况,保险公司就会取消经营该种保险,这样知识产权保险就被扼杀在了摇篮里。

因此,我们需要政府采取一些措施,降低费率以促进企业投保,同时保证保险公司正常利润。例如,其一,政府可以通过各种方式进行宣传,鼓励企业投保,尽可能的扩大投保企业的数量,从而分散风险;其二,可以通过税收优惠政策,对开展知识产权保险的企业实行税收减免,即从成本上压低保费;其三,可以进行政府补贴,政府可以拨出款项,为投保知识产权保险的企业提供补助,在需求的方面降低价格,从而促进企业积极投保。知识产权保险在发展的初期由政府扶持,待其发展壮大之后,政府可以考虑撤出资金让市场自由运作。

此外,保险费率的设定要根据保险标的风险大小、承保的风险责任范围等具体情况而有所差别,因此,保险费率可以在一定幅度内适当调整。例如,不同技术领域的风险程度不同,生物科技、软件产业等行业的风险就高于其他行业,可以对这样的企业适当提高保费,而低风险的行业的保险费率则可以适当降低。又如,知识产权侵权保险比知识产权执行保险多承保了一项对第三者的赔偿责任,因此,前者的费率可以设置得高于后者。再如,对于出口企业来说,面对不同的出口国,风险程度并不完全相同,英美等国对我国的贸易限制的严重程度比其他国家要高,知识产权诉讼案件的数量也比其他国家要大,所以,承保将产品出口到英国和美国这类国家的知识产权保险的费率可以稍微上调。