����3 ì��֮һ��˰���ŻݺͲ�����ʧ

����3.1 ���۷���

����3.1.1 ��˰ģʽ�ıȽ�

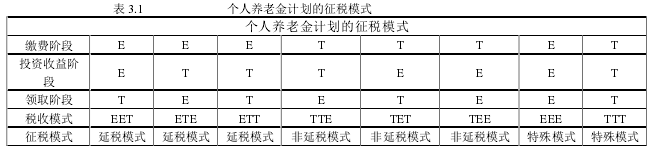

���������ϣ��������ҶԸ������Ͻ𣨸�����𣩼ƻ�������˰ʱ��һ���漰�������ڣ���1������Ͷ��ʱ�����ɵı����Ƿ�������Ӧ�������п۳���������������˰����2���������Ͻ�ƻ����������Ƿ���������˰����3�����ձ��պ�ͬ������Ա��ȡ���ϱ��ս�ʱ�Ƿ���������˰���������ձ��ȡ E��Exempt���� T��Tax�����������������ڵ���˰����˰���������������ڣ����Ͻ���˰ģʽ�ɷ�Ϊ���¼�����ϣ�

������˰ģʽ������˰ģʽ������ģʽ�Ǹ�˰���������ϱ��յ�������˰ģʽ��������˰ģʽ�ͷ���˰ģʽ������Ҫ���ڽɷѽ��Ƿ���˰������ 3.1����������ģʽ��EEE��TTT���������ּ��˵�ģʽ�������λ���ȫ��˰������ȫ��˰��

����ȫ��˰ģʽ��EEE����Ҫʵʩ����ǿ��IJ������������ҹ���ƫ����˰�����棻ȫ��˰ģʽ��TTT������谭���ղ�Ʒ����ͬʱҲ��Ҫʵʩ���Ҿ���������ǿ����˰��������ϵ�����Ҹ�ģʽ���ڲ���˰�����档Ŀǰ����ȡ����ģʽ�Ĺ��Һ��٣��ֹ��һ��ȡ��˰ģʽ���ȡ����˰ģʽ��

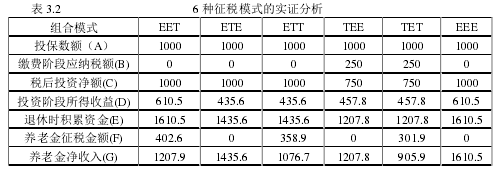

��������Ͷ������Ϊ 1000 Ԫ�������ҹ�Ŀǰ�ĸ�������˰���ʣ��ٶ�˰��Ϊ 25%��Ͷ���������� 10%��Ͷ������Ϊ 5 �꣬������Ҫѡȡ EET��ETE ��ETT ��TEE��TET�� EEE �� 6 ��ģʽ���з����Ƚϣ����±� 3.2��

�����ӱ� 3.2�����Եó� EET��ETE ��ETT ��TEE��TET�� EEE �� 6 ��ģʽ�ڲ�����ͬ��Ͷ�������˰˰�ʡ���Ͷ�������ʺ�Ͷ�����������£�˰���Żݷ�����ߵ��� EEE ģʽ������� ETE ģʽ�� EET ģʽ��EEE ģʽ��һ������ļ���ģʽ��ʵʩ������˰ģʽ����Ҫ�����ǰ��������Ϊ���̣�����ʵ�������й��Ҳ�ȡ���ȡ����ģʽ���ӱ� 3.2 �ó��Ľ��ۿ��Կ�������ȡ ETE ģʽ���õ����Ͻ�����ϸ��ڲ��� EET ģʽ���ã��� EET ģʽ��˰�����ջ��ڷ�����������ȡ�Σ������ϱ�����Ͷ���������ݺ������ȡ�ģ�������˰����������������ģ��п��ܻ����Ͷ��������ȡʱ��˰˰��ƫ�͡�����˰����ٻ��߲���˰�����������������£�EET ģʽ����ת��Ϊ���ŵ���˰ģʽ—EEE ģʽ�����⣬���ϱ�������������TEE ģʽ�� EET ģʽ������õ����Ͻ��������ϱ��ķ����У�����˰����δ��û�з����仯������ʵ���У����ž��á����ķ�չ����˰��˰�ʻᷢ���仯����δ���ɷ�˰�ʽϵͻ��߳��ֲ���˰�������ͨ�� EET ģʽ���õ����Ͻ���������Ը��� TEE ģʽ��

��������������������ıȽϷ�����EET �������˰ģʽ��������ϣ���ʵ���У����������Ҳѡ�ø���ϣ���һ��˵���˸���ϵ�ʵ���Ժ���Խ�ԡ�

����3.1.2 EET ���˰���Żݵ�ʵ֤����

����EET �������˰ģʽ�������ϣ�����ϸ�Ͷ������������˰���Żݿ��Դ���������������ʵ֤�������ɷѽε���˰��Ͷ������ε���˰����ȡ�εĵ�˰���Żݡ��ɷѽ���˰��ʵ֤����������ij��ҵְ����˰ǰ���� 10000 Ԫ����˰������Ϊ 3500 Ԫ�������Ϊ 1000 Ԫ����������˰�ڹ����˰���������ϱ���ǰ��仯������±����� 3.3����ʾ��

�����ɱ� 3.3 ���Եó��������˰���������ϱ��յ�Ͷ���˱�û�й�����ౣ�յĸ��壬�ٽ� 200 Ԫ�ĸ�������˰��˰���ļ��ٲ������Ի���Ͷ���˵IJ���ѹ�������һ����Ա������ݺ���������������

����Ͷ���������˰��ʵ֤������EET ����ڽɷѽκ�Ͷ������ζ���˰��������ȡ����˰��Ͷ���˵��ڵ�Ͷ��������ʱ���ֵ����˰������ȡʱ�ٽ���˰���Ͷ������˵��һ���������ߡ�����Ͷ�ʽ��Ϊ A��Ͷ����������Ϊ r����������˰˰��Ϊ t��Ͷ������Ϊ n �ꡣͶ������ε�Ͷ������������������˰������ȡʱ����˰�����ʱ���ֵΪ��A×[(1+r)n-1]×(1-t)�������Ͷ�ʽε�Ͷ���������ո�������˰�����ʱ���ֵΪ��A×[1+r(1-t)]n-A������Ͷ�ʽ��Ϊ 10000Ԫ��Ͷ��������Ϊ 10%����������˰˰��Ϊ 15%��Ͷ������Ϊ 5 �ꡣ

����Ͷ�ʽ���˰��M����10000×[(1+10%)5-1] ×(1-15%)=5189.335 Ԫ��

Ͷ�ʽ���˰��N����10000×[1+10%(1-15%)]5-10000=5036.567 Ԫ��

����M-N=5189.335-5036.567=152.768 Ԫ

�����Ϸ����ɵã�Ͷ�ʽ���˰��Ͷ�ʽ���˰���� 152.768 Ԫ���ɼ�Ͷ�ʽε�˰���Ż��ܹ�ʹͶ���˻�ý϶��������֧�����룬��˰���Żݵ�Ч�����Զ����ġ�

������ȡ�ε�˰���Żݵ�ʵ֤���������ҹ�����������˰��ʵʩ���۽���˰�ʣ���ͬ����ˮƽ�ĸ��������õ�˰���Dz�ͬ�ģ�������ˮƽ�ϸߵĸ������õ�˰�ʽϸߣ�����ˮƽ�ϵ͵ĸ������õ�˰�ʽϵ͡�EET ��Ͻ�����ȡʱ����δ����˰���������ݺ������ˮƽ�½������õı�˰�ʽ�֮ǰ��˰�������½���������ɵ�˰��Ҳ����١����蹺����Ϊ B��Ͷ����������Ϊ R����ְʱ����ˮƽ�����õ�˰��Ϊ T1�����ݺ�����ˮƽ�����õ�˰��Ϊ T2���� T1> T2��Ͷ������Ϊ n��

��������� EET ��ϣ�n �������˻��Ľ��Ϊ Y1��B×(1+R)n(1-T2)��������÷���˰ģʽ��n �������˻��Ľ��Ϊ Y2��B×(1+R)n(1-T1)�������� Y1> Y2����һ�����蹺����Ϊ 10000 Ԫ��Ͷ����������Ϊ 10%����ְʱ����ˮƽ�����õ�˰��Ϊ 20%�����ݺ�����ˮƽ�����õ�˰��Ϊ 10%��Ͷ������Ϊ 5 �ꡣ

����EET ��ϣ�5 ����˻���Y1����10000×(1+10%)5(1-10%)=14494.59 Ԫ��

����˰ģʽ��5 ����˻���Y2����10000×(1+10%)5(1-20%)=12884.08 Ԫ��

����Y1- Y2=14494.59-12884.08=1610.51 Ԫ��

�����������������ɵó���EET��ϵ���˰ģʽ�ȷ���˰ģʽ���� 1610.51Ԫ����˰���Ż�ʹͶ������������Ͻ��������Խϸߡ�

�����������϶� EET ��ϵ���˰ģʽ��ʵ֤�����ó��������ȷʵʹͶ�������ܵ���˰���Żݣ�������˰�յĽ��ɣ��������ʹͶ�����ٽ�˰��˰��������ᵼ��˰�յļ��١�������ͬȺ�������ˮƽ��ͬ�����ܻ����Ͷ���˱�˰��������������������Ӱ�쵱�������������룬Ҳ���ܻ�Ӱ�쵱�صľ��á����Ľ���ͷ�չ����ˣ���ѡȡ��ģʽʱ��Ҫע�ص���˰���Żݺ�������������֮���ì��Ҳ�ǿ��ǵ�����֮�ء�

����3.2 �����ҵľ���

����Ŀǰ��������������Ҳ�ȡ��˰����˰��ģʽ���� EET ģʽ���ƶ��˱������ϱ���ҵ�ķ�չ������Щ����������͵Ĺ��������������ô������� 401K�ƻ��ͼ��ô��ע�����ݼƻ������ڽϳ�������ϼƻ�����չ�Ϻ�ͬʱҲ�õ���������ҵĽ�������Ľ���������������������ҵ����ϼƻ���

������1�������� 401K �ƻ�

����“401K �ƻ�”Ҳ��“401K ����”���ǹ����ϸ�˰���������ϱ��յĽϾ��д����͵ĸ������Ͻ�ƻ���“401K �ƻ�”��Դ�� 1978 ������������˰�շ��������ĵ� 401 �� K ������Ĺ涨���üƻ�������˽Ӫ��ҵ����Ҫ�漰����Ͷ����˰�����⣬������������Ϊ�ֽ���ӳٰ��ŵ����ݼƻ���“401K �ƻ�”�ĺ����ص㣺��ҵΪԱ������ 401K �˻�����ҵ��Ա����ͬ�ɿԱ��ÿ�´ӹ������ó�һ���֣����ܳ��� 25%����ͬʱ��ҵҲΪԱ�����ɲ��ַ��ã��ƻ����������˰ǰ��֧������ȡʱ�ٽ���Ӧ��˰�Ա���и����˻���������ѡ��Ͷ��������ϣ���ȡ��ʽ��ȡһ����ȡ�ͷ�����ȡ���üƻ������ص����ڵ�˰���Żݣ���Ҫ���������¼������棺��һ���üƻ�����ȡ��˰ģʽ����˰ģʽ���Ҳ��� EET ��ϣ��ڶ���ÿ�ڵ�Ͷ�����ÿ۳��˰���Ż����߿��ܻᵼ�¸�����Ⱥ��ȵ�����Ⱥ�������������ౣ�գ��Դ�����˰���� 401K �ƻ��У�����Ϊ�˱��������ʧ��Ҫ����ҵ��ȡ����۳��ƣ��涨��߿۳��ͬʱ������ͽϴ��Ա�����ʵ��ſ������ߡ����⣬���涨�����˰��Ϊ 25%������������֧ȡʱ���ϵ����ơ������˻��е��ʽ���Ϊ�˱���Ա�����ݺ���ճ����ͨ��������ʽ��Լ�Ͷ������õ����棬�����������������档���üƻ�Ҳ������һЩ���Ի�����ƣ�����“����֧ȡ”����Ҫ����� 10%�ijͷ�˰���� 401K �ƻ��ĺ����ص���Կ������üƻ��ȱ�֤��Ͷ��������˰���Ż��������ĸ������ֱ�֤�������������룬�����˰���ŻݺͲ��������ì�ܡ�

������2�����ô�� RRSP �ƻ�

�������ô�� RRSP(Registered Retirement Saving Plan )�ƻ�����ע�����ݴ���ƻ����üƻ���ʼ�� 1960 �꣬��ȫ���Ե�Ͷ�ʼƻ���Ŀ������ͨ��˰���Żݹ���Ͷ����Ϊ����Ͷ�ʡ���˰ģʽΪ��˰ģʽ�е� EET ��ϣ���ҵ��Ա�����нɷѵ�Ȩ������ְҵ��Ҳ������Ͷ����Ȩ����ǰ������˰���Żݣ��������ȡ��һ��������˰ǰ�۳���Ͷ�����������������˰����ȡʱ����˰��üƻ�����Ͷ���˽ϴ��˰���Żݣ�Ա���ɷ���Q��һ������� 20%+�����˻����ۼ�����������ݽ�ƽ�������������һ������ᱻ����������ÿ���� 1%��˰�շ��ȡ�Ͷ��������ﵽһ�����䣨70 �꣩�������ʽ����Ӹ��˻�ȡ������һ������ȡҲ�ɶ����ȡ���ڸüƻ��У����ô�����ͨ�����ýɷ��������������������ʧ���ȱ�֤��Ͷ���˿�����˰�ո����ֱ�֤�������IJ������롣

����������401K�ƻ��ͼ��ô��RRSP����˰���Żݵķ��Ƚ��������ƣ�����������߹������Լ�������ijͷ���ʩ����Ͻ�����������ʵʩЧ����������Ч�ļ����˲�����ʧ��ͬʱҲ�ƶ����������ƻ��ķ�չ��

����3.3 �ҹ����ڵ�����

����3.3.1 ˰���Ż����ߴ��ڵ�����

������������˰��������Ϊ�˵����������IJƸ����룬�Ӵ�Ը�����Ⱥ�����˰���ȼ��ٵ�����Ⱥ��Ľ�˰ѹ�����Ӷ���������ͬȺ������档��˰���������ϱ���Ҳ��һ��˰���Ż����ߣ�������ɸ���������ƺ�ʵʩ�п��ǵIJ�ȫ�����ֲ���ƽ�������ҹ��ֽε������÷�չ�̶Ȳ��ϴ��������в����в�������������������˰���Żݷ��ȷ���Ӧ�ý�ϸ��������ľ��÷�չˮƽ���ƶ���õ������ú���ᷢչ�̶�����Ӧ��˰���Ż����ߣ������ȡһ���еķ�ʽ�ƶ������Ʊػ�Ӵ���������IJ�࣬����������ȶ������⣬��ͬȺ��֮�������ˮƽҲ�Dz�һ���ģ���ν��Ⱥ��֮�������������˰���Żݷ���Ҳ�DZ��뿼�ǵġ�Ŀǰ���ҹ���ͬȫ��֮���ƶ�����ϴ�˰���Ż����߿��ܻ���ָ�����Ⱥ��Ϊ�˱�˰�������������Ⱥ�������ﲻ�����ձ���������˰���Żݵĸ���������Ӿ�ƶ����ࡣ��ˣ����ƶ�˰���Ż�����ʱ����μ�˲�ͬ�����Ͳ�ͬȺ��Ҳ�������ǵ�����֮�ء�

����3.3.2 ˰���Ż��������������

�����ҹ��ֽθ�������˰ʵʩ����ͳһ�ĸ�������˰���ձ�����û����������÷�չˮƽ��ͬ��ʵ�в��컯�ı�����������˰�����ҹ���˵�ǵ�˰����������˰�ļ��ٻ�Ӱ�쵱��������������ˮƽ�������Ǿ���Ƿ����ĵ��������ܻᵼ��ȫ����������������ļӴ�������Ƿ���ҹ���������˰��˰����ϲ�ͬ����������Ӧ�ĵ����ĸʹ�������ڸ�˰���������ϱ��յĿ�չҲ������Ĺؼ�֮һ�����⣬�ҹ���������˰���շ�ʽ��ȡ����ԴȪ�۽ɺ������걨��

����ԴȪ�۽���ָ�������õ�֧����Ϊ�۽������ˣ�������˰��֧��ʱ�����д�Ϊ�۽ɣ�����ǰ����˰�ķ�ʽ�����ҹ����ز�������Ĺ��ϴ��ҹ�Ŀǰʵʩ���Ƿ�������˰�ƶȣ��������ȹ�����ʵʩ�����ۺ�����˰�ƶȣ��ҹ���������˰��ʽ�������������ҽ�Ϊ�������˰��ϵ��ͬ��������ҹ����е�˰�����������и�˰���������ϱ���ȷʵ�������ѡ���Ȼ��ѧ����Ϊ����չ��˰���������ϱ����������ϸ�˰ȷʵ�����ˣ�����չ�����ߵı��չ�˾��һЩ���ڻ�����Ӫҵ˰����ҵ����˰��˰�������ˣ����Ի����˰�����������IJ�����ʧ����˰���ٵķ����Ƿ������Ӫҵ˰����ҵ����˰���ӵķ�����Գ壬�ֽι����û��ѧ�������ص������о���

����EETģʽ����ǰ����˰�����ڽ�˰��ģʽ���ؽ�Ӱ���������ڵIJ������롣����ģʽ������ȡ�ĺ�����˰��Ҳ��������֮�����ʱ���ȿ����Ǽ�ʮ�ꡣ�����ž��á����ķ�չ�������ƶȵĵ�������ȡ���ڿ��ܳ��ָ�˰��˰�����ĵ��������ֽ�˰���ٻ�˰�����������������ʧ�ͻ����ֲ�����˴���һ������������˰���������ϱ������ֽ�Ҳ�ǽ��ѿ�չ��