1 导论

1.1 研究背景

1994 年世界银行出版的《防止老龄危机—保护老年人及促进增长的政策》,在这次报告中,第一次提出一个国家的养老保障体系应为三大支柱的制度构想:第一支柱是由国家依法强制建立、现收现付确定给付的,养老金通过税收或缴费筹资的,广覆盖、低水平的基本养老保险制度;第二支柱是国家依法强制推行,采取企业和个人缴费筹资方式,建立个人账户管理,养老金待遇与缴费挂钩的完全积累的补充养老保险制度,称之为企业年金;第三支柱是个人自愿购买的、商业性的养老保险,主要为了改善退休后的生活1。三支柱的提出得到了大多数国家的响应和参与,到目前为止世界上许多国家采取了该模式。随着世界经济的发展和国际、国内环境的变化,一些国家对本国的养老保险体系进行了调整或改革,如德国的里斯特改革(Riester Reform)。针对这一情况,截止到 2005 年底,世界银行在《21 世纪的老年收入保障—养老金制度改革国际比较》中,把原来的三支柱扩展为五支柱,增加了非缴费型“零支柱”和建立了家庭成员之间或代际之间非正规保障的“第四支柱”形式。我国在借鉴国外经验的基础上,对本国养老金制度进行了多次改革,初步建立了三层次的养老保障体系:第一层次为政府提供的基础型的社会基本养老保险,采取“统账结合”的形式,实行部分积累制;第二层次是个人和企业共同出资的养老金计划,采取企业年金的形式;第三层次为是养老保险和储蓄,即个人自愿储蓄性养老保险。

我国现行的养老保障体系在运行期间取得了明显的成效,但同时也存在诸多的问题,主要表现为以下几点:一是基本养老保险覆盖率底,,统筹层次较低;养老基金收益率低,收支不平衡;养老金标准的调高所导致的基本养老保险空帐攀升。二是企业年金制度运行时间较短,制度尚未健全,实际中易出现问题;企业年金覆盖率不足,范围较小,只是福利待遇较好和实力雄厚的国有企业和大型民营企业才有企业年金。因此,开展个税递延型养老保险对我国来说具有重大的意义。保险业首本蓝皮书—《中国保险业竞争力报告(2012-2013)》建议发展商业养老保险并提出该政策是完善我国养老保障体系的可选路径,同时提出了个税递延型养老保险能够有效促进我国商业养老保险的发展。

1.2 研究意义

随着国内经济、社会等环境的发展变化,我国医疗卫生条件得到了的不断改善,人口平均寿命也在不断的提高,我国社会老龄化程度的加剧,人口老龄化和长寿风险会使我国现阶段养老保险所出现的问题更加的突出。

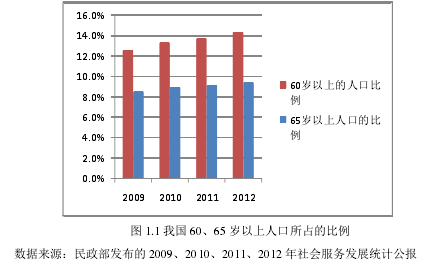

人口老龄化大体上有两种解释:一是,在总人口中,老年人口增多而且比例在不断上升,这主要是指一种动态趋势;二是,从人口结构的角度来说,即老年人口在总社会人口中的比例达到一定比例,人口结构呈现老年状态。国际上普遍把 60 岁以上人口占总人口的比例达到 10%,或 65 岁以上人口占总人口的比重达到 7%作为进入老龄化社会的标准。我国 2010 年进行了第六次人口普查,结果显示 60 岁及以上人口的比重比 2000 年第五次人口普查上升了 2.93 个百分点,65岁及以上人口的比重也上升了 1.91 个百分点。这个结果也正式了我国老龄化进程在逐步加快。依据民政部公布的 2012 年社会服务发展统计公报,截止 2012年底,我国 60 岁及以上老年人口 19390 万人,占总人口比重的 14.3%,其中 65岁及以上人口 12714 万人,占总人口比重的 9.4%,明显超过了 10%和 7%的国际标准2。下图 1 显示了 2009 年到 2012 年我国 60 岁以上人口和 65 岁以上人口的变化情况,进一步说明了我国人口老龄化现状已经非常严峻。

人口老龄化对我国的政治、经济、社会和文化等方面都带来了一些问题,其中最重要的是如何解决比例日益增大的老年人口退休后的养老问题。在经济方面,我国的经济结构正处于转型期,需要稳定的社会环境。养老问题是关系社会稳定的关键问题之一,但现阶段我国的第一支柱和第二支柱存在一些问题,因而需要发展个税递延型养老保险。在社会方面,人口老龄化也会影响社会福利、医疗制度等。在政治、文化等方面,人口老龄化的加剧也会带来一些问题,比如老年负担系数(65 岁以上老年人口与 15-64 岁人口的比例)的增加,家庭养老功能的弱化以及老年人口心里健康等。

长寿风险是因长寿引发的生存风险,是一种系统性风险。瑞士再保险公司所界定的长寿风险为:长寿风险指个人以及整个群体寿命延长却没有生活来源的经济资源差距。借鉴国际上所定义的长寿风险,本文将长寿风险定义为——个人或群体未来的(平均)实际寿命高于预期寿命所导致的养老资金不充足,而产生的生存风险。在我国,长寿风险的影响也日益严重,主要表现在以下两个方面:第一,老年长寿风险的增大,会导致我国基本养老保险,尤其是确定收益型(DB)遭受巨大的亏空;第二,长寿风险会致使企业年金由确定收益型(DB)转向为确定缴费型(DC)。由以上可以得出,长寿风险的增大会导致我国养老保险体系的第一支柱和第二支柱出现一些问题,而我国现阶段的养老保险体系还不能有效的解决,因而有学者建议发展个税递延型养老保险。

个税递延型养老保险是投保人为保障退休后的生活而做的“投资”,保障投保人在退休后老有所依,可以有效的缓解长寿所带来的风险,同时还能够缓解我国基本养老保险的财政压力,推动企业年金的发展。但目前,我国还尚未开展个税递延型养老保险试点主要源于现存的三个方面的矛盾,即税收优惠与财政损失之间的矛盾,制度公平和实施效率的矛盾以及养老保险基金的投资时安全性与收益性的矛盾,如何解决这三方面的矛盾是本文研究的重点。

1.3 文献综述

目前,我国基本养老保险和企业年金的发展都存在一些问题,如何在人口老龄化和长寿风险的压力下解决我国的养老问题是学术界讨论的热点。就近几年所发表的文献资料来说,国内外学者基本都主张大力发展商业养老保险,通过发展商业养老保险来弥补我国基本养老保险和企业年金的不足。研究者在鼓励与支持我国发展个税递延型养老保险的看法上较为一致,普遍认为商业养老保险在我国养老保障体系中的地位和作用应进一步提升,真正发挥“第三支柱”——商业养老保险的作用,但这些学者同时也提出了我国在开展个税递延型养老保险所存在的三个矛盾,即税收优惠与财政收入、制度公平和效率以及养老基金投资的安全性和收益性。结合国际经验和我国的现状,国内外学者主要从这三个方面讨论和研究。

税收的角度,Martin Feldstein (1976)运用税收优惠模式和投资组合的计量经济学研究模型,得出了以下结论:在其他条件相同的情况下,税收政策对投资组合的影响较大。Dick-Mireaux 和 King(1983)以加拿大为研究背景,选取研究样本进行实证分析,得出了税收优惠会促进补充养老保险的发展。他们认为人们在购买投资产品时,更加倾向于有税收优惠的产品,而且人均购买量也较大。王莹(2010)通过比较分析个人养老保险征税模式(延税模式、非延税模式、特殊模式),认为我国应该采取延税模式——EET 组合。此外,通过实证分析 EET 组合的税收优惠——低税率优惠和资本增值免税,得出延税性养老保险的税收优惠政策是投保人积极购买此类保险最直接的原因。因而,提出了将我国目前的非延税型个人养老保险改革为延税型是发展个人养老保险的必然选择。张宵临、王裕明、朱文君(2011)运用实证分析法,通过个体购买个税递延型养老保险前后应纳所得税的对比,得出购买个税递延型养老保险能够减免个人所得税。但结合我国目前的实际国情来看,他们认为税收优惠会导致政府财政困难和不公平的社会现象,因而该政策实施难度还较大。郑秉文(2011)通过分析我国个人所得税征收方式和国外个税征缴方式得出企业年金的税收递延和我国财政收入存在重重矛盾。个税递延养老保险采取的也是延期交税的方式,结合企业年金存在的困难来看,个税递延型养老保险的开展确实存在一定的难度。

公平性的角度,许栩(2011)通过分析德国的里斯特改革,从制度设计角度来阐述公平性。从收入的角度和工作年限的角度说明我国应对不同群体实施不同的优惠政策,进一步提出我国在实施个税递延型养老保险政策时,应该注重公平性。郭琳琳(2012) 通过研究我国实施个税递延型养老保险的几个问题,认为在实施该政策时应注意制度的公平性建设。他提出了四种需要注意的群体,即50 岁以上职工、退休人员、未在职的城市居民和没有固定单位的自由职业者、高收入人群,认为应根据群体的不同制定相应的政策。郝演苏(2013)认为我国个税征收标准各地不同、各地方财税资源参差不齐的情况下,在经济发达的地区开展个税递延型养老保险会导致中西部劳动者素质和养老水平的差距,不利于社会公平。

养老基金投资与运营的角度,Hubbard(1985)以美国为研究背景,运用实证方法分析边际税率、养老金资产的数量和养老金的构成对投资组合的影响,得到了以下三点结论:第一,边际税率的提高有利于年金持有量的增加;第二,当养老金占收入比例较大时,人们就会倾向于投资和消费;第三,在基本养老保险充足的情况下,商业养老保险的发展将会受到抑制。Martin Feldstein (1998)认为个人应自主决定如何投资,这样养老基金可以分散到各个基金管理公司,市场引入竞争机制,一方面可以提高养老基金的投资收益率,另一方面也不会出现集中投资所给资本市场带来的负面影响。Richard Hinz 和 Anca Mataoanu(2004)运用系统分析方法,研究了个人养老基金监管的理论与实践,在借鉴欧美国家实施个人养老基金监管的基础上,提出了监管的主要模式、运行机制、约束条件。蔡泽浩(2012)着重从养老金的投资体制、投资渠道、风险规避、社会效益、投资管理分析框架等五个方面论述了国外养老金的投资与管理,进一步说明我国在借鉴国外养老金投资管理经验的同时,必须结合我国的国情,建立适合我国投资环境的养老金投资体制。赵志刚(2007)在借鉴国际经验的基础对我国的养老保险基金投资运作和监管进行分析,认为基金的保值和增值是养老保险基金投资和运营的重中之重,但必须在保障基金安全性的前提下再实现基金的增值。

1.4 研究思路和方法

本文通过分析我国推行个税递延型养老保险所遇到的三方面的矛盾,结合国际经验和我国实际情况提出了一些政策建议。本文主要采用以下三种研究方法进行分析。

1、文献研究法:通过查阅和收集国内外有关个税递延型养老保险的文献与专着,为文章的研究奠定基础。

2、归纳与演绎的方法:经济理论的研究是一个逻辑演绎的过程,同时因我国现实经济中纷繁复杂的环境和制度的约束,因此归纳分析也会被大量地应用,本文拟用这两种基本分析方法。

3、横向和纵向比较分析:本文主要研究分析我国推行个税递延型养老保险所面临的三大矛盾,即税收优惠与财政收入,制度公平性与效率以及养老保险基金的投资与运营的安全性与收益性,并在分析和借鉴国际经验的基础上,结合我国即将开展的上海试点的方案情况进行阐述,并提出了我国实施该政策的一些建议。

1.5 创新与不足

本文通过参考国内外相关文献,借鉴国际上典型国家的经验,比如美国的“401K”计划和个人退休计划(IRA)、加拿大的注册退休储蓄计划(RRPS)、日本的年金计划等等,同时结合我国的实际国情,提出了我国开展个税递延型养老保险所面临的三个矛盾,即税收优惠和财政损失的矛盾,制度公平性和效率的矛盾和养老基金安全性与收益性的矛盾,并针对这三个矛盾进行研究和阐述。最后,提出了一些解决这三个方面矛盾的政策建议。

本文也有一些不足之处,本文是在参考大量国内外文献的基础上以及我国即将开展的上海试点情况下展开的,但是上海的试点情况目前还是处于筹备阶段,对于我国实施该政策所取得的实际效果没有实证依据。