���������±���Ͷ�ʹ�ָ�ڻ�����

������һ�ڱ���Ͷ������

����һ����������

�������չ�˾�����۱��պ�Լ���ṩ���ձ���,��Լ���ڱ����¹ʷ���ʱ�е��⳥���߸������ս����εĹ�˾�����չ�˾����֯��ʽ�ɷ�Ϊ��˾��ǹ�˾������,���վ�Ӫ�ߵĹ�˾��ʽ��Ҫ�йɷݹ�˾��ר�����չ�˾�����˾���֡�Ŀǰ�����������Ҫ�ı�����֯��ʽ�ǹɷݹ�˾:������,�ɷݱ��չ�˾��ҵ��ռ������ҵ�Ʋ������α���ҵ��������2/3,Լ��90%��Ӫ�������յĻ���Ϊ�ɷݹ�˾;���ձ�,����80%�ı��չ�˾Ϊ�ɷݹ�˾��ʽ��������ᾭ���ƶȺ���ʷ����·����ԭ��,�����Ա�����֯��ʽ���и��ԵĹ涨������������,�ɷ�����˾�����˾����������Ҫ����֯��ʽ,Ҳ����“��ʮ��������”Э�����ֵı��պ�����;��ʿ�涨������֯��ʽֻ�ܲ�ȡ�ɷݹ�˾�������ҵ����ʽ;�¹�������֯��ʽ�йɷ�����˾������չ�˾�����չ���������Э���;�ձ��涨�ı�����֯��ʽ����ʽ���硢������Լ����û���;�ҹ�����ҵ�����й���������������һ�����۵ķ�չ���̡���������,���������������ҹ������г�չ�������١��ϲ����칤��,��ȷ���˹�Ӫ���չ�˾��������λ������ʮһ������ȫ���,����ҵ��Ϊ�ҹ�������ҵ�ж�����������ҵ�����Ŷ���Ž��̵ļӿ�,����ʱ������ʱ���ӿ����ҵ,���й���ũ���С����ȴ�������ҵ���н�������ҵ,Ҳ������ʱ�ͨ��ֱ��Ͷ�ʻ��ߺ��ʷ�ʽ�ィ���չ�˾������������ҵı��չ�˾��֯��ʽ,���пعɱ��չ�˾���ҹ����е�һ�ֱ��վ�Ӫ��֯��

����

����(һ)�����ʽ���˶�����

�������ղ�Ʒ�ı�������Ʒ,���վ�Ӫ��Ϊ��Ʒ��Ӫ,���ȵ���ѭһ����Ʒ��Ӫ�Ļ���ԭ��,�籡������ԭ�����о���ԭ���ú���ԭ����,���ղ�Ʒ�������Ծ����˱��չ�˾�ھ�Ӫ��л�Ҫ����һЩ������������ҵ��ԭ��,����մ���ԭ����ѡ��ԭ����ͬ��ԭ��ͷ��շ�ɢԭ��Ӫ��������ע�����չ�˾�ھ�Ӫ�����л��ܵ�����Լ��,��Ҫ�ܵ��ⲿ��������Լ,�ֻ��ܵ��ڲ����ص�Ӱ�졣����ҵ��Ӫ״���������ȶ�ϢϢ���,Ϊ�˵�����������ĸ��ַ���,���ջ������ʽ����Դ��ʹ���϶�������������ҵ,��ѭ�ŷ����侭Ӫ�ص�Ĺ��ɡ�һ����˵,�����ʽ�Ļ�����Դ��:

����1.�ʱ���������ҵ�����з������ʱ���,��ͬ���ʵ���ҵ�в�ͬ��Ҫ��,�ɹ����������ݱ�����������ͱ���ҵ���������Ҫ�����ƶ��͵�����

����2.���������ǰ��ռ��Ҫ���������չ��Ҫ�����յı��Ѻ��ʲ���������һ�����,��Ҫ�������ִ�����һ�����ұ�����ҵ����˥�������ȶ�ϢϢ���,��������йط��ɹ涨����ҵ���߶�������������ȷ�涨��Ϊ��Ӧ��δ����ȷ�����⳥����,���չ�˾Ҫά��һ���ȶ����ֽ���,�������䱣��ҵ���ģ��ƥ��ij�������,ͨ����ȡ��֤���չ�˾����ȷ���Լ��ڲ�ȷ���ı����¹ʷ���ʱ˳������⳥��������

����3.����Ͷ���ʽ�Ͷ���˽��ɵı��ѹ��ɱ���Ͷ���ʽ����Դ,ͬʱ��Ҳ�����˱����ʽ�ĸ�ծ��,���ڱ��������뱣�ո����ڿռ��ʱ���ϴ��ڲ���,�������һ�������ʽ�,��������ʽ������������ʵ�ֱ�ֵ��ֵ,�����������γɵı���ӯ�ࡢδ�����������Ⱦ����ڿ۳���������֧������������IJ�ͬ����Ӧƥ���Ͷ�ʡ�

����(��)��������Ʒ

�������������ʲ�Ҳ�н�����������,���������ص�������,�ֳ�“��������Ʒ”������ָ�����ڻ�����Ʒ���������֮��,���ֵ�����ڻ����ʲ���ֵ�䶯�ĺ�Լ��������Ʒ�Ǹ���Ե�˵��,���ı仯�Ǿ�������Ʒ���ƵĻ���,������Ʒ��������ծȯ����Ʊ��,Ҳ�������ʡ����ʡ�����۸�ָ����������(�¶�)ָ���ȡ�

�������,Խ��Խ����й���˾������������ó��,���ʽ����г������ʺͻ��ʵļ��Ҳ���Ҳ������ԭ���ϺͲ�Ʒ�۸����ա������ֱ�����,������Ʒ��ʼ�߽���ҵ���Ұ��������ע��,���˾��������Ʒ�����з��չ����������ź������й���ҵ������ƷͶ���г����������ڡ�1995�����Ź�˾�Ϻ��ֹ�˾��ȱ�ٽ�ȫ���ڿ���ϵ,���ؽ����ڻ��г��ϷǷ�������Υ��Ͷ��,���տ���4000������Ԫ;1997�����ڴ���Ͷ��,�����۷ֹ�˾�ڽ����ڻ��г����ڻ�,���տ���1�ڶ�Ԫ�����;2004���й���ѹե��ҵ������������۴����ɹ�,�˺�۸��轵,�ܶ���ҵ��˿���,��Щ���ȫ��ҵϵͳ�Ա���;ͬ���й�һЩͭ��ҵ��ҵ���з���������,�ڹ���������ڹ����г�����,һ·��������ͭ�۸�ʹ����Щ��ͷͷ����˹��ʶԳ���������2004��12��1��,���¼������е��й����ɷ�����˾�������ʯ������Ʒ��Ͷ������ʹͷ�类����ƽ��,���µ���ʧ��5. 54����Ԫ(�������45��Ԫ),���չ����ƶ���ͬ����,����������ְλ֮��Υ�����һ���,��������˼�����ֵ����ʧ����������,ʵս���鲻��,��Ը��������֮��Ӧ�ĸ߷���,�߳����ŵ��й���ҵ�ڽ��������г����������ڡ�

�����ڷ���ӿ���Ĺ��ʽ����г���,��ʹ�Ǿ߱��ۺ�ʵ���ͷḻ����Ĺ��ʴ���ҵ�ͽ��ڻ���,Ҳ������ʱ������1996��,�ձ�ס������ı���̩�����ù�˾��������˽���˻�������ͭ�����Ի�ø߷��ջر�,�����г��й���ͭ��һ���ٵ�,��������Ŀֻ������̴��,���������ջ�Ķ�ͷͷ��Ӯ������ˮƯ,����������൱���صĿ���,����˾��չ�����˾�Ӱ�졣����ȫ�ı�����,�г����̶�Խ��Խ��,ʹ�ý������������Ǵ�������,�ؼ�����ѡ��������ڱ�ֵ����Ͷ������,һ������������,һ��������յĿ���,��ͬ�ľ��ߴ����Ľ����������֮�𡣱�����ҵ��Ӫ״�����Ƚ�����ϵ�����������ȶ�,����Ͷ�ʵ��ȶ�����ֹغ���������ҵ��ǰ�������ڶԱ����ʽ�ȫ�Ե�Ҫ��,�ҹ���������·��Ĺ涨����ȷ��������ʽ�Ͷ�ʹ�ָ�ڻ�Ҫ�ԶԳ����ΪĿ��,���ý���Ͷ��������������Ͷ�ʻ,���DZ����ʽ���й�ָ�ڻ�Ͷ����������ѭ�ĵ��ߡ�

������������Ͷ��ԭ��

�������չ�˾����Դҵ���DZ���ҵ��,��Ͷ������ȡ�����DZ��չ�˾��Ȩ��,�����¹ʷ������պ�ͬ���е��⳥�����DZ��չ�˾�����κ�����,��������ľ�Ӫģʽʹ����ҵ�����ű�����ȡ��ǰ�����ս�֧���ں�ľ�Ӫ�ص�,Ҳע�������ʽ�����������ո�ծ�ṹ��������,������������Ͷ���ʽ����IJ�ͬ�㡣

�������ڱ��վ�Ӫ��������,���������뱣�ո���֮�����һ��ʱ��,����ռ��ʱ���ϵIJ���ʹ������һ���ֱ����ʽ����Ͷ�ʳ�Ϊ����,����չΪ���ջ�����һ����Ҫ��������Դ�������ʽ������Ҫ��������������,�ʽ�Ĺ�ģ��С�������ж��ٱ����ʽ��������Ͷ��;�ʽ���ԴҲ�����˱����ʽ��Ͷ��Ʒ�ֺ���������,��һ����������ٱ��չ�˾��Ʋ����չ�˾���ʲ��ṹ���ʽ�����������ͬ���������յ�����һ�㳬��һ�������м�ʮ��֮��,��Ȳ����ʽ�������ȶ��Ժͳ����Ե��ص�,��˿����ڷ��ϼ�ܵ�ǰ���¸���Ľ���Ͷ�����ϳ��������ʽϸߵ�Ʒ�֡�����Ϊ����ӵ�д����Ļ����ʽ�,����������ʽ��ǹ�Ʊ�г��ϱȽϻ�Ծ���ʽ�֮һ,��ȫ���ʱ��г����ʽ��������ž����Ե����á������ߵ��ʽ���Դ�ж����Ժ�����������ص�,�����ܵ�Ͷ�����ڵ�Լ��,�ⲿ��������ѭ��ȫ��ԭ��,ֻ��Ͷ�������д�ծȯ�������Ըߵ���������Խϵ͵��ʲ���

�����������չ�˾��˵,�����ʽ���й�ģ�����ڳ����ȶ��Ըߡ���ȫ��Ҫ��ߵ��ص�,����������������ȶ��ԺͿ�Ԥ���ԡ���Ȼ�ƿ��ų�����ʽ���,��Ҳ���������ʽ������á������¼��ķ������в�ȷ����,Ϊ��������δ�����⳥��������,���չ�˾ҪԤ��������ʽ�����Ӧ�Բ�ʱ֮�衣ͬʱ,��Ϊ��������Ļ������,���չ�˾�ھ�Ӫ�������辭�������ʽ�,��������Ӫҵ����(�繤н֧��)��˰�յȡ����,�����Ƚ���Ӫ��Ҫ��,�������շ��������߶��Ա����ʽ�����������˹涨,��Ͷ���ʽ�ı�����ģ��������ȷ������,Ϊ��ά���ȶ����ֽ���,���ջ���ֻ�������������ʽ��һ���ֽ���Ͷ�ʡ�Ͷ��Ҫ��ѭ����ԭ��:

����1.��ȫ��

������ȫ����ָҪ��֤�����˵ij�������,�ֺ����¹ʿ��ܷ������κ�ʱ��,ΪӦ����ʱ���ܷ����ĸ����ֺ��¹�,���չ�˾Ҫ���㹻���ʽ������������˾���ʲ�������ڸ�ծ,��ȷ������Ͷ���ʽ�����������ڱ��վ�Ӫ��������,�����ʽ���Ͷ�ʹ�����Ҫ��ѭ�ĵ�һԭ����ǰ�ȫ�ԡ����չ�˾�ʽ����ľ�������ʽ����ɱ�������֧�����շѶ��γ�,�������ڰ���ͬԼ���ı��ս������⳥�����,������и�ծ���ʡ������¹ʵķ������в�ȷ����,Ϊ�����¹ʷ���ʱ�ܹ�˳������⳥��������,���չ�˾����ά���ȶ����ֽ���������֪����Ͷ�ʾͱ�Ȼ�����ŷ���,�����ʽ���Ͷ�ʹ������������ľ���ͨ�����չ��������ս������,�����ɱ��ջ������ò�����ְ��������,����ʽ������ù�����Ҫ��ȫ��Ϊ��һ��,��������ȷ�����չ�˾��Ӫ�ij����������ȶ���

����2.��ֵ��

������Ϊ��ҵ,���չ�˾�ľ�Ӫ�������������ΪĿ��,����Ͷ��Ҫ�ڱ�֤��ȫ�Ե�ǰ���¸�Ч��������,�����ܶ�Ļ�ȡͶ�����档�κ���ҵ�ķ�չĿ�궼���������,���չ�˾��Ϊһ�ֽ�����ҵҲ�����⡣�ӱ��ջ����滮��չս�ԵĽǶ�����,���չ�˾�ľ�Ӫ���Է�Ϊ����Ŀ��,����Ŀ��Ͷ���Ŀ��,ÿһ�ε�Ŀ�궼��һ������漰����������,������ҵ����ı�Ҫǰ�ᡣ��ǰ�ҹ�������ҵ��ģѸ������,�����г��ɴ����ͳ����������չ����,�����г���ϵ������,�������ֳ��ֶ�����,���ջ����ļ�ֵҲ������ߡ�ͬʱ����Ҳ��������,���շ��ʲ����½�,�����ھ������������,�ͱ���Ҫ����ʽ�����Ч��,��������˾�ļ�ֵ��

����3.������

������������ָͶ���ʽ�ı�������,��ָ�������κ�ʱ��ͺ����ļ۸�������,���ܹ�Ѹ��ת����ֽ���ά�ֳ�ծ����,��֤����֧������Ҫ,���ڱ����ʽ����Ҳ���DZ���Ͷ����Ŀ�ı��������������Է�������������ý�����һ�������Է���,�������һϵ��������Ӧ�������ʽ���и�ծ��,Ϊ��Ӧ��δ����ȷ��ʱ�䷢���ı����¹�,���չ�˾����Ҫά��һ���ȶ����ֽ���,��Ӧ�Ը����⳥�����ķ�����ͬʱ�����ñ����ʽ����Ͷ��ǰ,��Ҫ�뵽һЩ���˱����¼��ķ������ܴ�����Ӱ��,���ҪΪ����֧�����¿ռ䡣�籣�չ�˾����ת����������ʱ�ڱ����¹ʷ���ʱ�����⳥����,���������˾�ľ�Ӫ״��������ĸ���Ӱ��,������Σ����ᰲ����Ϊ�˱���������������������,�����ʽ���Ͷ��ʱҪ��������Ͷ����Ŀ�ı�������,�Ӷ�����Ͷ�ʾ��ߡ�����֪�����ֵĿ������������ʲ����ʡ������г����ֱ�����,�����Ըߵ���������ܵ�,Ϊ���ڸ���Ͷ��ԭ���дﵽȨ��,�����ʽ����һ����Ͷ���������Խ�ǿ���ʲ���Ӧ��δ����ȷ�����⳥����,�ⲿ�����������ʲ��ߵ�����ʱ����;һ����Ͷ�������Խϵ͵��ʲ��Ի�ø߶��Ͷ������,�Ӷ��ڻ������������±�֤�����ԡ�

����4.ƥ����

����ƥ�����ɱ����ʽ�ͬ�������ʽ���Դ����������������,��ʵ�ʲ�����,��������������,�ʽ�������������DZ���Ͷ�ʵ��ض�ԭ�����ٱ��չ�˾�ͲƲ����չ�˾�DZ��չ�˾�����ֻ�����ʽ������Ӫҵ��ͬ,���ǵ��ʽ���Դ�ṹ�����Žϴ�IJ���,���и�������,�Ӷ���������Ͷ�ʷ����Ͷ������ҲҪ����Դ�,ͬʱ��Ҫ���г��������Ӧ�Ķ�Ԫ��Ͷ�ʲ�Ʒ��ƥ�䡣һ����˵,�߱������Ժ��ȶ��Ե��ص���������ٱ��չ�˾���ʽ���������ڽϳ���Ͷ��,����Ͷ�����������ʸ���,����ر��ʸ��ߡ������չ�˾���ʽ���Դ���ж����Ժ���������Ե��ص�,�������϶�,����ʽ��൱�ڶ��ڸ�ծ,��������Ͷ��,��ֻ���Ƕ���Ͷ�ʡ��ڱ�֤��ȫ�ԵĻ�����,�����ʽ�Ӧ���ڷ��ϼ��Ҫ���ǰ�����ʵ���Ͷ�뵽������Խϸߵ���Ŀ����������ʡ������ʽ�IJ�ͬ����ѡ����ʵ�Ͷ��Ʒ��,���ʲ���ծ����Э����չ,����ʵ������ƥ�䡢����ƥ�䡢�ٶ�ƥ����ʲ��������䡣

��������Ͷ�ʵİ�ȫ�ԡ���ֵ�ԡ������Ժ�ƥ�����ĸ�ԭ��֮���ͳһ���ì�ܡ�����֪��,��ȫ������ҵӯ���Ļ���,�����ǶԱ����ʽ����,��Ҫ�Ը��Dz��Զ�������ȫ��������������ͨ���������,��Ϊ��ȫ�Ըߵ��ʲ�ͨ�����սϵ�,��ȫ�Ը�,��˸����ױ��֡����仰����˵��������ʵ�ְ�ȫ�Եı�Ҫ�ֶΡ�

����ƥ���Ի���ʽ��ʹ��һЩ����,�Ӷ�Ӱ�������Ժ�ӯ���ԡ�

�����ڶ��ڱ���Ͷ�ʷ�չ��״

����1970���Ժ�,���ʽ���ҵ��������,����ҵ�ķ�չ�����˸�����ڻ�����ҵ����,������ҵ������������÷�չ�еĵ�λ�����ÿ�������,������ڲ�Ʒ����������ҵ�ķ�չ��ΪѸ��,��ģ������,�����ʲ�������������,ռ�������ʲ��ı���ƽ��Ϊ25%,����Ҫ������,��������ҵ��֤ȯҵһ��,��ͬ�����ִ�����ҵ������֧����������ŦԼ֤ȯ������ͳ��,Ͷ�ʹ�Ʊ�г����ռŦԼ������Ͷ���ܶ�36%,���ջ�����Ϊ��Ʊ�г�����Ҫ�Ļ���Ͷ����,����Ͷ����Ȼ��Ϊ�ִ����ڱ���ҵ���Է�չ����߾���������Ҫ֧��,������������ҵϢϢ���,����Ϊ���,�����Ч���Ʒ����Եü�Ϊ��Ҫ�����ڱ��չ�˾������ȫ��һ���Ͷ���ʲ�,�����ʽ���Ǹ����ʽ��г��ϵľ������ص��ʽ�Ӧ����,���ʱ��г������ŷ��������á����ڱ��ջ���ռ�����ۺ���ʽ���,����ÿһ�ν��־��߶�����һ���̶��ϻ������г��IJ���,��˱����ʽ���Ӫ��״���������غ�����,����һ���漰��ܹ��������⡣

����һ����������Ͷ�ʷ�չ����״

������������ҵ����,�������ϵĽ�������Ҳ�DZ��մ��,2009�걣��������12365. 86������Ԫ,ռGDP����Ϊ7. 94%,�ھ�������Σ��֮��2009���˾����Ѵﵽ3834. 5��Ԫ,��ռ��ȫ�����г��ݶ�Ϊ30. 48%,����ռ���Ű���λ�á���Σ���лָ������֮��,�ɼ���������ҵ��չ�ķ���̶�֮��ڳб�ҵ��Խ��Խǿ��ͬʱ,��������ҵҲ�ڻ�����չ����Ͷ������,ʵ�ֱ���Ͷ��֤ȯ��,�Ӷ����Ͷ�����档���������ʽ�Ͷ�ʾ��������ص�:

������һ,�ڹ�����Ͷ�������,֤ȯ��������,��������Ҫԭ�����ʲ��������;���ȫ���������ҡ�

�����ڶ�,Ͷ����ϵ����,�ṹ��Ԫ��,�Թ̶������ծȯͶ��Ϊ������Ʊ�г�Ͷ���Խ���,��Ȼ������ȷ�۸����������ij�������ܿɹ�,���Dz�ȷ���Խϴ�,�������Կ���,��Ա����ʽ��Ͷ���൱�������ڹ��ж���ʱ��,Ͷ�ʹ̶��������ʲ������ǽϺõķ��ջر��ֶΡ�

��������,Ϊ������������,������ҵԽ��Խע��Ʒ�ִ��¡������ʱ��г��IJ��Ϸ�չ,����Ͷ�������ղ�ƷҲ���ϱ�������������ӦͶ���ߵ�����������������,����Ͷ�������˶���ͨ�ɵ�Ͷ��,�Դ�������ߵ�Ͷ�ʻر��ʡ�Ͷ���Ͳ�Ʒ���ṩ���ϵ�ͬʱ���Ͷ������,�������˱���������ʵ�����ʲ��ı�ֵ��ֵ,����ܵ�����Ͷ���ߵ����������������Խ��ʽ��ģ�ϵ����ƽ��������ɱ�,ȡ�ù�ģЧ��,�Ƚ�һ�������Ͷ��������,�ֽ�ȫ�˱���Ͷ����ϵ,������Ͷ�ʵķ�չ������Զ��Ӱ�졣

���������ձ�����Ͷ�ʷ�չ����״

����Ի���������������ı��մ��,��λ����������������ҵ�ڱ��������г���Ӱ�����Ѿ��������ж�λ�ӵ�һλ����ͳ��,�ձ���Ϊһ��ֻ�������˿ڵĹ���,�������ʮ������ܱ������볬��5000����Ԫ,ռ���籣����������֮һ,ͬʱ�˾��������������ڶ�,���ò���̾�ձ�����ҵ�ڱ�������ҵ�еĵ�λ֮�ߺͷ�չ֮�졣

�����ձ����չ�˾���ʽ������ʸߴ�98.50%,�����籣����ҵ��ңң����,��Ͷ��������,�漰Ʒ�ֶ�,��Ҫ�Դ���м�֤ȯ�Ͳ�����Ϊ�����ձ������ڶ�ʮ��������ʮ�������һ��ȡ���˷��ٷ�չ,����ҵҲ��ʼ����,�����м��п�����Ҳ����������,һ��������ҵ���Ƚ�����ҵ����,��������������ҵ���ڷ�,ͬʱ��ҵ�ķ�չҲ�Ʋ��ɵ�,�⼫��Ĵٽ��������ʵ�徭�����չ����һ����,�ձ��Ƕ��ֹ���,����Ƶ��,���ڵı�����ʶ��ǿ,��˱���Ҳ�ܸ��г����ܵĽ���������ձ��Ա���ҵ��¢�ϱ�����չʹ���������ҵı�����ҵ�������ձ�����,��Щ����������ձ���������ҵ��Ѹ�ͷ�չ���ڱ����ʽ����÷���,�ձ��ı���Ͷ��������һֱά�ֽϸߵ������ٶ�,����ά����10%����,����ձ�����ҵͶ�ʵIJ����кܴ�Ĺ�ϵ���ձ�����Ͷ��ע��ʵ��,��ʵ�徭�ý�������,�ศ���,��Ͷ���ص���Ҫ��-��һ,ע�ر���Ͷ�ʵľ���Ч�档����Ͷ����ѭ�г��ȵ�,���ܽ��ʵ��,��ͬʱ���в�ͬ�IJ��ص㡣������50-60���,�ձ����ط�չ�ع�ҵ��ȡ�������õľ���Ч��,��һ������Ѹ�ٷ�չ�Ĺ����������˴������ʽ�,���չ�˾Ҳ���˻��Ὣ�ʽ�Ͷ���е����ҵ��ȡ���˸߶�����,���г��еĹ�ģҲѸ������;70���ĩ��ʼ,���ṤҵΪ������С��ҵ��չѸ��,�����ʽ���֮������һ����,��һ�����Ͷ������ת������90���,�����ʽ���ת��ϸ������֤ȯͶ�ʡ������Ͷ�ʷ��ϸı�Ĺ�����,����Ͷ��������һ����������ķ���,ͬʱ����Ͷ��ռ���ʲ��ı���Ҳ���½����ձ��������ھ�����2�������ʱ��ĵ���,�����г��ھ�����,���ݷ�����������һ������ı��ջ�������,ȡ���Ա����ʽ�����ȥ��������Ĺ涨�Թ�˾�IJ���ȫ���Ƚ���Ӫû��Ӱ�졣�ó���һ���ۺ��ձ���������2010��7�³�,����ᷢ�����ɰ����ʽ�Ͷ�����ơ�ȡ�������ʽ�Ͷ������������,����Ͷ�������һ������,�Դ�Ի�������ʽ�Ͷ�ʲ������������ʱ����

�����ڶ�,����Ͷ�ʵ����Ч�档�ձ������ʽ���Ѱ������ֵ�Ĺ�����Ҳע�ض���Ὺ����Ͷ�ʺ���ṫ����ҵ(�繫·����·��>������)��Ͷ�ʺͽ���,�ڿ�չ���Ͳ�ҵͶ�ʵ�ͬʱҲ���������Ӱ��,��������������ṫ������,һ�ٶ�á�

��������,������Ͷ��,���п������ҵͶ�ʡ�������ʮ��ķ�չ,�ձ����ڵ��г���������,��չ����ƽ��,��Ʒ��ϵҲ�ѳ���,��Ȼ��һЩ������Ʒ�ϻ���һ����DZ���г�,������Ҫ��Ʒ�ϵ��г��ռ䲻��Ϊ��Ѱ��ͻ��,Խ��Խ��ı��չ�˾������ת����⡣�й��г���Ҳ�����ձ����չ�˾����Ӱ,����Ի���������Ϻ���缯�ź����������ٱ��չ�˾�����������ι��й����»����ٱ��ա��������ϻ��ֱ��ռ��Ųι��й��������ٱ��չ�˾�ȡ��ں������ŵĹ�����,�ձ����չ�˾��ʵ����ҵ����չ,�����˷ݶ�,Ҳ�����˺�����֪����,�����˾������ơ�

���������ҹ�����Ͷ�ʷ�չ����״

����2013��,������ҵ��ܼ���ǿ��,�г��淶�Խ�һ����ǿ,ȫ����ҵ�ı������ֳ�������̬�ơ��������չ�˾ͨ�������Ż�����Դ����,��Ӫ����Ч�ʵ������,��ʵ�ֹ�ģЧ��,ӯ��״�����Ժ�ת,Խ��Խ��ı��չ�˾Ͷ�뵽��ҵ�������������г��ݶ�,������������ȫ����Ҫ���չ�˾�ʱ��ṹ���˺ܴ����,��Ӫ״��Ҳ���˺ܴ�����,�ָ�������Σ��ǰˮƽ��

��

�������������������������,�������Ž����г��ķ�չ,�ҹ������г��ܵ��������������,�Ӷ������ʽ��ܵ���Լ����������,�����ʽ�Ͷ�ʵ��г�����������ǰ����һ��,������Ѹ�����ŵ��г���ģ��һ����,�ҹ����մ��ڲ��������Ƶ�����ҵ��Ӫ�����ڳɳ���,�����г��ļ��ж���Ȼ�ϸ�,�г����̶Ȼ����ڳ�����,������Ҳ���д���ǿ����������,�й�����ҵ�����ˮƽ�нϴ���,������ȡ������ܶȺͱ���ҵ�ʲ�ռ����ҵ���ʲ���Щָ�궼���н�һ�������ռ䡣���ž��õĺ�ת�����ת��,�й������ߵ����ƹ������ɴ���תΪ�����Ͷ������,��ͥ�������ʽ��پ����ڴ���ծȯ�ȵ���Ʒ�֡����ǶԱ��յ���ʶҲ�����Ĺ�,������ʶ�ڼ�ǿ����Щ��Ϊ�ƶ������г���չ�Ķ���,�й�����ҵ�̲��ž�ķ�չDZ����

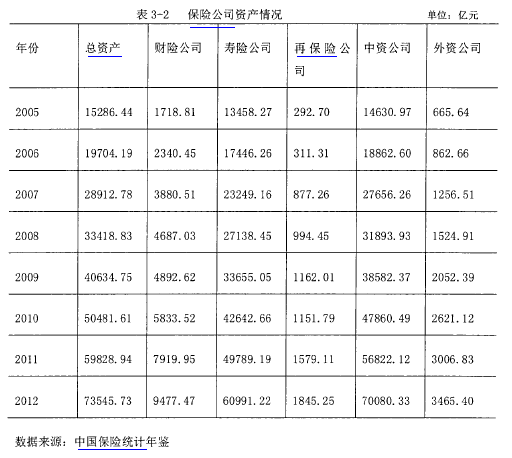

�����������ҹ�����ҵ��չѸ��,�����г��ɴ����ͳ����������չ����,�����г���ϵ������,�ʲ���ģ�����Žϴ���ȵ�����,����������������ٶȴﵽ30%���ҡ�2013��,�ҹ��������볬��1. 7����,ͬ������11. 1%������,���ձ�������8908��Ԫ,ͬ����������Ϊ2.4%;�����պͲƲ��ձ�������Ϊ126.5��Ԫ��4394��Ԫ,ͬ������20. 3%��25. 1%;����������4716. 3��Ԫ,ͬ���������ȴ�20%�������ʲ��ܹ�ģ73545.73��Ԫ,�����ʽ�Ͷ�ʶ�Լ6.85����Ԫ��������˵,�ҹ����չ�˾ӯ��״�����Ȳ�����,�ʲ�Ҳ�нϴ���ȵ�������

��

���������ű��չ�˾���������ļ�ǿ�Լ����ڱ�����ʶ�ĸ���,�ҹ������������˴���ȵ����,��2007�굽2012��,�ҹ���������һֱ�����˵ݽ��������ٶ�,��ģҲѸ������,��26647��Ԫ������68542��Ԫ,����ͼ3-1���Կ���,�����ҹ������г��Ŀ���,����ҵ�ľ�����������,����������Ȼ������������,������Խ��ԽС������һ������,����Ľ�����Ͷ�����ʽ��Ͷ�ʺ�����,�����ʲ�ռ�����ʲ��ı���Խ��Խ�ߡ���Щ���ҹ������ʽ�Ͷ������ʮ����խ,�����ܵ�������ܵ�Ҫ��,���ʽ������л�Ͷ���ڹ�ծ,���й������г�������չ������,��ЩƷ�ֵ�ȷ���˷dz���Ҫ���ƶ����á��������д�����ʺ�ծ������һ��ϵ�,ͨ������ʱ��ʵ�������൱�����½�,����ñ����ʽ�Ͷ�ʵ��ۺ������ʴ���ۿۡ����ű�����ҵ��ģѸ������,�����ʽ��������������չ,�й�֤���2014 (01)���ļ�����һ���ſ������ʽ���������,��������ʽ��������Ͷ�ʴ�ҵ�����й�˾��Ʊ,��Щ�ĸ��ʩ����شٽ��˱���Ͷ�ʵķ�չ��Ͷ�����������Ҳ�������Ƕ��ʽ�����Ч�ʺͷ��չ�����˼����

����Ŀǰ�ҹ�������ҵͶ�������Ͳ�Ʒ����Ϊ���չ�˾��ȡ���ѵ���Ʒ��,���ڼ��ϱ��պ�Ͷ�ʵĹ�����һ��,����˲���Ͷ���ߵ���������Ҳ���ʽ�����Ч�ʽϵ�,�����ʲ���,�����Ʒ�ľ���������ۿ�,�����������Ʒ�ijɳ�����ͳ��,��2005�굽2012���ڼ�,�����ʽ��ƽ��Ͷ�������ʺܲ��ȶ�,�������Ƶ�����Ը������ʽ��ӯ������������˲�ȷ����,�谭�˱�����ҵ��һ���Ĺ滮��

����2008��,�ܹ��ʽ���Σ��Ӱ��,ȫ�����һƬ�µ�,����û�кܺõ�ʹ�÷��չ�ܹ���,�����ʽ�Ҳδ������,Ͷ����������ˮ,�����ʽ�����Ч�ʽ���,�����ʼ����½�������2%������ 2009��,����Σ�����,���ʾ���������������,�г���������,���п�ʼ����ɫ,�����ʽ��������������ԵĻ������ɼ�����Ͷ�������ʸ��ʱ��г��IJ���״���������,�ʱ��г��IJ�����Ӱ�챣�ձ����ʽ�����Ч��,ʹ�������ۿ�,����Ҳ�����ӵ�������ҵ����Ա���ҵ����Ҫ�İ�ȫ��ԭ������˿���,����ڷ����ʱ��г������ͬʱ���Ʒ��ճ��˹ؼ���,����ָ�ڻ�����������һ���̶��ϼ�С���ַ��ա�

���������ڹ�ָ�ڻ���չ�ſ�

����һ����ָ�ڻ���չ����

������ָ�ڻ���������Ʒ��һ��,���ڹ�Ʊ�г��Ļ���������������һ���µĽ���ʽ������֪���κ���������ķ�չ������һ����˳,�ɳ��ڼ��ܻ�������������ĸ���ѹ��,��ָ�ڻ����䷢չ������Ҳ�����⡣�ݹ۹�ָ�ڻ��ķ�չ����,���Ǹ����䷢չ�ij̶ȿ��Խ�ʱ�仮��Ϊ�����ĸ���:

����(һ)������(1982—1985��)

�����Զ�ս�����Ժ�,�����ʱ����徭��Ѹ�ͷ�չ,һ����������,����20����70��������ж����ƵĽ���������ʯ�ͼ۸����,��ԴΣ����ʼ���������,���Ҳ��֮���ǡ�ͨ���������س���˷�����ҵľ���,��������������ʼ���ԷŻ�����ͣ�͡��ʱ��г�ͬ���ܵ�Ӱ��,�����ʲ��ձ���ˮ,��Ʊ�۸�Ĵ�������úܶ�Ͷ����Ѫ���ء�Ϊ�˴Ӽ���仯�Ľ����г���ȫ������,Ͷ������Ҫһ���ܹ���Ч���ϵͳ���ա�ʵ���ʲ���ֵ�Ľ��ڱ��չ��ߡ�����һ������,��Ʊָ���ڻ�Ӧ�˶���,���ཻ�������뵽��ָ�ڻ���̽��֮����,��ʵ����������ָ�ڻ��Ĺ��ܺ������Լ���δﵽ��õ����ڱ�ֵЧ������һʱ��,��ҶԹ�ָ�ڻ�������“��ѧ�߸�”��ģʽ��,�г�����Ҳ����̫�ȡ�

����(��)�ɳ���(1986—1987��)

�����г��Ӿ���Σ�������չ���,�ʱ��г����лָ�����,��ָ�ڻ��������ཻ����������Ƶ����Ʒ��֮һ������һʱ��,��ָ�ڻ�ƾ�������õ����ڱ�ֵ���۸��֡������Լ��ʲ����õȶ��صĹ�Ч,����Ͷ���ߵĻ�ӭ�������ڻ��г�����Ϣ�����жȱȹ�Ʊ�г���,Ͷ���߿����ڽ��յ��г�����Ϣ��,�������ڻ��г�����ͷ��,�Ӷ��������г����������������ڻ��г�����׳��,��ָ�ڻ���Լ�Ľ�����������,��1984���������ڻ��г���,��ָ�ڻ���������,�����˳������֮һ�Ľ�������Ѹ�ٷ�չ��������ָ�ڻ������г��������������Һ͵���Ͷ���ߵ�ע����,ҲΪ��������������ָ�ڻ�Ʒ���ṩ�˽����������ָ�ڻ������ѳ�Ϊ����������Ҫ���ڻ�Ʒ��,Խ��Խ��Ĺ��Һ͵�������������һ���С����ھ߱����ڱ�ֵ��������Ͷ���ȶ����г�����,�ܹ����㲻ͬ��Ͷ������,�������Ͷ���߿�ʼ�����ָ�ڻ�����,�����ڱ�ֵ,��Ͷ������,��ָ�ڻ�������ȫ����������ijɽ���Ѹ����������ʹ��Ƶ��Խ��Խ�{,����ģҲ���ϷŴ����ǹ�ָ�ڻ��ijɳ���,��ָ�ڻ����е���һ���ֳ�������Ͷ����������,��ָ�ڻ���Ӱ������һ���Ӵ�

����(��)ͣ����0988—1990��)

����1987��10��19��,��������“��ɫ������”,���������ֹ���һ�챩�������ķ�֮һ,���ڷ籩������Ļ���ܵ���������г����ĵ�Ӱ��,��ָ�ڻ��г���ģ������С,�����������»�,�г��������ԡ���������ο����,��ι�����Ͷ���߽�һ���˽��˹�ָ�ڻ�,Ҳ���г������߶Թ�ָ�ڻ���“˫��”�������˳����ʶ,�����˹�ָ�ڻ����Խ��ͷ�����������,���Dz���ʹ��Ҳ��Ŵ���ʧ,��Ϊ������һϵ�д��Ͷ���ļ��������������������ҳ�̨��Ӧ�Դ�ʩ,��һ����ǿ�˶Թ�ָ�ڻ����ķ��ռ�ܺ��ƶȹ淶����ŦԼ֤ȯ�������涨50��Ϊ��ˮ��,��?��˹30�ֹ�ҵָ���ǵ����������ʱ���������Ƴ�ʽ����(Program Trading)����ָ��,��Ͷ�����и����Ե���ʶ,�Ӷ����ƹ���Ͷ����

�����ڻ����������ƶ����ǵ�ͣ�ƶ�,���ݲ�ͬ���ڻ�Ʒ��������ͬ���ǵ�������,���Լ���ͻ���¼�����Ͷ����Ϊ���ڻ��۸�ij��,���ͼ۸����,�Ӷ�����Ͷ���ߵ������ά���������г�������Щ��ʩ�������г��۸��Ǽ����ĸ���,ƽ���˼۸�,���Ժ���г�����������Ҫ���á����ڼ��̨��һϵ�����߱�֤�˹�ָ�ڻ��г��ij���ƽ������,Ϊ20����90�����ָ�ڻ��ķ����������̵档

����(��)������(1990������)

��������20����90�����,�����Ͷ�����˽Ⲣ���뵽��ָ�ڻ�,��ָ�ڻ������ø����ձ�,����Ҳ����ƽ��ͨ��,Ͷ���ߵ�Ͷ����Ϊ��Ϊ���ǡ��ھ���ǰ�漸�νϴ�IJ��ۺ�,��ָ�ڻ��г����ڳ���,��ӭ�������ķ����ڡ����ͬʱ,��ָ�ڻ�������Ӱ������һ���Ӵ�,���ʻ��̶Ȳ������,һЩ��չ�й���Ҳ�Ⱥ��Ƴ���Ʊָ���ڻ�Ʒ�������뽻�ײ�ȡ�ò����Ľ�������ڼ��ǹ�ָ�ڻ���չ�Ļƽ���,ȫ���ָ�ڻ�������Ѹ�����ӡ�

����������ָ�ڻ�����

������ָ�ڻ���1982�굮����Ŀǰ���ж�ʮ����,�г���֤������������Ѹ�ٷ�չ��Ӱ�����������������г��IJ���,�ù�ָ�ڻ����з��չ��������ʼ��Ͷ���߹㷺����,Խ��Խ�����ʹ�ù�Ʊָ���ڻ������з��նԳ塣��ָ�ڻ�����Ϊ��Ծ�̶���ߵ��ڻ�Ʒ��֮һ,��Ȼ�����ڱ�ֵ����ѹ��ߡ�

��

��������ͼ���Կ���,��ָ�ڻ��ijɽ�����Ҫ�ֲ�����̫�ͱ����������,��ָ�ڻ������緶Χ�ڵķֲ���Ϊ���С��Դ�2010���ҹ����й�ָ�ڻ���,��������ķ�չ,��ָ�ڻ���Ȼ��Ϊ�����г��ϲ��ɻ�ȱ��һ����ɲ��֡��ҹ�����Ͷ����������,���й�˾�����ձ鲻��,ͬʱ�г����սϴ�,��������Ϊ����Ź�Ʊ����,�����ʽ�����Ʊ�г������Žϴ��Ͷ�ʷ���,���ַ��ռ�����ţ����Ҳ����ʤ���������г�˲Ϣ���,����Ī��,����Ͷ������δ�������г�,������ʶ���д����,���г�ȱ��������ʶ��һ������Լ�˻���Ͷ���ߵ�������ߡ�

��������֪��,���ڱ�ֵ�ͼ۸����ǹ�ָ�ڻ����ɻ�ȱ����������Ҫ������,���������ڱ�ֵ������Ϊ����ֻ��г��������յ���Ҫ��ʽ,��ָ�ڻ����Ƴ���ʹ������Ļ��Ϣ���ж���Ͷ������Խ��Խ�ѡ����ͬʱ,�����г����ķſ�,�ҹ������г�������������,��Ӫ�ɱ��������,��Ӫ�����Ķͱ��շ��ʵ��½�ʹ���������б�ҵ��������չ�г���չ��ģ������������ʽ��Ѿ�����Ͷ�ʹ�Ʊ,�������ʱ��г������Ͷ����,�����Ʊ�۸�IJ���������ȷ���ԡ��������������ʽ�Ͷ�ʹ�ָ�ڻ�,������������г�����,���������ؿ�����������һ����,Ҳ�ñ����ʽ�����ö��˸����չ�ܵĹ��ߡ������ڻ��г��Գ�۸�,�ѷ��������ڽϵ�ˮƽ,�ܸ���ʵ�ֱ����ʽ�ı�ֵ��ֵĿ��,ʹ���չ�˾�ڽ���������о���������һ���Ƕȿ�,�����ʽ������������ʽ����ʱ��г�������֮һ,�ſ������ʽ�Ͷ�ʹ�ָ�ڻ���һ���ƺ�,��ָ�ڻ��Ľ����г��л���Ͷ���ߵı��ؽ�������,����ƽ���ɼ۲������ȶ��ʱ��г�����������Ӱ�졣ͬʱ,���Ź��ʻ��̶ȵ����,Խ��Խ����ʱ��ͼ���ʵ���ۺ�Ĺ��Ᵽ�չ�˾�����й��г�,Ŀǰ,��������Ҫ������ս��ڼ��źͷ�����ҵı��չ�˾(�簲�����š������ż��š��ͺ����)���Ѿ������ҹ������г�,���Ǿ߱����������߷��յ�Ͷ����Ŀ��ʵ������Ȼ���dz�����ʽ����ò����ܱ�����ѧϰ�ͽ��,�����ǿ��ľ�������,�й����չ�˾���г��ݶ�ܿ��ܻ��½��������й��ı��ջ����ܹ��ڷ��ϼ��Ҫ���ǰ���º������ù�ָ�ڻ������ڽ��ڹ��߽������ڱ�ֵ�ͷ��չ���,�ǾͿ������г����������ܶ�һ�����ơ���ָ�ڻ���Ͷ�ʾ������¹���:

����(һ)���ù�ָ�ڻ��������ڱ�ֵ

����һ����,��Ʊָ�����ڻ��۸��������Ʊָ���۸�����һ�¡���ָ�ڻ��ǽ����ڹ�Ʊָ��֮�ϵ�������,һ����˵,�ֻ��г����ڻ��г������ܵ���ͬ�ľ������ص�Ӱ��,�����г����ٵ�ϵͳ��������,�۸����ƻ�������ͬ����ν���ڱ�ֵ����ָ��������Ͷ����ͨ�����ڻ��г��������ֻ��г��ʲ���ģ�൱�ķ���ͷ��,�����ڻ��۸���ֻ��۸������һ���Լ��ڻ��۸�ع�ԭ�����Գ��ֻ��г��ļ۸�,�Դ˽����ֻ��г��ϵ��ʲ���ϵļ۸�����,�Ӷ�ʵ�ֽ����յ�����Ŀ�ġ����仰˵���Ƕ�ͬһ����Ʒ���������,���ֻ��г��������Ļ������ڻ��г������,��֮��Ȼ��

������һ����,��Ʊָ�����ڻ��۸����Ʊָ���۸������ڻ���Լ���ٽ�,���۸����£������һ�¡�����ڻ��۸����ֻ��۸�ͬ,�ͻ���ֵ����������������,Ͷ������Ȼ����Ź�,����ʹ�ڻ����ֻ��۸���ͬ��ͨ�����۸�䶯��һ���Թ���Ͷ�����,ʹͶ����ϵ������ʲ�����С,�����ڻ����ֻ�֮��ķ���Գ�����,��Ϻ�����沨���ʱ�û�н������ڱ�ֵ�Ĵ��ֻ���Ʊ��ϵ������ʱ䶯ҪС�����,������Ͷ�ʲ��Կ����������档����ȷ����Ʊδ������ʱ,����ͨ����ָ�ڻ�����ܷ���,�Ӷ�����������ʧ�����,�ڽ���ȫ�Ĵ���,�з����ϵͳ�Է��յ��¹���������Ͷ�������ڱ�ֵ��������Եø�Ϊ���С�

����(��)�����ڱ��չ�˾��Ч�����ֽ���

�������չ�˾��ȡͶ���˵ı���,�Ǹ�Ͷ����һ����ŵ,Լ��һ����ͬ�ϵı����¼�����,���չ�˾Ҫ�����⳥��������,����ʽ�����þ��в�ȷ���ԡ�����,��Ӫҵ��������Ծ���������ҵҪ�Է����м������е����,��ά��ƽ�����С����չ�˾����û��Ԥ�������ȶ����ֽ���,�����ٴ��ģ���������ʱ�Ͳ��ò������������۹�Ʊ����Ϊ,����������Ӧ�ͻ����,��Ʊ�۸���µ�,���չ�˾Ϊ�˱��ָ���Ҳ�ó���,��һ�ٶ������п��ܳ�������г�������Ʊ�۸�Ĵ����,�����ʽ�Ҳ�����Ʊ�ʲ�eֵ�����ܾ����Ȼ��,��ָ�ڻ����Ʊ������ͬ,��������ڹ�ָ�ڻ��Ľ����������ڶԺ�ۡ��г��Լ������жϡ�

���������ʽ���Ͷ�ʹ�ָ�ڻ�,���ջ����Ϳ����ڹ�ָ�ڻ��г��Ͻ��з��������,����ʱ���ڻ��г��Ͻ���Լƽ��,�Ӷ����Ʒ���,����ʧ������͡�