����ժҪ������ͨ����19992016��䷢����27�ݹ����ڿ��ϵ�297ƪ���������Ϣ��¶������о������������ܽ�, �������������Ϣ��¶�о���������㷺, ��������״����Ϊ��;�о��������������, �������о���ʵ���о��Ͱ����о��ı��ػ��ϵ�;�о���������Դ�ս��ḻ, �����Ծ���ѧ����Ϊ��, ���ѧ������ѧ������ѧӦ�ý��١����, �ҹ����������Ϣ��¶�о���Ȼȡ����һ����չ, ������������Ȼ���ڲ��ͽ�һ�����ƵĿռ䡣

�����ؼ��������������Ϣ��¶,�о�����,�о�����

����A Review of Corporate Social Disclosure Research in China

����Abstract��Through the review and summary of the research literature on 297 social responsibility information published in 27 domestic periodicals in 1999-2016 years, this paper finds that the research topic of social responsibility information disclosure is increasingly extensive, but it is still based on the current situation description, and the research methods are increasingly diversified, but the research, experimental and case studies are more and more diverse.The proportion is still relatively low, the theoretical sources of research are increasingly abundant, but economic theories are still the main ones, while sociology, psychology and ethics are less applied.Therefore, although our country's social responsibility information disclosure research has made some progress, it still has gaps and further improvement compared with foreign countries.

����Keyword��CSR,Research method,Applied theories

����һ������

����2008��1��, ����ί����������������ҵ����������ε�ָ�������, Ҫ���������������ڷ���������α��档12��, �Ͻ��������������������й�˾2008������������εı��漰�ڲ�������������������¶������֪ͨ��, Ҫ����ҵ��2009����¶���������Ϣ, ������Ҳ����֪ͨ, ǿ�Ʋ�����ҵ��¶������α��档�ƶȻ�����ת��ʹ���ҹ���¶���������Ϣ����ҵ�������վ���, ��2006�걦�ֹ�˾������һ��������α���������2015��, �ҹ���ҵ������������α����32�����ӵ���1703�ݡ�ʵ���Ŀ��ٷ�չ�ƶ��������о��Ľ���, �ҹ���ҵ���������Ϣ��¶�о�����������ӡ�Ϊ����ȷ�ҹ���ҵ���������Ϣ��¶�о��ķ���ʵ�����������Ϣ��¶�о���Ŀ��, �б�Ҫ�������о�����ϵͳ���������ܽᡣ�����ܽ�ع���1999~2016��6�·����ڹ�����Ҫѧ���ڿ��ϵ����������Ϣ��¶�о�����, ϵͳ�ܽ����ҹ����������Ϣ��¶�о�����״, �Աȷ������ƶȻ����仯���ҹ����������Ϣ��¶�о���Ӱ��, ϣ���ܶ�δ����������о��ṩָ���ͽ����

������������ѡȡ

�������IJ����ڿ������ķ���, ��“�������”��“������λ��”��“���������Ϣ��¶”��“������α���”��“�ɳ�����չ����”��“�ۺϱ���”Ϊ�ؼ��ʻ������, ��“�й��ڿ�ȫ�����ݿ�”�н��м�����Ϊ��ʹ�������д�����, ����ѡ������27���ڿ���Ϊ�о�����, �������������硷����������ѧ����������ѧ������������о�����������о����������ù�������������������о������������ƾ��������й�ע����ʦ�������ƾ�������ʵ���������ƾ��۴ԡ������ƾ��о��������������ù������������þ�γ����������뾭���о�������ͳ������ߡ������ִ��ƾ�������֤ȯ�г������������й�������ѧ�������й��˿�·��Դ�뻷���������������ơ���������ƾ���ѧѧ�����������ϲƾ�������ѧѧ��������ɽ���ƾ���ѧѧ���������ƻ��¿��������ƻ�ͨѶ���������֮�ѡ���

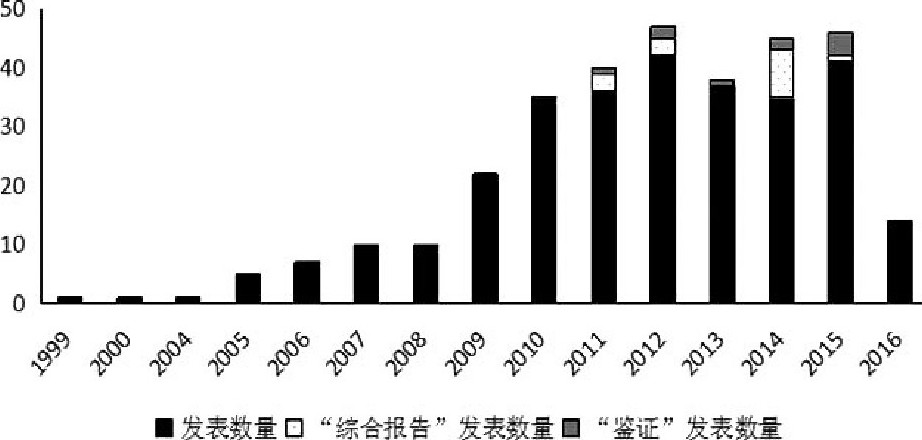

����������1999~2016��6����Ϊ����ѡ������, ���뻷����Ϣ��¶����ȫ��Ϣ��¶��Ա����Ϣ��¶���о��������ijһ��������º�����������, ���õ�297ƪ���������Ϣ��¶��ص����¡���ͼ1��ʾ, 1999~2008�����������Ϣ��¶������о���չ����, ʮ������35ƪ�о��ɹ����Դ�2008���Ͻ����������������֪ͨǿ�Ʋ������й�˾��¶������α�������, ���������Ϣ��¶������о����չ����, ��ֹ2016��6��30���ۼƷ�������262ƪ (�����й��ڿ�ȫ�����ݿ�¼��ʱ��, �е�������Ȼ�Ѿ�����, ������δ¼�����ݿ�, ����δ��������) , ������15ƪ�ǹ����ۺϱ�����о���10ƪ����������α����֤���о�, �������ٵ�Ҳ��ӳ��δ���������һ����չ���ơ�

��

�����������������Ϣ��¶�о�����

�����ҹ���ҵ���������Ϣ��¶������о�������, ���Ƿ�չѸ��, ���ֳ������ص�:����, �о�����㷺, ���ݱ���̡��������ۡ���״���������������Ϣ��¶������Ӱ�����غ;��ú������������;���, �о���������, ���淶�о��ʹ�����ʵ֤��������, ���е����о���ʵ���о��Ͱ����о�;���, �о�������Դ����, ������ѧ������ѧ����漰���ѧ������ѧ������ѧ�����ѧ�����ࡣ���Ľ����о����⡢�о��������о�������Դ����������ҹ���ҵ���������Ϣ��¶������о��ɹ�����������

����(һ) �о�����

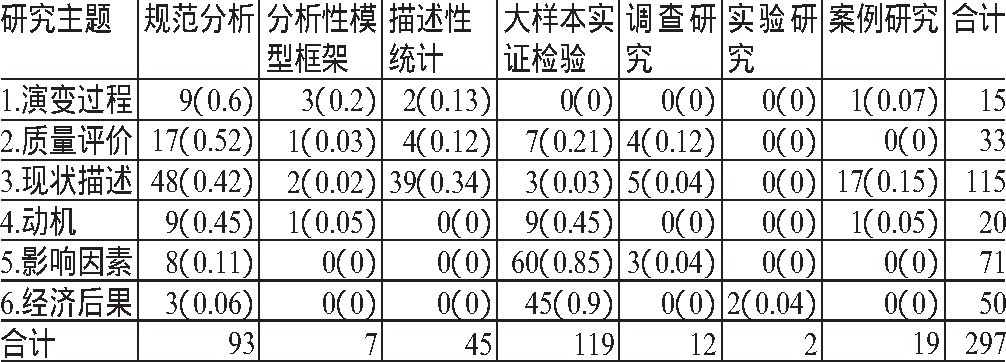

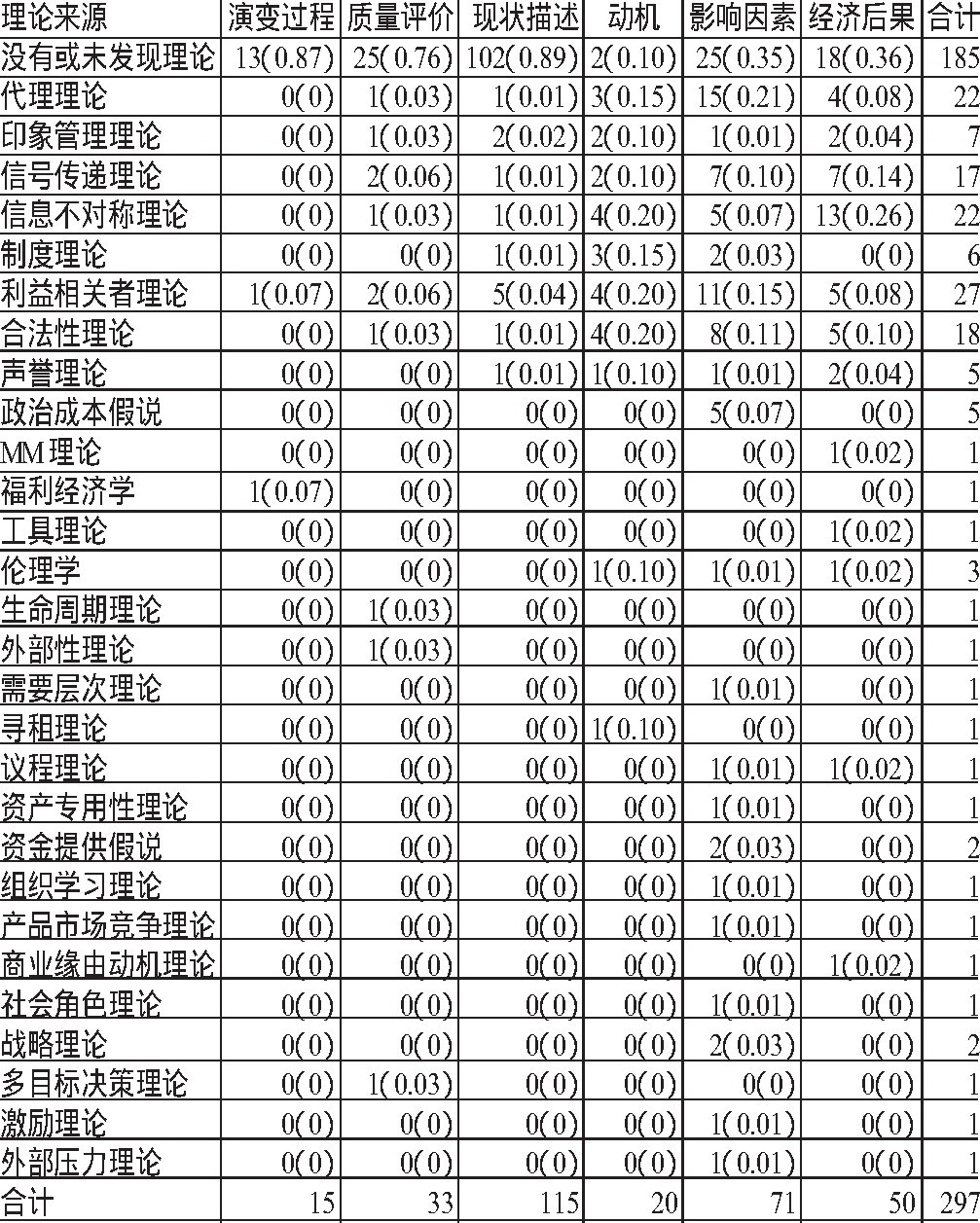

�������Ľ��й���ҵ���������Ϣ��¶�о������Ϊ�ݱ���̡��������ۡ���״������������Ӱ�����غ;��ú��������, ���1��ʾ, ��1999~2016��6�¼��297ƪ������, �漰���������Ϣ��¶�ݱ���̵��о�Ϊ15ƪ (5%) ���漰���������Ϣ��¶�������۵��о���33ƪ (11%) ���漰���������Ϣ��¶��״�������о���115ƪ (39%) ���漰���������Ϣ��¶������Ӱ�����ص��о��ֱ���20ƪ (7%) ��71ƪ (24%) ���������������Ϣ��¶���ú�����о���50ƪ (17%) ��

�������о���������, ����ʱ�������, ÿ���о�������о��ɹ�����������, ����, �й����������Ϣ��¶��״������Ӱ�����ص��о����������������Ϊ�˽�һ������1999~2008���2009~2016������ʱ������������Ϣ��¶�о������Ƿ���ڲ���, ���Ľ����˿�������, ��������������ε��о���������������� (x2=12.95, p=0.024) ��1999~2008����й����������Ϣ��¶��״�������о�ռ�������, 2009~2016���������µľ����������Ӳ���, ����Ա��������½�, ��51%�½�����37%, ������¶���������Ϣ����ҵ����������, �о����������Ϣ��¶Ӱ�����غ;��ú�����о����д���ȵ�����, �ֱ��9%��6%���ǵ���26%��18%���ɴ˿ɼ�, ���������Ϣ��¶�о�������ʵ���ķ�չ��������ġ�

��

����ע:������Ϊ�ٷֱ�, ��ͬ��

����(1) �ݱ���̡������о�����15ƪ����, ��Ҫ���ܹ��������������Ϣ��¶����ʷ���̺��ۺϱ�����ݱ����, ͨ�����������ա����ȷ�����ҵ���ʷ������ҹ���ҵ���������Ϣ��¶�ķ�չ�ṩ�����

����(2) �������ۡ�������ҵ���������Ϣ��¶�������۵��о���Ҫ����������:һ�Ƕ������������Ϣ��¶ָ����ϵ���о� (5ƪ) , ���Ƕ������������Ϣ��¶���ȡ��ɿ��ԡ����������Ժͼ�ֵ����Ե��о� (28ƪ) ���о��������, �ҹ���ҵ��¶�����������Ϣ����ֵ���� (�����С�������, 2006��2007) ���ɿ��Ե� (����÷��, 2015) ����Ϣ���ȵ� (����ܵ�, 2012) �������������ָ����ϵ�д����� (������, 2013) ��

����(3) ��״�����������о��ɹ��������, һ����115ƪ����, ռȫ����������39%, �о����н�������Ӣ�����������������������Ϣ��¶��״�� (л�͵�, 2008;���, 2010;���绪, 2015) , �н����ض���ҵ���������Ϣ��¶��״�� (����˪, 2010) , �����ض����������й�˾Ϊ�о������ (����, 2014) , ���Կ����˾Ϊ�о������ (����÷, 2014) , �����Ե���˾Ϊ�о�����İ����о� (�����ȵ�, 2009) , �о���������, �����ȱ������֧��, �����ظ��о��϶ࡣ

����(4) �����������о�������Խ�С, ֻ��20ƪ����, �����о��ӽDz�ͬ, ��������, ���Խ���ҵ���������Ϣ��¶������Ϊ����:һ�ǺϷ�������, ����ҵ��¶���������Ϣ��Ϊ�˻�ȡ��ά�ֺϷ��Ե�λ (�̸յ�, 2012) ;���ǻ����ƶ�ͬ����ѹ��———ģ��ͬ����ǿ��ͬ���淶ͬ�� (�ⵤ���, 2015) ;���Ǿ��ö���, ����ҵ��¶���������Ϣ��Ϊ�˻�ȡ��������, �Ի��� (2010) ��Ϊ��ҵ֮������¶���������Ϣ��Ϊ�������ҵ��������ȡ��Դ, �����µ� (2012) ��Ϊ��ҵ��¶���������Ϣ��Ϊ�˻�ȡ�����ߵ���ͬ�ʹ����Ʒ��������, �Ӷ�ʵ��������ҵ��ֵ, ���ľ� (2012) ����Ϊ��ҵ��¶���������Ϣ��������Ԥ����ҵ����Ѱ���һ����Ϊ��

����(5) Ӱ�����ء�������ҵ���������Ϣ��¶Ӱ�����ص��о����Ը���Ϊ����:һ�Ǵ��ƶȻ������ӽ�չ�����о�, �ƶȻ������������ƶȻ����ͷ������ƶȻ������Ʒ�г������� (��ӱ, 2012;��Ө��������, 2013;����, 2013) ;������Ҫ����¶���������Ϣ����ҵ�ڲ����е��о�, ���о���ҵ��ģ������״����ӯ������������ʱ�䡢�����ṹ�����������Ϣ��¶��Ӱ�� (�����, 2007) ;���Ǵ���Ϣʹ���ߵĽǶ�չ�����о�, ���о���������ߵ���Ϣ��������������Ϣ��¶��Ӱ�� (��������, 2015) ��

����(6) ���ú���������о�����50ƪ����, �������������������Ϣ��¶������Ӱ�����ص��о����档�о��������, ��ҵ���������Ϣ��¶�����ڽ����ʱ��ɱ� (��������, 2010) �������ҵӯ������ (���Ľܵ�, 2012) ����ǿ�������ƺ����ι����Ĵ���ЧӦ (�ƬB��, 2014) ����������Լ�� (��ɺ÷��, 2015) ��

����(��) �����

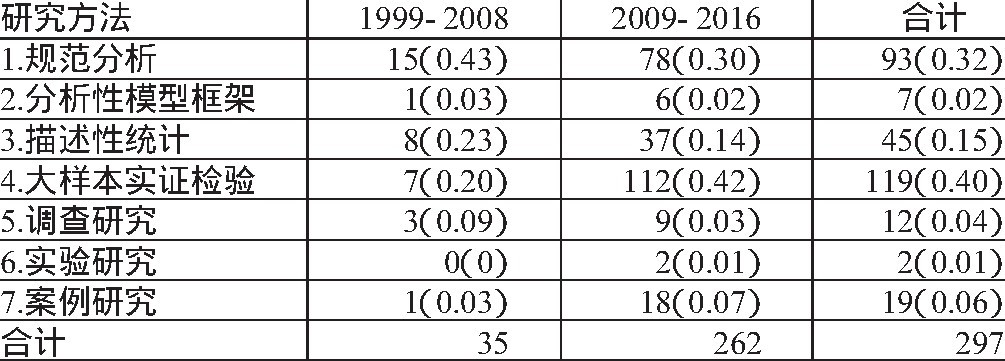

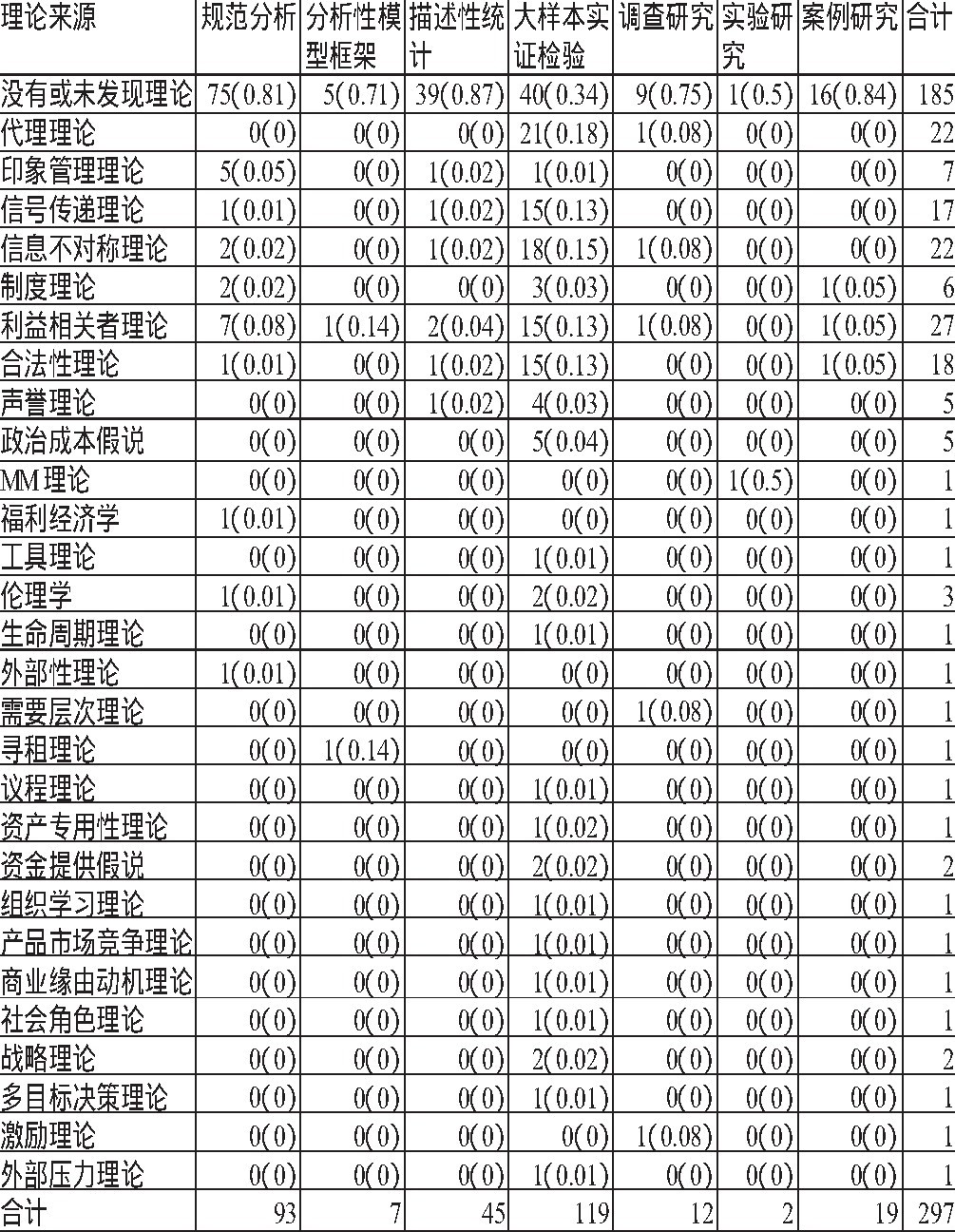

����(1) �о���������ȷֲ������������� (2009) ������� (2014) �ķ����, ���Ľ����������Ϣ��¶������о���������Ϊ�淶������������ģ�Ϳ�ܡ�������ͳ�ơ�������ʵ֤���顢�����о���ʵ���о��Ͱ����о�7��, ֮���Խ������ݿ�Ϊ������ʵ֤�о���Ϊ������ͳ�ƺʹ�����ʵ֤����, һ����Ϊ��ǰ�ҹ�ѧ������ڴ�������ͳ�Ʒ���Ϊ�������о��ɹ�, ���������о��������в�ͬ�ļ������Ⱥ�˵����, Ϊ��ȫ�淴ӳ�ҹ���ǰ���������Ϣ��¶������о��ɹ����о�����, ���Ľ������о������ֿ�������

��

�����ɱ�2�ɼ�, 1999~2008����2009~2016����о��������Թ淶������������ͳ�ƺʹ�����ʵ֤����Ϊ��, �����ε��о������������������� (x2=10.35, p=0.111) ���淶�����ʹ�����ʵ֤������о��������, ͬʱ���ٲ���ѧ�߿�ʼ�����ʾ������ʵ���о�, �о��������ڶ�Ԫ����

����

����(2) �о��������о������ķֲ�����3��ͬһ�о����ⰴ���о����������˷��ࡣ�ӱ�3�ɼ�, ���������Ϣ��¶�ݱ���̺��������۵��о��Թ淶����Ϊ�� (�ֱ�ռ60%��52%) , ���������Ϣ��¶��״���о��Թ淶������������ͳ��Ϊ�� (�ϼ�76%) , ���������Ϣ��¶������Ӱ�����غ;��ú�����о����Դ�����ʵ֤����Ϊ��, �ֱ�ﵽ45%��80%��90%��

����(��) ������Դ

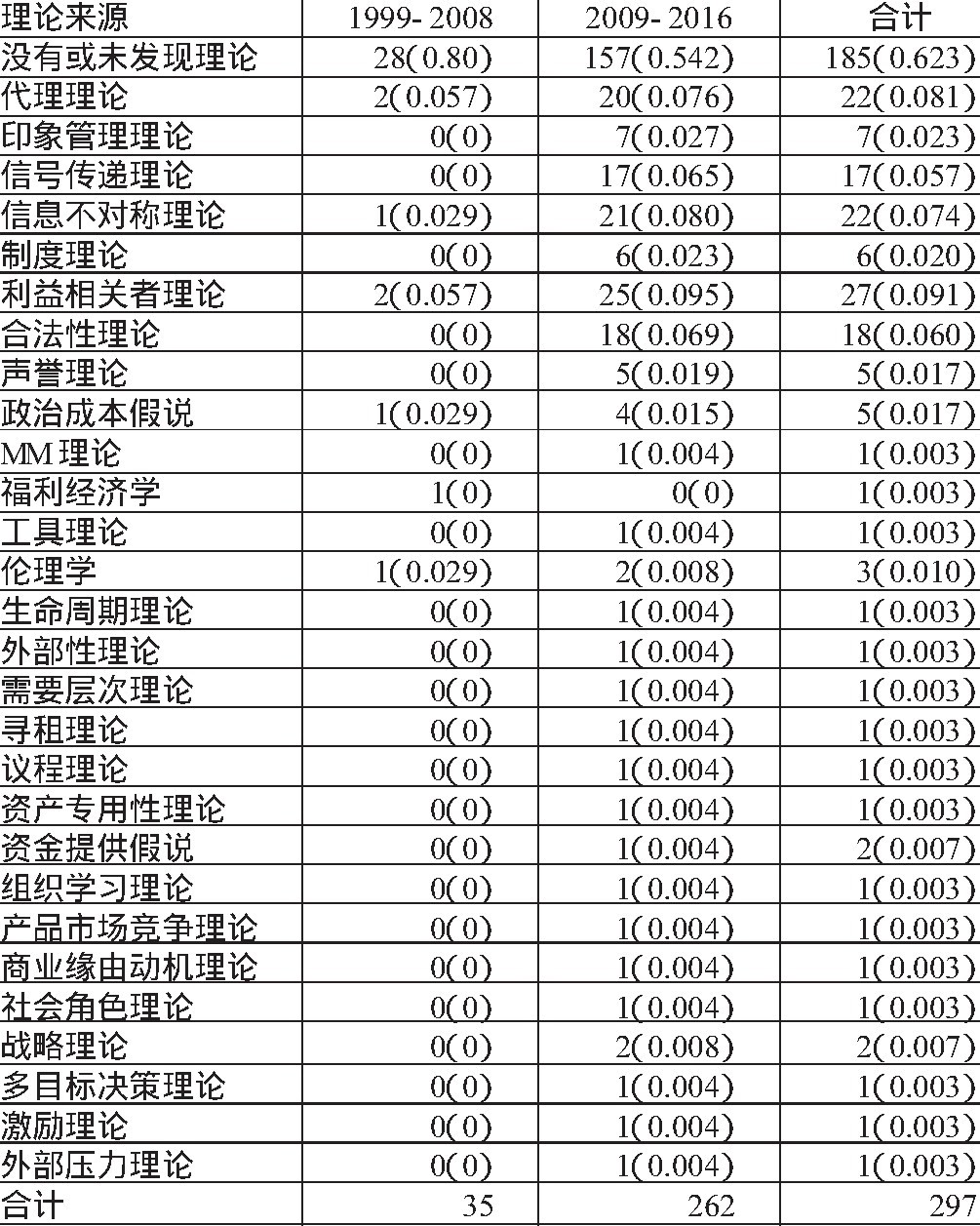

����(1) ������Դ����ȷֲ���ͨ����������ͳ�Ʒ���, ���ķ����ҹ�ѧ�������������Ϣ��¶������о����ݵ����۶���, �����˾���ѧ������ѧ�����ѧ������ѧ������ѧ�����ѧ������, �������4��

������297ƪ����������, 62.3%������δ��ȷ�����������, ��ͳ�Ƶ�28�־���������, �������ۡ��źŴ������ۡ���Ϣ���Գ����ۡ�������������ۺͺϷ����������õ����, ռȫ����������36.3%����1999-2008�����о����, 2009~2016�����о������õ�������Ȼ����Ԫ��, ����“û�л�δ��������”���о���ռ������� (54.2%) , ���β������������� (x2=24.06, p=0.678) ��

����(2) ��ͬ�о���������۷ֲ�����5��ͬһ�о����ⰴ��������Դ�����˷��ࡣ�ɸñ��ɼ�, ���������Ϣ��¶�������ۺ���״�������о����������������Ϊ��Ҫ��������Դ, ���������Ϣ��¶������Ӱ�����غ;��ú�����о���������Դ��Ϊ������, �������ۡ��źŴ������ۡ���Ϣ���Գ����ۡ�������������ۺͺϷ������۾�������λ��

����

����(3) ��ͬ�о����������۷ֲ�����6��ͬһ�о���������������Դ�����˷��ࡣ�ñ���ʾ, ���������Ϣ��¶�淶�о���Ҫ��ӡ��������ۺ��������������Ϊ���ۻ���;������ʵ֤�������õ��˸�������, �ǶԸ������۵ļ���;������ģ�Ϳ�ܡ�������ͳ�ơ������о���ʵ���о��Ͱ����о���ȱ�����۵�֧�š�

�����ġ��о�չ��

����ͨ����1999~2016����ҹ�ѧ�߷�������ҵ���������Ϣ��¶�����������������2008��ǰ���о��ɹ��ıȽ�, ���ķ��־�����1999~2008�����о��ɹ����, �ҹ����������Ϣ��¶������о�ȡ����һ���Ľ�չ, �о������Ϊ�㷺���о�������Ϊ������������Դ���Ӷ�Ԫ��, ������Ȼ����һЩ�����ؽ�����ƵĿռ�, ��������:

����

������һ, ���������Ϣ��¶�о����������д���������Ȼ���������Ϣ��¶�о���������Դ���������, ���������о������й�����δ������ȷ��������Դ, �����ǶԹ�����ʵ���������ͽ���, û�����������۵ĸ߶ȡ�����, �ھ���Ӧ�õ�28��������, �Դ������ۡ���Ϣ���Գ����ۺ�������������۵Ⱦ���ѧΪ��, �����о��о������õ��ƶ����۽���Ӧ��, ����ѧ������ѧ���������ѧ����Ҳ�������á�

�����ڶ�, ���������Ϣ��¶�о��ķ�Χ�д���չ�������о�������Ȼ����㷺, ��������״������Ӱ�����غ;��ú���о�Ϊ��, ���Ҵ��ڴ������ظ��о����������������Ϣ��¶����״, ����ѧ����Ҫ����������Ϣ��¶ˮƽ, ���ٿ������������Ϣ������Ŀ��Ա��������Ϣ������������Ϣ�ȵ���¶�����������ҵ��Դ����, ���ٵĺϷ�����в��ͬ, ��ҵ���ܻ�ѡ����¶���ֶ���ȫ�����������Ϣ, ���ڲ�Ʒ��Ա���������������Ȳ�ͬ���͵����������Ϣ, ��¶ˮƽ���ܴ��ڽϴ����, ����б�Ҫ����¶�ľ�����Ŀ�Ͽ�����ҵ��¶����״��������Ӱ�����غ;��ú��������, �������������Ϣ��¶Ӱ�����ص��о�, Ŀǰѧ����Ҫ���ƶȻ�����˾��������, ���ٿ�����Ϣʹ���߶����������Ϣ��¶��Ӱ�졣���, �������˵�������α����֤���ۺϱ���ҵ��, �о��Ÿո���, �о��ɹ������١�

��������, �о�����Ӧ��һ����Ԫ����Ŀǰ���������Ϣ��¶���о������Թ淶�����ʹ�����ʵ֤����Ϊ��, �����о���ʵ���о��Ͱ����о�����Ӧ�á������о����Դ����������Ϣ�Ĺ�������������������, �˽����������Ϣ��¶��������α����֤�Ķ�����Ӱ������, Ϊ�о��ṩ����֧�֡������о�������Ե�����ҵ���������о�, �˽���ǿ������¶��������ҵ���������Ϣ��¶���ص���ݱ䡣��֮, Ϊ�˽�һ�������ҹ����������Ϣ��¶���о�ˮƽ, δ���о�Ӧ�����ݲ�ͬ���о�����ѡ��ͬ���о�����, �Բ�ͬ�����ۺͼ�˵���м���, �Ӷ�ָ�����������Ϣ��¶ʵ���ķ�չ��

���������

����[1]�����С�������:����˾����걨�����������Ϣ�ļ�ֵ�о�——�������ݵ�ר���ʾ�������, ���������硷2006���12�ڡ�

����[2]�����С�������:�����������Ϣ�����������ֵ����——���й�˾����걨�����ݷ�����, ������о���2007���2�ڡ�

����[3]����÷����˧��:���ҹ����й�˾���������Ϣ�ɿ���ʵ֤�о���, �����֮�ѡ�2015���5�ڡ�

����[4]����ܡ�������:�������ⲿ�Ե�������λ����Ϣ�����о���, �����֮�ѡ�2012���10�ڡ�

����[5]�����������¡�ë����:����ҵ���������Ϣ����������ϵ����——���ڶ���Ϣʹ���ߵ��ʾ����顷, ������о���2013���1�ڡ�

����[6]л�͡�������:������������λ����Ϣ��¶ģʽ����ʾ��, �����֮�ѡ�2008���12�ڡ�

����[7]���:��Ӣ����ҵ���������Ϣ��¶������ʾ�������, ���ƻ�ͨѶ��2010���3�ڡ�

����[8]���绪:�������ſ���Դ��˾���й����ҵ�����˾������α���ȽϷ�����, ���������ơ�2015���22�ڡ�

����[9]����˪:��������������ҵ���������Ϣ��¶��Ϊ������, ��ͳ������ߡ�2010���20�ڡ�

����[10]����:���㽭ʡ���й�˾���������Ϣ��¶����״������, ���ƾ��۴ԡ�2014���5�ڡ�

����[11]����÷:���ڻ������˾���������Ϣ��¶������ѡ��, ���ƾ��۴ԡ�2014���12�ڡ�

����[12]�����ȡ��½���:������ֿ�ʵʩ���������Ϣ��¶��, ���������ơ�2009���5�ڡ�

����[13]�̸ա���ƽ:���ҹ����й�˾���������Ϣ��¶ʵ֤�о���, ��ͳ������ߡ�2012���20�ڡ�

����[14]�ⵤ�졢���������:����ҵ���������Ϣ��¶���ƶȶ����о���, ��ͳ������ߡ�2015���22�ڡ�

����[15]�Ի���:��Ԥ����Լ�����ⲿ�����������ҵ���������¶��Ӱ�졷, ���й��˿�?��Դ�뻷����2010���20�ڡ�

����[16]�����¡�������ë����:����˾���������Ϣ��¶�뾭�ö����о�——�����й����й�˾������α���ľ���֤�ݡ�, ��֤ȯ�г�������2012���7�ڡ�

����[17]���ľ�:������Ȩ���͡�����Ѱ���빫˾������α���:һ�������Կ�ܡ�, ������о���2012���1�ڡ�

����[18]��ӱ:��������������Ȩ������Dz�����Ϣ��¶——���й����й�˾Ϊ�о�������, ��ɽ���ƾ���ѧѧ����2012���5�ڡ�

����[19]��Ө��������:���ƶȻ�������ҵ���������Ϣ��¶��ϵ��ʵ֤�о���, ���й�ע����ʦ��2013���12�ڡ�

����[20]�������ٷ塢����Ȫ:����ҵ������α����֤�Ӱ�������о�——�����ҹ����й�˾�ľ���֤�ݡ�, ������о���2013���3�ڡ�

����[21]�����:����˾�����빫˾���������Ϣ��¶——�����ҹ����й�˾�ľ���֤�ݡ�, ������о���2007���3�ڡ�

����[22]��������ʩ���á���ӨӨ:����������߶���ҵ���������Ϣ��¶Ӱ���о���, ���ƻ�ͨѶ��2015���1�ڡ�

����[23]��������Ф��ƽ��������:����ҵ���������Ϣ��¶���ʱ��ɱ��Ļ�����ϵ——������Ϣ���Գ��ӽǵ�һ��������ܡ�, ������о���2010���9�ڡ�

����[24]���Ľܡ���ռ��:����ҵ���������Ϣ��¶��ý���ע������ҵ����Ч��ϵ�о���, ������ѧ����2012���9�ڡ�

����[25]�ƬB�����:�����α��������������Ϣ��¶�������Ŵ���, ������ѧ����2014���11�ڡ�

����[26]��ɺ÷��������:�����������Ϣ��¶�����ʦѡ��������Լ��——����A���г�����֤�ݡ�, ��ɽ���ƾ���ѧѧ����2015���2�ڡ�

����[27]������Ф���ҡ�������:���й���������о�������, ������о���2009���9�ڡ�

����[28]���桢�。��¬����������:���й���������о�������չ����, ������о���2014���9�ڡ�

����[29]�ⵤ��:���й���ҵ���������Ϣ��¶������״�о���, �����֮�ѡ�2012���1�ڡ�

����[30]����:��dz���й���ҵ���������Ϣ��¶��״��, ���������ơ�2012���3�ڡ�

����[31]����������:���й���ҵ���������Ϣ��¶�����ݽ綨��������������״�о���, ������о���2007���7�ڡ�

����[32]���������ַ���������:����ҵ������λ���ڵ����й����о�������, ������������о���2011���11�ڡ�

����[33]�ΰ��������:����ҵ�������ȱʧ:���ǰ�����, ���ƻ�ͨѶ��2018���10�ڡ�