摘要:以创业板153家中小企业为研究样本, 通过对企业年报、企业社会责任报告和公司网站的内容分析构建了企业社会责任披露指数, 探索我国中小企业公司治理与企业社会责任披露之间的关系, 并且结合我国的中小企业的特点, 在研究框架中引入了政治关联.实证结果显示:管理层持股对企业社会责任披露有负面影响;外资持股、董事长具有政治关联对企业社会责任披露有正面影响, 并且董事长兼任总经理会加强董事长的政治关联对企业社会责任披露的影响;然而, 公共持股、董事会独立性和董事会的政治关联强度对企业社会责任披露没有显着影响.最后, 结合相关结论, 提出促进中小企业加强社会责任披露的建议.

关键词:公司治理; 企业社会责任披露; 中小企业; 政治关联;

引言

公司治理与企业社会责任作为管理学的两个重要研究范畴, 近年来获得了管理学研究者的高度关注[1].随着研究的深入, 学者们发现二者之间存在显着的相关关系.公司治理的各个维度都会对企业履行社会责任各个层面的工作产生重要的影响, 例如有研究表明公司治理情况将会影响企业在环境保护方面的表现[2], 同时企业履行社会责任的选择和表现反过来也会影响公司治理机制[3].而公司治理和企业社会责任都与企业的发展和经营状况密切相关, 例如二者都与企业的市场价值正向相关[4], 同时二者及其相互关系将会对企业同其利益相关者的关系产生重大的影响[5].并且许多企业将公司治理同企业的可持续发展结合起来, 通过公司治理结构调整更好的改进企业社会责任表现, 从而促进企业的可持续发展[6].因此, 公司治理和企业社会责任不仅受到了学术界的高度重视, 企业也逐渐开始重视公司治理、企业社会责任以及两者之间的关系.特别是在中国这样的新兴经济体和发展中国家, 中国企业在公司治理和履行企业社会责任等方面与西方发达国家相比还存在着明显的差距[7], 这也为学者们研究中国企业公司治理与企业社会责任的关系以及内部的影响机理提供了广阔的空间.同时, 随着企业社会责任研究的不断深入以及企业社会责任理念的传播, 学术界和公众不再将目光局限在大型企业和跨国企业的企业社会责任履行情况[8], 而且开始关注中小企业的企业社会责任履行情况, 中小企业的社会责任也成为了目前企业社会责任研究的一个热点[9].而中国的中小企业同西方发达国家的中小企业相比, 在公司治理机制方面存在一些不同的特点, 如存在着家族性经营、高管具有政治关联等.同时, 公众对于企业社会责任表现也愈加关注, 中国的中小企业逐渐热衷于通过年报、企业社会责任报告和公司网站等渠道披露企业社会责任履行情况, 并希望通过企业社会责任披露来达到改善企业形象、维护企业的公共关系和提高企业的人力资源水平等目的[10,11].

目前, "大众创新, 万众创业"的风潮正在全国范围内展开, 中小企业、特别是创新型中小企业的发展得到了高度关注, 中小企业已经成为我国重要的经济增长点、发展的新动力、经济结构调整的推动力量.中小企业履行企业社会责任, 不仅有利于改善人民的生活质量和生存环境, 也有利于维护其与利益相关者的关系并且促进自身的可持续发展.随着我国中小企业的快速发展, 其中很多企业已经发展成为具有一定规模并具备相对完备的公司治理结构和企业社会披露制度的企业, 例如创业板上市的中小企业, 这些企业具备持续发展成为大型企业甚至国际知名企业的潜力.同时相比于大型国企、央企和在中国经营各项业务的跨国企业, 国内目前针对中小企业的企业社会责任研究还相对匮乏, 特别是企业社会责任披露方面.那么在中国, 中小企业的公司治理情况是如何影响企业社会责任披露, 政府应该如何通过公司治理方面的相关政策促进中小企业履行以及披露企业社会责任呢?这些问题的解决都对于中小企业的经营以及促进中小企业履行社会责任具有重要的现实意义.

在这样的背景下, 本文以创业板的中小企业为切入点, 探索了公司治理与中国企业的企业社会责任披露之间的关系.首先通过对公司治理与企业社会责任披露的相关研究进行梳理, 对已有的研究进行总结和归纳, 针对中小企业的实际特点以及中国的实际情况提出研究假设, 提出本文的研究框架.然后, 将企业年报、企业社会责任报告和公司网站三种披露渠道予以结合构建中国企业的企业社会责任披露指数 (CSRDI) [1], 最后通过创业板的中小企业的实证检验研究假设并分析公司治理对企业社会责任披露的影响.

文献回顾与假设提出

已有研究表明, 企业在企业社会责任方面的决策以及表现同企业的内部和外部的公司治理制度具有正面的联系, 例如董事会的独立性、董事会领导以及股权结构等[3].而企业社会责任披露作为企业社会责任的一项重要工作, 也会受到公司治理制度的影响.根据制度理论, 公司治理结构的确定在于获得公司存在的合法性[12], 减少公众对于组织合法性的质疑已经成为企业社会责任披露的重要驱动力[13].通过对公司治理结构的有效改进, 可以显着的将企业社会责任的理念贯彻到公司的日常经营和运行中, 特别是在改善与利益相关者的关系方面有显着作用[14].根据利益相关者理论, 企业的公司治理制度和结构会受到利益相关者的影响, 而企业社会责任披露的重要作用在于向利益相关者传递企业的相关信息, 维护和改善企业与利益相关者的关系并提升企业的声誉[15], 例如通过披露企业慈善捐赠等信息可以改善品牌在消费者心中的形象[16].因此综上, 企业社会责任披露与公司治理之间存在着很强的相关性.例如, Khan等人的研究中, 以孟加拉国的企业为例, 探讨了新兴经济体国家的企业的公司治理的不同因素对企业社会责任披露的影响[1];而Jizi等人则是以美国银行业为研究对象, 深入研究了发达国家的金融企业的公司治理与企业社会责任披露之间的关系[17];Sharif和Rashid也针对巴基斯坦的商业银行的公司治理结构对企业社会责任报告的影响进行了深入的实证研究[18].这一系列的研究表明公司治理同企业社会责任披露的关系已经成为了企业社会责任相关研究的的一个热点问题.目前学术界主要将公司治理特征分为两大类进行研究:一是公司的股权结构特征, 包括公司的管理层持股比例、公共持股比例等;二是公司的管理层及董事会特征, 包括独立董事占董事会人数比例、董事长兼任总经理、高层管理人员的个人特征等[24].其中通过管理层持股比例、公共持股比例和外资持股比例三个维度可以完整的刻画公司的股权结构特征[1], 股东作为企业的重要利益相关者, 不同股东群体由于企业股权结构的不同使其对企业的经营的影响力度存在差异.而从公司管理层的特征来看, 在相关的研究中公司董事会的独立性和董事长兼任总经理这两个维度对企业社会责任披露的影响受到国内外学者的广泛关注.然而, 中国企业同其他新兴经济体国家或发展中国家的企业相比, 具有一些独特性, 如中国企业的高管往往具有一定的政治关联[19].中国正处于经济转型的大背景下, 政治关联同公司治理之间存在着密切的关系, 企业高管的政治关联会对企业经营的各个方面产生重要的影响[20].因此, 在中国情景下, 探讨公司治理与企业社会责任披露之间的关系, 必须结合政治关联进行综合分析, 而不能仅仅从股权结构、独立董事人数等公司治理层面探讨二者之间的关系.因此本文将企业高管的个人特征中政治关联特征进行细化, 通过引入董事会政治关联和董事长政治关联这两个维度来深入刻画企业高管的政治关联特征.在现有研究的基础上, 本文分别对公司治理和政治关联的不同因素对企业社会责任披露的影响进行文献综述, 结合中国中小企业的特点提出相应的假设, 构建本文的研究框架.

1、管理层持股与企业社会责任披露

管理层持股对于企业自发性信息披露的影响一直是会计领域比较关注的方面, 而多数研究发现管理层持股与企业自发性的信息披露程度是负相关的[21].企业社会责任披露中的许多信息与上市公司年报中强制披露项目不同, 主要依靠企业自发性予以披露, 例如员工权益保护、社区参与等.因此企业社会责任披露水平在一定程度上受到管理层持股的影响.根据王海妹等人对中国A股上市企业的研究, 高管持股对于企业承担企业社会责任具有显着的负面影响[22].同时, 由于家族式治理的现象在中国的中小企业中非常普遍[23], 这些中小企业的管理层不仅管理企业, 而且持有企业较高比例的股权, 使得管理层在制定企业重大决策时, 往往首先通过家族内部会议决定, 再通过正式的董事会会议[24].因此, 这些企业并没有很强的意愿向其外部的利益相关者披露社会责任信息.此外, 封闭型企业的管理人员往往不热衷于参加企业社会责任活动, 因为这些活动的成本可能远远高于所获得潜在利益[25].特别是对于中小企业而言, 参与企业社会责任的成本相对要更高.因此, 很难期望封闭型或管理层持股比例高的中小企业会发布更多的企业社会责任信息.综上, 提出如下假设:

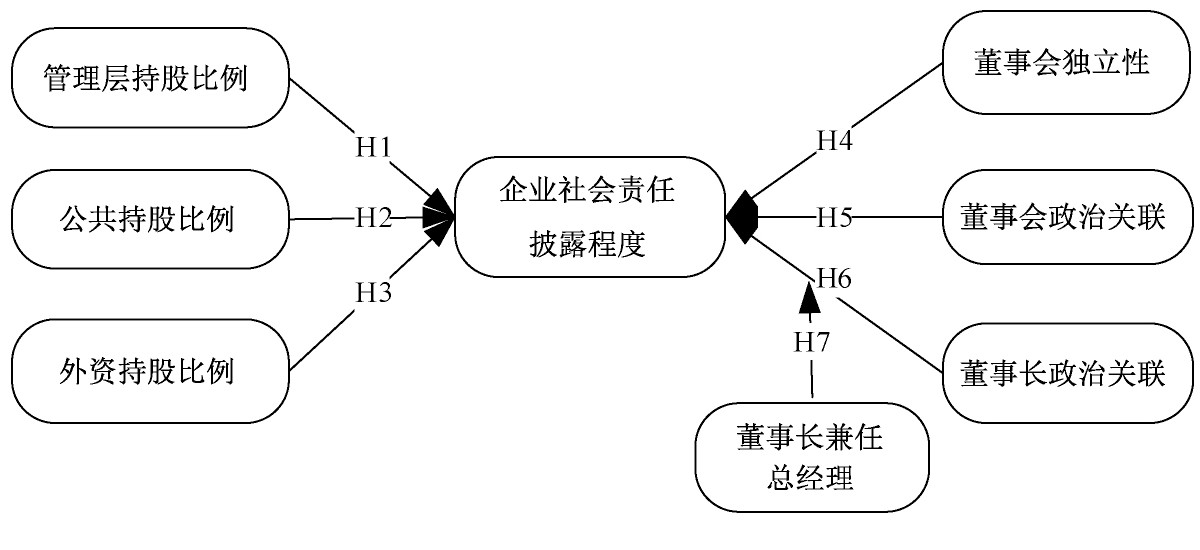

H1:管理层持股比例同企业社会责任披露的程度之间存在负向关联.

2、公共持股与企业社会责任披露

同管理层持股比例高的企业不同, 公共持股比例高的企业往往由多个投资者共同投资, 而这样的股权结构往往会给企业带来更大的压力来进行自发性披露[26].在股权结构相对分散的企业中, 企业的决策会受到多个利益相关者的共同影响, 在这种情况下, 进行企业信息披露所带来的收益很可能大于成本, 企业社会责任的披露是企业与利益相关者之间重要的信息交流渠道, 有效的企业社会责任披露有利于维护企业与利益相关者之间的关系, 并且公共持股比例高的企业往往具有更好的企业社会责任表现[27].公共持股比例高的企业会更加热衷于参加社会或社区活动, 从而需要发布这些活动信息以提高企业的公众形象, 提高企业社会责任披露的程度.此外, 对于公共持股比例高的企业而言, 公共问责十分重要, 公众希望企业能够披露更多额外的信息便于更好的了解企业的经营现状以及企业是否履行社会责任.综上, 提出如下假设:

H2:公共持股比例同企业社会责任披露的程度之间存在正向关联.

3、外资持股与企业社会责任披露

由于管理层和股东之间的分离, 使得外资持股比例较高的企业有更大的压力和需求去进行社会责任信息披露, 从而使外国投资者更好的了解企业的经营状况.此外, 外国投资者在价值观和理念方面同中国的经营者往往存在差异, 外国投资者十分重视企业社会责任表现, 尤其是企业在社会和环境方面的表现[1].此外, 对于中小企业而言, 企业社会责任披露是企业向外国投资者表明企业存在的合法性的重要手段, 企业社会责任披露有利于从外国投资者获得持续的资金投入并且取悦那些重视商业伦理的投资者[28], 同时外国投资者作为企业重要的利益相关者, 通过企业社会责任披露可以使他们能够获得更多收益从而加大投资力度[29].因此, 重视商业伦理的投资者可能会正面影响企业的企业社会责任表现, 包括企业社会责任披露程度.尽管目前跨国资本不断涌入中国, 外资参股的现象在中国已经非常普遍, 但是由于政策限制等原因, 外资的持股比例通常比较低, 但是有研究表明外资参股有助于A股上市公司履行企业社会责任[22], 而对于创业板的中小企业而言, 外资持股比例相对较高, 也有可能促进社会责任披露.综上, 提出如下假设:

H3:外资持股比例同企业社会责任披露的程度之间存在正向关联.

4、董事会独立性与企业社会责任披露

聘请企业外部人士担任独立董事, 已经成为我国上市公司在公司治理上的一项重要制度.人们普遍认为, 独立董事能够通过监督企业的各项管理活动加强董事会的职能, 从而更好的保护投资者的利益[30], 已有研究也表明企业社会责任披露与董事会独立性之间存在显着的联系[31].董事会独立性主要是通过企业中独立董事占董事会成员总数的比例来体现, 而董事会独立性可以加强企业社会责任披露.尽管独立董事制度已经在我国上市企业中广泛建立起来, 然而目前我国企业设立独立董事的主要目的在于履行相关部门的规定, 例如中国证监会在《关于在上市公司建立独立董事制度的指导意见》中指出:上市公司董事会成员中应当至少包括三分之一独立董事.同时, 我国企业的独立董事制度还存在诸如独立董事独立性不强, 实际地位不高等问题, 但是随着我国上市企业公司治理的不断完善和相关政策的落实出台, 独立董事在上市公司中管理运营中的作用在不断提升, 特别是在监督企业的信息披露等方面.综上, 提出如下假设:

H4:独立董事占董事会成员总数的比例同企业社会责任披露的程度之间存在正向关联.

5、董事会政治关联与企业社会责任披露

根据资源依赖理论, 政府是企业的一项关键外部资源[35].对于我国中小企业而言, 经营状况和发展空间很大程度上要受到企业与各级政府关系的影响, 政企关系在企业外部知识产权保护较弱以及市场机制不完善的现实情况下, 是一种宝贵的资源[19].对于以中小企业为主体的民营企业来说, 通过建立政治关联, 有助于企业减少成本, 获得稀缺资源, 取得政府相关项目或政府采购, 从而增加盈利[35].正是由于政治关联可以为企业的经营和发展带来一定的收益, 中小企业的董事会中很多成员都具有政治关联或政治背景, 例如担任各级人大代表或政协委员, 曾经在政府相关部门工作过等, 董事会的政治关联程度可以通过具有政治关联或背景的成员所占比例体现.董事会的政治关联在为企业发展带来收益的同时, 也为企业经营带来了一定的要求和限制, 特别是体现在企业履行社会责任方面.首先, 具有政治关联的董事会成员通过参加各项政治活动, 其往往具有比较高的思想觉悟以及社会责任感, 在制定企业相关经营策略时, 会更加关注社会责任履行[19], 特别是企业社会责任的披露.其次, 由于政治关联可以给企业和董事本人带来一定的价值, 因此, 董事通常具有较高的意愿维持其政治关联, 同时由于董事所具有的政治头衔和背景, 公众以及媒体对于这类董事的关注度也较高, 这些因素都会促使企业积极履行社会责任, 从而提高董事在社会中的声望并且帮助董事积累一定的政治资本, 进而改善企业与政府之间的关系[36], 而这都需要企业进行良好的企业社会责任披露.综上, 提出如下假设:

H5:董事会政治关联同企业社会责任披露的程度之间存在正向关联.

6、董事长政治关联与企业社会责任披露

董事长作为企业的最高管理者, 其个人特征对于企业的经营活动具有重要的影响, 这一点在企业履行社会责任方面可以得到充分体现, 特别是当前许多企业从公司战略的角度高度重视企业社会责任, 试图通过战略性企业社会责任获得竞争优势[37], 因此董事长作为公司战略的重要制定者, 能够对于企业社会责任在公司整体战略中的作用和地位产生重要影响.中小企业的董事长往往是企业的创始人或者重要创始人之一, 在企业内具有较高威望, 通常具有相对较高的社会威望, 更加关注自身的社会形象, 在我国创业板上市的中小企业中, 董事长具有政治关联的现象非常普遍.同董事会的其他具有政治关联的成员相似, 董事长具有政治关联, 会使其在领导企业以及组织制定企业经营策略时, 更加侧重于社会责任的履行[38], 同时由于董事长在企业经营中的特殊性和影响力, 董事长可以通过自身影响其他董事会成员以及高管的思路和工作方式, 使得其是否具有政治关联对于企业履行社会责任的影响作用更加明显, 从而促进企业进行社会责任披露.综上, 提出如下假设:

H6:董事长具有政治关联同企业社会责任披露的程度之间存在正向关联.

7、董事长兼任总经理与企业社会责任披露

董事长与总经理的职位融合会对企业的内部领导和治理的相关事项产生重要影响.尽管有研究认为董事长与总经理职位的分离有利于加强企业监督有关利益相关者关心的关键决策的质量[39], 但是董事长兼任总经理会使得企业经营决策的制定和具体执行高度一致, 从而在某些情况下提高企业的效率.在创业板的中小企业中, 董事长兼任总经理的情况也很普遍, 尤其是某些企业是由家族企业发展过来或者具有家族特征的企业.虽然有研究表明董事长兼任总经理对企业社会责任披露没有直接影响[1], 但是董事长兼任总经理还是会对企业社会责任披露产生影响, 特别是在考虑董事长的政治关联的情况下.董事长兼任总经理会加强董事长对于企业的控制, 使得董事长在领导企业的过程中更好的体现自己的经营理念和经营哲学, 特别是在企业履行社会责任方面, 具有高度社会责任感的企业家可以通过兼任总经理更好的促进企业履行社会责任以及披露社会责任信息.综上, 提出如下假设:

H7:董事长兼任总经理对董事长具有政治关联同企业社会责任披露的程度之间存在的关联具有调节作用.

综合以上假设, 本文通过中小企业的公司治理特征两大类的七个维度来研究中小企业公司治理与企业社会责任披露之间的关系, 本文的研究框架如图1所示:

图1 研究基本框架

研究设计

1、样本及数据来源

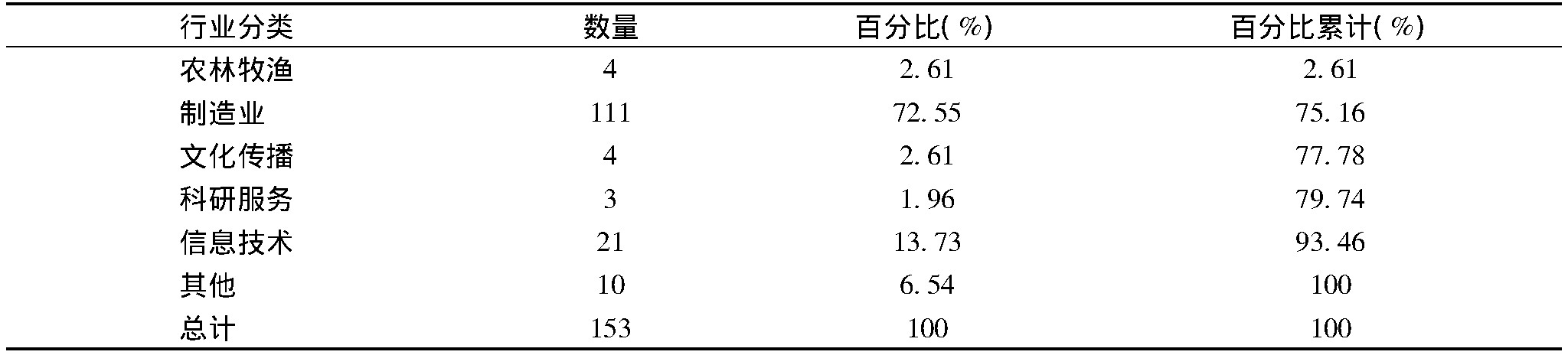

本文选取2011年前在深圳证券交易所创业板上市的153家企业为研究样本.主要原因在于, 本文的研究目的在于探索公司治理与企业社会责任披露的关系, 需要对公司的公司年报、企业社会责任报告和公司网站的信息进行深入分析, 样本企业必须具备较为完善的企业信息披露体系, 而在创业板上市的中小企业信息披露体系相对完善, 因此样本的选择基本能够满足本研究的需要, 且在数据获取方面具有可行性.根据创业板的上市规则和相关要求与财政部公布的《中小企业标准暂行规定》, 所有在创业板上市的企业都可被认为是中小企业.表1展示了样本企业的行业分布情况, 行业分布参照Wind数据库对行业的分类, 其中大多数企业属于制造业 (111家) , 信息技术行业的企业也比较多 (21家) .进一步分析制造业样本, 发现很大一部分企业与高新科技以及IT行业相关, 例如信息设备制造商和药品制造企业.而农林渔牧等传统行业的样本企业也是以技术创新为导向.从初步分析可以发现样本企业符合我国创业板企业"二高六新"的特征[40].本文的数据来源于多个渠道, 其中企业财务数据来源于企业2012年报, 公司治理相关数据, 例如股权结构等来源于Wind数据库, 董事会成员的政治背景及政治关联数据来源于Wind数据库, 根据2012年企业年报中披露的高管及董事会成员的个人简历加以验证, 最终确定董事会成员的政治身份.样本企业的企业社会责任披露情况则是通过内容分析法, 对2012年企业年报、2012年企业社会责任报告以及企业的官方网站中的相关内容进行搜集和整理得到.同时, 本研究在153家企业中随机抽取了20家企业, 并对其在2013年的企业社会责任披露情况以及高管人员变动情况进行了分析, 结果显示:这20家企业在这两方面同2012年相比变动很小, 表明企业在这两方面的经营状况相对稳定, 本文所选取的用于描述因变量和自变量的数据具有一定的跨年适用性, 尽管本文只采用了2012年的数据, 但能够揭示样本企业在一定时期内企业公司治理与企业社会责任披露之间的关系.

表1 样本企业的行业分布

2、企业社会责任披露指数 (CSRDI) 的构建

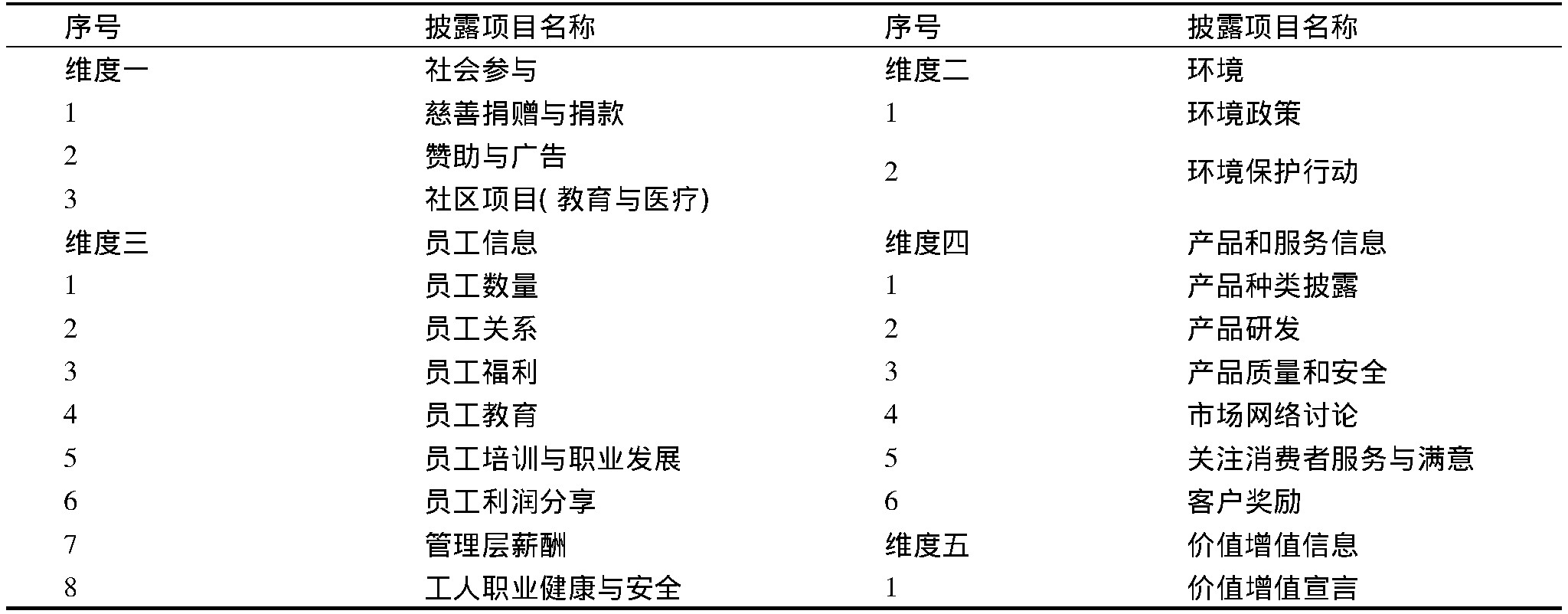

为了客观的描述中小企业的企业社会责任披露程度, 参照外国学者针对马来西亚以及孟加拉等国的企业构建的企业社会责任披露指数[1,41], 根据创业板的中小企业的实际特点构建了针对中国中小企业的社会责任披露指数.同时, 对国外学者所构建的企业社会责任披露项目进行了更新和修改:首先删除了儿童劳动权益保护相关项目, 因为创业板上市企业中基本不存在使用童工等情况, 同时我国对儿童权益的保护措施明显好于孟加拉等国, 因此将该项删除;其次, 增加了"环境保护行动"项目, 当前环境问题在我国受到高度重视, 例如北京雾霾、水污染等问题, 公众日益关注企业在环境保护方面的表现, 因此我国很多企业都在披露在环境保护方面所进行的社会责任活动.具体调整后的企业社会责任披露项目如表2所示, 总共五维度二十个项目.

以前学者构建的企业社会责任披露指数主要通过企业年报中的企业社会责任披露情况进行分析, 从而判断企业社会责任披露程度.本文在分析企业年报的基础上, 加入了对企业社会责任报告和对企业官方网站的分析.因为, 随着互联网的快速发展, 网络在人们生活中的重要性越来越高.当民众对某企业的相关信息感兴趣时, 往往会通过访问公司官方网站来了解信息, 所以企业的官方网站成为了企业与公众进行信息互动以及披露企业社会责任表现的重要渠道.通过分析企业在其官网上发布的企业责任相关信息, 可以客观的了解企业对于社会责任披露的重视程度.同时, 国内目前很多企业都已经逐年发布企业社会责任报告, 通过企业社会责任报告披露相关信息.在样本企业中, 共有5家企业在2012年发布了企业社会责任报告.因此, 仅仅通过分析年报中对企业社会责任信息的披露是无法全面反映企业的社会责任披露程度.

表2 企业社会责任披露项目表

综上, 本研究的CSRDI得分由两部分的得分加和得到, 一是企业在年报和企业社会责任报告中披露的得分, 二是企业官方网站信息披露的得分.以企业在官方网站中披露的得分为例, 如企业在其官方网站中披露了企业社会责任项目中的某一项目的信息, 那该项目就得一分, 反之则不得分, 在该部分的最高得分为20分.年报和企业社会责任报告部分的得分方式与上一部分相同.因此, 两部分得分相加得到企业的CSRDI得分, 其理论上最高为40分.为了检验本研究的披露指数的可信度, 本文使用了克隆巴赫系数 (Cranach's alpha) 来检验该披露指数的可信度, 通过SPSS软件对该指数的克隆巴赫系数进行了计算, 其得分为0.734, 这表明该披露指数具有较高的可信度[42].

3、模型构建

多元线性回归适用于处理多个变量的问题, 在企业社会责任与公司治理的研究中应用的亦比较普遍, 比如Khan等应用此方法以孟加拉企业为研究对象探索了两者之间的关系[1], 王海妹等应用多元线性回归方法研究了外资参股、高管与机构持股对企业社会责任的影响[22], 可见多元线性回归在企业社会责任相关的研究中具有较好的适用性.因此, 本文采用了多元线性回归模型以我国创业板的中小企业为研究样本来探索公司治理与企业社会责任披露之间的关系, 其回归模型如下:

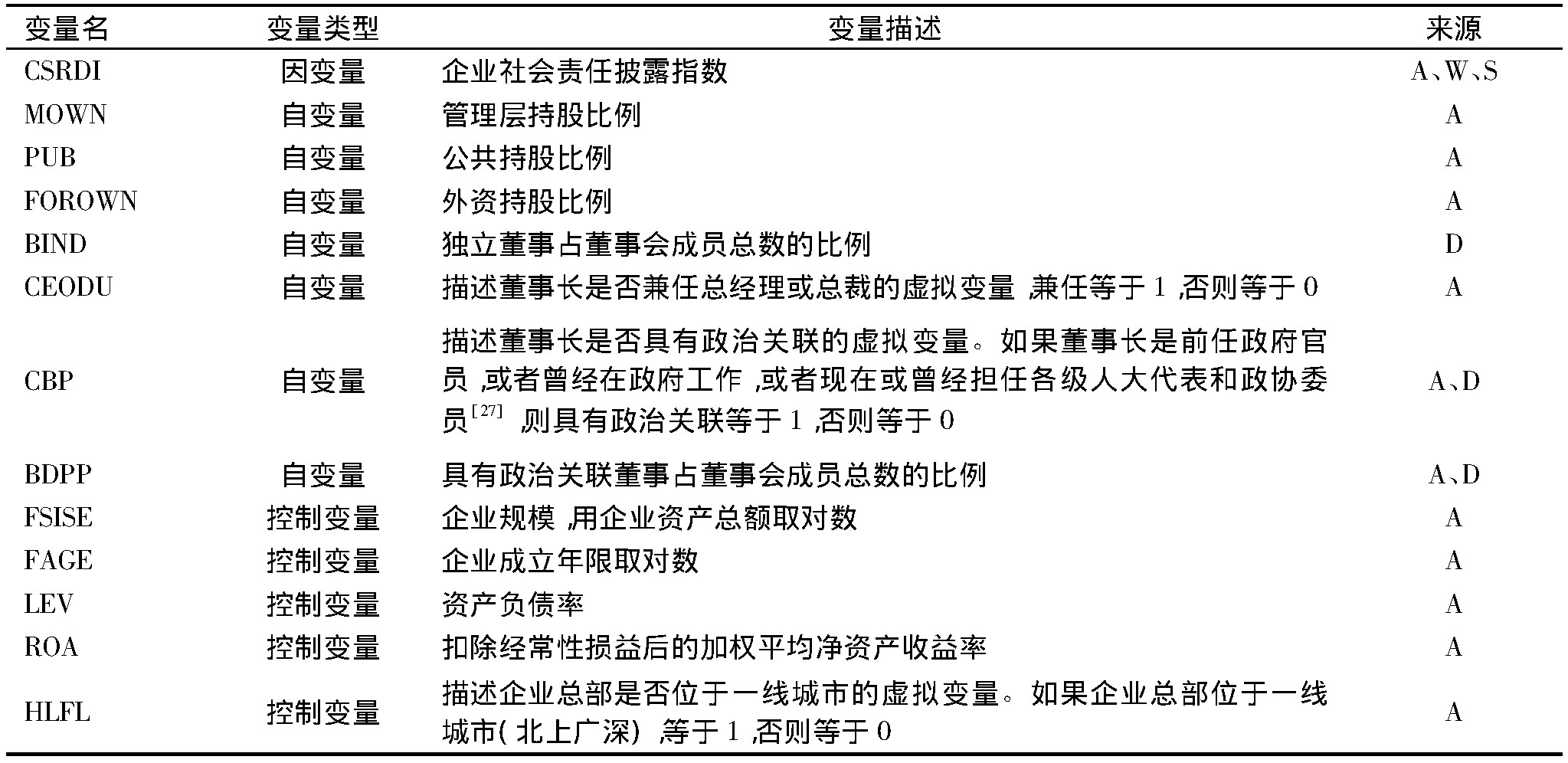

在模型中, CSRDI为因变量, 通过构建企业社会责任披露指数, 可以较为客观的体现企业披露社会责任信息的程度.MOWN、PUB、FOROWN、BIND、CEODU、CBP、BDPP为自变量, 本文借鉴了Khan等人对于部分自变量的定义以及贾明和张喆对政治关联的描述[1,38].FSIZE、FAGE、LEV、ROA和HLFL为控制变量.已有研究表明人们对规模越大的企业在信息披露方面的要求越高, 主要因为大型企业受社会关注度通常很高, 因此有更大的压力去披露自己的社会行为以显示自身经营活动的合法性[28].而经营时间长的企业往往会披露更多的社会责任信息, 因为成熟的企业更加关注自身的声誉.Purushothanman等人的研究表明, 资产负债率同企业社会责任披露之间存在负向关系, 企业的高资产负债率会导致企业同债权人之间的关系更加紧密, 从而导致企业通过其他方式披露企业信息[43].同时, 盈利高的企业的管理层在开展企业社会责任活动方面有更大的自由和灵活性, 从而改善与广大利益相关者之间的关系, 因此在企业社会责任披露方面会加强力度[28].对于中小企业而言, 总部通常位于企业初期建立时所在城市或者企业业务集中的城市, 而一些中小企业发展到一定阶段后会变更企业的总部所在地, 而企业所在地与社会责任的履行之间存在显着的联系, 例如有研究表明高度重视环境保护的企业不会将企业或企业的分支机构设立在环境监管薄弱的地区[33].中国是一个地域广阔的发展中国家, 不同地域或城市之间在经济、文化、居民素质等方面存在显着差异, 这些差异对企业的经营活动会产生重要的影响.这种影响在企业履行社会责任方面也得到了体现.一线城市 (北京、上海、广州、深圳) 的居民更加关注企业是否履行社会责任, 同时一线城市的舆论监督力度也大于二三线城市, 同时相关政府机构在监管和政策制定上也会侧重于促进企业履行社会责任, 这些因素都导致总部位于一线城市的企业必须高度重视社会责任, 已有研究表明总部所在地处于发达地区的企业在员工、社区和环境战略性社会责任上表现较好[34].对于总部位于一线城市的中小企业而言, 有更强的意愿进行相关的企业社会责任披露, 从而改善与当地不同利益相关者的关系, 提高企业的形象.综合以上考虑, 将企业规模、企业年限、资产负债率和净资产收益率和总部是否位于一线城市作为研究的控制变量, 各变量的变量类型、变量描述以及数据来源如表3所示:

表3 变量定义与数据来源

实证结果与分析

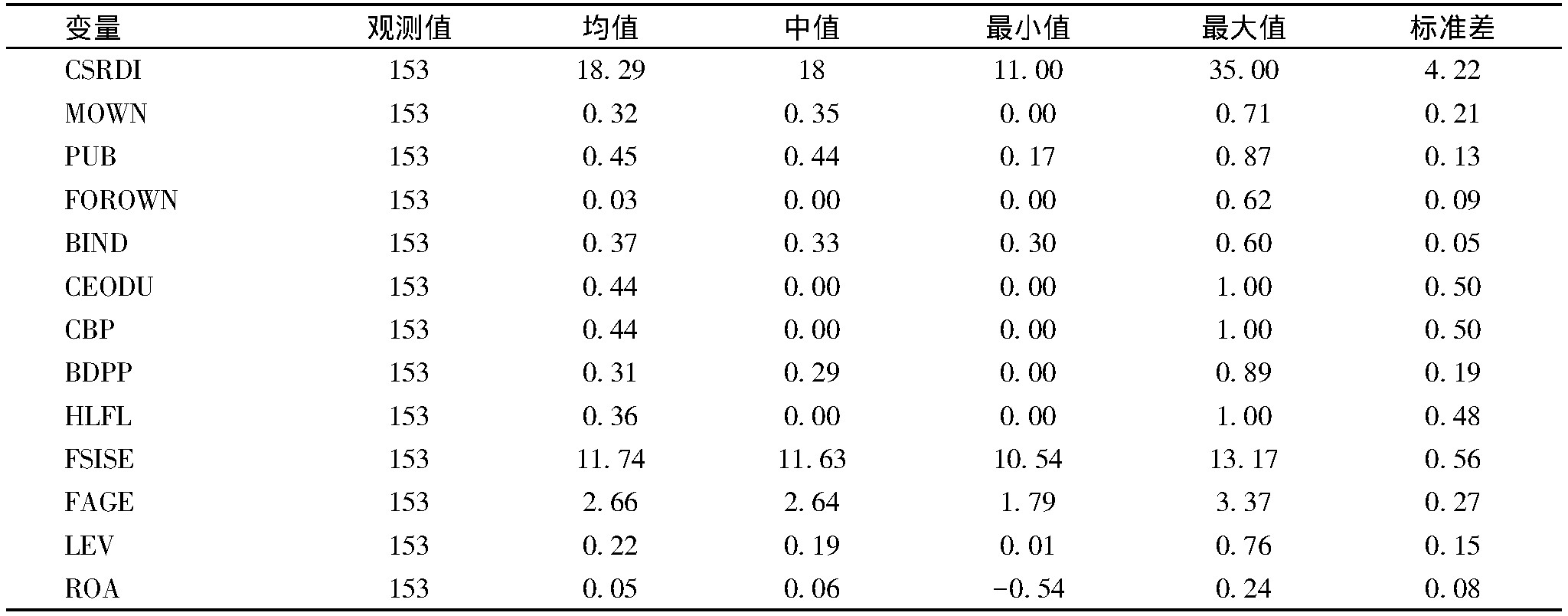

1、变量的描述性统计

表4展示了本研究的主要变量的描述性统计结果, 包括均值、中值、最小值、最大值和标准差五个方面.其中企业社会披露指数得分的均值为18.29, 中值为18, 最小值为11, 最大值为35, 表明创业板的中小企业之间的企业社会责任披露情况差异很大, 有的中小企业在企业社会责任披露方面表现的非常突出, 而有些企业则表现较差.通过分析管理层持股等企业股权结构指标, 发现不同的中小企业间的股权结构差异也比较大.在样本企业中, 独立董事占董事会成员总数比例的均值为0.37, 最大值和最小值分别为0.6和0.3, 标准差为0.05, 表明中小企业董事会独立性方面的表现差异较小, 各个企业的董事会都具有一定的独立性.同时, 有44%的样本企业的董事长兼任总经理 (总裁) , 这表明在我国创业板中小企业中, 董事长兼任总经理的情况非常普遍;有36%的中小企业位于一线城市, 体现出我国创新型中小企业有向一线城市汇聚的趋势.在政治关联方面, 具有政治关联的董事占董事会成员总数的比例均值为0.31, 最大值和最小值分别为0.89和0, 标准差为0.19, 这表明创业板的中小企业的董事会的政治关联情况差异很大.同时, 有44%的中小企业董事长具有政治关联, 表明董事长具有政治关联的这种现象在我国创业板中小企业中非常普遍.其他变量的描述性统计见表4.

表4 变量的描述性统计

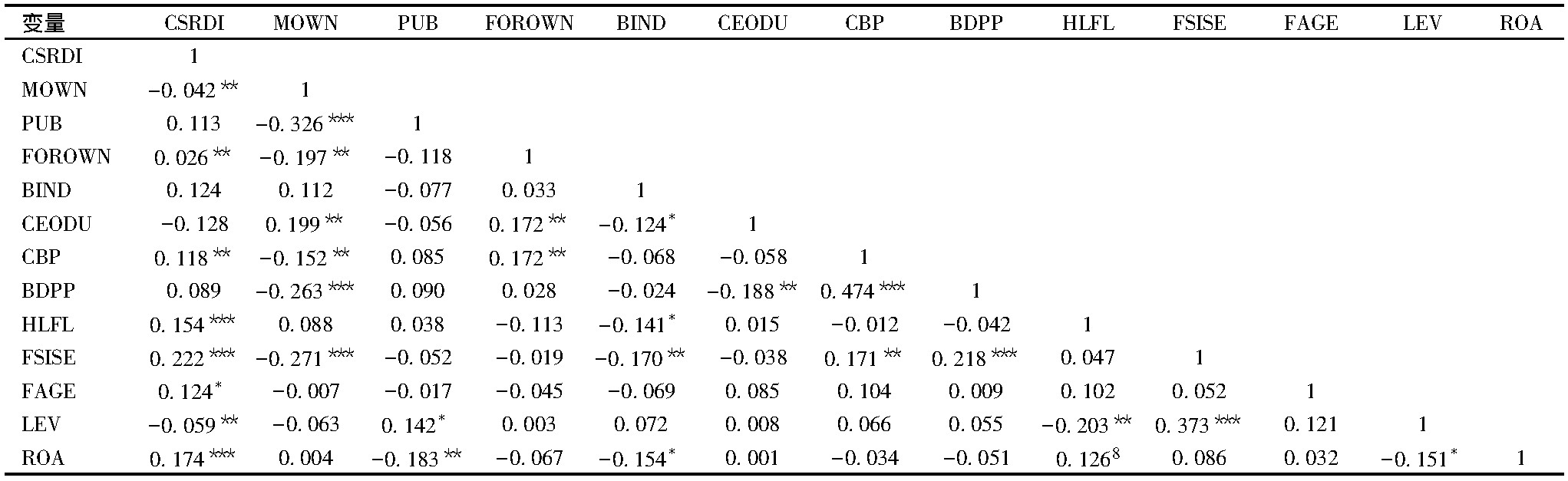

2、变量的相关系数矩阵

表5给出了变量的相关系数矩阵, 可以用来分析企业社会责任披露指数与回归模型中不同类型的变量之间的相关关系.在企业社会责任披露与公司治理的相关关系方面, 可以发现企业社会责任披露指数得分与管理层持股比例的相关系数为负, 而与外资持股比例的相关系数为正.尽管企业社会责任指数得分与公共持股和董事会独立性的相关系数为正, 然而其相关关系并不显着.在企业社会责任披露与企业政治关联的相关关系方面, 企业社会责任披露指数得分同董事会的政治关联强度和董事长具有政治关联的相关系数都为正, 但是董事会的政治强度与企业社会责任披露指数之间的相关关系并不显着.同时企业社会责任披露指数得分与企业位于一线城市之间的相关系数也为正, 并且显着.在控制变量方面, 企业社会责任披露指数得分与企业规模, 企业经营年限和资本收益率的相关系数也为正, 与资产负债率的相关系数为负, 并且显着.

3、回归结果分析

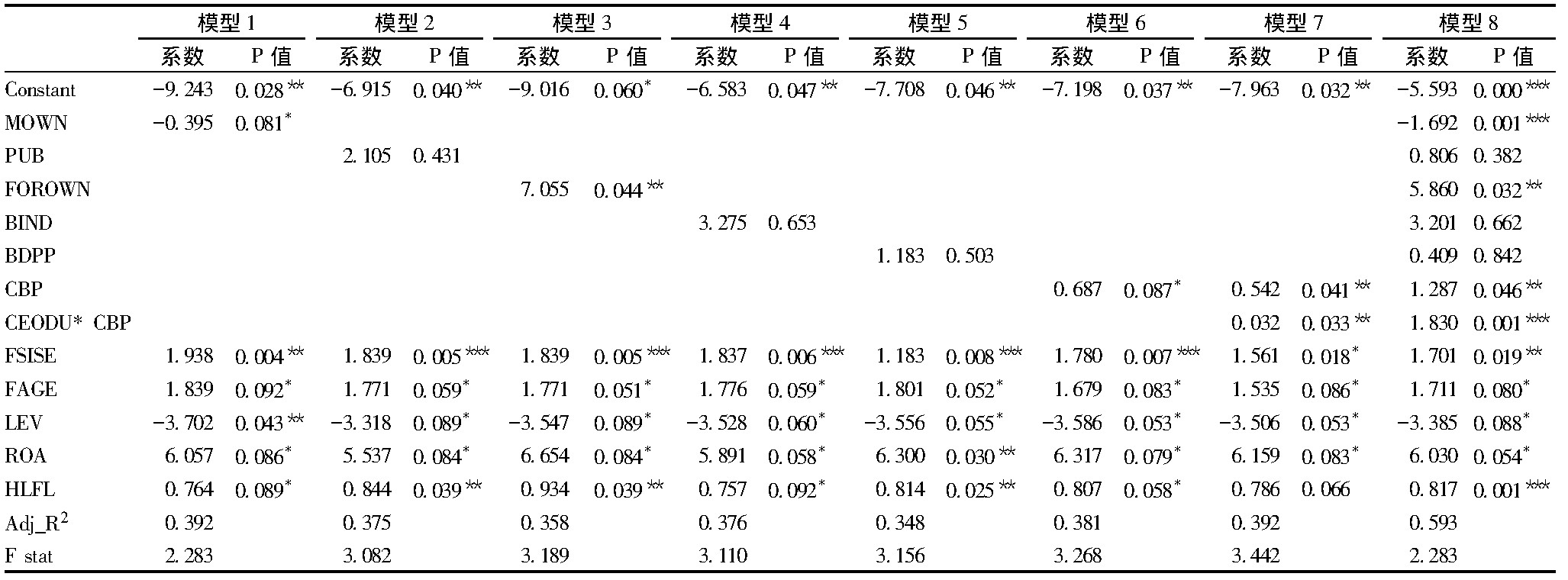

考虑到可能遗留变量且遗留变量与引入模型的其他自变量相关而产生内生性, 本文采用Hausman检验来比较采用固定效应模型还是随机效应模型, 根据检验结果, 固定效应模型在0.01的水平上优于随机效应模型 (P<0.01) , 表明模型不存在严重的内生性, 同时考虑到样本容量不适合采用工具变量法, 因此直接采用OLS回归检验而不需采用工具变量法进行回归[1].

本文采用OLS回归检验对因变量和自变量的关系进行了分析, 表6展示了以CSRDI为因变量的基于的多元线性回归模型的结果, 在前文构建的基本模型的框架下, 运用多个模型来探索不同的自变量对企业社会责任披露的影响.模型1检验了管理层持股对企业社会责任披露的影响作用, 代表管理层持股比例的变量 (MOWN) 的回归系数为-0.395, P值为0.081, 这表明管理层持股比例对企业社会责任披露指数有显着影响, 管理层持股比例提高会导致企业社会责任披露程度的降低, 因此假设1得到了验证.正如前文所述, 家族企业的现象会导致中小企业的管理层比例提高, 这些企业往往不愿意在企业社会责任活动上进行大量投资, 从而减少相关活动, 因此这些企业的管理者往往会披露较少的企业社会责任信息.这也与许多学者以往的研究相一致[1,12,44], 表明管理层持股会对企业自发性披露的程度产生负面影响.

模型2检验了公共持股对企业社会责任的影响, 代表公共持股比例的变量 (PUB) 的变量回归系数为2.105, P值为0.431, 表明公共持股比例对企业社会责任披露指数并没有显着影响, 假设2没有得到验证.表明在中国, 公共持股比例高的中小企业并没有在企业社会责任披露方面表现突出.尽管某些企业的公共持股比例较高, 但是这种高比例可能是由于大量中小散户股东所造成的, 这些股东对企业的运营和发展战略产生的影响非常有限, 同时也并不热衷于参与公司决策的制定和执行, 这就导致公共持股比例高的中小企业并不十分重视中小股东的知情权, 因此也不会有强烈的意愿披露大量的企业信息, 因此公共持股比例对中小企业社会责任披露程度的影响有限.

模型3检验了外资持股对企业社会责任披露的影响, 代表外资持股比例的变量 (FOROWN) 的回归系数为7.055, P值为0.044, 表明外资持股比例对企业社会责任披露指数有显着影响, 外资持股比例提高会导致企业责任披露程度的提高, 因此假设3得到了验证.相对于国内投资者, 外国投资者和机构更加关注企业的社会责任表现, 同时有强烈的意愿通过企业社会责任披露获得更多的企业相关信息, 外资的比例越高, 这种影响作用就越明显, 因此外资持股比例高的企业往往会披露较多的企业社会责任信息, 这与Khan、Haniffa等的研究相一致[1,28].

模型4检验了董事会独立性对企业社会责任披露的影响.代表董事独立性的变量 (BIND) 的回归系数为3.275, P值为0.653, 表明董事会独立性对于中小企业社会责任披露指数没有显着影响, 假设4没有通过验证.在国内, 虽然独立董事已经在包括创业板中小企业在内的中国的上市公司中普遍建立起来, 但是正如前文所述, 相比于西方发达国家, 我国的独立董事制度还不够完善, 尽管企业的董事会中存在一定比例的独立董事, 但是独立董事对于企业经营、战略制定与执行产生的影响非常有限, 因此董事会的独立性与企业的社会责任表现之间的关系并不明确, 像外国学者所得出的提高董事会独立性会改善企业的自发性披露以及社会责任表现的研究结论并不适用于中国的中小企业[1,3,28], 这也表明我国的独立董事制度还需要进一步完善, 独立董事对于企业经营的监督和指导作用还应该进一步加强.

模型5检验了董事会的政治关联对企业社会责任披露的影响.代表董事会的政治关联强度的变量 (BD-PP) 的回归系数为1.183, P值为0.503, 表明董事会中具有政治关联的董事占董事会成员总数的比例对中小企业社会责任披露指数没有显着影响, 假设5没有通过检验.其可原因:首先, 本文对董事的政治关联中不仅包括担任各级人大代表或政协委员等情况, 还包括曾经有政府机关工作过的经历, 因此这些具有政治关联的董事在现阶段并没有积极参政议政或者需要通过企业良好的社会责任表现来维持其政治身份, 因此, 这一类型的董事并没有强烈的意愿去改善企业的社会责任表现以及披露更多的社会责任信息.其次, 假设4没有通过验证反映出我国中小企业的独立董事对于企业社会责任披露没有显着影响, 而这些独立董事中的有相当一部分具有政治背景, 例如退休的政府官员等, 尽管这些独立董事的政治背景加强了董事会的政治关联, 但是这种政治关联却无法提高企业对于企业社会责任的重视程度.以上两个原因, 揭示了假设5没有通过验证的原因.

模型6检验了董事长的政治关联对企业社会责任披露的影响作用.代表董事长是否具有政治关联的虚拟变量 (CBP) 的回归系数0.687, P值为0.087, 表明董事长具有政治关联对中小企业社会责任披露指数具有显着影响, 假设6得到了验证.尽管董事会的政治关联强度对社会责任披露没有显着影响, 但是董事长作为企业的最高领导者, 其思维方式和经营理念会对企业的经营产生重要影响, 特别是在企业社会责任方面.而对中国创业板的中小企业而言, 现任董事长往往是企业的创始人或创始人之一, 同时家族企业的现象在创业板的中小企业中也依然存在, 因此相比于其他上市公司的董事长, 他们对于企业影响力要更加深远.因此, 中小企业的董事长在具有政治关联后, 例如成为人大代表或政协委员后, 他们会有强烈的意愿改善企业的社会责任表现.

模型7检验了董事长兼任总经理 (总裁) 对董事长的政治关联与企业社会责任披露之间关系的调节作用, 代表董事长具有政治关联的虚拟变量 (CBP) 和交互项 (CEODU*CBP) 的回归系数分别为0.542和0.032, 且都通过了检验, 表明董事长兼任总经理能够调节董事长的政治关联对企业社会责任披露的影响作用, 假设7得到了验证.董事长兼任总经理, 加强了董事长对于企业决策制定以及公司经营的影响, 因此, 兼任总经理的董事长是否具有政治关联会对企业的社会责任表现以及社会责任披露产生重要影响.

另外, 本文将模型1到模型7中所有控制变量分别代入到检验模型中, 结果显示所有的控制变量都通过了检验, 且相关系数的正负性保持不变, 表明企业规模、企业年限、资产负债率和净资产收益率和总部是否位于一线城市这五个控制变量对中小企业的企业社会责任披露程度都具有显着影响, 其中企业规模、企业年限、净资产收益率和总部位于一线城市对中小企业的社会责任披露具有正向作用, 而资产负债率对中小企业的社会责任披露具有负向作用.

4、稳健性检验

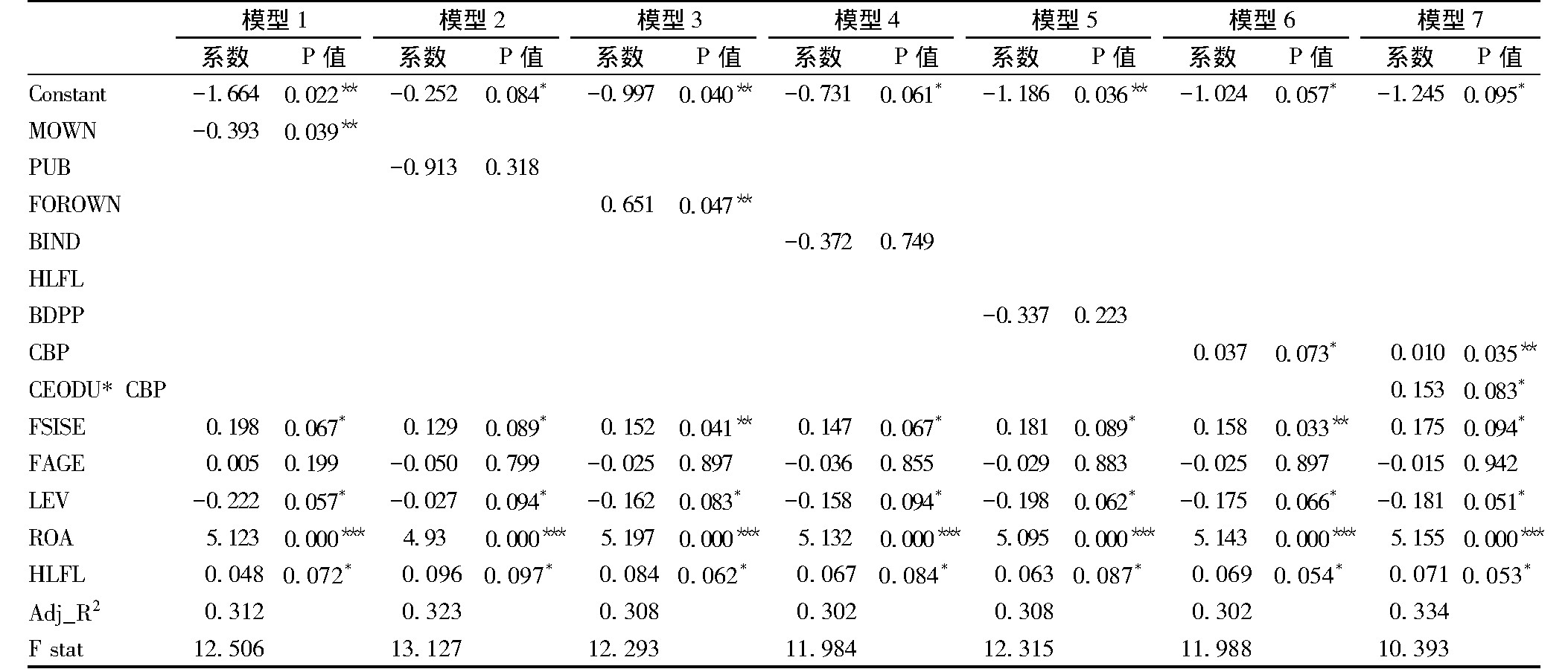

为了增强研究结果的可信度, 本文进行了一系列的稳健性检验.首先, 本文在模型8中加入所有自变量和调节变量, 来分析这些变量共同作用下对企业社会责任披露的影响 (见表6模型8) , 从而检验在不控制其他变量的情况下, 不同自变量对因变量的影响作用是否改变.其次, 本文参考Khan等人的研究[1], 以企业社会责任披露指数的自然对数为因变量, 再一次进行了OLS回归检验, 模型1到模型7的回归结果与表7中的结果保持一致.然后, 本文使用财务绩效指标中的总资产净利率替代控制变量中的净资产收益率对样本数据重新进行了回归分析.最后, 参照沈洪涛等的度量经验[45], 采用2012年的样本企业的每股社会贡献值来代替企业社会责任披露指数来分析公司治理对企业社会责任表现的影响 (见表7) .以上检验结果表明, 文章的研究结论保持不变.另外, 本文对部分控制变量进行了调整和删减, 研究结论同样保持不变.

结论与启示

随着企业社会责任相关研究的不断深入, 学者们逐渐将关注点从西方发达国家和大型企业转向到发展中国家和中小企业, 而我国中小企业发展迅速, 其社会责任的履行关系到经济与社会的发展, 基于此本文探索了在中国创业板的中小企业的公司治理结构对企业社会责任披露的影响作用.同时, 由于各级政府是企业重要的利益相关者, 将企业的政治关联与公司治理结合起来, 有助于探索不同因素对中小企业的社会责任披露的影响机理, 从而理清公司治理、政治关联和企业社会责任披露之间的关系.本文的另一贡献在于将公司网站信息披露和社会责任报告纳入到企业社会责任披露指数中, 以往的研究在构建企业社会责任披露指数时往往只对企业年报信息进行分析, 而随着互联网的快速发展, 其在人们生活中发挥的作用不断增强, 广大民众在获取企业相关信息时往往会首先选择浏览公司网站或通过其他互联网渠道, 因此互联网已经成为企业披露企业信息的重要渠道, 因此将公司网站的信息分析纳入到企业社会责任披露指数中, 有助于更加客观的评价企业的社会责任披露情况.在未来的研究中, 可以进一步将企业在微信、微博等社交媒体中的社会责任披露信息加入到指数构建过程中, 从而使其更加客观准确.

本文的研究结果表明, 在公司治理特征的方面, 管理层持股对中小企业社会责任披露具有负面影响, 外资持股对中小企业社会责任披露具有正面影响, 而公共持股和董事会独立性对中小企业社会责任披露没有显着影响.在政治关联方面, 董事会的政治关联强度对企业社会责任披露没有显着影响, 而董事长具有政治关联则对企业社会责任披露具有显着的正面影响, 董事长兼任总经理能够加强这种影响作用.通过将本文的研究结果同外国学者之前的研究结果进行比较, 发现中国的中小企业公司治理与企业社会责任披露的关系不同于外国企业, 例如董事会的独立性对社会责任披露没有显着影响.

本研究的启示在于以下几点:首先, 中国中小企业在公司治理方面还存在一定问题, 公共持股对企业社会责任披露没有显着影响暴露出我国创业板中小企业对于中小股东的权益保护意识还比较薄弱, 同时独立董事制度还不够完善, 独立董事对于企业经营发展的影响作用相对有限.因此, 相关部门应该出台相关政策鼓励中小企业关注中小股东权益, 完善独立董事制度, 从而使中小企业加强企业社会责任披露.其次, 对于创业板中小企业而言, 董事长对于企业的经营发展具有重要影响, 特别是在企业社会责任方面, 因此各级政府应该积极鼓励他们关注企业的社会责任表现, 披露更多企业社会责任信息.最后, 二三线城市与一线城市相比, 当地政府和民众对企业社会责任的重视程度相对较弱, 从而导致总部位于二三线城市的中小企业的社会责任披露情况相对较差, 因此, 二三线城市政府应该在相关政策和规章制度方面向一线城市靠拢, 更好的促进当地中小企业履行社会责任, 改善企业的社会责任披露情况.

另外, 本文的研究不足主要表现在: (1) 在研究样本的选择上, 仅限于创业板153家中小企业, 样本量相对不足, 在后续的研究会进一步增加样本的选取范围以及选取多年数据进行研究; (2) 在研究内容上, 目前我国中小企业企业社会责任的披露与大型企业相比仍有较大差距, 因此, 选取中小企业作为研究对象加大了研究的难度, 且中小企业社会责任评价体系与大型企业相比不够完善, 在后续研究中将会进一步关注中小企业在社会责任与大型企业在企业社会责任披露方面的差异, 以及评价体系的完善, 从而丰富中小企业企业社会责任的研究.

表5 变量的相关系数矩阵

表6 以CSRDI为因变量的基于OLS的多元回归模型结果

表7 以CSRV为因变量的基于OLS的多元回归模型结果

参考文献

[1]Khan A., Muttakin M.B., Siddiqui J.Corporate Governance and Corporate Social Responsibility Disclosures:Evidence from an Emerging Economy[J].Journal of Business Ethics, 2013, 114 (2) :207-223

[2]Walls J.L., Berrone P., Phan P.H.Corporate Governance and Environmental Performance:Is There Really a Link?[J].Strategic Management Journal, 2012, 33 (8) :885-913

[3]Jo H., Harjoto M.A.Corporate Governance and Firm Value:The Impact of Corporate Social Responsibility[J].Journal of Business Ethics, 2011, 103 (3) :351-383

[4]Beltratti A.The Complementarity Between Corporate Governance and Corporate Social Responsibility[J].The Geneva Papers on Risk and Insurance-Issues and Practice, 2005, 30 (3) :373-386

[5]Chan M.C.C., Watson J., Woodliff D.Corporate Governance Quality and CSR Disclosures[J].Journal of Business Ethics, 2014, 125 (1) :59-73

[6]Ferrero-Ferrero I., Fernández-Izquierdo M.?., Mu1oz-Torres M.J.Integrating Sustainability into Corporate Governance:An Empirical Study on Board Diversity[J].Corporate Social Responsibility and Environmental Management, 2015, 22 (4) :193-207

[7]Moon J., Shen X.CSR in China Research:Salience, Focus and Nature[J].Journal of Business Ethics, 2010, 94 (4) :613-629

[8]王晶晶, 杨洁珊, 胡成宝.企业社会责任的研究现状及未来研究展望--基于CSSCI来源期刊中经济学, 管理学类期刊上文章的分析[J].管理评论, 2010, 22 (8) :96-102

[9]Coppa M., Sriramesh K.Corporate Social Responsibility among SMEs in Italy[J].Public Relations Review, 2013, 39 (1) :30-39

[10]Mason C., Simmons J.Embedding Corporate Social Responsibility in Corporate Governance:A Stakeholder Systems Approach[J].Journal of Business Ethics, 2014, 119 (1) :77-86

[11]陆雄文, 梁晓雅.中国民营企业家的社会责任观[J].经济管理, 2009, (8) :64-68

[12]Biggart N.W.Explaining Asian Economic Organization[J].Theory and Society, 1991, 20 (2) :199-232

[13]Chen J.C., Patten D.M., Roberts R.W.Corporate Charitable Contributions:A Corporate Social Performance or Legitimacy Strategy?[J].Journal of Business Ethics, 2008, 82 (1) :131-144

[14]刘远, 周祖城.员工感知的企业社会责任, 情感承诺与组织公民行为的关系--承诺型人力资源实践的跨层调节作用[J].管理评论, 2015, 27 (10) :118-127

[15]Soleimani A., Schneper W.D., Newburry W.The Impact of Stakeholder Power on Corporate Reputation:A Cross-country Corporate Governance Perspective[J].Organization Science, 2014, 25 (4) :991-1008

[16]袁海霞, 田虹.企业慈善捐赠对消费者品牌态度的影响--匹配性与亲和力的调节效应研究[J].管理评论, 2015, 27 (12) :110-119

[17]Jizi M.I., Salama A., Dixon R., et al.Corporate Governance and Corporate Social Responsibility Disclosure:Evidence from The US Banking Sector[J].Journal of Business Ethics, 2014, 125 (4) :601-615

[18]Sharif M., Rashid K.Corporate Governance and Corporate Social Responsibility (CSR) Reporting:An Empirical Evidence from Commercial Banks (CB) of Pakistan[J].Quality&Quantity, 2014, 48 (5) :2501-2521

[19]张川, 娄祝坤, 詹丹碧.政治关联, 财务绩效与企业社会责任--来自中国化工行业上市公司的证据[J].管理评论, 2014, 26 (1) :130-139

[20]游家兴, 徐盼盼, 陈淑敏.政治关联, 职位壕沟与高管变更--来自中国财务困境上市公司的经验证据[J].金融研究, 2010, (4) :128-143

[21]Chau G., Gray S.J.Family Ownership, Board Independence and Voluntary Disclosure:Evidence from Hong Kong[J].Journal of International Accounting, Auditing and Taxation, 2010, 19 (2) :93-109

[22]王海妹, 吕晓静, 林晚发.外资参股和高管、机构持股对企业社会责任的影响--基于中国A股上市公司的实证研究[J].会计研究, 2014, (8) :82-89

[23]吕一博, 程露, 苏敬勤.基于共词网络的我国中小企业管理研究现状与趋势分析[J].科学学与科学技术管理, 2011, 32 (2) :110-116

[24]Siddiqui J.Development of Corporate Governance Regulations:The Case of an Emerging Economy[J].Journal of Business Ethics, 2010, 91 (2) :253-274

[25]Oh W.Y., Chang Y.K., Martynov A.The Effect of Ownership Structure on Corporate Social Responsibility:Empirical Evidence from Korea[J].Journal of Business Ethics, 2011, 104 (2) :283-297

[26]Chau G.K., Gray S.J.Ownership Structure and Corporate Voluntary Disclosure in Hong Kong and Singapore[J].International Journal of Accounting, 2002, 37 (2) :247-265

[27]Ducassy I., Montandrau S.Corporate Social Performance, Ownership Structure, and Corporate Governance in France[J].Research in International Business and Finance, 2015, 34 (5) :383-396

[28]Haniffa R.M., Cooke T.E.The Impact of Culture and Governance on Corporate Social Reporting[J].Journal of Accounting andPublic Policy, 2005, 24 (5) :391-430

[29]Ayuso S., Ari1o M.A., Garcia-Castro R., et al.Maximizing Stakeholders'Interests:An Empirical Analysis of the Stakeholder Approach to Corporate Governance[J].Social Science Electronic Publishing, 2007, 53 (3) :414-439

[30]Petra S.T.Do Outside Independent Directors Strengthen Corporate Boards?[J].International Journal of Business in Society, 2005, 5 (1) :55-64

[31]Harjoto M.A., Jo H.Corporate Governance and CSR Nexus[J].Journal of Business Ethics, 2011, 100 (1) :45-67

[32]Barin Cruz L., Avila Pedrozo E.Corporate Social Responsibility and Green Management:Relation Between Headquarters and Subsidiary in Multinational Corporations[J].Management Decision, 2009, 47 (7) :1174-1199

[33]Dam L., Scholtens B.Environmental Regulation and MNEs Location:Does CSR Matter?[J].Ecological Economics, 2008, 67 (1) :55-65

[34]许英杰, 石颖.中国上市公司战略性社会责任影响因素研究--以沪深300指数企业为例[J].经济体制改革, 2014, (4) :120-124

[35]Pfeffer J., Salancik G.R.The External Control of Organizations:A Resource Dependence Perspective[M].California:Stanford University Press, 2003

[36]徐晋, 贾馥华, 张祥建.中国民营企业的政治关联、企业价值与社会效率[J].人文杂志, 2011, (4) :66-80

[37]彭雪蓉, 刘洋.战略性企业社会责任与竞争优势:过程机制与权变条件[J].管理评论, 2015, 27 (7) :156-167

[38]贾明, 张喆.高管的政治关联影响公司慈善行为吗?[J].管理世界, 2010, (4) :99-113

[39]Li J., Pike R., Haniffa R.Intellectual Capital Disclosure and Corporate Governance Structure in UK Firms[J].Accounting and Business Research, 2008, 38 (2) :137-159