1 引言

截止2014年6月底,河南省中小微型企业的数目达到41.53万家,其中小微型企业的数目为39.8万家,在全省企业总数目中占到90%,共吸收1203.35万从业人员。其产值占到全省GDP的一半多点、在全省出口总额中占到60%、占到全省科技创 新 总 数 量 的70%、吸收就业人数占到全省就业总数的80%.然而,小微型科技企业当前的融资难题已成为阻碍其稳定发展的一大障碍,究其原由主要是在目前我国的市场经济中,小微型科技企业的竞争力与大型企业相比明显处于劣势。在现有的融资渠道中有些相关界定条件较严格,小微型科技企业大部分不符合条件,于是很难在这些渠道中取得需要的资金,例如股票和债券市场。

大部分小微型科技企业获得资金的渠道倾向于向银行和金融机构的贷款,然而现实中小微型科技企业也不受银行等金融机构的青睐。银行等金融机构更愿意招揽大型企业融资业务,从央行近几年的统计数据来看,小微型科技企业获得贷款的比重不断增长,然而仅仅占据了银行全部贷款业务的30%.随着党中央提出的深入改革政策的落实,金融机构可以获得更多的民间资本,针对小微型科技企业的中小型金融机构将获得大力发展,如何有效实施针对小微型科技企业的金融服务将成为金融机构新的着力点。在这种新形势下,传统的信用评价模型的弊端将日渐显露。基于此本文提出了针对河南省小微型科技企业信用评价特点的模型体系。

2 文献综述

国外针对企业信用评价的研究起步较早,已有200年的发展历程。其中获得理想效果的研究主要来自美国和欧洲。早在1936年,Fisher根据自己的研究成果提出了统计判别方法的企业信用评价预测模型,如今国内外相关研究学者仍将其广泛用于企业的信用评价研究。经过20世纪30年代的经济大萧条后,企业信用评价的研究得到人们的更多关注,使其得到不断完善和发展和优化。企业信用评价指标体系以定量指标为主的研究逐渐成为主流,传统的作为主要研究变量的定性指标逐渐转变为辅助变量。根据对现有企业信用评价相关文献的研究和统计,在国外现有的选择企业财务指标作为指标变量评价模型中,至少涵盖了67项财务指标,其中较常使用的财务指标变量大概有10项,基本上集中在企业的盈利能力、偿债能力和成长能力和营运能力等方面。

尽管国外针对企业信用评价的研究相对较成熟,但大部分主要依据发达的市场经济条件下企业的特征来设计,并不完全符合国内还不完善的市场经济条件下企业的特征,因此只能将其作为研究国内企业信用评价的借鉴和学习材料。近几年随着国内经济的快速发展,信用评价中介机构得到快速发展,相关学者和针对小微型科技企业信用评价的研究有了一定的发展,但并没有形成成熟的信用评价体系和模型,针对小微型科技企业信用评价的研究还处于探索阶段。因此,本文建立的适合河南省小微型科技企业特征的信用评价指标体系和模型具有一定的实证分析和使用价值。

3 信用评价指标体系的建立

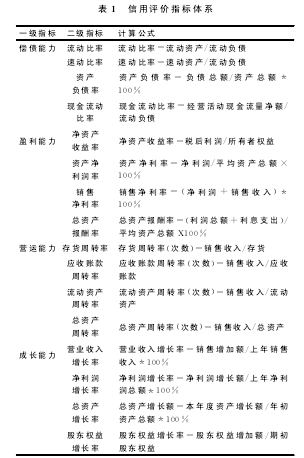

基于全面系统的描述企业的经营状态,本文初始选取了16个可以有效体现企业资产管理情况,企业盈利和现金流量情况,企业主营业务和偿债能力的指标作为研究和建立模型的变量。具体如下表1所示:【1】

4 信用评价模型的构建

本文针对河南省小微型科技企业融资难的问题,构建适合对其进行信用评价的模型,筛选了河南省100家小微型企业的财务数据作为实证分析的样本数据。

基于研究模型的通用性考虑,本文所选取的小微型科技企业来自于各个行业。数据来源于瑞思数据库和东方财富Choice数据库。

4.1指标的筛选

初始建立的指标体系各变量间可能存在较强的相关性,为提高评价体系的可靠性、准确性和有效性,本文运用SPSS19.0对指标体系进行相关性检验,Pear-son相关性检验的检验结果如表2所示。如果两个指标变量的Pearson相关性检验的值的绝对值接近于1,则表明这两个指标变量之间有显着的相关性,即其中一个指标变量可由另一个指标变量线性表示,因此只需保留一个指标变量即可。本文针对此类情况剔除一个指标变量,保留另一个指标变量。具体分析过程如下所示。从上表中可知,在5%的显着性水平情况下,本文剔除的在指标体系中与其他指标变量存在显着相关性的指标有以下几项:流动比率、净资产收益率、净利润增长率和流动资产周转率。可予以保留的指标变量分别为:速动比率、资产负债率、现金流动比率、资产净利润率、销售净利率、总资产报酬率、存货周转率、应收账款周转率、总资产周转率、营业收入增长率、总资产增长率、股东权益增长率。下文建立符合小微型科技企业信用评价特点的信用评价模型将以这12个指标变量作为主要指标。

4.2因子分析

经过对初始指标体系的筛选,提高了评价指标体系的准确性、可靠性和有效性,但是指标变量间可能还存在共线性问题。为有效解决共线性问题,本文采用因子分析对指标变量进行降维处理,提取出潜在的主因子作为建立模型的指标变量,不仅可以方便建模操作也可以有效提高模型的准确性、可靠性和有效性。

具体分析过程如下所示:

(1)因子分析检验。首先对以上指标进行KMO检验与Bartlett球形检验,看其是否符合因子分析的条件,本文检验结果如表3所示:经过检测,由上表可知,Bartlett球形检验的p值为0.000<0.05,KMO统计量为0.508>0.5,符合因子分析条件,可对其进行分析。

(2)选取公因子。对以上指标采用因子分析法来筛选公因子,分析结果如下所示:根据上表4所示,前5个主成份变量的特征值分别为2.819、1.851、1.517、1.298和1.053,都大于1,且其累计方差达到71.156%,可知所有指标变量的主要信息来自于前五个因子,因此将其作为下文的解释变量是合适的,将其分别标记其为F1、F2、F3、F4、F5.

表5旋转成份矩阵a成份1 2 3 4 5资产负债率(%)_Dbastrt -.113 .826 .068 .042 .061速动比率(%)_Qckrt -.003 -.881 .095 .014 .045经营 净 现 金 流 量/流 动 负 债 _NOCFtotcurlia.490 -.150 -.105 -.070 -.223营业收入增长率 (%)_Opeinc-mgrrt-.123 -.151 .193 .724 -.183总资产增长率(%)_Totassgrrt .062 .083 -.040 .829 .049股东权益相对年初增长率(%)_EquYTDgrrt.269 .298 -.145 .498 .357资产报酬率(%)_ROAEBIT .888 .118 .258 .125 .138资产净利率(%)_ROA .922 .049 .161 .106 .113销售净利率(%)_Netprfrt .741 -.111 -.028 -.055 -.125存货周转率(次)_Invtrtrrat .001 -.110 .869 -.070 -.162应收账款周转率(次)_ARTrat -.115 -.029 .035 -.060 .904总资产周转率(次)_Totassrat .206 .095 .810 .171 .257提取方法:主成份。

旋转法:具有Kaiser标准化的正交旋转法。