3.宁夏吴忠试验区建设的实践与探索

一是搭建”一个平台:吴忠市小微企业信用信息服务平台。根据吴忠辖区实际和政府、商业银行的业务需求,确定“批量采集、应用优先、逐步完善”的自主开发思路,依靠本行业务、科技人才,开发建成了吴忠市小微企业信用信息服务平台(以下简称“服务平台”),目前已归集全市1.4万户小微企业的13大类30类别47万余条信息。

二是签订“一个协议”:吴忠市小微企业信用信息采集共享合作协议。针对小微企业规模小、行业分布分散、信用信息不易获取的问题,在参考中小企业信用体系建设基本数据项指引基础上,按照“开放建设、谋求长远、服务当地、多方共赢”的建设原则,人民银行与21家成员单位分别签订了吴忠市小微企业信用信息采集共享合作协议,建立起部门、行业信用信息共享及常态化更新机制。

三是找准“一个结合点”:信贷政策与落实支持小微企业发展的结合点。引导辖区金融机构应用服务平台筛选客户,全面判断小微企业生产经营和信用风险状况,开展信用培植和融资培育,降低融资成本。

四是挖掘“一个着力点”:充分发挥政府主导作用的着力点。按照“政府主导、人行牵头、各方参与、共同推进”的指导思想,促成政府印发试验区建设实施方案,成立试验区建设领导小组,将试验区建设纳人吴忠市诚信制度化建设规划。协调推动出台了信用培植奖励政策,制定《吴忠市小微企业信用信息服务平台管理办法(暂行)》。试验区建设取得的初步成效得到了吴忠市党委政府的充分肯定。

三、小微企业信用信息数据库系统及融资服务对接平台建设成效

(一)小微企业信用信息数据库系统和融资对接服务平台建设情况

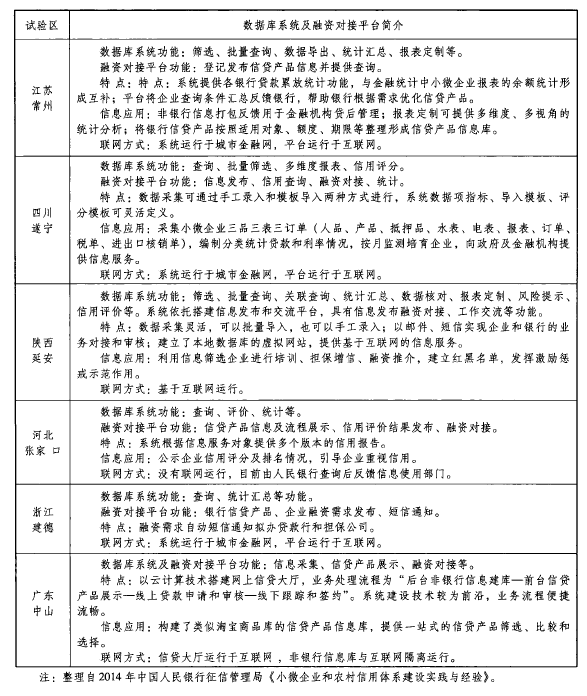

人民银行各地分支机构在开展小微企业信用体系试验区建设过程中,基本都开发建设了小微企业信用信息数据库系统(以下简称数据库系统)和融资服务对接平台(以下简称融资对接平台),并向金融机构、政府部门、企业、中介机构和人民银行自身提供诸如查询、筛选、咨询、评价、统计、信息发布、融资对接等服务。我们选择全国各地建设较为成熟、实践成效明显的数据库系统和融资对接平台进行了研究比较,具体情况如下表:

(二)小微企业信用信息数据库系统和融资对接服务平台建设成效

作为小微企业信用体系建设的基础设施,数据库系统和融资对接平台起到至关重要的促进作用,具体表现在:一是为小微企业建立了信用档案,一定程度上缓解了银企之间信息不对称造成的信任问题,提高了小微企业的融资机会;二是通过信用评价和公示、信用产品的推广使用提高了小微企业的信用意识,促进改善了小微企业融资环境;三是融资服务对接平台的融资对接功能为银企之间建立了纽带,提供了更为直接便捷的业务合作方式。四是推动了部门间信息共享和互联互通,为人民银行履职和政府部门创新行政管理提供了信息支持。

四、小微企业信用体系建设及促进小微企业融资的可行模式

(一)信用体系(试验区)建设模式

关于信用体系试验区建设模式(方式),建议可采用以下三种方式确定。一是人民银行总行、国家发改委与各省级人民政府,签订合作协议(或备忘录),在协议省份全辖或辖区内某地市范围开展小微企业信用体系试验区建设;二是由各省级人民银行、发改委及有关部门与辖区内试验区所在地人民政府(地市级)签订合作协议(或备忘录)的方式确定;三是人民银行、发改委推动在区域性或各地综合改革试验区等建设中,将小微企业信用体系试验区建设作为一项重要内容纳人。

(二)小微企业信用数据库系统及融资对接服务平台建设模式

小微企业信用数据库建设应包括基础信用信息查询、信用评价(评分/评级)、批量筛选、服务对接、统计汇总和跟踪监测等主要功能,征信信息服务是其核心功能价值所在。信用信息查询功能包括提供企业信用报告汇总产品和相关信用信息明细査询服务。数据库的信用评价功能开发可参照或引人专业评级公司的评级(分)模型和指标体系,实现对小微企业的单户评分或评级。批量筛选功能应支持以时间、地区、行业、企业规模、资产负债率等财务分项指标、融资需求分项指标等指标的一维和多维组合筛选。服务对接功能指系统的征信信息服务功能要与金融服务实现对接。统计汇总功能应包括按行业等不同维度的人库企业户数、融资需求企业户数、获得贷款(融资)企业户数、信贷数据、生产经营财务数据等统计。跟踪监测功能指系统应进行跟踪记录和监测库中小微企业是否符合融资条件的变化情况、具有融资需求企业数据的变化情况、企业获得融资支持及其变化情况等。同时,系统还应提供政策法规、融资动态、培植推介、教育培训、信息咨询等功能。

五、促进我国小微企业信用体系(试验区)建设及促进小微企业融资的路径

(一)以资源整合促合力形成,健全信息通报与应用制度。加强各部门间的合作,构建互利共赢的工作格局,完善对金融机构的信息服务,为金融机构提供小微企业信息查询、客户筛选、融资对接等服务,助力金融机构发掘客户,规避风险,扩大信贷支持。同步强化对政府部门的信息服务,为政府部门在行政审批、市场准人、资质认定、政府采购、招投标、奖励扶持、评优评先中提供信息参考和决策依据,健全信心通报与应用制度,达到信息共知共享的深层融合。