1 前言

物流金融(Logistics Finance)是指在面向物流业的运营过程,通过应用和开发各种金融产品,有效地组织和调剂物流领域中货币资金的运动。这些资金运动包括发生在物流过程中的各种存款、贷款、投资、信托、租赁、抵押、贴现、保险、有价证券发行与交易,以及金融机构所办理的各类涉及物流业的中间业务等。物流金融是金融机构和第三方物流在供应链运作的全过程向客户提供的结算和融资服务,也可以理解为借助物流企业的帮助而开展的企业融资业务。物流金融是物流与金融相结合的复合业务概念,它不仅能提升第三方物流企业的业务能力及效益,还可为企业融资及提升资本运用的效率。

2 物流金融发展状况及成功案例

物流金融发展起源于物资融资业务。金融和物流的结合可以追溯到公元前 2400 年,当时的美索布达米亚地区就出现了谷物仓单。而英国最早出现的流通纸币就是可兑付的银矿仓单。国际上,最全面的物流金融规范体系在北美(美国和加拿大)以及菲律宾等地。以美国为例,其物流金融的主要业务模式之一是面向农产品的仓单质押。仓单既可以作为向银行贷款的抵押,也可以在贸易中作为支付手段进行流通。美国的物流金融体系是以政府为基础的 , 早在 1916 年,美国就颁布了美国仓库存贮法案 (US Warehousing Act of 1916),并以此建立起一整套关于仓单质押的系统规则。这一体系的诞生,不仅成为家庭式农场融资的主要手段之一,同时也提高了整个农业营销系统的效率,降低了运作成本。

国外物流金融服务的推动者更多是金融机构,而国内物流金融服务的推动者主要是第三方物流公司。物流金融服务是伴随着现代第三方物流企业而生,在物流金融服务中,现代第三方物流企业业务更加复杂,除了要提供现代物流服务外,还要跟金融机构合作一起提供部分金融服务。

国内学者关于物流金融相关领域的研究主要是物资银行、融通仓等方面的探讨,然而这些研究主要是基于传统物流金融服务展开的,未能从供应链、物流发展的角度探讨相应的金融服务问题。如,罗齐和朱道立等(2002 年)提出物流企业融通仓服务的概念和运作模式探讨;任文超(1998 年)探讨了引用物资银行概念解决企业三角债的问题。在国内实践中,中国储运集团从 1999 年开始从事金融物流部分业务。金融物流给中国储运集团带来了新的发展机遇,最近该集团公司结语了部分金融物流业务模式,并在集团所有子公司进行推广。

3 国内汽车行业供应链的融资问题

汽车行业供应链是典型的供应链组织结构模式,其主要特点是以汽车制造商为供应链的核心企业。分布于汽车制造商上游的是汽车零部件供应商体系,是一个层次分明的“金字塔”,一家整车制造商直接面对多家一级供应商,这些一级供应商再层层分包下去,与二级、三级供应商合作,下游则是很多汽车经销商,他们一般都是一些中小企业,即汽车供应链的主体是由强势制造商和弱势供应商以及弱势经销商三者组成的。

3.1 汽车经销商的融资需求与现状

目前,各主要汽车经销商多为私营或民营企业,其资产主要集中在存货等流动资产上,而经营的场地基本上是廉价租用,房产等固定资产在总资产中所占份额较小;在负债和所有者权益方面,应付账款和其他应付款的比重较大,所有者权益份额较小。汽车经销商的这种经营模式和资金流动模式决定了他们在金融结构融资活动中处于被动的地位。由于汽车销售火爆,汽车经销商自有资金又十分有限,他们渴望通过金融机构融入成本较为低廉的资金;但同时,由于汽车经销商属于民营或私营企业,没有可以抵押的房产等,在担保方面十分薄弱。因此,长期以来他们的经营很难得到传统融资产品的融资支持。

3.2 汽车零部件供应商的融资需求与现状

近年来,汽车零部件供应商受整车厂和原材料企业双重挤压,既要满足整车厂不断降价的要求,又要应付原材料、能源价格的不断上涨。很多零部件企业因资金运转困难而无法在研发、采购、生产和营销等方面进一步地拓展。尤其是为商用车企业配套的零部件企业比为乘用车企业配套的企业资金压力更大。当前,金融机构多关注上市公司和国有企业,而民营企业很难得到资金支持,许多中小零部件企业经常因资金困难而失去发展机会。

4 物流金融为汽车行业供应链提供的价值

物流金融服务不像传统的信贷一样,仅关注企业规模、净资产和负债率等基本面信息。例如,交易产品的供求关系、产品价格波动趋势、交易对手的信誉和实力、整体供应链条的风险以及融资主体的监控力度等。这就使金融机构为中小企业融资提供了可能。同时,汽车供应链上的核心企业大多建立了自己的产业链系统,客户的订单、收货情况、应收账款等情况在系统中都有记录,金融机构通过系统可以确定客户在核心企业的订单和应收账款情况。所以,金融机构通过抓住汽车供应链上的核心企业,将资金和信用有效注入其上下游的供应商和经销商是可行的。

4.1 针对汽车经销商的物流金融服务

汽车存货质押融资是以经销商所拥有的新车作为质押,金融机构向经销商发放一定额度的汽车质押贷款,然后,经销商每销售一辆汽车,向金融机构上存销售款项,采取滚动操作、滚动发展的模式。经销商拥有所有权的汽车作为质押物需存放于金融机构认可的“仓库”中。金融机构认可的仓库可以是经销商自身的汽车展场,也可以是物流仓储企业的仓库,或是公共仓库。如果是经销商的汽车展场,那么金融机构方面还要与经销商展场出租方签订汽车展场租赁协议,将汽车经销商原承租的场地变更法律关系,作为金融机构承租的场地,供存放质押给金融机构的汽车,金融机构派专人实施现场管理,防止仓库内的车辆被重复出质,或被非法转移、掉包挪用。如果是物流仓储企业参与其中,那么质押物的监管就交由物流仓储企业进行。

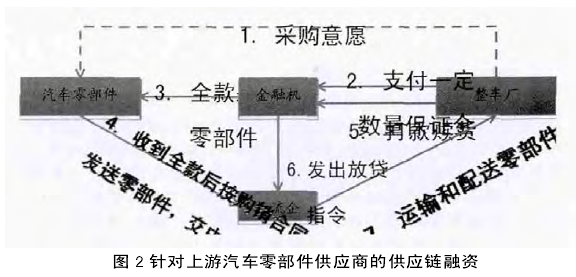

4.2 针对汽车零部件供应商的物流金融服务

该融资的操作方式为:整车厂与汽车零部件供应商达成采购意愿,整车厂支付一定数量的保证金给金融机构;金融机构全款采购此批零部件(货权归金融机构),将全部货款打给汽车零部件供应商;汽车零部件供应商收到货款后按供销合同发运零部件给物流企业,物流企业代金融机构接收全部零部件;整车厂在用时将货款打给金融机构,金融机构向物流企业发出放贷指令,物流企业将同等货款的零部件配送给整车厂。

5 结论

本文研究了汽车金融服务在汽车行业供应链中的应用,通过分析汽车行业供应链的特点和供应链上各主体方的融资需求和融资现状,判断汽车行业供应链上中小企业的融资难点主要在于利用存货和应收账款进行传统融资比较困难。基于物流金融的基本理论,本文提出了针对汽车供应链上不同主体的可选融资方案,包括针对汽车经销商的汽车存货质押融资和针对汽车零部件供应商的订单融资。

参考文献:

[1] 任文超 . 物资“银行”的构思及操作 . 中国物流与采购 ,2005,(2) : 32-33.

[2] 罗齐 , 朱道立 , 陈伯铭 . 第三方物流服务创新 : 融通仓及其运作模式初探 . 中国流通经济 ,2002,(2):11-14.

[3] 冯耕中 . 物流金融业务创新分析 . 预测 ,2007,26(1):49-54.

[4] 艾 东 . 中 小 企 业 物 流 融 资 风 险 管 理 探 讨 . 上 海 金融 .2005,(12):37-39.

[5]Comptroller of the Currency, Administrator of National Banks.Accounts Receivable and Inventory Financing. Controller' sHandbook,2000:1-75

[6]Mark Laude man. Risk-rating system s bring consistency tocommercial lending. Commercial Lending Review,1993,(8):28-38.

[7]钟颉。融通仓在外贸交易中的应用[J].物流技术与应用,2006,2:92-94.

[8] 王嘉豪 , 纳克卓 . 金融服务的鲜花与陷阱 [J]. 环球供应链 ,2006,(5):100-107.