0 引 言

当今世界,物流业已成为支撑国民经济发展的基础性、战略性产业,是市场流通的“血脉”,物流越发达,市场越繁荣,经济越有活力。近年来,随着电子商务的快速发展,第三方物流企业更如雨后春笋般的蓬勃发展,但我国物流业多因成本高、效率低,盈利能力普遍偏低,这不仅使物流企业的生存压力较大,也使得全社会物流成本偏高。据中国物流与采购联合会发布的 《中国采购发展报告 (2014)》 显示,2013 年我国社会物流总费用为 10.2 万亿元,而社会物流总收入只有 7.2 万亿元,总收入仅为总费用的 70.5%;同年社会物流总费用与 GDP 的比率我国为 18%,美国为 9%,印度为 13%,巴西为 11.6%[1],可见我国物流成本占比不仅高于美国,而且高于同为发展中国家的印度和巴西,也说明我国物流业明显落后于发达国家,与发展中国家存在一定差距,这就需要我们采取措施降低物流成本。

从社会的角度来看,降低物流成本有利于推动社会效益,带动经济增长;从企业的角度来看,降低物流成本有利于企业增强市场竞争力,提高市场份额。但现在很多第三方物流企业并没有真正认识到降低物流成本的关键是成本控制,而在物流成本核算时仍多采用传统的事后会计核算方法。

传统的会计核算方法在物流成本记账时没有按照物流运作的不同阶段分别记录,而是将整体运营发生的费用合并计入会计分录,且办公费、通讯费、折旧费等费用模糊处理统一计入管理费用,无法看出每个阶段发生的费用情况,也就无法根据费用的发生情况优化物流过程。而作业成本法弥补了这一不足,它明确了成本消耗和生产 (服务) 之间的关系,可以将物流运作过程细分为不同的作业中心,通过作业来归集和分摊成本,将每个作业发生的费用详细记录,从而能够清楚地反映哪个作业的哪项支出较大,分析出哪些作业是非增值作业并消除,进而优化运作流程。同时,由于作业成本法各项费用记录详实,还能够解决第三方物流公司定价难的问题。

近年来,国内外已有学者运用作业成本法对物流成本进行核算研究。如 OUTI (2000) 通过对物流成本作业类型的研究,阐述了物流成本应如何有效分摊,并建立了基于作业成本法的企业物流成本仿真模型[2].CARLES (2001) 主要分析了第三方物流企业运作过程中的运输和仓储作业,并建立了基于作业成本法的成本核算模型[3].STAPLETON D, SANGHAMITRA P 等(2004) 评估了作业成本法在成本核算方面的优势,认为此方法为管理者正确认识产品、客户提供了有利信息[4].田军、刘忠传等 (2009) 通过对物流成本构成的系统分析,提出了基于作业成本法的物流成本核算模型,并结合中国石油长庆石油勘探局实际案例,给出了管理费用分摊模型[5].崔露、许小君 (2014) 分析了企业物流作业成本的结构,应用作业成本法构建了企业物流成本核算的数学分析模型,并采取算例对该模型进行检验[6].

要想改变国家物流现状就需要从每个行业、从每个企业做起。随着“一带一路”战略布局的展开,我国的物流业即将进入一个新的战略发展阶段。因此,本文以第三方物流企业为研究对象,研究建立作业成本法下的物流成本核算模型,以对第三方物流企业成本控制提供借鉴。

1 作业成本法在第三方物流企业中的应用

1.1 作业成本法的概念

作业成本法 (Activity-Based Costing,ABC),又称 ABC 成本法。它是以物流成本动因理论为基础,通过对所有作业活动进行动态追踪反映,计量作业和成本对象的成本,评价作业业绩和资源利用情况的成本计算和管理方法。其基本原理是产品或服务消耗作业,作业消耗资源并导致成本的发生。在计算成本的过程中,首先要根据作业消耗资源的状况将资源耗费归集到相应的作业中。作业在耗费资源时必然导致成本的发生。其次,产品消耗作业,根据作业动因将作业成本分配到产品,进而得出产品成本。

1.2 作业成本法的计算过程

作业成本法的计算大致可以分成以下几个步骤:甄别非增值作业并优化流程、确定作业并建立作业中心、分配资源到作业、将资源费用归集到成本库、确定成本动因并计算成本动因率、计算某项目的总成本。大致的过程如图 1 所示。

从图 1 中可以看出,前五个步骤是根据企业一段时间内发生业务剔除非增值作业优化流程后的总成本计算过程,目的是确定这一时期的有效成本动因率,为同一时期计算项目成本做铺垫。需要注意的是在前五步计算得到的成本动因率并不是一成不变的,只有在市场价格不变的情况下可以继续使用,一旦市场价格发生变化,企业的成本动因率也会随着成本的变动而发生变化,这时需要重新计算。

1.3 作业成本法在第三方物流企业中的应用

作业成本法在不同类型企业成本核算过程中作业的选择及归集不同,第三方物流企业有其自身的特点,在运作过程中该类企业的产品主要是服务,是无形的,因此其作业的划分主要跟服务有关。本文通过对国内多家第三方物流企业服务过程的分析,确立了该类企业在运用作业成本法进行成本核算时各概念间的对应关系如图 2 所示。

由图 2 可以看出,本文将第三方物流企业运作过程中涉及的作业细分为 24 项,根据各作业的特点,将有联系的作业进行合并,建立了 8 个作业中心。建立作业中心之后,根据资源动因将各项资源费用分配到各个作业中心,形成作业成本库。在确定资源动因时要遵循以下三条原则:第一,当某项资源能够很直观的确定为被某一特定的产品或服务消耗时,这项资源就能够直接被计入该特定产品或服务成本中,此时的资源动因也是成本动因;第二,当某项资源的消耗可以从发生领域划分为某项作业的消耗时,可以直接计入该作业成本库;第三,当某项资源的消耗呈现混合消耗状态时,需要选择合适的资源动因将资源分配到相应的作业中。

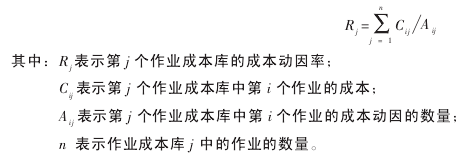

在建立了作业成本库后,需要确定每个作业的成本动因率。成本动因率是成本计算时的分配标准,成本动因能否被准确的确定出来是计算成本准确度的关键。在确定了某项作业成本库的成本动因后,按照公式 (1) 计算成本动因率:

成本动因率确定之后根据各个项目的成本动因数量,计算作业成本库中的作业成本,再将作业成本相加即得到总成本。

2 案例分析

A 物流公司是河北省一家专门承担各类货物运输的第三方公司,该公司总投资 5 000 万元,占地 240 亩,拥有高站台标准库房 9 000 多平方米、普通库房 10 000 多平方米。公司拥有箱式货车、拦板货车、低板货车等各种运输车辆 30 余辆,并在京津冀区域配置联营车辆 300 余辆。下面就利用作业成本法对该公司的物流总成本进行核算,具体步骤如下:

2.1 甄别非增值作业,优化物流运作流程

根据公司业务发生的实际,在确定作业前甄别非增值作业对于企业今后优化物流运作流程十分重要。该公司在 2014 年上半年的各项业务中,有些费用是非增值性作业,在今后的业务发展中应该剔除。例如:2014 年上半年人工总费用为 287 752元,占总成本的 27.87%,其中无效人工工时 1 325 小时,无效人工费用 40 888 元。在包装和装卸过程叉车的故障维修是非增值性作业,在日常的维护中可以避免,该部分成本需要剔除,数额为2 146 元。除上述成本外,还包括通讯费、办公费等浪费成本,共计1 573 元。剔除了这些作业后,公司的成本可以降低,流程得到优化。

本文考虑的是剔除了这些非增值性作业,公司物流业务得到优化的前提下进行的计算。

2.2 确认作业并建立作业中心

该公司是典型的第三方物流公司,其作业主要为谈判、入库、搬运、出库、运输、客户回访等等,与图 2 所示的作业及作业中心分配情况相辅,因此本文在计算过程中参照图2 中的作业分配。

2.3 分配资源到作业

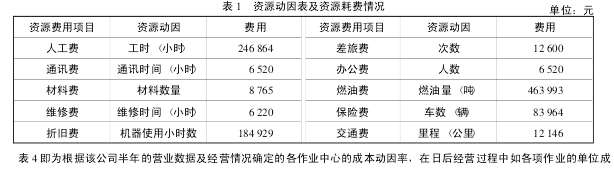

该公司各项资源的耗费情况如表1 所示 (注:表中的数据为该公司2014 年上半年数据)。

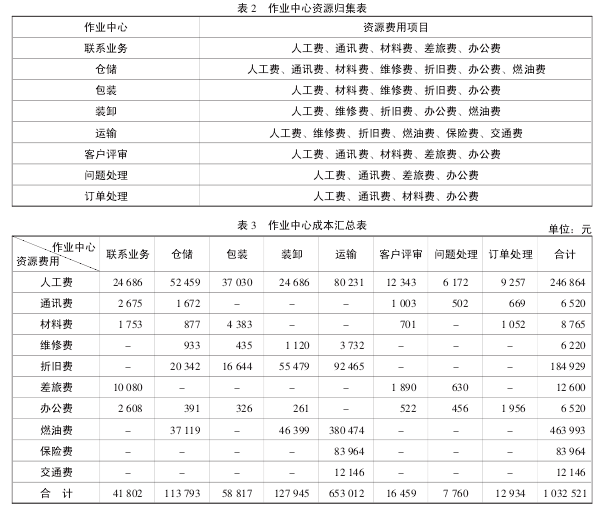

按照资源动因将作业的各资源按照图 2 所示进行归集,得到表 2.

2.4 将资源费用归集到成本库

根据资源动因将资源费用分配到作业成本库,经总结得到表 3 所示的作业中心成本汇总表。

由表 3 中可以看出,该公司 2014年上半年物流成本总额为 1 032 521元。

2.5 确定成本动因并计算成本动因率

物流运作过程分为 24 项作业,8个作业中心,每一项作业的成本动因不同。本文在计算的过程中因材料费和办公费耗费的种类繁多,且在每个作业中心中所占的比例较小,因此在确定成本动因时不予考虑。

根据公式 (1),计算结果如表 4所示。

表 4 即为根据该公司半年的营业数据及经营情况确定的各作业中心的成本动因率,在日后经营过程中如各项作业的单位成本、公司的整体运营等不发生大的变动即可直接使用,无需再次计算。

2.6 计算某项目的总成本

根据确定的成本动因及成本动因率,计算该公司 2014 年 3 月与某钢铁企业合作的项目总成本。计算过程如表 5 所示。

3 第三方物流公司成本控制策略

3.1 改善作业

3.1.1 消除非增值作业

在物流运作过程中,询价、调查是必要的作业,但并不是所有的询价、调查过程都能够给公司带来增值的效果。例如在一个比较短的时间内,托运方向公司询价,公司完全可以直接给托运方报价,并不需要每一次都对外询价之后再向托运方报价。公司如果采用作业成本法将各项费用记录清楚,那么在短期市场价格没有大幅变动的情况下就可以省去一部分的人工费、通讯费。

3.1.2 作业减低

通过本文的案例可以看出,该公司 2014 年上半年业务中人工费占到总成本的 23.9%,所占比重较大。这不仅仅是该公司的问题,很多的第三方物流公司都存在人工费用占比高这一问题。在现代化机械比较发达的今天,公司可以通过建立自动化的分拣、储存等系统,利用电脑控制机器运作的方式减少体力劳动来降低人工成本,减少劳作时间,提高工作效率。

在装卸作业中,装卸叉车的维修费用较高,并且一旦损坏就需要停止工作送去维修,耗费时间。针对这一问题应该做到提早预防,在平时注重叉车的检查,发现问题及时处理,将损坏率降到最低。此外,还应该准备几辆备用叉车,当紧急情况发生时可以节省时间。

在包装作业环节可以通过整合包装的方式来降低包装的次数,减少包装材料的使用,从而降低成本。

3.1.3 作业的分享

目前,公司在运输过程中半车运输和空载回程现象严重,这无疑加大了公司的运输成本,影响运输效率。公司可以通过为多个托运方提供服务的方式来降低物流成本。针对空载回程问题可以通过捎带往公司运载货物或者联系当地的物流公司开展联合运输为其承载业务,从而达到双赢的目的。

3.2 价值链优化

价值链的优化可以提高公司的物流运作效率,减少无效作业,进而降低公司的物流成本,增加公司的利润。

该公司的运输作业可以细分为:接到客户的通知、空车到托运单位、等待货物的检查及清点、包装、装车、运输、满载等待卸货、空载回程。以时间为标准来分析这 7 个作业,分别设这 8 个作业的时间为 T1、T2、T3、T4、T5、T6、T7、T8,完成一次运输作业的总时间为 T,那么,T 可以表示为 T=T1+T2+T3+T4+T5+T6+T7+T8.以价值链分析的观点进行分析,并不是所有的作业都有增值作用。在这一系列的过程中,空车到托运单位、等待货物的检查及清点、满载等待卸货、空载回程等都是无效作业,这些作业并不能给公司带来增值的效果,相应的时间 T2、T3、T7、T8即为无效时间。其余的 4 个作业是有效作业,它们消耗的时间为有效时间。以时间作为计算标准,可以计算出价值链的效率,其计算公式为:

假设将各段时间带入公式计算得到价值链的效率为 0.7,则表示有 30%的时间浪费在 4 个无效作业上,只有通过改善作业才能使作业链的效率达到 1,才能说明无效作业全部消除了。公司在进行价值链优化的过程中要提前做好规划,根据具体情况来确定。

4 结 论

物流成本被誉为公司的“第三利润源”,而公司把更多的目光放在了扩大经营规模上,而忽视了物流成本的管理,加大了运作成本。

作业成本法在一定程度上解决了“物流成本冰山说”与实际会计核算中存在的矛盾。运用作业成本法进行成本的核算首先要确定作业,并细分到能够清楚表述某一运作过程,且该过程会消耗资源;再将上下游之间有联系的作业归集到一起,形成作业中心;分析每项作业消耗的资源,并将费用归集到成本库;在确定了某段时间的总成本库后根据不同作业中心的主要成本动因确定主要成本动因率;最后,在市场价格不变的情况下,利用该成本动因率确定该时期某个项目的总成本。进而根据计算结果分析作业,从作业角度和价值链角度改善物流运作流程,以降低成本,提高服务效率。

参考文献:

[1] 中国物流与采购联合会。 中国采购发展报告[R]. 北京:中国财富出版社,2014.

[2] OUTI M. An Activity-Based Costing Model for Logistics Operations of Manufacturers and Wholesalers[J]. International Journalof Logistics: Research & Applications, 2000,3(1):53-65.

[3] CARLES G M. Activity-Based Costing Methodology for Third-Party Logistics Companies[J]. International Advances in Eco-nomic Research, 2001,7(1):133-142.

[4] STAPLETON D, SANGHAMITRA P, ERIK B, et al. Activity-based Costing for Logistics and Marketing[J]. Business ProcessManagement Journal, 2004,10(5):584-587.

[5] 田军,刘忠传,赵正平,等。 基于作业成本法的物流成本核算模型及其应用研究[J]. 管理学报,2009(4):447-452.

[6] 崔露,许小君。 作业成本法在企业物流成本核算中的应用研究[J]. 物流技术,2014,33(1):232-241.