������ 4 �� �������鰸������

����ͨ�������¶Բ��������и�˰�ֵķ��������ǿ��Ժ�����ĵ�֪��˰���ڲ�ͬ����µIJ�ͬ�Σ������õ�����˰���߿����Dz�ͬ�ġ�Ϊ�˱��ڴ�������ڲ�������ʵ���У���˰�ֵ���˰���������Ĵ�����ʽ��������ͨ��������������̽�����������������˰����������������ֱ�Ϊ��X ��˾��Ȩ�չ�����T ��˾�ʲ��չ�����ZN ���ز�������а�������ʵ�ʰ��������ں�ʱ��������˰�������Թ������³�̨��˰������Ϊ����

����4.1 ����һ��X ��˾��Ȩ�չ�

����2010 �� 11 �£�������ij�ɷ�����˾�����¼��“X ��˾”����ij�������ι�˾�����¼��“S ��˾”���������� 2.487 �ڹɹ�Ʊ�������չ� S ��˾���е�һ���������ι�˾�����¼��“XY ��˾”��100%�Ĺ�Ȩ��S ��˾���е� XY ��˾�Ĺ�Ȩ�����ֵ 3.200 ��Ԫ��������ֵ 24.67 ��Ԫ��

������ϱ��ĵ����·��������������������е���˰�����

����4.1.1 X ��˾�չ� XY ��˾��˰����

�����ڱ����У�X ��˾������ S ��˾�չ� XY ��˾ 100%�Ĺ�Ȩ����δ�漰���緿�����ص�Ȩ����ת�ơ�����˰���ݼ��������±���ʾ��

����4.1.2 S ��˾����˰����

����S ��˾�� X ��˾�չ� XY ��˾�����ж�����˰��ȡ���ַ�ʽ���Ƿ����������˰�������������������������һ������

�����Ƿ����“��������ҵĿ��”.

�������� X ��˾ 2010 �� 11 �� 6 �շ����ġ����йɷݹ����ʲ��߹������ױ�����ժҪ���ݰ�������XY ��˾��ʱ�ijֹ��������ͼ��ʾ��

����X ��˾ȡ�� XY ��˾��Ϊ�����δ����ȵľ�������ȡ�ø��õ�ҵ����������������ͬ��ҵ����ð�����Ӫ���������������ڵ�ЭͬЧӦ����ˣ��ôβ�������������� 3.5.2 �����Ƶ�“��������ҵĿ��”.

����2 �Ƿ����“��Ӫ��������”

������һ������ X ��˾�չ� XY ��˾��ȨΪ 100%,��˷������� 3.5.2 ����“75%�Ĺ�Ȩ������”.

����������z2009�{59 ���Ķ���ҵ�����ľ�Ӫ�Ҳ����ȷ�涨������Ӧ�øı�ԭ�о�Ӫ�������У������ԣ����� X ��˾�� XY ��˾ҵ���ϵ��ص��ԣ����ν�����ɺ�XY ��˾ԭ�عɵ��ʲ��϶�����ı�ԭ�����µľ�Ӫ�������������������X ��˾�չ� XY ��˾ 100%��Ȩ����Ϊ����������˰�������о�Ӫ�������Ե��ж���

����3 �Ƿ����“Ȩ���������”

�������ĵ���������“Ȩ���������”�й����壬����Ҫ�������㣬�ֱ���ʾΪ��

����һ�Dz������齻���еĹ�Ȩ֧��������֪ͨҪ���Ǹôβ���������ȡ�ù�Ȩ֧����ԭ�ɶ��������պ�� 12 �����ڣ�����ת�����Ȩ���ڱ����У�X ��˾Ψһ��֧����ʽ������ S ��˾������������ʽʵ�ֵģ�����֮��X ��˾��Ȩ֧�������ﵽ 100%,���ϩz2009�{59 �����й�Ȩ֧�������ﵽ 85%��Ҫ����Σ����ݡ������� X ��˾�ɷ�����˾���йɷݹ����ʲ��߹������ױ����飨�ݰ�������S ��˾��ŵ��δ���� 36 �����ڲ�ת������е� X ��˾�Ĺ�Ȩ�����ԣ����� X ��˾�չ� XY ��˾ 100%�Ĺ�Ȩ���ϲ��������е�Ȩ��������Ե��ж���

������� S ��˾�ڱ��ι�Ȩת�ú���ʱ��ȷ�����ڱ��ι�Ȩת���е����á�

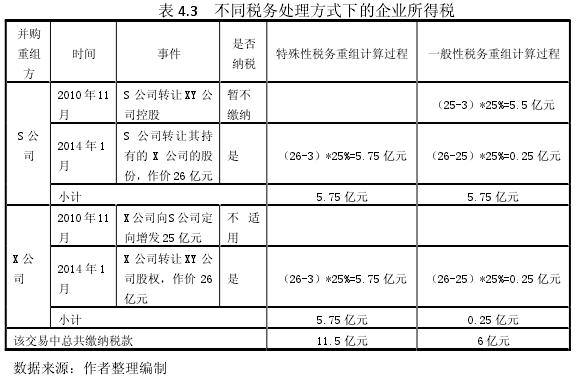

������ֵ�ô��ע����ǣ���� S ��˾��������������˰�����鷽ʽ����ô��ȡ�� X��˾���������� 2.487 �ڹɹ�Ʊ�ļ�˰��������������ֵ�� 24.67 ��Ԫ���������������е� XY ��˾��Ȩ�ijɱ� 3.20 ��Ԫ��

����4.1.3 ��Ȩ�չ���ɺ������鷽����ҵ����˰����

�����ڲ�����������м���������� S ��˾ת�� X ��˾�Ĺ�Ȩ�� X ��˾ת�� XY��˾�Ĺ�Ȩ���ݲ�ͬ�Ĵ�����ʽ���ܽ��ɲ�ͬ˰���˰�Ϊ�˱��ڼ��㣬���費��������˰�ѣ����½�������ԪΪ��λ��S ��˾���е� XY ��˾�Ĺ�Ȩ���Ϊ 3 ��Ԫ��X ��˾�� S ��˾�����ɷݽ��Ϊ 25 ��Ԫ������ S ��˾�������ת�õ� X ��˾�Ĺɷݶ�Ϊ 26 ��Ԫ��X ��˾�� S ��˾��������˰˰��Ϊ 25%.������˰�����У�X ��˾ȡ�õĹ�Ȩ�� 3 ��ԪΪ��˰������һ����˰�����У�X ��˾ȡ�ù�Ȩ���乫�ʼ�ֵ�� 25 ��ԪΪ��˰������

�����±��ȽϷ����˸���������һ����˰������������˰��������¸���������˰���������

�����ϱ����Ժ�ֱ�۵Ŀ���������һ����˰������������˰��������������˰˰��Ľ����ϳ����˲��졣���ϱ���ʾ�����ݿ��Եó����½��ۣ��ڵ�ʱ����������˰������ X ��˾����Ҫ�ٽ���˰��� 5.5 ��Ԫ��S ��˾�����ִ�����ʽ��˰���Ͼ���𡣾���ԭ�������ֲ�ͬ������˰������ȷ�����˰�����ϵIJ�����ɵġ���������˰�����У�X ��˾��ȡ�ù�Ȩʱ���˰����Ϊ 25�\3=22 ��Ԫ�����������˰���£���������һ����˰��������������˰��������Ҫ��ʵ���в��ϼ��飬������ٽ����ѡ����Ӧ�ķ�ʽ���д�����

����4.1.4 ������ʾ

������ʵ���У�����ת���ʲ���ʵ�����ֽ���Ȩ�չ�������ʽ�������ù�Ȩ�չ�������ֽ��������ô������ڱ����У�X ��˾ѡ���Թ�Ȩ�����ķ�ʽȡ�� S ��˾���е� XY ��˾ 100%�Ĺ�Ȩ���������ºô���

�������ȣ��� XY ��˾��ԭ�ɶ� S ��˾���ԣ������ڱ��β��������У�S ��˾��δ�յ��ֽ�û��ʵ������ֻ�е� X ��˾�ٴ�ת������е� XY ��˾��Ȩʱ�Ŵ�����Ҫ��Ȩת�����ý�����ҵ����˰������������Ʊʹ����������˰�ĺô���

������Σ����� X ��˾���ԣ�������ò�˰�z2009�{59 ���й�����ҵ��������˰�Ĺ涨���� X ��˾�������ֲ� XY ��˾�Ŀ��𣬵��ÿ����� 100%�����ֲ������ǰ���һ���Ĺ�ʽ�����м��㡣

�����ٴΣ��� XY ��˾���ԣ��������յ��ֽ�����ò�ȷ��ȫ���ʲ�ת�����ã����������ҵ����˰��

������Ȼ��һ����ȷ��˰��ﻮ�����У���Ȩ֧���ĺô������������ϼ������������ġ�������ʹ�ø����������Ҳ��δ�ֺ����ҵ�˰�����档��ˣ��ڴ��స���пɾ������ù�Ȩ֧���ķ�ʽ������ʽ������ŵ����⡣

�������ԣ����ֽΣ������˰�˽��й�Ȩ�չ���Ӧ�þ����ܵ�ѡ��������˰�����顣