�����塢�ҹ����ڼ��ģʽ����Ľ�˼·

����������ķ������Dz��ѿ������ҹ����еĽ��ڼ�ܷ�ʽ��Ȼ������һЩȱ�ݡ�Ҫ��ʹ���ڼ�ܸ�����Ӧ�г���չ����Ҫ�����DZ������ҹ����飬���¹������ʵ�������ƽ��ڼ�ܷ�ʽ���Ӷ���ǿ���ڼ�ܶԾ��÷�չ�Ĵٽ����á��Խ��ڼ�ܷ�ʽ�ĸĸ���Ƕ����е�ȱ��������з�첹��������Ҫ�Ӹ����ϸĸ�Ŀǰ����д��ڵļ��ģʽ�ͺ���ֶβ��������ڴ��²�������⡣�����Щȱ�ݲ��㣬����Ӧ�����¼�������ʵʩ�Ľ���ʩ��

������һ���Ľ����ڼ�ܵķ�ҵ���ģʽ

���������ҹ��г��������Ƶ����ƺͽ��ڴ��µIJ���ӿ�֣�һЩ���ڿعɹ�˾�����š�����ʵҵ���š�ƽ�����ŵ����ҹ�½�����������С����ա����С�֤ȯ����ҵ���������ҵ��Ӫ������Խ��Խ���ԡ�Ϊ��Ӧδ���ľ����Լ�Ϊ���ɵ��ۺϾ�Ӫ�������õĻ������ҹ����ڼ�ܸĸ�ķ���Ӧ��˳Ӧ���ֲ���ǿ���Ļ�ҵ��Ӫ��չ���ƣ����ɻ����ͼ��ģʽ�����ͼ��ģʽת�䡣

������ν�����ͼ����ָ���ڽ���ϵͳ�Ļ������ܶ���Ƶľ��������Ժ�һ���Եļ�ܣ�����ʵʩ���Ʒ������������г�Э���ļ�ܡ����˵����������ı˾��Dz�ͬ���͵ļ�ܻ�����Ȩ��Ԥ���������ڻ�����ҵ������ô���ܼ����ͻ���˲�Ʒ���������г������ƣ��Խ���ҵ����ǽ��ڻ�����ȷ����Ӧ�ļ�ܻ����ͼ�ܹ����ڽ��ڲ�Ʒ��ʵ�ֵ�����ȶ��Ľ��ڹ����趨�ļ������Ҳ��Ը����ȶ������������ҹ����ͽ��ڼ�������ڷ������ڷ��պʹٽ����ڴ��·���Ҳ���ж��ص����ơ����ԣ����ܼ��ģʽ���ҹ���ҵ��Ӫ���ҵ��Ӫת��ʱ�ڽ��ڼ��ģʽ�����ѡ���ǣ����ҹ�Ŀǰ���ˮƽ�������������£����������ĸ��ְ�ܵ�ת�仹��Ҫһ��ѭ���Ĺ��̣����ܲ�֮����������ҹ����ڼ�����Ƶĸĸ�Ӧ��Ϊʵ�ֶ���Ŀ��ͳ���Ŀ����������ʩ�С�

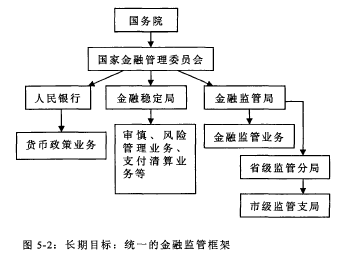

����1.�������������ڼ��Э��ίԱ��

����Ŀǰ�ҹ������ڻ�ҵ��Ӫ���ڣ���ҵ��Ӫ�ı��������ߣ���Ӫ�ṹ�����Է�ҵ��ӪΪ��������ȫ�Ͷ���ŵĹ�ģҲ�����ޣ������ڶ������ҹ���Ҫ���"һ������"��ҵ��ܵĽ��ڼ�����ơ������������ڼ�ܲ��Ÿ��õؼ��о����Լ�ܶ������רҵ����ܣ����ڷ�ɢ���ա�ά������������ȶ���

�������ڻ���ʵ�з�ҵ��ܻ��ƣ������б�Ҫ��ȷһ��ǣͷ�����ˣ�����һ������������ܻ��и���������������ü�����ε���������ǵ��й������������ҹ���Ҫ����ʷ��λ���߱��������Խ����г�ͳһ��ܵ���ʷ���飬ͬʱ�������ϵͳ���յ����Σ��ڻ�����������Ա�����ϸ���ǿ������Ҫ��һ�������������еļ�ܵ�λ���ܷ�Χ�������ɹ���Ժ��Ȩ�����ڲ��齨"���ڼ��Э��ίԱ��",��ְ����Ҫ��Э�������ܼ�ܻ����ĺ�����ͬʱ����Խ��ڼ����ܲ����м�ܡ�������ᡢ֤���ͱ������Լ�������Ľ���ҵ���Լ����ڿعɹ�˾�µ��ӹ�˾ʵ�й��ܼ�ܡ�����ͨ����Ŀǰ�Ļ����ͼ��ģʽ�����ͼ��ģʽ��ת�䣬ʵ�ֱ����������ͼ����յ������Ŀ�ġ�����ṹ����ͼ��ʾ��

����

����2.���ڽ�����ͳһ���ģʽΪĿ��ļ������

�������Ź��ʽ��ڵ�����������ڻ�ҵ��Ӫ���������жϻ�ҵ��Ӫ��ҵ���Խ��Խ���ѣ����ܼ����"��·���죬����һ��"�ı˽������֡�

�����ӳ��ڵĽǶ��������ҹ��Ľ��ڼ������Ӧ����"��ҵ��Ӫ��ͳһ���"�Ľ��ڼ��ģʽ���ɡ��ɿ��ǰ�����ᡢ֤���ͱ�����������ڼ�ܻ����ϲ�Ϊ���ڼ�ܾ֣���������н��ڻ�������ҵ�����ȫ��λ�ļ�ܡ���ȫͳһ�ļ�ܻ�����Ȩ�̶ȸߣ������ҹ���Ȩ��ϵ�Ĺ��飬ͬʱҲ��Ӧ�˵������ᳫ��"����"����������Ľ��ڼ�ܾ���ͳһ�ļ�ܻ����а��ս��ڲ�Ʒ��ʵ�ֵĹ�����ȷ����Ӧ�ļ�ܻ����������ͽ���˿���ҵ���ڲ�Ʒ��#Ȩ��������ģ����������⡣

�����ڽ���ϵͳ��ܲ�����÷��棬��Ϊ�������д������еĽ��ڼ��ְ�������ƽ�����ʡ���ڼ�ܰ��´�����Ŀǰ���е�ϵͳ�ڵ����쵼���ɲ��������������Կ��Կ��dz����������С�ͬʱ���������������ڼ�ܰ��´���֤ȯ��ܰ��´������ռ�ܰ��´����кϲ����������ڼ�ܷ־֡������ڹ᳹ʮ�˴�����ļ��ټ�ܲ������Ч�ʵ�Ҫ����Ӧ��ȡ���ؼ���ܲ��ţ�ʹ����ְ������һ�����أ��У�����ܲ��ţ��������γ��˼��ϵͳ�ڹ��ҡ�ʡ����������ܡ���ֱ�쵼��������ϵļ�ܿ�ܡ�

����Ϊ�˷�ֹ���ڼ���ܵ�Ȩ���������ͣ���ʵ�ʼ�ܹ����г��ֵ��·��յ������б�Ҫʵ�жԼ�ܻ������ټ�ܣ���Ҫ�ڽ��ڼ�ܾ�֮������һ�������Ժֱ�Ӹ���Ĺ��ҽ��ڹ���ίԱ�ᣬ���Ա�����й��������С��������������������ί������쵼ר�ҹ�ͬ��ɡ������ҵ���趨���ܷ�Χ�����������С����ڼ�ֺܾͽ����ȶ��֡����иĸ�����������ר˾���ҽ������ߵ��ƶ���ʵʩ���������ȶ����Ǹ��ݼ�ܵ�Ŀ������ģ���Ϊ�ִ������ڼ�ܵĸ���Ŀ����ּ����߽����г�������Ч�ʺ�ƽ����������������Ȩ�������ֺ��Լ�ά������ϵͳ�İ�ȫ�ȶ���

����

�������Ҫ�������ڽ��м�ܻ������õĹ����л�Ҫ����Ŀ�������������һ����ְ��Ŀ���з���ϵͳ�Է��ա����������������������ҵ��Ϊ����Ӧ���ڹ��ҽ��ڹ���ίԱ����������ȶ��֣���Ҫ����Խ���ϵͳ�����������չ������ṩ֧����������Լ���Ϣ������¶�ƶȵȡ�ͨ������ͳһ�Ľ��ڼ��ģʽ�ܹ����õ����ϼ����Դ��������ؼ��������գ��ܹ��Խ��ڻ����ľ������������ԣ��������"�������";ͬʱ�Խ����г�����ϵͳ�Է��յķ������أ����ͼ��Э�����Ѷȵȷ��涼������Ҫ���壬�����ܿ���������ͼ��

����

������������ǿ���ڼ�������������������

������ͳ��"һ������"���ҹ�����ҵ�ķ���������壬Ϊ��Ӧ����ҵ��һ���ĸ↑�ŷ�չ�������ƣ�����Ӧ���������ҹ�����Ķ�����ͳһ�ͷּ���ܵĽ��ڻ�����������ϵ��

����1.�й�����������Ϊ�ҹ��ִ����ڼ����ϵ�ĺ��ģ�Ҫ��ǿ���������ڲ�������֧����֮�����ϵ���裬�γ�ְ����ȷ���ݺ�������Ȩ����Ч�ĺ�����ܻ�����ϵ��

����2.��ȷ���з�����ܻ�����Ȩ�֣��ƶ�"������ʵ�����ε���"�Ľ��ڼ�������ƣ���ѭ������ܡ��ʶȾ���������Լ����ԭ��̽�������Լ�ܲ��ź���Ա���ټ�ܻ��ƺ�ҵ�������ƶȣ���ܲ������ƶ���ִ�����ߡ�����ְ���˵ط�����������ʱ��Ҫ������ж����Ժ�����ִ��Ȩ�ļ�������������ܵط������ĸ��ź�ѹ������ֹ�����ź��ط�������������Ԥ���Ӷ���߽��ڼ�ܲ��ŵ�Ȩ������Ч�ܡ�

����3.���������Ƽ�ܹ����ν��������淶�����ټ�ء����ۿ��˵�ȫ���̼���������̣�ʵ���ɹ�ȥ��һ���ֳ���ܣ�ת��Ϊ�ֳ���ܺͷ��ֳ�������ϡ��Է��ֳ����Ϊ�����ɹ�ȥ�������º���ת��Ϊ��ǰ�����С��º��л���ϵ�ȫ��λ��ܡ�ͬʱ��ǿ���յķ�������ƹ����������ս���ͬ���ļ�⡢���ۺ��жϣ��ܹ�������ʱ����Ԥ������ַ��ӽ��ڼ���ڷ�������ָ����ϵ�еĻ��������á�

�������������������ƽ����ܻ���֮���Э������

�����������ҹ���ᾭ��ת�͡����ڻ�ҵ��ӪԽ��Խ���Ե����ƣ������롢����Ժ��������Ҫ����Ҫ���콨���������ҹ����ڼ�ܵ�Э�����ơ����ڴˣ�����Ҫ�������¼������Э��������

����1.Э����"һ������"��ܲ���֮��Ĺ�ϵ

�����ڼ�ǿ�������к������õ�ͬʱ��������ᡢ֤��ᡢ�����������ܻ�������ͬ�������ӣ�����������Ͻ�������Э�����̻����ƶȡ���Ȼ����2003��9�£�����ᡢ֤��ᡢ�������ٿ�����һ�μ����ϯ���飬����Щ�����ٿ��Ĵ�����ָ��������������Ҳ���в��룬�ٿ���Ч��ʵ�ڲ����ԴﵽЭ����������Ϣ������Ŀ�ġ������й�����ҵ��ҵ��Ӫ�IJ��Ϸ�չ�����ڴ��̻���ͳ�Ϊ����Ч��Э����ʽ�����ܹ�ʹ�λ������ͬ�о����С����ա�֤ȯ��ܹ����е��ش����⣬ʹ�����ŵļ����Ϣ��ʱ�õ���ֽ������Խ��ʵ�ʼ���г��ֵ�����Э������ϵ����⡣�����б�Ҫʹ����Э�����̻����ƶȻ����ʵ�������ٿ���Ƶ�ʡ�

����2.Э������������רҵ��ܻ���֮��Ĺ�ϵ

������Ϊרְ��ܲ��ŵ�"һ������"Ҫ�ٽ���˰��������ƺ�˾����������רҵ��ܲ���֮���Э������ϵ��ͨ������ʹ���ڲ�����ϯ�����ƶȷ��ƻ���ʹ�������ɹ�ʶ����ȷ����ҵ���еļ��ְ��һ���������գ����װ�����Ѵ���ʱ�����ȡͳһ�ж��γɼ�ܺ������Է����ͻ�����ڷ��յķ�����

����3.��ǿ�����Խ���ҵ��ͽ��ڴ��µ�Э��

�������Ž���������ҵ��IJ��ϴ��£������Խ���ҵ�����࣬��Խ����Խ���ҵ�������С����ա�֤ȯҵ�����ս���ͬ���ص㣬��Ҫ��ܲ��ŴӺ������Ƕȳ�����Э��������ߺʹ�ʩ���������շ��غʹ��ð�ȫ������ά������ϵͳ���ȶ���չ�����磬����������ƽ̨����һ�ֿ���ҵ�����г��µĽ���ҵ��ģʽ�������н�����㷺���漰�����ܲ��ŵ��ص㣬��֧�������Ƴ���"��"������Ͱ͵ȵ�����ҵ������С����˾����ʽ������д�ķ�չ����Խ��ڼ�ܲ���������µ���ս����Ҫ�˴�Э����ز��ų�ֹ�ͨ��ͳһ��ʶ�ͼ�ܱ��жϣ��ٽ��֮�䲽�����νӺ�Э���ķ�չ��

�������ģ��Ľ����ƽ��ڼ�ܷ�ʽ���ֶ�

����1.��ǿ���ڻ������ڲ������ƶȽ���

������ǿ���ڻ������ڲ������ƶȽ����Ƿ������ڷ��ա���֤���ڻ������ܽ���Σ����в��ǰ�ᡣ���ڽ��ڼ����һ��ӵĹ�����������ȫ�ɼ�ܵ�������ȫ���е����ⲿ���ڼ�����û�н��ڻ������ڲ����ƵĻ�����������±����롣��ˣ�Ҫʵʩ��Ч�Ľ��ڼ���ڿش�ʩ����Ҫ��ʵ������������Ӫ����������Ϊ�����㣬���ڲ����Ƶ�ȫ���ԡ�����Ժͼ�ʱ��Ϊԭ����Խ�����ҵ�г��ڴ��ڵĹ������ա����÷��պͲ������գ�����һ��������������Ȩ������ƽ����Լ����֮��Ч���ڿع������ƣ���ַ���������ͻ������Σ���Ļ������ã��Ѿ�Ӫ���ս�����ͣ���֤���ڻ����Ƚ�����Ӫ��չ��

����2.��ǿ���ڻ�����ҵ������ɹ�����ʵ����ҵ��������Լ��

������Ч�Ľ��ڻ�����ҵ���ɲ������������ҵ�ڲ��Ĺ������ٽ��˴˵�Э�������һ��Ƕž�����ҵ�и�������Υ�澭Ӫ��Ϊ�ͽ��Ͳ�����������Ϊ���ֵ���Ч;����ͨ����ҵ���ɵķ�ʽ���н��ڼ���������ձ���õ���ʽ�����ҹ��Ľ�����ҵ���ɷ�չ��������û������Ӧ�е����á�����Ӧ�û�������������Ҫ���콨��ͬҵ������֯��ͨ����չͬҵ������֯�Ļ��Э��������ҵ�᳹�ϼ����ڼ�ܵķ��롢���ߣ�Ҫ����������ҵ�ص�����ɹ�����³̣����ֲ����з����������ľ����ԣ�ͬʱҪ֧�ָ����ڻ����������뱾��ҵ�������Թ��ᣬʹ������������ҵ�������˺���������˵����ã��Դﵽ�ȶ��������������Ŀ�ġ�

����3.ǿ�������н�������������ල������

�����ڽ��ڼ�������У������ල�������뵽���ڼ����ϵ������������׳�����м������"��ܶ��飬�Լ�ܻ������������������в�˰���ͼ졢���̴�Ŀǰ�����ҹ��Ѿ��ƶ�ʵʩ�ˡ���ҵ���з��������շ�����Ʊ�ݷ������ڻ���������������������ͨ����㷨���ȷ��ɷ��棬�����Ž�����ҵ�Ŀ��ٷ�չ�����ʽ��ڻ����Ľ��룬��Щ���ɷ����Ѿ����ܺ������еĽ���ҵ��Ϊ����Ӧ�Խ���ҵ����϶��ܣ��������ƶ�����Щ�������������ľ���רҵ�ԡ�����Ժ�Э���Եķ��ɷ�����������

��������Ӧץס����������巨�ι��ҵĴ���������������ڻ�����Ӫ���ܵķ��ɿ�ܡ������Խ��Խ�����ҵ���С�֤ȯ��˾�ͱ��չ�˾����ͻ��ԭ�еľ�Ӫ��Χ�������ڿعɹ�˾���ҹ�����ȴ��û�м�ܽ��ڿعɹ�˾����ķ��ɣ�Ϊ���ü�ܻ�����ִ��ʱ�ܹ������з�������Ӧ�þ����̨���ڿعɹ�˾��ط��ɣ�����ҹ����ڻ����г��˳����Ʋ���ȫ�����⣬���Ǿ�Ӧ�������ƽ��ڻ������Ʋ������ƶȡ���Ϊһ�����ҵ��Ʋ��ƶ��Ƿ����ƣ��Ѿ���Ϊ�����ù��г����ó���̶ȵ���Ҫ��־��Ϊ��ǿ���Խ��ڻ������г�Լ������������ߡ�Ͷ���ߵķ�����ʶ���������ڹ�����Ա�ĵ��·��գ��Ʋ��ƶ�Ӧ�Է�����ʽ��ȷ�涨���ڼ�ܲ��Ž����������ڻ������Ʋ����涨ѡ���Ʋ������˵ľ���������ʩ���涨���ڻ����Ʋ��ĺϲ���������ͽ�����ʲ����ó���ȣ�����Щ���幤����Ҫ����"�з����������¿�ѭ���оݿ���",�Դﵽ��Ч����ծȨ�˵ĺϷ�Ȩ�棬ά���ҹ�������ϵ�ȶ���Ŀ�ġ�

����3.��ǿ���ɷ����ִ������

������Ч�ķ���֧����ϵ��Ҫ����Ӧ����ʼ����һ�ص��Թִ᳹�С���ǿ���ڼ�ܷ��ɷ����ִ�У�Ҫ��ʵ�����з�������Υ���ؾ���ִ�����ϡ��ӵ�ǰ״������������ִ�������Ƿ��ƽ���������Ļ��ڣ�������Ҫ��һ���Ӵ�ִ�����ȡ����ȣ�˾�����ű���Ӯ�ù��ڵ����Σ�������Ȩ���ԡ�Ҳ����˵��һ�����ҵ�˾��ϵͳ������ʹ���ɵõ��������õ�ִ�У���ô���ɷ���Ͳ�����Ч�ر����Ʋ������˵�Ȩ����������ӡ�������ǣ�˾��ϵͳ�Ļ�¸������˾�ռ��ߵ�����һλǰӡ�������������Ĺ�Ա���������ǹ��ҵķ��ٱ���"����������ߵľ����˻�þ���Ȩ��������".����Ȼ��������ɵ�ִ�л�����ƻ������ɵ�Ч�������ʮ�����ޡ�

����

������Σ����ڼ�ܲ���Ҫ������ȫִ���ල���ơ���������ִ������Ҫ�Խ��ھ�Ӫ����������ʱ�����ڵؼ�飬�Բ��ϸ�ִ�й��ҷ��ɷ���Ľ��ڻ�������¶��������м�ʱ������ijʹ����ƶ��ʺ��ҹ������ִ����Ϊ��ǰ�����С��º�ල�ƶȺ�һ�����ֳ����ָ����ϵ��ȷ������ִ���ල��ʩ��ʵ��λ�����Ժ��Ϊ����˾������Ҫ�Ӵ�ִ�����ȣ�����������ֽ��ڷ���ӿ콨��������������ƶȡ���ϴǮ�ƶȵȣ��Է������·��ա�����������ᣬά�����ҽ��ڻ����ĺϷ�Ȩ�漰����������ȶ���չ��

�������������ٽ��ڼ����Ϣϵͳ�Ľ���

�����������ִ�������ϵ�����ж������Ľ�����Ϣ�ڽ����г��ķ�չ�����м縺��˫��ʹ����һ���������ϢҪ�е�Ϊ�������кͼ�ܵ����ƶ��������ߺͽ��к�������Լ���ṩ��Ҫ���ݵ�ʹ������һ���������Ϣ���е���Ϊ�������кͼ�ܵ����ṩ����ϵͳ�Է��պ��Ʒ���ˮƽ����Ҫʹ�������Լ�ǿ���ڼ�ܵ���Ϣ�������ڱ��С�

����1.�������ڼ����Ϣ����ϵͳ

����Ŀǰ���ڽ���ȫ�ı����£��ҹ��Ľ��ڷ�ҵ��ܡ���ҵ��Ӫģʽ�г��������С�֤ȯ������ҵ��֮������桢��ںϵķ�չ���ơ�������������һ��ҵ�������ڷ��գ���Ȼ��Ѹ�ٲ��������ӵ���������ҵ���������Լ�ǿ�����ƽ��ڼ�ܵ��ּ���������ò���֮�����Ϣϵͳ��������ʵ�ֽ�����Ϣϵͳ�ڽ��ڷ�չ�б�����ͳһ����Ŀ�ꡣ���������뼯Ȩ�͵Ĺ��ң�����Ϣ��������Ӧ���������Ƶģ�����Ҫ������Ч�ʵĽ������ﵽ���Ŀ�꣬�ڿ��ܵ�����¾����ƶ���ȷ���Ż�����Ϣ��Դ��������������Ҫ���н��ڼ�ܵ����绯�͵��ӻ����ɸ���ܻ����ṩ����л�õ�������Ϣ�����ռ�ܻ��������ڻ��������������������λ��ܽ�����Ϣ������ͳһ���������ݿ����Ϣ����ƽ̨��ͳһ����ͳһ������ʵ�ּ�ܻ����ڲ�֮�䡢��ܻ����ͽ��ڻ���֮�䡢���ڻ�����������֮���ά����Ϣ�ij�ֽ����빲�����ֲ���ͬ��ܻ���֮��ļ�ܷ�϶��©��������ҵ����ظ������ټ��ʱ�ͺ߳ɱ�������ȷ����ܵĸ��������Ч�ʡ�

����2.���ٽ��ڻ�����Ϣ��¶�ƶȵĽ���

������Ϣ��¶�ǽ��ڼ������Ҫ�ķ���֮һ��������Ϊ���ڼ������Ҫ����Ϣ��¶���ֲŻ�ȡ�ýϴ�ij�Ч����Ϊ����һЩ���ڻ�����������ṫ�ڶԽ�����Ϣ�˽ⲻ��ȫ��©����һζ���������������������һЩ��Ļ���ͽ��ڸ��ܵ�����Ҫ���ƽ��ڻ�������Ϣ��¶�ƶȣ�����Ӧ�Խ����г������в�ͬ�Ľ��ڻ���������ͬ����Ϣ��¶Ҫ��һ����ȷ�涨����¶�������Ϣ��¶��Ϊ����Ҫ���κ�����Ҫ�淶��Ϣ��¶�����ݺ���ʽ��Ӧ�ô���Ҫ��¶������ҵ����Ϣ����Ӫҵ����Ϣ���ʱ���Ϣ������ս����Ϣ�����������ʵ����Ϣ��˾�����ṹ��Ϣ�ȶ���������ֽ��й淶���Լ�ǿ��Ϣ���ݵĿɱ�������ʵ�ԡ�������չ����ʵ��֪��Ȩ������Ȩ���ලȨ������������Ϣ��¶��ֹ���Ͷ�����������⡢ʹ���������Ϊ�����Ľ��ڽ��������Զ��Σ��ڼӴ���ڷ������ȵ�ͬʱ��Ҳ�ٽ����ҹ����ڼ����ϵ�Ľ�����չ��

�������ߣ���ʵ���ڼ���˲�������ϵ����

����Ŀǰ�ҹ��Ľ��ڼ����Ϊ������Դ�ķ�չ����λ����Ӧ�Խ��ڻ����������ӵļ��ѹ�������Թ������ڼ���˲�������ϵ���˼�ǿ���ڼ��������Դ����Ĺؼ���Ҫ�������ڼ���˲�������ϵ����Ҫ���¹������ȫ��Ĵ�ҵ�����ۣ����Ҫ������Ӧ���ڼ�ܷ�չ�Ŀγ���ϵ�����Ҫ��ǿ���ڼ���˲�������ϵ���裬��������ڼ���˲�����Ŀ������Ӧ�Ľ�����ϵ��

����1.���¹������ȫ��Ĵ�ҵ������

�����ֽεĴ�ҵ�����������ٽ��������ڻ�е��ѵ����ҵ���ܺ͵����Ĵ��ڴ�ҵ֪ʶ����Ҫ�������ʽ����ĸ���˼�룬��ʵ��ѧ��Ϊ�˴��·���ĵ���������ֻ��ȫ������ѧ��������֪ʶ��ʵ��������ְҵ���²��أ����ܱ�֤���ڼ���˲ŵ����������г���չ����Ҫ������ȫ��Ĵ�ҵ�����ۣ��ڹ���ѧ��������ȷ�ļ�ֵ�ۡ�����ۺ������۵�ͬʱ����Ҫ�߱���Ч������˼���¹�����������γ�������ʶ��ʵ�ֿ��ؾ�������죻����ȫ��Ĵ�ҵ�����ۣ��������Ƕ�ѧ�����������������Ƕ�ѧ��������ʶ����������ѵ����ͨ��ѵ�����ܹ���ѧ�������ŶӺ�����������κͳе�����̺��塣

����2.������Ӧ���ڼ�ܷ�չ�Ŀγ���ϵ����һ�����ѧ�ĸ�

������һ����γ���ϵ�ĸ�����������ڿ�ѧ���ƶ���ѧ�ƻ����棬��Ҫ��ʵ�Խ����ۺ��˲�������ȫ���������档���Ҫ��Խ�ѧ���ݽ��иĸ�Ĺ����У��ڼ�˶�ѧ������ѧרҵ֪ʶ���ڵ�ͬʱ����Ҫ�����ؼܹ���ѧ��������ϵʵ���ۺ�����������������ѧ�γ���ϵ�ĸ�Ҫ��֤ѧ�Ƶ������Ϳγ����ݵİ���������г��ķ�չʵ����кϣ��ص���ʵ�Ե�ǰ�����г���չ���Ƶĵ����ϣ���ʵ�ֽ���ѧ�γ���ϵ�ĸ�ĺ����ԡ���ѧ���Լ���Ч�ԡ�

����3.��ǿ���ڼ���˲�������ϵ���裬��������ڼ���˲�����Ŀ������Ӧ�Ľ�����ϵ

��������ѧ�Ƹ��о�����֮���������ͨ�ںϣ��������ʻ����ִ����Ŀ��ھ����ڽ�ѧ��ϵ������������������͵ĸ������˲š�Ŀǰ���Ծ߱���ѧ��֪ʶ������Ӧ���ͽ����˲��������ܴ��ǽ��ڼ���˲�������Ӧ���ص��ע���о��ķ�������Ӧ�ü�ǿ����רҵ������רҵ������������̡����ɵȣ��ĸ����˲ŵ�������ʵʩ֪ʶ���¹��̣���"�����"��ѧ�Ʒ�չ��·��ͬʱҪ�����ڼ�ܵ�ѧ��������רҵ�ʸ���֤����ְ��ѵ�л����������

�������ˣ���ǿ���ڼ�ܵĹ��ʽ��������

�������Ž����г��IJ���������ȫ��һ�廯�ķ糱�Ѿ���Ϊȫ��չ������һ���Ʋ��ɵ������ơ�����ȫ�ķ�չ����ʹ���ʼ��������Խ��Խ����ʹ���ʼ䷢�����á�����Σ���Ŀ�������������ȫ�ı����£��Թ���Ϊ��λ�Ľ��ڼ�ܵ����Ѿ����Ѷ��侳�ڵĽ��ڻ�����ҵ��ʵ��ȫ��λ�ļ�ܡ��ҹ��Ľ��ڼ�ܵ���Ҫ�뱣�ֽ�����ϵ���ȶ��ͽ�����չ��ʵ�ֶԿ�����ڻ�������Ч��ܣ���Ӧ������Ӧ���ڼ�ܵĹ��ʻ����ƣ���ǿ��ܵĹ��ʽ����������Ӧ����������������Ŭ����

�������ȣ�Ҫ�������ƹ��ڵĽ��ڼ����ϵ����߶��ҹ������г����ʱ����ļ��ˮƽ��ͬʱ���չ��ʽ��ڼ�ܱ��������ҹ��Ľ��ڼ�ܹ����������ڹ�˾�����ṹ������Ʒ��ܡ������ȷ��棬�ƶ�����ͳһ�Ľ��ڼ����[J,Ŭ��ʹ��ܱ�����ʽӹ죬ʵ�ֽ����г���������ʵ�ͬ����չ��

������Σ������μӸ��ֹ��ʼ���������֯�����ù�����Ϣ����ƽ̨���������ʽ����г�֮���ȫ���Э�����ƣ�������Ϣ��ͨ�����������ҹ��Թ��ʽ���������״�ͷ�չ���Ƶİ��գ��ٽ������˲ŵ���ѵ�뽻��������ѧϰ�ͽ�����ڼ�ܷ�����Ƚ����飬�ؿ�����˼·����ͬ�������Թ���������ڷ��պͽ���Σ���Ը������ҵľ�����

���������������ʽ����¹�����ƶ�����Ϊȫ�����ķ�չ�й��ң��ҹ������α������½��ڹ���IJ�����������չ�й�����ɾ������������ǿ�ڹ��ʽ��ڼ���еĻ���Ȩ�����ƶ�Ȩ�����ܼ�����ʽ���ҵ���ҹ����˽⣬�������Ӱ�죬�����ڽ���ȫ�ij�����ռ��������һϯ֮�أ�ά����չ�й��ҽ���ҵ�ĺϷ����棬�Ӷ�������Ч�ķ������ʽ���Σ��������ϵͳ�Է��գ�ʹ����ƶȸ������������ơ�