3.2 土地财政基本情况

土地财政是指政府依赖土地运作以获得财政收入,主要包括土地出让金、土地相关税收和土地融资收入三方面,其中土地出让金和土地相关税收占主要地位。20世纪 90 年代末,我国经济高速增长,土地财政在急剧扩张的城市化进程中发挥了至关重要的作用,地方政府大力推行土地“招、挂、拍”政策,为地方政府的财政支出提供了有力保障,缓解了政府城市建设资金不足的问题。据国家统计局资料显示,1999-2010 年这 12 年期间,我国土地财政收入年增长率高达 48%,增长近 30 倍,土地财政收入与地方财政收入的比值也上升到 79%,成为地方政府收入中重要的组成部分。

3.2.1 土地出让收入现状

国内学者大多将土地财政的原因归结 1994 年的财政分税制改革,中央和地方政府共享所得税,同时中央占有增值税的 75%.这一措施造成了“财权向上,事权留滞”的局面,地方政府为了缓解财政支出压力不得不采取短期逐利行为,大规模出让土地以扩大投资规模。2004 年,政府出台了《关于继续开展经营性土地使用权招标拍卖挂牌出让情况执法监察工作的通知》,规定必须以招标、挂牌或者拍卖等方式出让土地。该法令使得政府在一级市场上的话语权得到加强,同时拥有“征地决定权”和“补偿决定权”.二级市场上,土地供需市场进入白炽化状态,北京和上海等地不断涌现“新地王”,政府从中获取巨大的财政收益。

3.2.1.1 全国土地出让现状

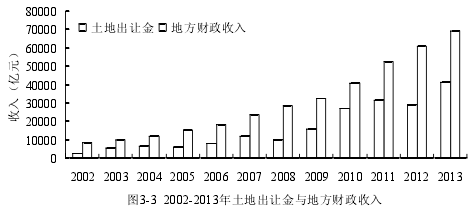

从图 3-3 可以看出,2002 年至 2013 年,我国土地出让金和地方财政收入处于稳步上升通道。土地财政收入由 2002 年的 2 400 亿元上涨到 2013 年的 41 000 万亿元,11 年间翻了 17 倍,而地方财政收入在此期间由 5815 亿元变为 68 969 亿元,仅翻了8 倍。2007 年土地出让面积为 24.12 万平方米,土地出让金以 11 900 亿元首次突破万亿元大关。受国际金融危机的影响,2008 土地出让金出现微弱下滑跌至 9600 亿元,但随即在 2009 年和 2010 年以每年 68%的涨幅飙升至 27 100 亿元,土地出让金收入占地方财政收入的比重也上至最高点 66%,土地财政愈演愈烈。此后,虽历经两轮房市调控,但土地出让金仍连创新高,2013 年全国土地出让金额达 4 1000 万亿,刷新了 2011 年 31 500 亿的历史记录。

3.2.1.2 区域土地出让现状

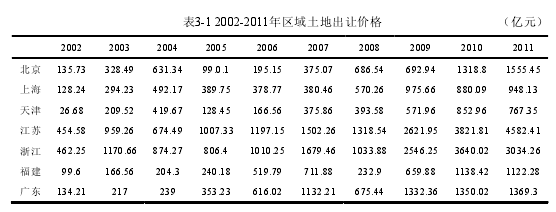

我国不同区域内经济发展水平有所差异,经济发展较快的地方,政府需要更大的财政支出力度以满足经济发展的需要,因而对土地出让金的依赖也较大,这点可以从表 3-1 可以看出。大都市和沿海地区的土地出让收入明显高于中西部,江苏和浙江两省的土地出让收入以绝对优势领先于其他 28 个省市。2004 年江苏省土地出让收入为 675 亿元,是中部地区湖南省的 3.65 倍,是西部地区陕西的 15.7 倍。经过几年的发展,江苏省的土地出让收入以 150%的年均增幅上涨到 4582 亿元,而湖南地区为 859 亿元,陕西地区为 273 亿元,三个地区间的差异继续扩大。青海、新疆和宁夏等地的土地出让收入则长久居于百亿元水平下。北京和上海两地的土地出让收入虽不及江苏和广东等沿海大省,但其单位面积的土地均价却遥遥领先。2007 年,北京市的土地成交价为 1548 万元/公顷,上海为 1745 万元/公顷,江苏的仅为 504 万元/公顷。

3.2.2 土地相关税收现状

土地相关税收是土地财政收入的重要组成部分,主要包括房产税、耕地占用税、土地增值税、城镇土地使用税和契税等。1994 年,我国实行分税制改革,土地相关税收也开始快速增长。1995-2007 年期间,我国土地增值税的年增长率高达 82.26%,契税年增长率为 41.8%,房产税为 15%.2011 年,国务院将上海和重庆作为征收个人住房房产税改革试点,初步取得成效,重庆高档房屋成交比例下降了 27%,房价下跌 10%,土地相关税收作为政府调控经济的一种手段,不仅可以引导房地产业健康发展,同时也能有效的调节社会闲置资源,促进国民经济平稳健康发展。

3.2.2.1 全国土地税收基本情况

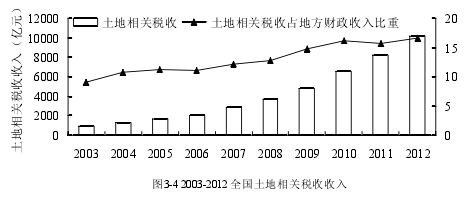

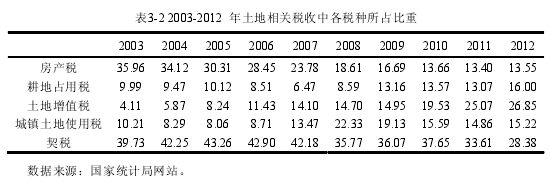

图 3-4 表明,2003 年到 2012 年,土地相关税收收入稳步增长,由 901 亿元上涨到 10126 亿元,年均增长率达到 29%,这与我国经济的快速发展密切相关。相对而言,这十年期间,土地相关税收占地方财政收入的比重增加较小,2012 年仅比 2003年增加了 7%,比重为 16%,这表明土地相关税收对土地财政的影响微弱。通过表3-2 可以更为全面的观察土地相关税收的各组成部分,契税与土地相关税收的比重以34%-43%始终居于首位;房产税次之,且所占比重逐年递减,从 2003 年的 35.96%降为 13.55%;耕地占用税、土地增值税和城镇土地使用税所占比重呈上升趋势,其中土地增值税上涨最为显着,所占比重从在 2003-2012 年期间从 4%增加到 26%,位居第二。

3.2.2.2 区域土地相关税收基本情况

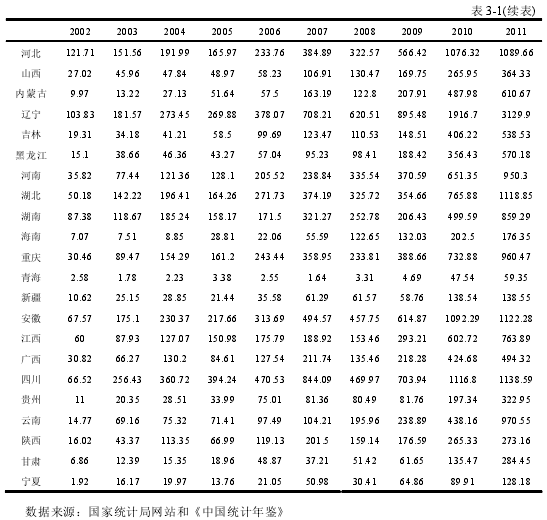

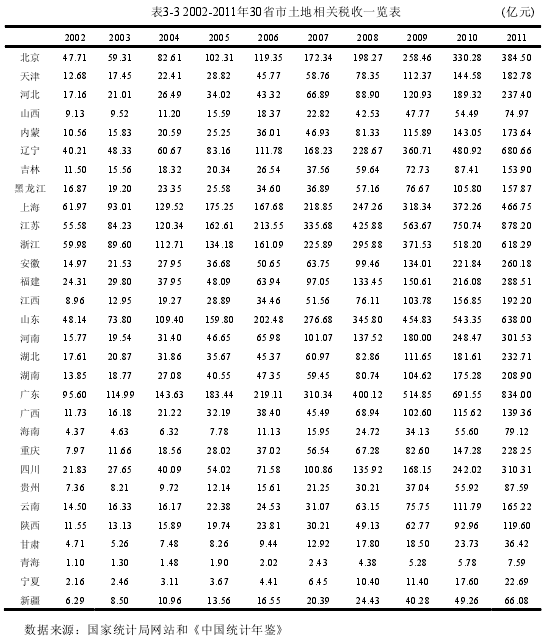

从表 3-3 中可以看出 2002-2011 这十年期间,我国 30 个省市的土地相关税收均呈上升态势。2001 年广东省的土地相关税收以 95.6 亿元位居全国首位,2011 年增长到 834 亿元,这期间翻了将近 9 倍,位居全国第二,江苏省以 878 亿元的税收收入名列第一。2011 年,北京、上海和浙江等地区的土地相关税收分别为 384 亿元、 466亿元和 618 亿元,中部地区比较有代表性的湖南和河北省分别为 208 亿元和 238 亿元,西部地区江西、陕西和贵州的土地相关税收为 192 亿元、119 亿元和 87 亿元。

从以上的数据我们可以发现,土地相关税收收入和经济水平密切相关,经济发达的地区,土地相关税收也相对较高,像宁夏和青海等经济相对落后的地区,其土地市场和房地产市场略显低迷,土地相关税收也远落后于其他地区。