第5章 土地财政及地方公共支出与房价关系区域差异性实证分析

5.1 区域划分

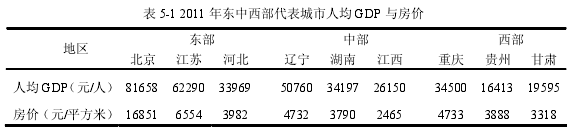

一般学者在研究房价的区域性差异时,普遍采用“三大地带”的划分方法,即东部、中部和西部三大地带,这种划分是依据其经济发展水平和地理位置相结合演变而成的,处于同一地带的省市在自然条件、资源状况方面有着一定的相似性。但是,随着时代的发展和技术的变革,同一地带内省级之间的经济发展水平呈现不同程度的差异,房价也随之产生了较大的变化。表 5-1 列出了 2011 年我国东中西部三大地区内几个省市自治区的人均 GDP 与房价数据。从中我们可以看出,东部地区的北京房价为 16852 元/平方米,是河北省的 4 倍,江苏为 6554 元/平方米,是河北的 2 倍;中部地区的辽宁房价为 4732 元/平方米,是江西的 2 倍;西部地方的房价差距相对来说较小。此外,进一步对比房价与人均 GDP 数据,不难发现,人均 GDP 高的地区对应的房价也相对较高,两者在一定程度上成正相关。

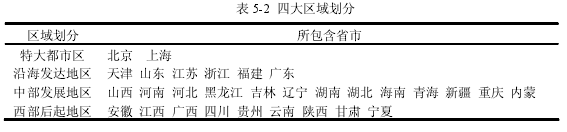

李尚蒲和罗必良(2010)将我国 31 个省级行政区按照人均 GDP 划分为高收入区、中等收入区和低收入区①。本文借鉴其研究方法,将我国 30 个省市自治区(西藏除外)划分为特大都市区、沿海发达地区、中部发展地区和中西部后起地区,考察土地财政、地方公共支出对房价影响的区域差异。具体内容见表 5-2.

5.2 数据说明

本节实证部分采用 2002-2012 年我国 30 个省市自治区的年度数据作为样本,并将 30 个省市自治区划分为特大都市区、沿海发达地区、中部发展地区和西部后起地区。其中,房地产价格作为解释变量,用HPi(i=1,2,3,4)分别表示四个区域的房价,土地出让价格、土地相关税收和地方公共支出作为被解释变量,分别用LPi、TAXi和PEi来表示。以上数据均来自于《中国国土资源统计年鉴》、《中国统计年鉴》和国家统计局网站。此外,为了消除数据中存在的异方差和量纲问题,对 HP、LP、TAX和 PE 分别取对数,得到新的变量 ln(HP)i、 ln(LP)i、 ln(TAX)i和 ln(PE)i.

5.3 实证分析

5.3.1 特大都市区

5.3.1.1 单位根检验

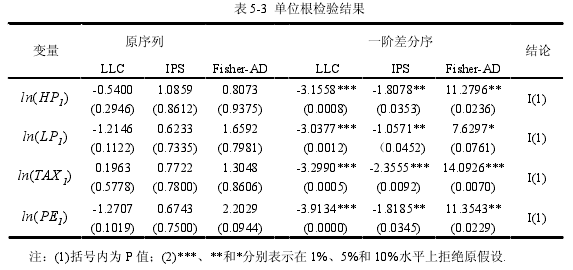

根据表 5-3 可知,用 LLC、IPS 和 Fisher-AD 三种方法对 ln(HP)1、 ln(LP)1、ln(TAX)1和 ln(PE)1检验,均不能拒绝原假设,存在单位根,是非平稳序列。对其进行一阶差分后再次检验,一阶差分序列的统计量 t 均明显大于临界值,拒绝原假设,不存在单位根。因此, ln(HP)1、 ln(LP)1、 ln(TAX)1和 ln(PE)1是一阶单整序列。

5.3.1.2 协整检验

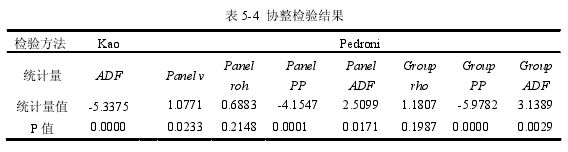

Kao 检验中,统计量明显大于临界值,拒绝非协整的原假设;Pedroni 检验中,多数统计量所得的 P 值小于 0.05,拒绝原假设,原序列存在协整关系,因此可以建立长期均衡方程。

5.3.1.3 回归结果分析

长期均衡方程为:

从公式(5-1)回归结果看,模型拟合优度为 0.942,总体显着性水平 F 为 60.97,说明土地出让收入、土地相关税收和地方公共服务支出能较好的揭示房价变动。其中,土地出让收入与房价成正向变动关系,土地相关税收和房价成反向变动关系,其弹性系数都比较小,分别为 0.038 和-0.043;地方公共服务支出对房价的刺激作用较大,弹性系数高达 0.748,即该地区地方公共支出每增加 1%,则房价会上涨 0.75%.

短期波动方程为:

拟合度为 0.501,F 为 4.048,除土地出让收入外其他自变量系数通过 0.05 显着性水平检验,可以认为土地相关税收和地方公共支出与房价存在显着短期线性关系,土地出让收入与房价存在弱线性关系。上一期房价对房价影响最为显着,弹性系数为 0.339,高出地方公共支出 1 个百分点;土地相关税收和土地出让收入的回归系数仅有-0.08 和 0.012,影响微小。-0.268 的误差修正项,表明当短期房价偏离长期均衡时将面临 0.268 的反向调整力度。

5.3.1.4 实证分析结果

对比公式(5-1)和(5-2)回归结果可以发现,无论是长期还是短期,在特大都市区内地方公共支出对房价的影响均大于土地财政,其中,从长期来看,地方公共支出在房价波动中起着主要作用,弹性系数高达 0.748.北京和上海作为全国的政治中心和金融中心,在经济、科技和人才等资源方面具有无可比拟的优势。发达的经济市场和广阔的就业机会吸引更多的人才来此定居,刺激住房需求;居民在基本生活水平得到满足时,开始将生活品质的提高纳入购房考虑因素之中,并愿意为之支付较高的价格。

5.3.2 沿海发达地区

5.3.2.1 单位根检验

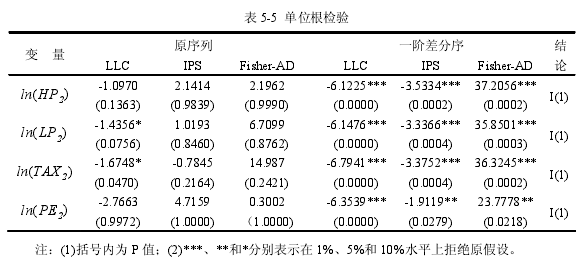

由表 5-5 可知,原始序列均不能拒绝原假设,存在单位根;一阶差分序列ln(HP)2Δ 、 ln( LP)2Δ 、 ln(TAX)2Δ 和 ln( PE)2Δ 和统计量的 P 值均小于 0.05,拒绝原假设,通过平稳性检验。故 ln(HP)2、 ln(LP)2、 ln(TAX)2和 ln(PE)2是一阶单整序列。

5.3.2.2 协整检验

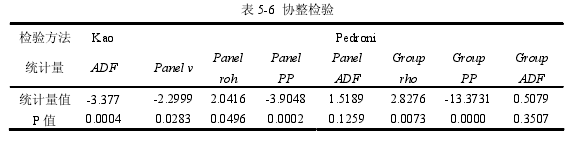

Kao 检验中,统计量明显大于临界值,拒绝非协整的原假设;Pedroni 检验中,除 Panel ADF 和 Group ADF 外,其余方法的统计量 P 值均小于 0.05,因此拒绝原假设,序列存在协整关系,即 ln(HP)2、 ln(LP)2、 ln(TAX)2和 ln(PE)2之间可以建立长期均衡关系。

5.3.2.3 回归结果分析

长期均衡方程为:

从回归结果看, R² =0.957,F=140.74,且各系数的 t 统计量均通过了显着性检验,说明回归方程有着较好的解释能力。地方公共服务支出对房价的影响与特大都市区相比有所下降,但是其弹性系数仍以 0.606 位于三个自变量之首,即地方公共服务支出增加 1%,房价会上涨 0.606%;土地相关税收的弹性系数有较大幅度的提升,为-0.228,远高于全国和特大都市区,这说明,在沿海地区,通过调整土地相关税收政策可以对房价起到一定的抑制作用。土地出让金的弹性系数没有太大变化,保持在 0.057 的水平。

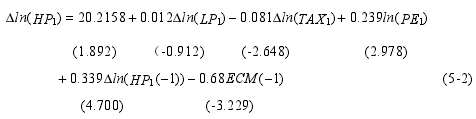

短期波动方程为:

其中 R ²=0.6155,F=6.917,可以认为模型具有较好的解释能力。土地相关税收对房价的影响最大,其增加 1%将使房价房价下降 0.223;其次是房价的一期滞后变量,弹性系数为 0.029;地方公共支出对房价的作用系数比土地相关税收低 0.05 个百分点;误差修正项系数为-0.185,表明房价偏离长期均衡时,系统将以 0.0185 的力度将其拉回到均衡水平。

5.3.2.4 实证分析结论

对比公式(5-3)和(5-4)两个回归结果可知,沿海地区房价在短期内受土地相关税收和上期房价影响较大,长期内则更多的依赖于地方公共支出。这是由于在这些地区住房不仅仅是消费品,更是投资品,短期内会受到消费者预期和税收政策的影响:

前期房价上涨,消费者预期这种趋势会继续加强,增加购房需求,进而引起房价上涨;增加税收会提高投资成本,降低投资性需求,从而使房价下降。但随着时间的推移,地方公共支出带来的环境改善将日渐显着并成为影响房价的主要因素,经济水平的提高和物质条件的丰富使得人们在购房时更多的考虑教育、交通和医疗等相关配套设施的完善程度,并愿意为之提供较高的支付价格。

5.3.3 中部发展地区

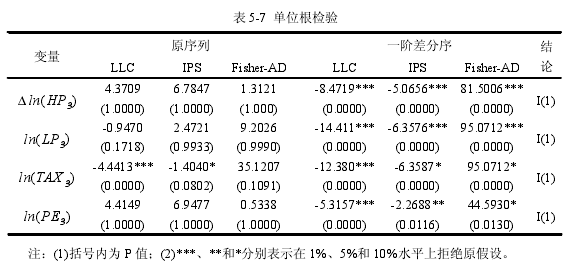

5.3.3.1 单位根检验

表 5-7 的检验结果看,原序列的统计量 t 均没有通过单位根检验,不能拒绝原假设,即序列是非平稳的。经过一阶差分后,差分序列 ln(HP)3Δ 、 ln( LP)3Δ 、 ln(TAX)3Δ的统计量 P 值均小于 0.01, ln(PE)3Δ 的 t 值远小于 0.05,明显的拒绝原假设,通过单位根检验。所以, ln(HP)3、 ln(LP)3、 ln(TAX)3和 ln(PE)3是一阶单整序列。

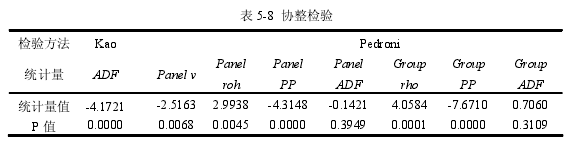

5.3.3.2 协整检验

Kao 检验中,统计量明显大于临界值,拒绝原假设,原序列协整;Pedroni 检验中,除 PanelADF 和 GroupADF 外,其余方法的统计量 P 值均小于 0.01,因此拒绝原假设,认为其通过了协整检验,即原序列之间存在长期均衡关系。

5.3.3.3 回归结果分析

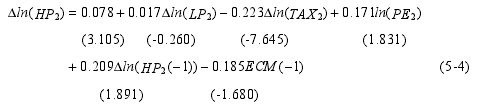

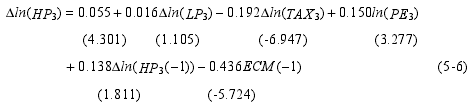

长期均衡方程为:

从式(5-5)回归结果看,拟合优度为 0.972,总体显着性水平 F=267.039,说明土地出让收入、土地相关税收和地方公共支出与房价之前有着显着的线性关系。其中,地方公共支出对房价的刺激最为明显,弹性系数为 0.424,比土地相关税收高出 0.243个百分点;土地出让收入的则略低,为 0.039,说明其对房价的影响很小。

短期波动方程为:

拟合优度为 0.497,F=5.76,认为模型具有较好的解释能力。土地相关税收、地方公共支出和房价一期滞后变量对房价的影响依次降低,但是差距并不明显,其弹性系数分别为-0.0192、0.0150 和 0.138.土地出让收入的影响最小,其上升 1%仅会使房价上涨 0.016%.误差修正项表明当房价偏离长期均衡水平时,系统将以 0.436的反向力度将其拉回至均衡状态。

5.3.3.4 实证分析结论

综合来看,短期内中部地区房价受土地财政的影响稍大于地方公共支出,但长期内地方公共支出的作用日渐显着并超越土地财政对房价的影响,这点同沿海发达地区相似。税收政策具有即时性,一方面可以作为以成本的形式体现在房地产价格里影响投资性需求,另一方面又可以作为一种政策信号影响人们对房价趋势的预测,而地方公共支出的滞后性使得其带来的生活环境的改善在相当长一段时间内才能被人们所察觉,从而带来房价的波动。但与沿海地区相比,中部地方地方公共支出的时滞性并没有那么明显,这可能是由于这些地方基本公共服务水平改善空间较大,相关投入带来的环境改善能很快被人们所感知。

5.3.4 西部后起地区

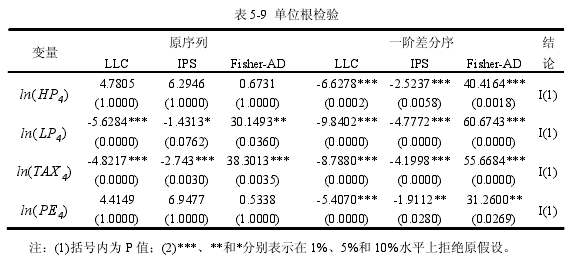

5.3.4.1 单位根检验

从表 5-9 检验结果看,原始序列中除 ln(TAX)4外,其他变量的 t 统计量均没有通过检验,存在单位根。其对应的一阶差分序列在 0.05 的显着性水平下均通过检验,不存在单位根,即 ln(HP)4、 ln(LP)4、 ln(TAX)4和 ln(PE)4是一阶单整序列。

5.3.4.2 协整检验

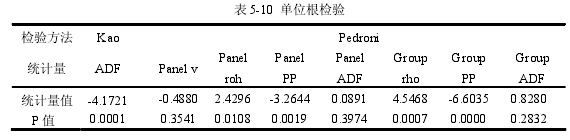

从表 5-10 检验结果看,Kao 检验中统计量明显拒绝原假设,存在协整关系;Pedroni 检验中,大多数方法的统计量 P 值小于 0.01,认为其通过了协整检验,即原序列之间存在长期均衡关系。

5.3.4.3 回归结果分析

长期均衡方程为:

从回归结果看,拟合优度为 0.945,F=122.25,说明土地出让收入、土地相关税收和地方公共支出与房价之间有着显着的线性关系。其中,地方公共支出增加 1%,房价会上涨 0.424%;土地相关税收上升 1%会使房价下降 0.038,土地出让收入对房价影响的弹性系数为 0.021.可见,在西部地区地方公共支出对房价的作用远远的大于土地财政。

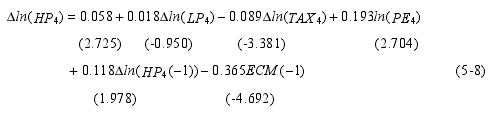

短期波动方程为:

其中,拟合优度为 0.478,F=5.20,模型具有较好的解释能力。地方公共支出对房价的影响最为显着,弹性系数为 0.193;前期房价次之,其上涨 1%会引起当期房价上涨 0.118%;土地相关税收增加 1%会促使房价下降 0.089%;土地财政作用最弱,弹性系数为0.018.误差修正项系数表明,当房价偏离长期均衡水平时,系统将以0.365的力度将其反向拉回均衡水平。

5.3.4.4 实证分析结果

由上述回归结果可知,无论从长期还是短期角度看,在西部地区地方公共支出对房价的影响均远大于其他两个影响因素。这是由于这些地区基本公共服务供给水平较低,经济、交通、教育和卫生方面都比较落后,土地价格相对低廉,投资性需求贫乏,因而受土地财政影响较小。房地产市场化程度低,地方公共支出的作用就显得尤为重要,改善基础设施和提高公共服务,可以一定程度上吸引临近地区人群和发达地区的人才回流,进而刺激住房需求。

5.4 本章小结

本章将我国 30 个省市自治区按照人均 GDP 划分为四大区域,采用与上一章节同样的方法,对此四个区域内土地财政及地方公共支出与房价的关系分别进行实证分析,得出结论:特大都市区和西部落后地区的地方公共支出对房价影响远远超过其他两个因素,且时间越长作用越显着。沿海和中部地区的房价短期内受土地相关税收影响较大,但长期内情况出现了逆转,地方公共支出的刺激力度逐渐加强并成为关键因素。