4 结构性减税对小微企业发展影响的实证研究

4.1 全国部分小微企业数据的采集与分析

为了此次的实证分析,2014 年初,本文通过对部分小微企业的实地走访以及到当地税务部门咨询等方法,获得了部分小微企业的第一手资料。本次调查的对象,主要分布在天津市、山东省威海市以及甘肃省兰州市。通过东西部小范围的对比,得出当前的结构性减税政策对小微企业发展的影响程度。

4.1.1 东部地区--以天津市为例

基本调查情况如下:

1、对天津市 15 家小微企业进行调查访问,涉及的行业有:加工制造业、批发业、金属制品业、电力热力生产和供应业、橡胶和塑料制品业、汽车制造业、有色金属冶炼和压延加工业、零售业。

2、天津市小微企业的数量占全部纳税企业数量的比重达 97%。按照国家对小微企业的最新划分标准,截止 2013 年底,天津市进国家税务部门进行申报的小微企业共 5800 家,占全部申报企业数的 97.1%。从数量上看,小微企业占据着极为重要的地位。

3、大多数接受调查的企业表示对结构性减税相关政策基本了解。根据对天津市 15 家小微企业(不含个体工商户)的调查结果显示,对结构性减税政策了解情况方面:有 8 家企业选择了解,占 53%;有 5 家企业选择部分了解,占 33%,有 2 家企业选择听说过但不是很了解,占 14%。

4、一半多的企业认为结构性减税的优惠额度过低,减税额相对较少。对目前结构性减税优惠额度的看法:有 13 家认为优惠的额度太低,企业业绩稍微好一些就享受不到优惠,需要提高,占调查总数的 86%;有 2 家企业认为减税额度比较合适,占调查总数的 14%。

总而言之,对小微企业实施了结构性减税政策之后,在一定程度上使小微企业的税收负担降低了。但是,由于减税政策的优惠力度较小及其他原因,对于部分小微企业来说,减税、减负的效果还没有得到充分体现。【1】

接着,本文将进一步研究结构性减税政策对小微企业的影响程度。首先,用X 表示增值税,用 Y 表示企业所得税,建立增值税与企业所得税 2008-2013 年的走势图,如下:【2】

从上图可以看出:增值税方面,在 2008 年结构性减税政策实施之后,调查问卷中的小微企业所承担增值税一直呈上升的状态,2010 年达到最高值,在 2011年的结构性减税政策之后增值税负有所下降,2012 年达到最低值,但是,在 2013年,这些小微企业的增值税负又成缓慢上升的趋势;企业所得税方面,2008 年的结构性减税政策使这些小微企业的企业所得税有所下降,2009 年达到最低值,然而 2010 年开始又逐步上升,2012 年达到最高值,接着,在 2012 年的结构性减税政策实施之后,调查问卷中的小微企业所承担的企业所得税负又有了下降的趋势。

这就说明了,国家实行的两次结构性减税政策在一定程度上促进了部分小微企业的发展,但是,政策的实施效果是缺乏持续性的,而且并没有顾及到更多的小微企业,因而才使得政策的实施效果不太明显,需要进一步的完善。

再者,本文将会运用天津市 15 家小微企业 2008-2012 年的应纳税所得额建立时间序列模型,采用回归方程进行预测分析。用变量 T 表示年份,用解释变量 M 表示应纳税所得额。

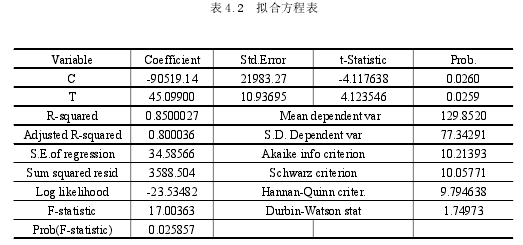

将 2008—2012 年 15 家小微企业的应纳税所得额与年份做出折线图如下:【3】

由上图可以看出,接受调查的 15 个小微企业的应纳税所得额呈每年递增的趋势,与其年份存在线性关系。于是,建立线性回归模型以分析其如果在不受税收减免优惠的情况下,在 2013 年的应纳税所得额。建立线性回归方程:Mi=a+bTi+ui,i=2013进行估计,再利用线性回归方程对 2013 年的应纳税所得额进行点预测:【4】

确定拟合方程为:M=-90519.14+45.099Ti,根据上表R2=0.85>0.8,表明方程拟合度高。从而应用该方程进行趋势外推,可以预测接受调查的 15 个小微企业 2013 年的应纳税所得额为:M 2013=-90519.14+45.099 x 2013=265.15

点预测后的未享受税收优惠的应纳税所得额与其享受税收优惠之后的税额之间存在 51.19 万元的差额,表明实际的税收优惠率为 19.3%,这与理论值10%÷20%=50%,还是存在一定差距的。

从天津市 15 个小微企业的论证分析中得出实际的优惠额度小于理论上的优惠额度,这说明,小微企业的减税政策在实施的过程中,没有充分的发挥为小微企业减负的作用,在实施的过程中还存在着一系列的外部的以及内部的急需解决的问题。

4.1.2 沿海地区--以山东省威海市为例

本文通过走访威海市部分小微企业、并向威海市中小微企业局查询资料的方式,对威海市的小微企业分布及经营状况有了初步的了解。【5】

据威海市人力资源部统计,2013 年威海市适龄劳动力有 160 万人,从表 4.3可以算出,小微企业为威海市的适龄劳动力提供了 11%的就业机会,虽然从数据的角度看,比重不是很大,但是由于小微企业的自身规模较小,能带来这样的比重也是着实不易的,因此,小微企业在提高劳动力就业率方面发挥的作用是可见一斑的。

接下来,本文将会分别对威海市小微企业 2008-2013 年的营业收入和实交税金情况通过图表直观地进行分析。【6】

用图形直观地将威海市小微企业 2008-2013 年的营业收入、实交税金以及税收负担率表示如下:【7】

通过图 4.4 和图 4.5,我们可以看出,威海市在实行结构性减税政策的大背景下,2011 年的实交税金以及税收负担率达到最低,但是,在 2011 年下半年之后又继续回升,2013 年达到最高点。从上述图 4.3 看,威海市小微企业 2011 年的营业收入出现了急速下滑的趋势。这一现象表明:威海市的大部分小微企业在2011 年也融入到了“倒闭潮”之中,陷入了资金短缺的困境,大部分小微企业的生产发展受到了重创,使营业收入出现急速下滑的趋势。

但是,国家 2011 年下半年推行的结构性减税政策,在某种程度上解救了大部分小微企业业绩下滑的窘境,从图 4.3 可以看出来,2012 年开始小微企业的营业收入开始呈上升趋势。综合而言,小微企业在该减税政策的背景下,增加了企业的净收入,在某种程度上,促进并推动了小微企业的整体发展。

4.1.3 西部地区--以甘肃省兰州市为例

在甘肃省兰州市,小微企业更是遍地开花,就在学校门口,牛肉面、美容美发店、小超市等小型微利企业随处可见,已经是我们生活中必不可少的一部分。

据甘肃省地税局统计,目前甘肃省的小微企业数量约为 21.62 万户。因为笔者的自身能力有限,没有办法获得甘肃省全部小微企业的确切数据,因此,只是随机走访了几家小微企业并进行了简单的总结。

以兰州市为例,如果以月销售额不超过两万元(年营业额 24 万元)来进行预期,兰州市的数以万计的小微企业有望成为免税族。

兰州一家经营汽车维修的企业,以汽车维修为主,附带销售汽车零部件。按照结构性减税政策之前的税收政策,汽修业务按照 5%的税率缴纳营业税,一年下来的税金总额接近万元。但是,在结构性减税政策实施以后,该企业的月营业额不到 2 万元时,就可以省下这几万块的税收,而省下的这部分资金对于该企业来说完全可以解决燃眉之急,会给企业减轻很大的经营压力。

但是该企业经营发展中也反映出一个问题,那就是当前的起征点还是较低。

因为企业的生意也是有好有坏的,有时难免会有个把月的营业额超过 2 万元,然而一旦超过 2 万元的起征点,多挣的那几百块钱可能还不够那些需要上交的税金。

兰州的一家小型的印刷厂在“两税”的起征点调高之后,该企业就可以免交这两种税了,如此一来,一年大约可以节省万元的支出,省下的这部分资金对该企业来说就可以多添置一台印刷的机器,从而极大地调动了该企业的生产积极性。不过,就该企业的实际发展情况看,如果能够再加大税收优惠力度,按照不同的行业、以及不同的企业规模,分类规定税率,这样或许更能够为他们这些小微企业提供更大更为广阔的发展空间。

学校门口一家小炒店就是从 2011 年开始免缴了营业税,现在每个月除了缴纳一些餐厨垃圾处理费,基本上就再也没有其他的税费负担了,2013 年国家再度减免了所有月销售额不足 2 万元的小微企业的营业税与增值税,因此,肯定会为更多的企业带来实惠。

从甘肃省兰州市有限几家小微企业的调查研究,可以发现,当前的结构性减税政策对小微企业的发展起到了一定的扶持作用,但是并没有完全的满足小微企业的发展要求,这不能说当前的政策完全没有发挥它应有的作用,只能说还存在不完善的地方,需要进一步的优化。

4.1.4 得出结论

从上的实证分析可以看出,在政策的实际实施中,从企业角度看大多数小微企业的生产成本还是偏高的,且利润率没有上升的趋势。从国家财政的角度上看,财政收入占 GDP 的比重从 2002 年 15.7%攀升至 2011 年 22.8%,且无任何一年下降。即便 2011 年又出台多项减税政策,财政收入仍超过 10 万亿元,占 GDP比重比 2010 年提高 2.1%。若为广义财政收入,2010 年占 GDP 比重将高达32.2%。可见,过去几年的减税不仅是结构性的,也是局部性的,整体上仍呈现增税格局。

我国当前的结构性减税政策对小微企业的影响程度还是不够的,当前实施的结构性减税政策还没有达到预期的效果,即使绝大部分的小微企业减轻税收负担,还存在着许多有待完善的方面。

4.2 政策实施过程中存在的问题

4.2.1 针对小微企业的减税政策缺乏系统性和稳定性

目前,关于小微企业的相关政策,大都是以单项政策出台的,而且还比较零散,政策检索起来比较麻烦,而且有的政策明明已经不再适用了但是在政府工作网站上却并没有做废除的说明,这对于想要了解政策详情的小微企业来说想要掌握到政策的最新动态是很难实现的。

再者,我国当前对小微企业发布的相关政策往往实在应急的情况下突然发布的,而且多数是以通知等文件形式发布的,并没有形成制度性的安排,也没有上升为法律,因此缺乏一定的稳定性。

4.2.2 政策的实施效果难以监测

国家为了扶持小微企业的健康发展,出台了很多税收优惠政策,但是这些政策措施在实行之后,就很少有后续的保障措施,也没有专门的监测机构对政策的实施效果进行测评,这就很容易导致政策在实行之后缺乏必要的绩效评估和信息反馈,从而在很大程度上会影响到政策的实施效果,也会对国家对小微企业的扶持力度产生不利的影响,进而降低众多小微企业对当前结构性减税政策的信心。

4.2.3 结构性减税的范围和力度还不够大

根据《中国企业家》的最新调查,被调查的小微企业中高达 65%的小微企业认为自身的税负还是比较沉重的,九成的被调查企业认为结构性减税还不到位。

这其中的原因就在于,以往实行的结构性减税政策措施,要么是将减税的重点放在了那些不太重要的税种上,要么就是减税的力度还不够强大,要么就是在减税的同时又增加了某些税。

首先,此次结构性减税惠及的范围还是很小。从天津市、山东省威海市、以及甘肃省的实例看来,只有部分规模较小的小微企业在此次的结构性减税的浪潮中受到了实际的优惠,大部分小微企业并没有很明显的享受到此次减税的优惠政策。而且,有部分小微企业享受了此次的结构性减税政策,但是税收负担在一定程度上反而增加了。如在威海市从事道路货物运输企业,最近发现了一个问题,实施“营改增”之后,自己需要缴纳的的税款不但没减少,反而增加了。因为该企业规模并不是很大,车辆也很少进行更新换代,目前能够抵扣的部分也就只有部分燃油费,由于可以抵扣的项目比较少,所以总的税收负担增加了 2 个百分点以上。

再者,此次结构性减税政策的实施力度还不够大。就像增值税与营业税的起征点的调整,以及减半征收所得税中应纳税所得额的调整,这些调整后的硬性规定实际上也只是囊括了少数的小微企业,绝大多数的小微企业被挡在了减税的门槛之外,就是因为不满足那些严格的硬性的指标,从而使得大部分经营规模相对大一点点的小微企业只能望洋兴叹了。

4.2.4 税收征管中还存在着漏洞

目前,我国的经济增速处于大幅放缓的情况,面对这样的情况,结构性减税政策的实施也就成为了真正缓解此种情况的一剂良药。因为结构性减税政策的实行可以为众多小微企业的发展带来福音,从而促进我国实体经济的快速健康发展。但是,结构性减税政策在实际执行的过程中,因为部分征管部门和地方政府对税收收入有硬性的规定,反而使得原本的减负变成了增负。如此一来,不仅对政策的实施效果带来不利的影响,对经济发展尤其是小微企业的发展也可能是雪上加霜。

1、当前,我国税务征收部门的自由裁量权过大,过分运用手中职权的现象时有发生。目前我国各地小微企业的增值税和营业税起征点已经提高至 2 万元,即月营业额在 2 万元以下的小微企业是不需要纳税的。这对众多小微企业来说真是减税减负的好政策,可是,因为许多小微企业的纳税额度都是由当地的税务部门估算的,所以,在起征点提高的前提下,部分税务部门将纳税人的纳税额度随之估高的情形也是有的。

在本文调研的过程中,有部分商户反映了他们的困扰,结构性减税政策执行之后,税务部门在估算他们月营业额的时候,大部分都提高到了 2 万元,原来每月只需缴纳 180 元的税,现在结构性减税政策实施之后反而提高到了 600 元。

这种做法表明,当前税务征稽部门的自由裁量权过大,若想要真正的将结构性减税政策落实到实处,就应该尽快探讨缩小税务征稽部门的自由裁量权,从制度上对征稽人员的工作行为进行约束与制约。

2、我国当前的税务部门一般都是实行的税收管理员制度,每位管理员都有自己的硬性任务,即在地方税务部门,税收征收任务通常会被分解到每一位税务人员的头上,然后实行划片包干责任制,按照各管理员的收入完成情况设计考核制度,对完不成收入任务的税务人员采取扣除奖金等惩罚措施。因此,这种征税任务与年底奖金挂钩的形式使得不少税务人员为了完成硬性的任务而不按照政策规定进行税收征管,从而为纳税人带来诸多不便。

而且,我国大部分税收管理员的素质还是比较差的,还不能够完全适应当前税收征管工作的要求,特别是对当前信息技术的要求还很难满足,有的税收管理员至今不能够独立操作 CTAIS 等相关应用系统,对于各种数据的统计以及纸质报表的查看等还需要依靠传统的手工操作方式。

3、我国当前不是按照应纳税主体的实际情况来计算税收的,而是按照既定的比例硬性规定征收额度。由于过去几年税收要求严格征管,并要求保持较高的增长率,现如今,在经济增速放缓的状况之下,对很多地方税务部门来说,想要继续保持“每年递增 20%”的铁打的规律已经是越来越难以实现的了。如此一来,在减税政策实行之后,各地税务部门在加强征收管理的过程中,只得将“狠抓零散税”作为重点之一。因此,在实际操作中,很多小微企业因为某一纳税年度达不到征收比例而被税务部门催缴的情况也是屡见不鲜的,这就使得不少的小微企业面临资金匮乏的局面,从而使小微企业陷入了生产发展的困境。

4、小微企业的税收以外负担还是很重。结构性减税政策的实行在一定程度上减轻了小微企业的税收负担,但是税收以外的负担依然很重,为了缓解减税带来的财政收入减少的压力,目前,乱收费、乱罚款、乱摊派等不合理的行为依然存在。再者,个别受贿腐败的现象还是存在的,有些小微企业为了与某些公权部门搞好关系以获得某些便利而向有关部门送礼行贿的现象也是有的,而这部分开支对于有些小微企业来说也是增加了额外的负担的,因此,应进一步规范涉及小微企业的不合理收费行为以及某些公权单位的腐败违法行为。