摘 要

党的十八大提出,到 2020 年贫困人口要全部脱贫,国家扶贫开发工作重点县要全部摘帽,作为实现第一个百年奋斗目标的重点任务。2014 年国务院扶贫办《关于印发<扶贫开发建档立卡工作方案>的通知》(国开办发〔2014〕24 号)和《关于印发<建立精准扶贫工作机制实施方案>的通知》(国开办发〔2014〕30 号)两个文件的出台,标志着我国精准扶贫正式实施。然而,从一些地方开展的精准扶贫实践看,还存在着精准扶贫不精准、政策落实不到位、管理不规范等问题,使精准扶贫成效大打折扣,迫切需要加强精准扶贫审计监督。近年来,各级审计机关积极开展精准扶贫审计,取得了可喜的成绩,但也存在一些问题,亟待改进加强精准扶贫审计,充分发挥审计监督在精准扶贫中的职能作用。基于此,本文选题“精准扶贫审计的现状及对策研究”以期为加强精准扶贫审计作出贡献。

本文运用文献研究、案例分析等方法,首先比较系统梳理了国内外精准扶贫审计相关文献,厘清了精准扶贫和精准扶贫审计概念,分析了公共受托责任理论、新公共管理理论、经济人理论,搜集研读了国家层面和河南省层面的有关精准扶贫政策法规;然后,以河南省 S 县为例,考量了精准扶贫审计现状,发掘了精准扶贫审计中存在着审计介入滞后、审计覆盖范围有限、审计评价不全面、审计报告及其运用不足、审计整改力度不够等问题,剖析了存在上述问题的原因,进而有针对性地提出了加强全过程跟踪审计、创新审计技术和方法、完善审计报告内容、加强审计整改监督等对策建议;之后利用层次分析法构建了精准扶贫审计评价指标体系,并将其运用到 S 县精准扶贫审计实例中进行分析验证;最后对全文进行了总结和展望。

关键词:精准扶贫;审计监督;对策建议论文类型:案例分析

ABSTRACT

The Eighteenth National Congress of the Communist Party of China (CPC) proposed thatby 2020, all the poor people should be lifted out of poverty, and all the key counties in thenational poverty alleviation and development work should take off their hats as the keytasks to achieve the goal of the first century's struggle. In 2014, the promulgation of twodocuments issued by the Poverty Alleviation Office of the State Council, Notice on theIssuance of the Work Program of Filing and Carding for Poverty Alleviation andDevelopment (No. 24, 2014) and Notice on the Issuance of the Implementation Plan forEstablishing a Precision Poverty Alleviation Mechanism (No. 30, 2014), marked the formalimplementation of Precision Poverty Alleviation in China. However, from the practice ofprecise poverty alleviation carried out in some places, there are still some problems, suchas inaccurate precise poverty alleviation, inadequate policy implementation, and irregularmanagement, which greatly reduce the effectiveness of precise poverty alleviation, andthere is an urgent need to strengthen the audit supervision of precise poverty alleviation. Inrecent years, auditing organs at all levels have actively carried out accurate povertyalleviation audits and achieved gratifying results. However, there are still some problems.

It is urgent to improve and strengthen accurate poverty alleviation audits, and give full playto the role of audit supervision in precise poverty alleviation. Based on this, this paperchooses the topic "Current Situation and Countermeasure Research of Audit Based onPrecision Poverty Alleviation" in order to contribute to strengthening precision povertyalleviation audit.

By using the methods of literature research and case analysis, this paper first systematicallycombs the relevant literatures of precise poverty alleviation audit at home and abroad,clarify the concepts closely related to the paper, collects and studies the relevant precisePoverty Alleviation Policies and regulations at the national and Henan levels; then, taking S County of Henan Province as an example, it considers the present situation of precisepoverty alleviation audit and excavates the precise poverty alleviation audit. There aresome problems such as lagging audit intervention, limited audit coverage, incomplete auditevaluation, inadequate audit reports and their application, and the need to increase theintensity of audit rectification. This paper analyses the reasons for these problems, and thenputs forward some countermeasures, such as strengthening the whole process trackingaudit, innovating audit techniques and methods, improving the content of audit reports, andstrengthening audit rectification supervision and suggestions; after that, it constructs theevaluation index system of precision poverty alleviation audit, and applies it to the SCounty precision poverty alleviation audit case for analysis and verification; finally, itsummarizes and prospects the full text.

KEY WORDS:Precise poverty alleviation; Audit supervision; Countermeasures andsuggestionsTYPE OF THESIS: Case Study.

目 录

1 绪论 ····································································································· 1

1.1 研究背景及意义 ··············································································· 1

1.1.1 研究背景 ················································································ 1

1.1.2 研究意义 ················································································ 3

1.2 文献综述 ························································································ 3

1.2.1 国外研究现状··········································································· 3

1.2.2 国内研究现状··········································································· 5

1.2.3 文献述评 ················································································ 8

1.3 研究思路与方法、框架体系 ································································ 8

1.3.1 研究思路 ················································································ 8

1.3.2 研究方法 ················································································ 9

1.3.3 框架体系 ···············································································10

1.4 本文创新点 ····················································································10

2 相关概念、理论基础与政策法规································································ 12

2.1 相关概念 ·······················································································12

2.1.1 扶贫与精准扶贫·······································································12

2.1.2 审计与精准扶贫审计·································································16

2.2 理论基础 ·······················································································21

2.2.1 公共受托经济责任理论······························································21

2.2.2 新公共管理理论·······································································21

2.2.3 经济人理论·············································································22

2.3 政策法规 ·······················································································22

2.3.1 国家层面精准扶贫审计相关政策法规············································22

2.3.2 河南省层面精准扶贫审计相关政策法规·········································23

3 S 县精准扶贫审计现状考量 ······································································· 25

3.1 S 县县情及精准扶贫情况····································································25

3.1.1 S 县基本情况 ···········································································25

3.1.2 S 县精准扶贫情况 ·····································································25

3.2 S 县精准扶贫审计情况·······································································28

3.2.1 审计组织实施··········································································29

3.2.2 审计目标及范围·······································································31

3.2.3 审计内容与重点·······································································32

3.2.4 审计发现的问题·······································································32

3.2.5 审计成果运用··········································································34

3.3 S 县精准扶贫审计存在的主要问题························································36

3.3.1 审计介入滞后··········································································36

3.3.2 审计覆盖范围有限····································································37

3.3.3 审计评价不全面·······································································39

3.3.4 审计报告及其运用不足······························································40

3.3.5 审计整改力度不够····································································42

3.4 S 县精准扶贫审计中存在问题的原因分析···············································43

3.4.1 全过程跟踪审计意识薄弱···························································43

3.4.2 审计方法陈旧,现代信息技术利用不充分······································44

3.4.3 精准扶贫审计评价指标体系不健全···············································45

3.4.4 相关法规制度不够完善······························································45

3.4.5 审计监督“合力”尚未贯通························································46

4 加强精准扶贫审计的对策建议··································································· 48

4.1 加强全过程跟踪审计,增强审计精准性 ················································48

4.1.1 落实事前审核制度····································································48

4.1.2 推进实时跟踪审计····································································49

4.1.3 重视对事后扶贫效果审计···························································49

4.2 创新审计技术和方法,扩大审计覆盖面 ················································50

4.2.1 推进大数据审计·······································································50

4.2.2 拓宽外围调查,拓宽信息渠道·····················································51

4.2.3 购买中介机构审计服务······························································52

4.3 完善审计报告内容,加强审计成果运用 ················································52

4.3.1 完善审计报告内容,提高审计报告的有用性···································52

4.3.2 建立健全审计成果运用协调机制··················································53

4.4 加强审计整改监督,强化审计问责 ······················································54

4.4.1 建立健全审计整改监督机制························································54

4.4.2 明确审计建议落实责任制,加大审计问责力度································55

5 精准扶贫审计评价指标体系构建与运用······················································· 57

5.1 审计评价指标体系构建原则及依据 ······················································57

5.1.1 审计评价指标体系构建原则························································57

5.1.2 审计评价指标体系构建依据························································58

5.2 审计评价指标体系基本框架与内容设计 ················································58

5.2.1 审计评价指标体系基本框架························································58

5.2.2 审计评价指标体系内容设计························································59

5.3 审计评价模型与权重赋值 ··································································65

5.3.1 构建评价模型··········································································65

5.3.2 指标权重赋值··········································································65

5.4 评价指标体系在 S 县精准扶贫审计中的运用 ··········································71

5.4.1 评分方式的确定·······································································71

5.4.2 评价指标的量化处理·································································72

5.4.3 结果分析 ···············································································74

6 研究结论及展望 ···················································································· 75

6.1 研究结论 ·······················································································75

6.2 不足及展望 ····················································································76

参考文献 ································································································ 77

附录 ······································································································ 79

精准扶贫审计评价指标权重调查问卷····························································· 79

1 绪论

在当前的时代背景下,精准扶贫审计作为中国独具特色的审计形式,对推进扶贫和脱贫工作的开展显得尤为重要。对精准扶贫审计进行研究离不开对社会背景的分析和国内外学者研究成果的回顾,否则就会成为无源之水、无本之木。本章简述了精准扶贫审计的研究背景、研究意义,接着结合国内的研究成果论证了本文选题的必要性和重要性,之后交待了研究方法和内容、创新及不足,为接下来的内容做好铺垫。

1.1 研究背景及意义

1.1.1 研究背景

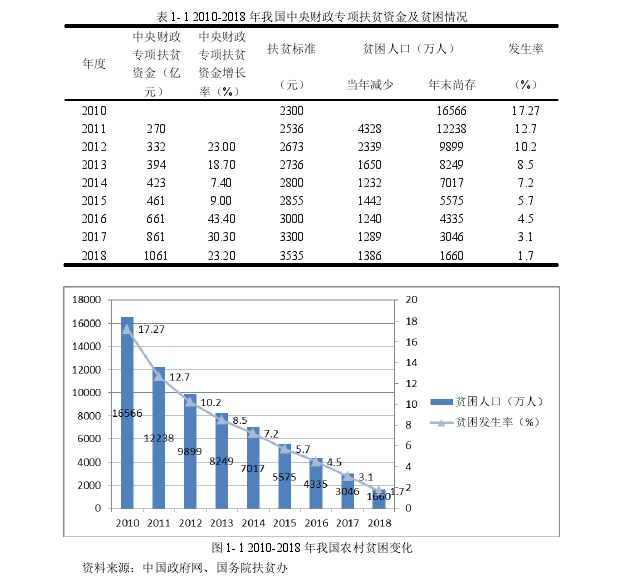

党的十八大以来,党中央把扶贫开发作为实现第一个百年奋斗目标的重点工作,纳入“四个全面”战略布局,全面打响脱贫攻坚战,切实加快贫困人口精准脱贫步伐,确保到 2020 年,解决区域性整体贫困,实现贫困县全部摘帽、全国农村贫困人口脱贫。2016 年 12 月,国务院颁布的《“十三五”脱贫攻坚规划》再次明确了精准扶贫、精准脱贫方略。党的十九大又从新的高度作出了部署,提出全力打好脱贫攻坚战。从国务院官方网站上我们可以获得以下数据:在 2013 年至 2018 年的 6 年间,脱贫攻坚取得显着成效,一是我国农村贫困人口锐减,累计减少贫困人口 8239 万人,即从 2012年底的 9899 万减少到 2018 年底的 1660 万;二是贫困发生率明显下降,从 10.2%下降到 1.7%,减少了将近 9 个百分点;三是贫困村、县锐减,建档立卡贫困村减少 10.2万个,全国有 153 个贫困县脱贫摘帽,2018 年预计有 280 个左右要脱贫退出,如表1-1、图 1-1 所示。2019 年 2 月 11 日,在国务院常务会议上,李克强总理在肯定过去扶贫工作成效的基础上,对扶贫开发工作提出了新的要求:今年要把深度贫困地区脱贫攻坚作为工作重点切实加大新增中央扶贫资金支持力度,积极帮助贫困地区发展项目,补齐扶贫短板,提高扶贫质量,确保贫困人口达到“两不愁三保障”。在脱贫攻坚期,摘帽县和脱贫人口继续享受扶贫政策,及时帮扶返贫和新增贫困人口,确保今年减贫人数达到 1000 万人以上。因此,可以看出我国对扶贫开发工作重视程度越来越高。

然而,在我国全力推进精准扶贫的六年多时间里,仍然存在不同程度的违规乃至违法行为,阻碍精准扶贫目标的实现。以国家级贫困县——河南省 S 县为例,通过对2016 年——2018 年上级审计机关扶贫审计结果的研究,发现精准扶贫工作在政策措施、扶贫资金及扶贫项目中存在着一些问题。政策措施落实方面存在的问题包括贫困对象识别和建档立卡信息不精准、扶贫政策落实不到位等;扶贫资金使用存在的问题包括扶贫资金统筹整合不到位、审核把关不严、违规使用等;扶贫项目建设运营存在的问题包括立项不切合实际、项目推进迟缓、验收不合格等。

2018 年 5 月 23 日,中央审计委员会召开第一次会议。***总书记在讲话中不仅指出审计的基本定位是党和国家监督体系的重要组成部分,而且充分肯定了审计机关在提高财政资金使用效益、维护国家财政经济秩序、推动党风廉政建设等方面的重要作用,同时指明了新时代审计的工作重点和努力方向。因此,为贯彻落实党的十八大、十九大精神和***总书记有关讲话精神,着力构建精准扶贫中不敢腐、不能腐、不想腐的机制,进一步促进扶贫政策落实,全力推动精准扶贫工作健康有序开展,审计机关应当依法履行审计监督职责,加强扶贫领域监督,从而确保精准扶贫工作有效开展。扶贫政策的着力点、落脚点和考量点,是各个地方的政府。为确保高质高效地完成 2020 年脱贫攻坚任务,地方政府更应当推进审计工作的开展,为“精准扶贫”

政策措施落地生根保驾护航。作为政府职能部门的审计机关,如何紧紧围绕党委、政府中心工作,进一步创新工作思路,健全工作机制,创新工作方法,以更有效的工作举措,助推“精准扶贫”政策措施落实,是值得地方审计机关领导和审计人员认真思考的问题。

1.1.2 研究意义

(1)理论意义

目前国内学者逐渐关注扶贫审计的研究,但大多集中在扶贫资金绩效审计方面,在精准扶贫视角下关于审计及审计机构本身却很少有人研究。本文结合***精准扶贫思想和国家系列扶贫政策,阐明了精准扶贫审计的必要性、重要性,系统地考察地方精准扶贫审计情况,归纳和进一步完善精准扶贫审计理论体系,致力于促进建立和完善精准扶贫、精准脱贫工作的长效机制,丰富了在这一领域的研究。本文发现地方精准扶贫审计存在的普遍性问题及提出的对策建议,能够为国家完善扶贫审计法律法规提供相应的理论基础。

(2)现实意义

精准扶贫审计的落脚点是地方政府,结合地方实际考察具有重要意义。本文选取了具有代表性的中部国家级贫困县——河南省 S 县为例,通过实地走访调研,揭示了S 县精准扶贫审计的现状,分析审计监督在现实工作中的不足之处,提出了加强精准扶贫审计的对策建议,构建了精准扶贫审计评价指标体系,并将其代入 S 县实例进行验证。不仅能够改善该地区精准扶贫审计工作实施情况,满足审计实务人员的需求,而且提出的对策建议也能为其他地区精准扶贫审计工作的顺利开展提供借鉴和参考,有效推动精准扶贫、精准脱贫工作开展。

1.2 文献综述

1.2.1 国外研究现状

精准扶贫是在我国特定的背景下产生的,具有较强的政策特点和时代特点。相比而言,国外发达国家扶贫模式与我国差异较大,已经从实行社会保障体系转为推行福利制度,因此国外并没有关于精准扶贫研究的资料文献,并且关于精准扶贫审计的研究也较少。但国外在贫困问题研究上开始地较早,其研究主要集中在扶贫绩效审计和对我国的扶贫研究等方面上。关于国外研究现状将从贫困的产生、扶贫政策、扶贫模式及扶贫审计等几个方面进行梳理和总结。

关于贫困问题,西方主流学者从 20 世纪中期就开始进行了集中讨论。阿瑟?奥肯(1974)认为资源的短缺是贫困产生的主要原因,要消除贫困就要提高资源的使用效率。他的理论得到同时期学者的广泛认可。阿玛蒂亚?森(1998)在贫困理论的研究上又有新突破,他把贫困产生根本的原因归咎为贫困人群创造收入能力和机会的缺乏,这一理论将关注重点从外部环境因素转移到贫困者自身。近年来,国外学者对于贫困也有新的观点,Connor(2015)提出一个关键的论点,相关学者受雇于政府部门,会在预定的基础上对社会发展及贫困进行研究,这样的做法会与实际情况产生冲突。

实际上,发展是给贫困人口带来了额外的贫困的又一因素。Chen et al.(2018)发现,根据现行的贫困标准,中国农村贫困发生率要高于收入贫困发生率,主要是因为社会保障无法完全实现,收入水平刚过贫困线的贫困户及贫困家庭容易发生返贫,而国内学者在分析时经常忽略了这些情况。国外学者关于贫困问题的研究开展较早,他们的观点对我们当前的研究具有一定的借鉴和参考价值。

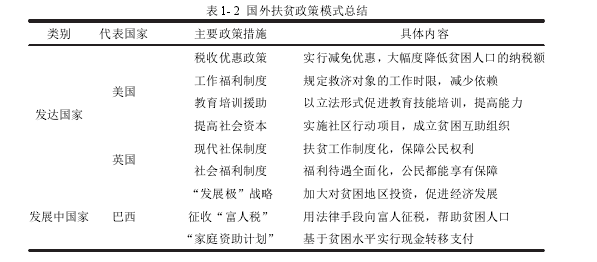

关于扶贫政策模式,发达国家和发展中国家由于经济发展水平差距较大,所以政策模式各不相同,如表 1-2 所示。发达国家的扶贫政策主要表现为推行福利制度,已经进入较高层次的扶贫阶段。发达国家的扶贫政策能够有效的减少贫困人群对政策的依赖,激发扶贫内生动力。发展中国家扶贫政策以各国国情为主,各不相同,主要采取的是直接扶贫的政策,如转移支付、提供资金等。发展中国家的扶贫政策能够对消除贫困起到直接的作用,但无法保证扶贫的长效性。国外实施的扶贫政策措施对我国研究和制定扶贫政策具有极其重要的借鉴意义。

此外,关于扶贫模式及扶贫审计,国外学者也进行了探讨和分析,提出了一系列理论和模型。Fan,Hazel 和 Throat(2000)为了解决贫困问题构建了方程模型并得出了相关结论,为政府部门制定政策、完善制度提供了依据。Piazza(2001)提出,提升中国扶贫的效益不能仅靠加大财政资金投入力度,关键是提高扶贫资金的利用效率,包括从资金的瞄准机制、监管、投向教育等多个方面。Brian(2003)对贫困识别路径进行了深入研究,为反贫困工作的开展提供了有效指引。他的研究基于上世纪政府扶贫战略,在当时具有较强的参考价值。Zoellick(2007)对反贫困评价进行了研究,并指出要实现预定的目标,就要关注反贫困工作的效率和效果。Leonard(2008)认为,在扶贫工作中需要做到定期调整国家贫困标准、建立健全贫困群众的社保体制、建立科学有效的扶贫工作机制、实现金融部门与扶贫部门的有机结合、使民间组织参与扶贫工作。Shahjahan(2011)通过研究发现,提高政府工作透明度、完善信息披露机制能够有效保障社会公众的知情权和监督权,进而促进扶贫工作目标的实现。

1.2.2 国内研究现状

1986 年,国务院扶贫办公室成立,我国扶贫开发工作进入了新的发展阶段。国内学者们的研究也逐渐深入,集中表现在以下几个方面。

(1)关于贫困的研究

我国学者从 80 年代中期就开始对贫困进行了分析和研究。在致贫原因上,主要有素质贫困论、资源要素观等。王小强、白南风(1986)一开始就认定从事商品生产经营的人口的素质是贫困落后的根本原因。作者认为,虽然我国贫困地区丰富的自然资源与广泛的贫困之间存在着惊人的矛盾,但物质的匮乏、产量的高低、发展的快慢不是贫困的根本原因,其根本原因在于人的素质较差。这一观点受到当时学术界的认可。姜德华等(1989)认为贫困的主要原因是自然资源,他围绕自然资源,多角度的总结了贫困的分布和特点,将贫困地区发展基础的差异予以量化,将 664 个贫困县划分为 6 个区域类型。为有关部门因地制宜、指导制定扶贫开发政策提供数据支持。把贫困发生的综合原因归纳为单一因素是不合理的,罗必良(1991)认为贫困是多种因素系统运行的结果。他从系统论的角度提出的新论点就是导致贫困的根本原因是一个由“陷阱隔离均衡”构成区域经济社会运行体系,这个体系的特点是低水平、低效、无序、稳定的,正是它规定了贫困延续的轨迹。这些理论反映了国内学者关于贫困成因认识的不断深化,在当时的社会背景下都有一定的价值和意义,我们当前对贫困的研究也在一定程度上借鉴了这些观点。

在贫困应对的实践上,国内学者研究视角较为分散,周彬彬(2001)对 1978 年至 1990 年中国贫困研究和反贫困实践进行了归纳和整理。卢峰(2001)在分析我国贫困状况的基础上,提出了将扶贫标准由基本解决温饱转变为接近国际标准,从三个转变入手,减少扶贫资金向生产项目集中投资力度,增加投资人力资本;把乡、村和农户作为扶贫重点;积极转变扶贫方式,实现由政府主导转向政府与非政府组织合作。

王三贵(2008)认为,要实现更好的扶贫效果,首先要改善收入分配的严重不平等,其次要完善项目瞄准方式,第三要建立城乡一体化、多元化的社会保障体系。陈全功、程蹊(2010)提出了空间贫困理论,同时认为我国应重视与空间贫困相关的若干政策措施:第一,大力投资基础设施建设;二是实施有效的就地移民和小村镇建设;第三,完善农业生产风险补贴。

(2)关于精准扶贫的研究

精准扶贫审计研究开始于 2013 年。2013 年 11 月,***总书记在湖南湘西视察时第一次提出精准扶贫这一发展理念。他对扶贫开发提出要求:实事求是,因地制宜;要精准扶贫,切忌喊口号;定目标不要好高骛远。这一概念的提出,标志着我国扶贫事业进入一个新阶段。在精准扶贫理论的研究上也有新突破,汪三贵(2017)认为精准扶贫的实质,是查明贫困人口和贫困原因,通过各种渠道,采取多种措施,对贫困人口开展精准帮扶,消除各种贫困因素,着力提升贫困人口的内生动力,从而达到可持续脱贫的目标。罗雨雨、李德栓(2018)通过研究发现传统“大水漫灌”式扶贫弊端日益显露,减贫取得成效的同时产生了新的矛盾与问题,因此从“扶贫开发”

到“精准扶贫”,是应对时代问题的必然要求。白维军(2019)对精准扶贫的理论来源进行了梳理。他认为精准扶贫是新一代中国领导人反贫困思想的延续和发展,是***对中国基层贫困治理认识的升华。

在新时期精准扶贫面临的主要困境研究上,王伟、杨明艳(2017)在研究秦巴山片区 S 市农村扶贫调研成果的后认为,基层精准扶贫过程中存在着贫困户认定精准度不足、危房改造和扶贫搬迁中存在缺陷、扶贫干部存在一定的负面情绪等主要问题。

赵杰、刘尧、唐青生(2018)认为一些贫困地区贫困人口“等靠要”惰性思想严重。

政府部门不仅要注重提升贫困户物质条件,也要关注精神贫困的问题,这样才能更好地提高脱贫成效。梁淑平、张琴(2019)认为,在扶贫工作的过程中,精准扶贫政策能否有效实施、如何提高农民的自助能力,是目前农村精准扶贫实施过程中面临的主要问题。

关于精准扶贫的路径研究上,刘来、欧小超(2017)基于调查的基础上提出了完善精准扶贫模式的重要性,实施精准扶贫关键就是精准施策,要详细了解掌握贫困地区和贫困人群的不同情况,深入细致分析致贫原因,合理实施“五个一批”工程。郭玺平、田蔚(2017)认为要打赢脱贫攻坚战就要确保对象精准、措施精准,并且要建立脱贫长效机制,将扶贫扶志相结合等。赵志君、兰克林(2018)分析了贫困状况的地区差异和财政专项资金使用不够精准的问题,并提出了关于建立扶贫攻坚长效机制的思考。

…………由于本文篇幅较长,部分内容省略,详细全文见文末附件

3 S 县精准扶贫审计现状考量

精准扶贫和精准扶贫审计的落脚点是基层政府机关,因此对于基层的研究必不可少。在前述章节的介绍和分析后,已经国家层面的精准扶贫和精准扶贫审计有了全面认识。本章将对河南省 S 县进行进一步研究,通过对 S 县县情及精准扶贫情况现状的考量,发现精准扶贫审计存在的问题,并分析产生的原因,为提出加强精准扶贫审计的对策和建议打下基础。

3.1 S 县县情及精准扶贫情况

3.1.1 S 县基本情况

S 县位于河南省东南部,东与安徽比邻。该县辖 22 个乡镇(办事处),578 个行政村(社区),总人口 140.47 万人,其中农村人口 122.35 万人,全县总面积 1080 平方公里,耕地 114 万亩。2002 年,S 县被列入国家级扶贫开发工作重点县,2011 年,又被列入国家大别山片区特困地区重点县。S 县是全省统筹整合涉农资金工作试点县,也是省委、省政府确定 2017 年要脱贫摘帽的四个县之一。2014 年全县共有建档立卡贫困村 159 个、贫困户 30687 户共 118194 人。

2018 年,全县经济发展稳中有进,多项经济指标位居全市前列,其中有 3 项位居第一、3 项位居第二、1 项位居第三。具体是:一般公共财政预算收入总量连续六年居全市第一位,达到 141900 万元,增长 10.9%;社会消费品零售增速居全市第一位, 增长 11.8%,总额达到 118.9 亿元;农村居民人均可支配收入增速居全市第一位,增长 9.2%,达 10917 元;地区生产总值增速居全市第二位,增长 8.7%,达到 280.8亿元;规模以上工业增加值增速居全市第二位,增长 9.2%;城镇居民人均可支配收入增速居全市第二位,增长 8.9%,达到 25908 元;500 万元以上固定资产投资增速居全市第三位,增长 9.2%;城镇化率预计达到 40.31%。

3.1.2 S 县精准扶贫情况

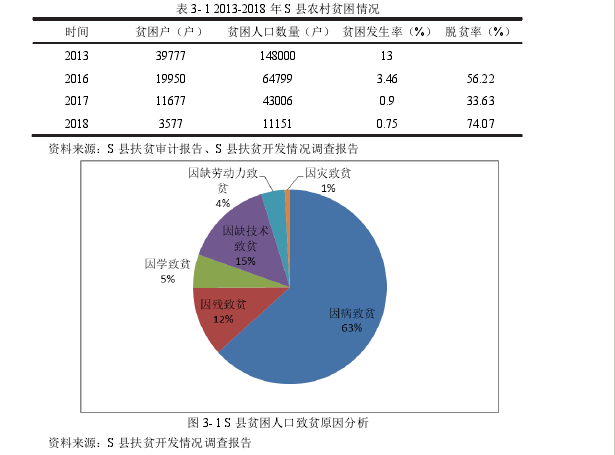

近年来,S 县按照上级部署,围绕“精准扶贫、精准脱贫”和“脱真贫、真脱贫”的要求,及时成立县脱贫攻坚领导小组,由县委书记任第一组长、县长任组长、分管副职任副组。选派 558 名副科级干部组成工作队,开展驻村帮扶工作,实现了省市县三级帮扶单位对贫困村帮扶工作的“全覆盖”,实现了帮扶责任人对贫困户帮扶工作的“全覆盖”。出台了《关于打赢脱贫攻坚战的实施方案》《S 县统筹整合使用财政涉农资金支持精准扶贫实施细则(试行》等文件。积极开展产业扶贫,着力推进脱贫攻坚问题整改、措施落实和质量提升,取得明显成效。全县 159 个贫困村,2017 年年底摘帽,全年脱贫 8912 户 34061 人,贫困发生率降至 0.9%以下,如表 3-1 所示。S县按照脱贫验收程序,先后顺利通过县级自我评估、市级初步审查、省级核查和社会公示,经国务院扶贫办评估批复、省政府批准,正式退出国家级贫困县序列。

(1)扶贫资金整合及投入使用情况。

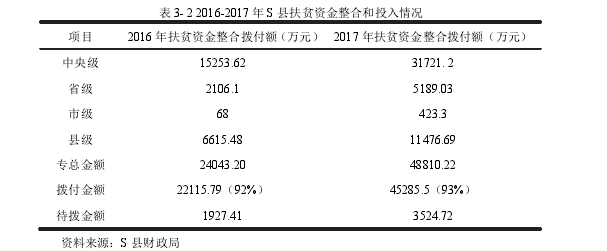

S 县对照省财政涉农资金整合示范县标准,按照应整尽整要求,紧扣“四个精准”、严守“一个出口”、强化“两个监管”、做好“三个保障”,确保涉农资金整合充分、使用精准、管严格理。2016——2017 年,全县共投入扶贫资金 72853.42 万元,其中2016 年支出扶贫资金 22115.79 万元,共涉及 131 个扶贫项目,占年度整合资金数的92%;2017 年支出扶贫资金 45285.5 万元,资金拨付率达到 93%。截至审计日,2017年全年共实施脱贫攻坚项目 57 个,已完成 55 个,还 2 个正在实施中。具体资金整合和投入使用数据如表 3-2 所示。

(2)扶贫政策落实情况。

为了使帮扶更加有效,S 县采取了政策落实到人的方法。一是以责任落实推动政策落实。成立 15 个专项扶贫政策落实责任组,明确目标责任,促进各项政策落实。

在教育扶贫、健康扶贫、社会保障和困难群众救助等方面均取得了显着成效。二是强化帮扶力量。全县共派驻扶贫工作队 189 个,其中国家派驻 1 个(大唐电信科学技术研究院),省派驻 3 个(省公安厅、国资委、省政府发展研究中心),市派驻 12 个,县派驻 173 个,贫困村全部派驻村工作队,所有软弱涣散村均选派第一书记;从县直单位下派 412 名科级干部负责联系 362 个非贫困村脱贫攻坚工作。三是加强驻村工作管理。建立驻村帮扶制度,健全帮扶奖惩机制,加强日常工作督查管理,有效调动驻村帮扶人员工作积极性。

(3)产业及项目扶贫情况。

S 县在产业扶贫上做出如下工作:一是加大产业扶持力度,引导企业参与扶贫,全县 137 家企业招收贫困户家庭成员 3000 人到企业就业;还采取政府财政补贴支持,在贫困村规划建立 152 家扶贫车间和 400 个光伏发电站,带动就业和脱贫户分别为7000 人、5618 户。二是推动健康扶贫,对贫困人口采取“一提两降三救四保”优惠政策,2017 年共为建档立卡贫困户 64799 人减免医疗费 972 万元。三是实施教育扶贫,2017 年共资助贫困家庭学生 52646 人次,发放资金 3574.1 万元。四是创新金融扶贫,县财政注入风险补偿基金 5900 万元,与国开银行、县邮储银行、县农商行等金融部门合作,按照放大 10 倍的原则,贷款额度达到 5.9 亿元。已累计发放贫困户贴息贷款 5015 户 27374.2 万元。同时,还落实了贫困户危房改造资金补助政策、农村基础建设、社会救助保障及统筹社会扶贫等。S 县在项目上先后投入 20 多亿用于农村道路建设,1 个多亿用于村室、文化广场、村卫生室建设,2 个多亿用于农村人居环境改善,1 个多亿用于光伏发电,1 个多亿用于扶贫车间建设。

(4)社会扶贫和精神扶贫情况。

S 县大力开展社会扶贫,组织引导全县非公有制企业和知名人士开展“百企帮百村”“温暖工程”“扶贫济困慈善捐助”“光彩圆梦”等活动。71 家企业、4 家异地商会分别与 109 个行政村结成帮扶对子,已累计捐款捐物 2600 多万元。构建兜底户贫困学生“四帮一”帮扶体系,形成了全社会支持和参与脱贫攻坚的强大合力。积极开展精神扶贫,以扶贫扶志作为产生内生动力的主抓手,广泛开展“十星级文明农户”

“脱贫致富能手”“好媳妇、好婆婆”“孝老敬亲模范”“卫生光荣户”等评选活动,弘扬社会正能量,倡导新风正气;开展脱贫攻坚“百场巡演”,采取戏曲、歌舞、小品、沙河大鼓、快板书、书法绘画展等多种艺术形式,宣传扶贫政策,讲好动人故事,激发脱贫攻坚内生动力。

3.2 S 县精准扶贫审计情况

《中共中央 国务院关于打赢脱贫攻坚战的决定》不仅强调了扶贫开发事业对于全面建成小康社会的重要性,还提出了加强财政监督和审计、稽查等工作的相关要求。

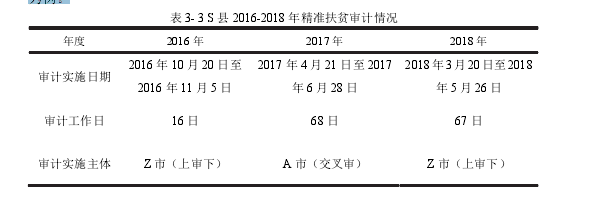

河南省审计厅要求各县市审计机关要坚持以***新时代中国特色社会主义思想为指导,充分发挥审计监督在打赢精准脱贫攻坚战中的重要作用,把扶贫审计工作当作“一把手”工程。在这样的背景下,河南省审计厅统一组织各市审计局,采取“上审下”“交叉审”的组织方式,对贫困县进行扶贫审计。

2016 年和 2018 年 S 县于接受了上级审计机关 Z 市审计局的精准扶贫审计,2017年则接受了 A 市审计局的交叉审计,具体审计情况如表 3-3 所示。由于 2017 年底 S县提出退出国家级贫困县序列,所以对 2017 年 1 月至 2018 年 3 月脱贫攻坚情况的审计更加具有代表性和说服力,且审计数据较为完善、时效性较强。因此本节在对精准扶贫审计过程进行分析时主要以2018年3月至 2018年5月的 Z市审计局进行的审计为例。

参考文献

[1]阿瑟奥肯.平等与效率:重大的抉择[M].王奔洲译.首都经济贸易大学出版社,2001.

[2]阿玛蒂亚?森.贫困与饥荒[M].王宇,王文玉译.商务印书馆,2001.

[3]邓阳.扶贫理论与政策的演化发展对精准脱贫的借鉴[J].理论月刊,2019(03):123-130.

[4]王小强、白南风.富饶的贫困[M].四川人民出版社,1986.

[5]蒋德华等.中国的贫困地区类型及开发[M].旅游教育出版社,1989.

[6]罗必良.从贫困走向富饶[M].重庆出版社,1991.

[7]周彬彬.对贫困的研究和反贫困实践的总结[A].中国扶贫论文精粹[C].中国扶贫基金会,2001:44.

[8]卢锋.第二代农村反贫困战略[J].中国改革,2001(11):25-26.

[9]汪三贵.***精准扶贫思想的关键内涵[J].人民论坛,2017(30):54-55.

[10]陈全功,程蹊.空间贫困及其政策含义[J].贵州社会科学,2010(08):87-92.

[11]罗雨雨,李德栓.论***的精准扶贫思想[J].闽南师范大学学报(哲学社会科学版),2018,32(04):1-8.

[12]白维军.论精准扶贫的理论来源、实践基础与创新发展[J/OL].内蒙古社会科学(汉文版),2019(01):1-5[2019-03-16].

[13]王伟,杨明艳.当前农村精准扶贫工作的实践困境与对策分析——以秦巴山片区 S 市农村扶贫调研成果为参考[J].四川省社会主义学院学报,2017(04):45-49.

[14]赵杰,刘尧,唐青生.精准扶贫与扶志扶智的关系问题研究[J].农村经济与科技,2018,29(24):172-176.

[15]梁淑平,张琴.农村地区精准扶贫的困境及社会工作介入研究[J].农业经济,2019(02):63-65.

[16]刘来,欧小超.农村精准扶贫面临的现实困境及对策建议——基于四川省宣汉县 S 乡的调查[J].农村经济与科技,2017,28(23):125-127.

[17]郭玺平,田蔚.对精准扶贫工作的思考与建议[J].中国财政,2017(24):53-54.

[18]赵志君,兰克林.落实精准扶贫政策与建立扶贫攻坚的长效机制[J].中国发展观察,2018(24):47-51.

[19]王善平,金妍希.反贫能力导向的财政扶贫绩效审计研究[J].湘潭大学学报(哲学社会科学版),2013,37(03):17-21.

[20]寇永红,吕博.财政扶贫资金绩效审计工作现状及改进措施[J].审计研究,2014(04):19-22.

[21]耿娜.县级财政扶贫资金绩效审计应用探讨[J].财会通讯,2018(04):93-97.