ժ Ҫ

������ȫ��Χ���������أ�����������������ҿ�ʼ��ʶ������������������Ҫ�ԡ����š�������Ⱦ�����ж��ƻ����İ䲼�����챣��ս�Ŀ�չ�������������йز��Ų�ȡ�λ�Ĵ�ʩ��չ������Ⱦ���Ρ�Ϊ���۴�����Ⱦ���εĹ����ɹ�����Ч���ƴ��������Ķ���Ҫ��������Լ�ල���ơ������Ϊ���ල������֮һ��Ӧ�ó�ַ��������ۺͼලְ�ܡ�����ר�ŵĻ�����ƻ�������չ����������ƣ��Ǵ���������������Ч�ֶ�֮һ��

���ж��й�����������ƺʹ���������Ƶ������֣���Դ�����Ⱦ���λ�����Ƶ��о��dz��ѷ�����ϴ����������ҹ����Ρ����á������ʵ���������ʵ���Ե����ʵʩ��ʽ���������ָ����о����٣��⽫���谭������Ƶķ�չ����ˣ������ҹ��������ʵ��̽������������Ƶ�������ϵ��ʵ��Ӧ�ã��ٽ�������Ⱦ���λ�����Ƶķ�չ������Ҫ����ʵ���壬��Ҳ�DZ��ĵ���Ҫ�о�������

���Ĵ�����������ƵĽǶȿ�չ��������ע����ȵ�Ĵ�����Ⱦ���⣬ѡȡ W �д�����Ⱦ���λ��������Ŀ���а����������������Ƚ���������ѡ��ı��������壬�����˹������о��ɹ�����ȷ���ĵ��о����ݺ��о���������Σ������˴�����Ⱦ���λ�����Ƶĸ��Ŀ�ꡢ���ݵȻ���Ҫ�ء�ͬʱ��Ҳ��������Ϊ������Ⱦ���λ���������ۻ��������о����������ۡ��ɳ�����չ���ۺ����������ۡ��ٴΣ����Ķ� W �д�����Ⱦ���λ�����Ƶİ������з��������� W �д�����Ⱦ���λ�����ƵĿ�չ�����������Ŀ�������ܡ��趨��Ƽƻ������ʵʩ���̡���������������ƽ��顣������ƹ����д��ڵ���Ҫ���⣬����ȱ�����Ƶ�������۱������ָ����ƴ���ȱ�ݣ��������רҵ�˲��ѷ�����ƽ��鲻���ƺ�ȱ�ٺ���������ơ����������д��ڵ����⣬����ĸ�����Ľ��飬�����ƻ���������۱������ƴ�����Ⱦ�����������ָ����ϵ������רҵ�Ļ�������˲Ŷ�������Ӹ�����ƣ��������ƴ�����Ⱦ���������ϵ���ƶ��ҹ�������Ⱦ���λ������ʵ��Ŀ�չ��

�ؼ��ʣ�������� ������Ⱦ���� �������

ABSTRACT

In recent years, global haze has increased and air quality has become worse. Manycountries have begun torealize the importance ofprotecting the atmospheric environment. Withthe promulgation of the action plan ofair pollution prevention and control and the launch ofthebattle of protecting the blue sky, local governments and relevant departments have adoptedmulti-dimensional measures to prevent and control air pollution. In order to evaluate theachievements of prevention and control of atmospheric pollution and effectively curb thedeterioration of atmospheric environment, a restriction and supervision mechanism needs to beestablished. As one of the subjects of social supervision, audit should give full play to itsevaluation and supervision function. It is one of the effective means of atmosphericenvironmental protection to establish special environmental audit institutions and carry outatmospheric environment audit.

However, after studying the literatures about government environmental audit andatmospheric environment audit, I find that the research on air pollution prevention and controlenvironmental audit is very scarce. Based on the atmospheric characteristics and the reality inChina, the research on practical auditing implementation methods and auditing evaluationindexes is rare, which will hinder the development of environmental audits and atmosphericenvironmental management. Therefore, it is of great practical significance to explore thetheoretical system and practical application ofgovernment environmental auditing and promotethe development of environmental auditing for air pollution prevention and control accordingto the actual situation of China, which is also the main research motivation of this paper.

This paper discusses from the perspective of government environmental audit, paysattention to the air pollution problem of social hot spots, and selects the environmental auditproject of air pollution prevention and control in W city for case analysis. Firstly, this paperintroduces the background and significance of the topic selection, sorts out the research resultsat home and abroad, and clarifies the research content and method of this paper. Secondly, itintroduces the concept, objective, content and other basic elements of air pollution prevention and control environmental audit. At the same time, it also introduces the theory of fiduciaryeconomic responsibility, the theory of sustainable development and the theory of nationalgovernance as the theoretical basis of environmental audit for air pollution prevention andcontrol. Thirdly, this paper analyzes the caseof air pollution prevention and environmental auditin W city, and introduces the implementation of air pollution prevention and environmentalaudit in W city, including project background introduction, setting audit plan, auditimplementation process, audit evaluation opinions and audit Suggestions. Found the mainproblems in the audit process, including the lack of perfect audit evaluation standards, auditindex design defects, lack of environmental audit professionals, incomplete auditrecommendations and lack of follow-up audit. Finally, in view of the problems that exist in thecase, put forward four Suggestions, which improve the environment audit evaluation criteriaevaluation index system of audit, perfecting the prevention and control of atmospheric pollution,establishing professional environment audit personnel and attaches great importance to theaudit tracking, in order to improve environmental audit system for atmospheric pollution,promote our country environment audit practice to the prevention of air pollution.

Key words: Environmental audit ��Air pollution control ��The government audit.

Ŀ ¼

1 ����.................................................................... 1

1.1 ����������� ...................................................... 1

1.1.1 ����� ........................................................ 1

1.1.2 ����� ........................................................ 2

1.2 �������� ............................................................ 2

1.2.1 ������������ .................................................... 2

1.2.2 ������������ .................................................... 6

1.2.3 �������� ....................................................... 10

1.3 �о������뷽�� ..................................................... 10

1.3.1 ����� ....................................................... 10

1.3.2 ����� ....................................................... 11

1.4 �����벻�� ......................................................... 12

1.4.1 ��Ҫ���� ....................................................... 12

1.4.2 ����� ....................................................... 12

2 ������Ⱦ���λ�����Ƹ��������ۻ���..................................... 13

2.1 ������Ⱦ���λ�����Ƹ��� ........................................... 13

2.1.1 ������Ⱦ���λ�����Ƶĸ��� ..................................... 13

2.1.2 ������Ⱦ���λ�����Ƶ�Ŀ�������................................ 14

2.1.3 ������Ⱦ���λ�����Ƶķ�Χ������................................ 15

2.1.4 ������Ⱦ���λ�����Ƶı��뷽��................................ 16

2.2 ������Ⱦ���λ���������ۻ��� ....................................... 17

2.2.1 ������������� ............................................... 17

2.2.2 �ɳ�����չ���� ................................................. 17

2.2.3 ������������ ................................................... 18

3 �ҹ�������Ⱦ���λ��������״........................................... 19

3.1 ������Ⱦ���λ��������Ŀ�ѷ� ....................................... 21

3.2 ������Ⱦ���λ�������Ի��������ʽ����Ϊ�� ......................... 22

3.3 ������Ⱦ���μ�Чָ����ڲ��� ....................................... 23

4 W �д�����Ⱦ���λ�����ư������� ....................................... 25

4.1 ��Ŀ���� ........................................................... 25

4.2 �趨��Ƽƻ� ....................................................... 26

4.2.1 ���Ŀ�� ....................................................... 26

4.2.2 ��ƶ��� ....................................................... 26

4.2.3 ��Ʒ�Χ������ ................................................. 26

4.2.4 ��Ʊ� ....................................................... 28

4.3 ���ʵʩ���� ....................................................... 29

4.3.1 ��Ƴ�������Ʒ��� ............................................. 29

4.3.2 �������ָ����ϵ ............................................... 35

4.4 ��ƽ�������ƽ��� ................................................. 37

4.4.1 ��ƽ���........................................................ 37

4.4.2 ��ƽ���........................................................ 38

4.5 W �д�����Ⱦ���λ�����Ƶľ�����ʾ ................................. 38

4.6 W �д�����Ⱦ���λ�����ƴ��ڵ���Ҫ���⼰������� ................... 39

4.6.1 ȱ�����Ƶ�������۱�.......................................... 39

4.6.2 ���ָ����ϵ����ȱ��............................................ 40

4.6.3 �������רҵ�˲��ѷ�............................................ 41

4.6.4 ��ƽ��鲻������ȱ�ٺ����������................................ 42

5 ���� W �д�����Ⱦ���λ�����ƵĽ��� ..................................... 45

5.1 ���ƻ���������۱� ............................................... 45

5.2 ���ƴ�����Ⱦ�����������ָ����ϵ ................................... 45

5.3 ����רҵ�Ļ�������˲Ŷ��� ......................................... 48

5.4 ���Ӹ������ ....................................................... 49

6 ������չ�� ............................................................. 51

6.1 ����� ........................................................... 51

6.2 �о�չ�� ........................................................... 51

�����.................................................................53

���.....................................................................57

1 ����

1.1 �����������

1.1.1 �����

���Ź�ҵ������л����̵ļӿ죬�������������Ϊ����������ٵ������ص�Σ��֮һ���ĸ↑�� 40 �������ҹ������˾��õĸ������������÷�չȡ�����ųɾ͡����ǻ�������Ҳ����ͻ����������Ի������������ͱ������������⽫��Ϊ��Լ�ҹ����ú����ɳ�����չ���ϰ���

���滷���Ķ������ǽ�������س������ص�������������������ʶ���������ʶ��������������ͼ�ǿ�����ල����Ҫ�ԡ��������������Ϊһ����Ч�Ļ����ල��ʽҲ�����ܵ����ڹ�ע��1995 �꣬�����ƻ��ع�����֯��INTOSAI����ʮ����Ὣ���������Ϊ��һ�������롶�������ԡ������ڻ�����ӻ����ӽǽ�����ƻ��ָ�ϡ���Ϊ����������������ṩָ����1995 ���Ժ�ȫ����ƹ������չ�����ˮ��������������������Դ�Ļ��������Ŀ������ǧ��ҹ��������������Դ�ڻ�������ר���ʽ����ơ�1998 �꣬��������ũҵ����Դ�������˾����ȷ�˻�����Ƶ�ְ�ܡ�2007 �꣬�����������ƹ�����չ�滮���Ҫ���������ҹ�����Ļ��������ϵ��2014 �꣬��������Ƴ���ȫ����ƹ�������Ľ����������ƽ���Դ���������Ϊ 2015 ����ص㹤��֮һ��2015 �꣬�����������·������ڿ�չ������������Ե㹤��֪ͨ������������Ϊ����������Ƶ��Ե����ȿ�չ������������Ϲ�����ơ�������������Ч��ƺ������������������ơ�2016 �꣬�����“ʮ����”�ڼ����ƹ�����չ�滮��ȷ���Ҫ�Ի�����Դ���úͻ�����Ⱦ����������ߵ���ʵ�����ص��ע�����ҹ������ڻ����������δ�������ƽ��룬������Ƶ�ְ����Ҫ��������Ʋ��ųе������������������������Ժ�Ȩ���ԣ��ල�����ۻ������ε�������������ƶ���̬���������з�������Ҫ���á�

�ҹ��������������������ƻ�δ��ȫ����Χ���ձ����п������������������ϵ��չ�������죬�ӽ�����ʵ������Ҫһ�����̡���η��ӻ�����ƶ�����̬������������ã��ƶ�����������ۺ�ʵ���ķ�չ����Ȼ���������������Ҫ��һ�����о���̽�֡�

1.1.2 �����

�о�����������Ƶ�����������ۺ�ʵ���������档�����������ڣ���һ���ḻ����������Ƶ������о����� W �д�����Ⱦ���λ�����Ƶİ���������������е������������Ŀ�ꡢ���������ȣ�̽���������л����������εķ�ʽ���о�����������Ƶ��·��ڶ���̽������������Ƶ�����ָ����ϵ�����������Ŀ�������Դ�����ͬ�кܴ���졣����ָ�����ƺ����þ�������ԺͶ���ԡ����½�� W �д�����Ⱦ������Ƶİ�����̽�ֲ����ƻ����������ָ����ϵ�Ĺ�����ʵ���������ڣ���һ��ָ������������Ƶ�ʵ������������������ڻ�����Դ����IJ�ͬ������Ʒ���������ָ�������Բ�ͬ�����ҹ������ˮ��Դ�Ļ�������о��϶࣬��Դ�����Ⱦ�ķdz��١�

������Ҫ�� W �д�����Ⱦ���Ϊ����Ϊ����������Ⱦ������Ƶ�ʵ���ṩ�ο������������ҹ�����������ƽ����������������д����Ե�Σ���Ҫ������������������Ƶ��о�������ҹ�����������ƹ����Ŀ�չ���дٽ����塣�ڶ���������������������Ŀǰ�ҹ��Ļ���������ϵ��Ҫ��Ϊ���һ��������ֺͲ��Ż���������ϵ���֡�

���������ڻ�������е������εļӴ����������ٽ����ǻ����������ŵ�ְ�������ڹ��������뻷��������ϵ�������������Ҳ���ڳе���ͬ�Ļ���������ְ�ܡ������Ϊ�����ľ��üල�ͬ���ܹ����뵽�����������������ĸ���Ĵӻ�����ƴ��ڵ�������������ĽǶ����������������ʵ�����в��䣬���������������������ְ�ܣ���ȫ����������ϵ��

1.2 ��������

1.2.1 ������������

1.2.1.1 �йػ���������۵��о����

��1��������ƵĶ���

���ڻ�����Ƶ���Ҫ�Լ��ܹ�ע�̶ȣ�����רҵ��֯�Ի�����ƵĶ�������淶�������ȽϾ���Ļ�����ƵĶ��������¼��֡�

�����̻ᣨ1991���ڡ����ڻ�����Ƶ�����顷�н�������ƶ���Ϊ���������Ĺ��ߣ����Ƕ��뻷���йص���֯���������豸��ҵ������ϵͳ�ġ���˵�����ġ��۵����ۣ���ͨ���������ڻ��������Ϳ��Ƶ�����֤���ֶ����ﵽ����������Ŀ�ġ�

�����ڲ����ʦЭ�ᣨ1995����Ϊ��������ǻ�������ϵͳ��һ����ɲ��֡�����������ƣ��������ſ���ȷ����֯�Ļ�������ϵͳ�Ƿ��ܹ���ֱ�����֯�ľ�Ӫ������йع��º��ڲ����ߡ�

�����ƻ��ع�����֯��1995���ڡ��������ԡ�����Ϊ�����������Ʋ��ŶԱ���Ƶ�λ��Ӫ����漰�����IJ��ּ��������������ʵ�ԡ��Ϸ��Ժ�Ч���Խ��мල�����������۵Ļ���������Ӧ����������ơ��Ϲ�����ƺͼ�Ч����������֡��ö������ƻ��ش����е�ְ��Ȩ�����Ի�����ƽ��ж������ҹ���ָ������Ƶĺ��������

Karagiorgos T(2011)��Ϊ���������һ�ֽ�ϲ�����ơ��Ϲ�Ϸ���ơ���Ч��Ƶȿ�չ�ĶԻ������������ۼල���

Hugh Barton, Novel Bruder(2014)��Ϊ���������ע������ʵʩ�Ի���������Ӱ�첢�γɵ�һ�ֳ�̬�������ʵ��������

��2��������Ƶ�Ŀ��

���ڻ������Ŀ����о����棬Flint��1989����Ϊ���л������ε���������ȿ�����Ϊ������ƵĶ���Ҳ�ǻ�����Ƶ�Ŀ�ꡣ�����ƻ��ع�����֯��1995���������������Ƶ�Ŀ�����ڴٽ�ȫ���������Ĵ����������2002�����������Ƶ�Ŀ�����������������������ȱ����з�ӳ�Ļ���������ʩ��Ч�������м�顢���档

�����������ίԱ�ᣨ2005����Ϊ������Ƶ�Ŀ����ȷ������ƶ���Է��ɷ������ѭ�̶ȣ������价����������ϵͳ����Ч�ԣ�����δ�����ܻ���ڵĻ������Ⲣ���Ӧ�Բ��ԡ�Tomlinson��2010����Ϊ�������Ӧ���ٰ��������߸������Ŀ�꣺����Ӱ�챨�桢ִ����ơ��ݰ����ˡ����ߵ���ơ�������Ч��ơ�Ԥ�⼼���������ĿӰ����ơ�NVBatciun,TA Zvonareva (2015)��Ϊ������Ʊ��뷢������������ã�Ŀ���ǽ���������йصķ��ա�

…………���ڱ���ƪ���ϳ�,��������ʡ��,��ϸȫ�ļ���ĩ����

3 �ҹ�������Ⱦ���λ��������״

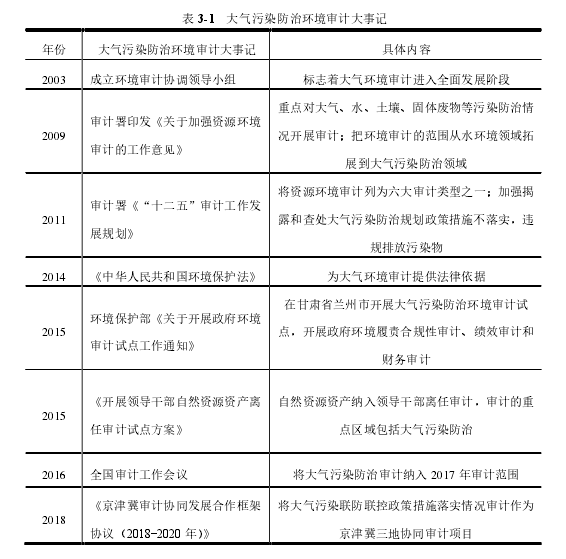

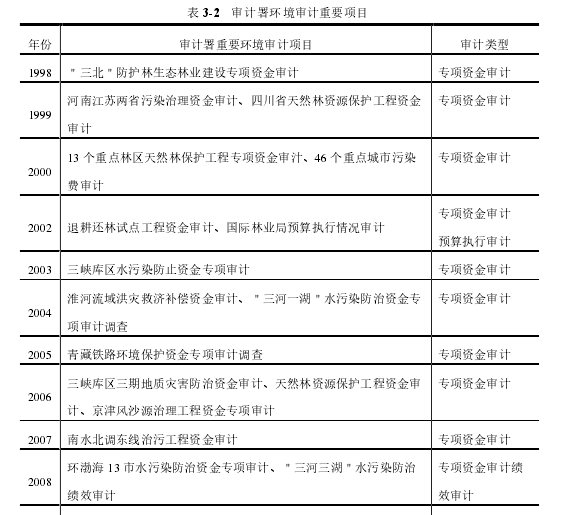

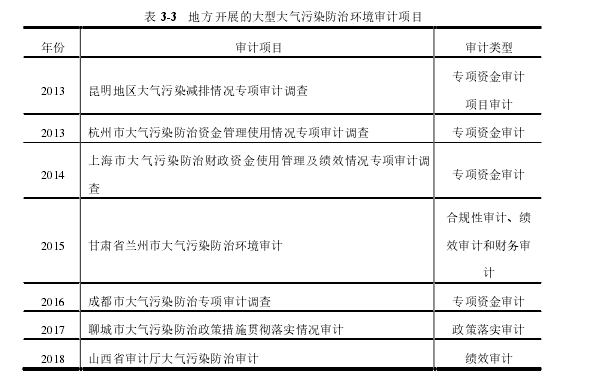

ͨ���Դ�����Ⱦ���λ�����Ƶķ�չ���̡��������ƽ������͵ط�������Ⱦ���λ�����ƽ��������в�ѯ���漰������Ⱦ���ε���Ҫ���顢����ͷ����������Ŀ���±� 3-1���� 3-2 �ͱ� 3-3 ��ʾ��

3.1 ������Ⱦ���λ��������Ŀ�ѷ�

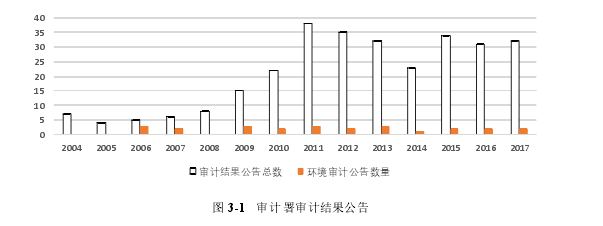

2003 �꣬�����ʼ����վ�Ϲ�����ƽ�����档2006 �꣬������״η���������Ƶ���ƽ�����档�� 2006 �� 1 ���� 2017 �� 12 �£�������� 281 ����ƽ�����棬���л�����ƹ������� 25 ����ռ��ƽ������������ 9%���ҡ�

��ͼ 3-1 ���Կ������ҹ�����������ƾ����˴����У������������ϴ��ֳ�����ȶ������������Ĺ��̡�������ƹ�����������ƹ��������еı��ز����ߣ������ֳ���̬�����ɻ������ơ�

�ɱ� 3-1 ���Կ������� 2003 ���ҹ������������Э���쵼С������������������ƽ���ȫ�淢չ�Ρ�������ơ��쵼�ɲ�������Ƶȶ���������Ⱦ������������ص������ɱ� 3-2 ���Կ����������ÿ�궼�Ὺչ���������Ŀ����������ǹ�����������Ҫ���ڣ���Щ�������˹��Ҷ�������������Ƽල���ú����������õ����ӳ̶Ȳ������������ǣ�������������������ܵ����Ӻ�ʵʩ���ȼӴ��γɷ�����Ǵ�����Ⱦ���λ���������ܵ���ע�����������û�п�չ��������Ⱦ���λ�����Ƶ��ش���Ŀ���ɱ� 3-3 ���Կ������������п�չ�Ľϴ��ģ�Ĵ�����Ⱦ���λ��������Ŀ����Ҳ�dz����ޡ�������Ⱦ���λ�������д����Ե�̽���Σ������Ŀ�������㡣

3.2 ������Ⱦ����

��������Ի��������ʽ����Ϊ���� 1998 ����������ũҵ����Դ�������˾����������������ÿ�궼�Ὺչ���������Ŀ�����ݱ� 3-2 ����ʾ�Ľ���ʮ���������չ�Ļ��������Ŀ�����ƿ��Է��֣��ҹ���չ�Ļ�������漰���������ķdz��٣����Ҷ�Ϊ��������ר���ʽ���ơ�ֻ�� 2008 ���Ժ�ĸ�����Ŀ���漰��Ч��ƺ�������ʵ��ơ��� 2008 ��“��������”ˮ��Ⱦ���μ�Ч��ơ�2018 �곤�����ô���̬����������Ƶȡ��ҹ��Ĵ�����Ⱦ���λ�����Ʋ��ػ����ʽ������Ҫ�����¼���ԭ��һ�����ڻ���������ר��������Ҫ����Ͷ�룬�ҹ�����ר���ʽ��ģ�ڲ�������“ʮ����”�ڼ䣬��������Ͷ�ʹ��� 8390 ��Ԫ����������ĸ�����ʽ��ۼ�֧��Ҳ���� 1800 ��Ԫ��“ʮ����”�ڼ䣬�껷��Ͷ������Ҳ���ﵽ 3000 ���� 4000 ��Ԫ��������Щ�����ʽ���ֶ�����ƻ��ص���Ʒ�Χ�ڡ������������Ӵ�Ļ���ר���ʽ���Ʋ�����Ҫ���ʽ��ʹ����������Ų飬���к��ʽ���Ƶ�ְ�𡣵ڶ����ʽ��DZȽ�����ȡ�����������ͨ���ٻ����ʽ��ʹ���������ʽ���ʱЧ�ԡ��ʽ�ʹ�õĺϹ������ʽ�ʹ�õ�Ч��Ч����һ����ʵ���еķ������������ҹ�����������ƻ����ڳ����Σ�û�а��Ѵ�ͳ�IJ������Ϊ����ģʽ��������ƴ�������ʽ����˵��Ҫ����������������ݣ��ʽ���ơ��Ϲ�����ƺͼ�Ч��ơ������ʽ����ָ�Ի���ר���ʽ���֧����ʵ�ԡ��Ϸ��Ժ�Ч���Խ��мල��������ƻ���ר���ʽ�ijO�Ƿ�Ϸ����Ƿ���Ԥ�㰲��ʹ�ã�����Ų�����ã��ʽ���֧�Ƿ�ʱ���������ӵȡ��Ϲ������ָ�Ա���Ƶ�λ����Ŀ���ع��һ������ɡ����桢�ƶȵ���������صط�������ػ������ߵ��������������ۡ���Ч�����Ҫ�ǶԱ���Ƶ�λ����Ŀ�����������Ч��ͻ���Ч��������ۡ������ʽ�ר�����ֻ�ǻ�����������е�һ�࣬����ʵʩ�ʽ�������Է��ֽ����ε����⣬��Ʒ�Χ��խ��

��Ӧ�ý�����������ƾ������ʽ���ƣ�Ҫ��ַ��ӺϹ�����ƺͼ�Ч��Ƶ����á�

3.3 ������Ⱦ���μ�Чָ����ڲ���

������Ⱦ���λ�����Ʋ�ͬ��һ��IJ�����֧�����Ϲ�����ƣ��Ƕ�ij��û��������ɵ�Ӱ��������ۣ�����Ҫ�����۵�Ӧ���ǻ�����Ч�ĸ��ơ������ѡ������ָ��ʱӦ�ø���Ĺ�ע����Ч�������Ч�档ͨ���Ը�����ƻ���������չ�Ľϴ��ģ�Ĵ�����Ⱦ���λ��������Ŀ�����õ��������ָ����ϵ�����������֣���ǰ�ҹ�������Ⱦ���λ�����Ƽ�Ч����ָ����ڲ��㡣��Ҫ���������¼������档��һ����Щָ�������û��ҽ��м�������������ϵ��Ѷȡ���Ƶ�һ����Ҫ�����ǻ��Ҽ��������Ҽ����ļ��㷽�������ֱ�ۣ�������ӡ��������ˡ�������Ӷ��õ�����һ�������ݺ���Ϣ��Ȼ���ܶ�Ի���Ӱ������������û��������������绷����Ŀ�����Ч�桢��̬Ч���DZȾ���Ч�������Ҫ�����ݣ��������û��Ҷ������ȷ�������ڶ���ȱ��һ��ѧ�����ļ�Чָ���������������Ƶķ�Χ�dz��㷺���������ء������ˮ�������ȡ���Բ�ͬ��Դ����ͬ������Ŀ����ָ��Ӧ��������ͬ��������Ⱦ���λ�����Ƶ�����ָ���Ӧ��Ϊ��“��������”���������������ָ��û�ж����۱����й涨��ѡ������ָ�������۴��������ɱ���Ч���Ǻܶ������Ա��Ϊ�dz����ѵ����⡣

���������Ա��������ְҵ�ж�ѡ��ָ�꣬����������жϵ������ԺͶԼ�Ч����ָ������ã��ﲻ������������Ч����

�����

[1]�ܽ��£�ղ���ܣ��ҹ�������Ч���������ϵ�Ĺ���[J]����ҵ��ƣ�2009(16)��12��

[2]��˼ά��������Ƶ����۽ṹ[J]�����������ʵ����1998(03)��12��14��

[3]�����ˣ��������[M]���������й���Ƴ����磺2001��17��18��

[4]��÷Ц����������������ݿ���о���������Ӣ��ʵ���ӽ�[J]�����֮�ѣ�

[5]��ΰ���Ĵ����Ǽ�Ч��Ƶ���Ҫ����������ҹ���Ƶ���ʾ[J]������о���2005(06)��10��12��

[6]�����£�ţ����������ƶ��ҹ��������������Ľ��������[J]������о���[1]2007(04)��8��14��

[7]��ʿר�������ۣ����� PSR ģ�͵�����������Ч����о�[J]���ƻ�ͨѶ��2016(22) 8��12��

[8]�Ƶ��������Ʒ�����Ԫ������ƹ�����ֹ����о�[J]������о���2011(03)��31��35��[1]41��

[9]���ܱ������ܼ��ŵĻ�����ƹ����о�[M]�����ÿ�ѧ�����磬2014��15��19��

[10]�Ⱥ�������������ҹ������������о�[J]�����ϲ�������ѧԺѧ����2017��

[11]��࣬��־����������Ч�������ָ����ϵ������Ӧ���о�[J]��������ѧԺѧ��,2012(03)��48��53��

[12]����������Զ������ PSR ģ�͵Ĵ�����Ⱦ���μ�Ч����о��D�D�Խ���ʡΪ��[J]����ҵ��ƣ�2018(08)��17��20��

[13]��ѩ�����ǻۣ��Ի�����ƶ��������ʶ[J]���Ͼ����ѧԺѧ����2004(01)��62��66��

[14]���������������������ʵ���о�[M]����������ѧ��ҵ�����磬2007��35��37��

[15]��������������������Ч���ģʽ�о�[J]���������ƣ�2015(05)��66��68��

[16]�����ƣ�dz�ۻ������[J]������о����ϣ�1997(02)��4��13��

[17]�������������챨��[J]������о���1996(02)107��115��

���ߵ�λ������. W�д�����Ⱦ���λ�����ư����о�[D].�й�������ѧ�о�Ժ,2019.