ժ Ҫ

�������ѧ����ѧ�ƶ�Ԫ���������£���չ������һ�����˱�Եѧ�ƣ�����Ҫ�ں������ѧ������ѧ����Ϊ��ѧ��֪ʶ���о���ƿ��������������ɣ���������������������ƿ�����˽⣬������������Ч�ʺ��������������������֮�����ù�ϵ��

������Ҫ���������о��������Է������������������������о������ʾ����鷨������ƿ��������������Ӧ�ý����о���

��������������ɣ�һ����ƿ���������������ص������ƿ����������ͱ仯���ɣ�������ƿ���Ļ���������ǻ���������������Ӱ����ƿ��������仯�����أ��Ӷ��ó���ƿ����������������ԭ�����У��ڶ���ƿ�������������о�ʱ������ƿ���������Ϊ����������Ⱥ�������ֱ�����о����������ʡ�ھ��д����Ե� 6 �ҹ�˾���š���ƿ��������о��ĵ����ʾ��������Խ�����з�����������ƿ���������Ӧ���о�������һЩС�������ص������ƿ������������ǻ�����������Ƶ�ָ�������벻��Ӱ�죬��Σ�������ƿ�����������ɣ��Ľ����ḻ��Ӧ����Ƴ������Ӧ����ƿ������������ǻ�����������ƶԲߡ����� M ��˾��������������������ȶ� M ��˾�����и߲������Ա���н��ܣ�ͨ��ʵ�ص��кͷ�̸�ķ�ʽ�˽� M ��˾�߲����ز��ž�������ⲿ���ʱ��������̬�ȼ���Ϊ������¼һ��“��ƿ��������”�ķ�̸���棬�� M ��˾�и߲���Ա���������з����������ƶԲߣ��ó���ʾ��

����ƿ��������������Ӧ�ý����о���һ���棬�Ѷ���ƿ�����������о�������������о��ķ�Χ����ʾ��ƿ�����������ɵ����ۣ��ḻ�ͷ�չ������ۣ����нϴ�����ۼ�ֵ��һ���棬Ӧ���������ѧ���������ƹ���Ч�ʣ��ٽ����ʵ�����˼ʹ�ϵЭ����������չ�����нϴ��ʵ�����塣

�ؼ��ʣ��������ѧ����ƿ���������Ӧ���о��������о�

Abstract

Audit psychology is a new frontier subject under the trend of subjectdiversification.It mainly integrates the knowledge of auditing, psychology andbehavioral science.The study of the psychological characteristics and laws of auditobject will improve the efficiency and quality of auditing, and will help to form agood relationship between audit subject and object.

This paper mainly uses the methods of documentary research, character analysis,case analysis, case study and questionnaire survey to study the psychological analysisand application of audit object.

The content of this paper consists of the three parts: first, the psychologicalanalysis of audit object.This part focuses on the analysis of the psychologicalactivities and change rules of the auditees, expounds the positive and negativepsychology of the audit object, and analyzes the factors that affect the psychologicalchange of the audit object, so as to find out the causes of the various psychology ofthe audit object. Inside, in the study of the psychological activities of the audit object,the audit object psychology is divided into individual psychology and grouppsychology.Finally, six representative companies in Yunnan Province issued thequestionnaire of audit object psychology research, and analyzed the results.Second,the applied research of audit object psychology. This part introduces some small cases,focusing on the guiding significance and adverse effects of the positive and negativepsychology of auditees on audit. And then,according to the psychological law ofauditees, improve and enrich the corresponding audit procedures, and put forwardauditing countermeasures to deal with the positive and negative psychology ofauditees. Third, an analysis of auditing psychology of M company. This part firstintroduces M company and its senior and mid-level managers, through field researchand interviews to understand the psychology, attitude and behavior of M company'ssenior management and relevant department managers in the face of external audit,and records an interview report of "Psychological Activities of Auditees".This paperanalyzes the psychology of M company's senior and mid-level managers, puts forwardaudit countermeasures, and draws inspiration.

The research on the psychological analysis and application of audit object iscarried out: on the one hand, the research on the psychological activity of audit objectis included in the scope of audit theoretical research, and the theory of revealing the law of psychological activity of audit object is of great theoretical value to enrich anddevelop audit theory; On the other hand, the application of audit psychology canimprove the efficiency of audit work and promote the harmonious and healthydevelopment of interpersonal relationship in audit practice, which has great practicalsignificance.

Key words: Audit Psychology; Psychology of Auditees; Application Research;Case-study

Ŀ ¼

ժ Ҫ......................................................................................................I

Abstract...................................................................................................II

��һ�� ����.........................................................................................1

��һ�� ѡ�ⱳ�����о�����...........................................................................1

һ��ѡ�ⱳ��.......................................................................................................................1

���������.......................................................................................................................2

�ڶ��� ��������...............................................................................................3

һ���������ѧ�о�...........................................................................................................3

������ƿ�������������о�.......................................................................................... 6

������ƿ���������ϰ�����ƶԲ�..............................................................................8

�ġ���������................................................................................................................... ..9

������ �о�������˼·.................................................................................11

һ���о�����.....................................................................................................................11

�����о�˼·.....................................................................................................................12

���Ľ� ���µ�;�����.................................................................................14

һ�����µ�.........................................................................................................................14

����������.........................................................................................................................15

�ڶ��� �������ѧ���۸���......................................................... .16

��һ�� �������ѧ���о�����.....................................................................16

һ������������������................................................................................................ 16

������ƿ������������................................................................................................ 16

�������ί���ߵ���������............................................................................................17

�ڶ��� �������ѧ�����ۻ���.....................................................................17

һ������ѧ........................................................................................................................17

����������........................................................................................................................20

������Ϊ��ѧ����.............................................................................................................20

�ġ�������������.............................................................................................................22

�塢��Ϣ�ӹ���.................................................................................................................22

������ ��ƿ������������..........................................................23

��һ�� ��ƿ��������.................................................................................23

һ����ƿ���ĸ�������............................................................................................... .23

������ƿ����Ⱥ������................................................................................................ 28

������ƿ���ĸ���������Ⱥ������֮��Ĺ�ϵ........................................................31

�ڶ��� ��ƿ���������.........................................................................33

һ����ƿ���Ļ��������........................................................................................ 33

������ƿ���ķǻ��������....................................................................................34

������ ��ƿ�������������ԭ��.................................................................36

һ����������������ԭ��............................................................................................... .36

�����ǻ�������������ԭ��........................................................................................... .37

���Ľ� ��ƿ��������о����ʾ�����.........................................................39

һ����ƿ��������Ļ����������................................................................................39

������ƿ���Դ���ƹ�����̬��................................................................................40

������ƿ���ĸ���������Ⱥ�������Ĺ�ϵ................................................................41

�ġ���˾�ļ������������ƶ���ƿ���������Ӱ��....................................................42

������ ��ƿ���������Ӧ���о�................................................. 44

��һ�� ��ƿ�������������Ӱ��.................................................................44

һ��������������Ƶ�ָ������....................................................................................44

�����ǻ�����������ƵIJ���Ӱ��................................................................................45

�ڶ��� ������ƿ�����������ĶԲ�.........................................................47

һ�������Ա����������ڣ����ٲ���Ҫ����Ƴ���................................................47

���������Ա����רҵʤ����������������ƿ��������........................................47

���������Ա��ֹ�ƽ������������������ƫ��........................................................47

������ Ӧ����ƿ���ǻ��������ĶԲ�.....................................................47

һ��Ӧ����ƿ���̶��������ϰ��ĶԲ�....................................................................48

����Ӧ����ƿ��������������ϰ��ĶԲ�....................................................................50

����Ӧ����ƿ��巽ʽ�������ϰ��ĶԲ�....................................................................52

�ġ�Ӧ����ƿ����ϵ�������ϰ��ĶԲ�....................................................................53

������ M ��˾�����������..........................................................55

��һ�� M ��˾���........................................................................................55

һ��M ��˾����������................................................................................................55

����M ��˾�߲���Ա���................................................................................................56

����M ��˾�и߲�Ⱥ��ṹ����....................................................................................57

�ڶ��� M ��˾�и߲���Ա������������̸����................................58

һ��M ��˾�ĸ���������������������................................................................58

����M ��˾��Ⱥ��������������������................................................................60

������ M ��˾���������Ӧ�öԲ�............................................................61

һ��M ��˾�и߲���Ա����������������弰��Ӧ��............................................. ..61

����M ��˾�и߲���Ա�ǻ���������Ӱ�켰��Ӧ��................................................... 62

������ �о����ۼ�δ��չ��............................................................65

��һ�� �о�����.............................................................................................65

�ڶ��� δ��չ��.............................................................................................66

�����..............................................................................................67

�� ¼.....................................................................................................72

�� л..................................................................................................87

��һ�� ����

������Ҫ�������ĵ�ѡ�ⱳ�����о����塢�о�������˼·���������������µĴ��µ�;����ԡ����У��������������������֣����˻��� 1987-2019 ���������ѧ���������������ڿ�����һ��ͳ�ơ�

��һ�� ѡ�ⱳ�����о�����

һ��ѡ�ⱳ��

�ִ�ѧ�Ʒ�չ���ص㣬һ������ѧ��֪ʶ�߶��ܼ�������һ������ѧ��֪ʶ�������ϣ���ͬ����ѧ��֮������������µ�ѧ���������γɡ��������ѧ������ˡ��̴���2018������ѧ�ƽ����ӽ��ƽ�������۴����о�����ϵ������˰�����ƾ���ѧ�������Ϊѧ���������ѧ�о���ʮ��ѧ�ƽ����о����ɵ��й���ɫ������۴����о�����ϵ�����У������Ϊѧ�о��������о������Ϊ�����ѧ������ѧ������ѧ�;���ѧ���ص㡢������������

Ŀǰ������ѧ��Ӧ�÷dz��㷺������Ӧ���ںܶ�棬�䷢չ�̶�Ҳ�������������ѧ�ķ�չ�ͽ�����������ѧ�����ѧ���߿�ѧ�ؽ�������������ʵ������������ѧԭ�������Էḻ��Ʒ���������˽����������ϵ�˵��������о����������ϵ�˵����������Ϊ���֣������������ԭ��ʹ������������Ч����ƶԲߣ�Ӧ����ƿ����ھ��û�е�Υ����Ϊ���Ӷ�������Ч�����������ٽ������������֮�����˽������⣬�����ƽ���ƻ����뱻��Ƶ�λ�Ĺ�ͬ��չ��

�� 32 �������������ѧ�õ���ҵ��ѧ�ߵ��������о���������������1987���״�����“�������ѧ”��������1992�����������ѧ�����˽�Ϊ���Ƶ��о��������һ����������ϵ����Ч����2007�����Ҫ������ƹ�����Ӧ�������ʵ�������������ѧԭ����������Ӧ���������ѧ��Э���ͽ����ط�չ���ʵ����е��˼ʹ�ϵ��

��ʵ������,�־������ͽ��������������ƿ���ij������������������Ա˵����˾�����ʱ�������ƿ������ʵ�������������˵�����ٳ��ɣ���ͼ�ɻ���أ��������ԵĽ���������������ԭ��������ƿ�����Ϊ����������������������ڵ�������⡣��ƿ���Լ�����չ����ƹ������ֳ��־�ͽ��ţ��������ԵĿ־�������������ԭ�����ڵ���������������ⱻ���������ˣ����������Խ�����ƿ�����ֳ������顢˵����ʽ����Ϊ��ʶ�����������

һ���棬�о��������ѧ��������۷�չ����Ҫ��һ���棬Ӧ���������ѧ���������ƹ���Ч�ʡ�������������������ѧ��ר���о����Ǻܶ࣬�Ҵ��Ͳ����������ѧ�����۹������о����������ѧ�ھ�����ƹ����е�Ӧ���о������ʼ�����ˣ�������ǰ���о��Ļ����ϣ���������ʵ�����ϣ������Ե����� M ��˾��̽�� M ��˾�и߲���Ա�ڽ������ʱ����������������ԭ�Ӷ�������Ӧ�ԣ�������Ч�ʣ���г�����˼��е���ƹ�ϵ��

��������ԭ������ʱ���й���ɫ����������ᱳ�������ýṹ���Ļ������£��о��������ѧ���ص����ƿ�����������������о����б�Ҫ�������������ѧ�����������Ҳ���������ѧؽ���о���Ӧ�õ�����

���������

ͨ���Թ������й��������ѧ���������������������Ķ������Է��֣�ѧ�ߴ����ڶ������������������о�������ƿ���������������٣�����Щ�о���û�и�������ѧ�����ʵ����Ӧ�õľ��尸�������ͣ�������۲���ͼ�����档��ˣ�����Ϊ�о�“��ƿ���������Ӧ���о�”�кܴ�����ۼ�ֵ��ʵ�����塣

��һ�����ۼ�ֵ

�������ѧ�IJ����뷢չ�����������ϵ���Ƶı�Ȼ���ƣ����������ѧ�����о����ƶ�***��ʱ���й���ɫ�������˼����������۵Ĵ��º���ƹ�����ǰ����21 �����DZ������ͣ����������������ģ��������˵�����������˵ļ�ֵ�õ���ȫ��λ�Ĺ�ע��“��”��ʼ��Ϊ������ѧ�о������ġ��������ﱾ�����Ӱ�죬����������۴����ż��ﲻ���˵�ȱ�ݺͱˡ�������������Ƶ�������Ҫ�ǴӼ����ĽǶ����о������Ч�ؽ������ʵ�������ٶ���ƻ�е���Ϊ����——�˽����о�����������������Dz����Ƶ����ۡ�

�������ʵ���벻�����������ϵ�˵Ļ����ˣ���ν����������ϵͳ����ζ��˼����������з��շ�������δ��ﱾ��������о�תΪ�˱���������о����ͳ�Ϊ���ĵ��о����⡣����ƿ��������������о����ܹ��ƶ����������ϵ�ķ�չ���ò��ְѻ������������ߢ������ּ����ש��������������ѧ�ߺ�ר�ҹ�ͬ̽��������ھ���������ѧ�ƣ�����Ϊ������ѧ���ṩ����ָ���ͽ�����塣

������ʵ������

ͨ����“��ƿ��������������Ӧ��”�����о�������������������˽���ƿ��������������������������ԭ�������ʵ���У����������Խ�һ��������ƿ�����������ɣ������������ԭ������ѧ֪ʶӦ������Ʒ����У�����Ч�ػ�ȡ���֤�ݣ�����֤���֤�ݵĿɿ��ԣ������ƹ�����Ч�ʺ�������

ͬʱ���˽���ƿ�����������ɣ�Ҳ������������Ա���������ʡ������Աѧϰ����ѧ֪ʶ��������������ѧԭ������������ȥ�о���ƻ���˼ʹ�ϵ��������������Ϊ���ܹ���ʱ����������ì�ܣ���ʹ˫��������Ч�ع�ͨ�ͽ���������˫����ͬ������ѹ�������������������˵Ĺ�ϵ����һ���ٽ����ʵ�����˼ʹ�ϵЭ����������չ��Ϊ˳����չ��ƹ����������õĻ���������Ƶķ�չ�õ���ƿ����֧�������⡣

…………���ڱ���ƪ���ϳ�,��������ʡ��,��ϸȫ�ļ���ĩ����

������ M ��˾�����������

�۲취�����鷨��ʵ�鷨�����о���������ѧ��õ������о����������У��۲��߱��˵�һЩ��Ϊ�������簮�á�����������ȣ��Թ۲취�Ľ���нϴ�Ӱ�죻��������ʵ�鷨��ij������������й۲�ʱ����Ҫ�ϸ����������������ʵ�в����������ڽϴ����ѣ��������Ʋ��ã�ֱ��Ӱ�������ŶȺ�Ч�ȡ���ˣ����²��ø����о������о���ƿ����������

���ȣ����������� M ��������˾����� M ��˾��Ϊ������Ҫ���ֳ����кͷ�̸����ʽ���� M ��˾�ĸ����������и߲���Ա��������Ⱥ���������߲��������в������������о��ͷ�����������һ�ݷ�̸���棻��Σ��� M ��˾��̸������з������ܽ����� M ��˾�и߲���Ա��������ƹ�����Ӱ�죬������ M ��˾�и߲���Ա������������ɣ�վ���������ĽǶ��ϣ������Ӧ����ƶԲߣ�����ƹ����ߴ���һ������ʾ��

��һ�� M ��˾���

һ��M ��˾����������

M ��˾������ 2005 �� 8 �£�����������˾���������γɵĴ�������ҵ�����а���ԭ���� S ��������˾������ҵ������ D úҵ��������˾���ù�˾������ʡ����ί���г�����ְ��Ĺ��ж��ʹ�˾����Ҫ��ú̿��ѡ��ú������ҵΪ�������Ϸ�չ׳��ֹ 2017 �� 6 ��ĩ��M ��˾��Լ�������ڲ�ְ�������ʲ��ߴ� 280 �ڡ�һֱ���Ŷ�Ԫ����ַ�չ�� M ��˾�������� 10 �����ҵ��λ���ֲ������ϸ����е� 20 ����أ��С�������Ŀǰ��Ͻ��Χ�������� Y ���š�J �����Դ������˾��Q ������չ����˾��D ú��ɷ�����˾��Z �ư���˾�ȡ�

M ��˾����������������ʡίʡ�������쵼�£���ʡ����ί�Ĵ���֧�ְ����£��Ⱥ���һ��ú̿����������ɫ��������Ŀ����ҵ���������졣��ǰ,���� M ��������ʡίʡ�������߲����ʡ����ί��Ҫ��ȫ����չ�ĸ﹥��ս��������ͨ��“ȥ����”��“����ʬ”��������ҵ����ᡢ��������ְ���Ⱦٴ룬������ҵ��չ����������������ʱ������һ����ú����

���M ��˾��ҵ�Ļ��ĺ��ļ�ֵ��“��ЧΪ������Խ”�����Ϲ���“�����ı�”�����Ҳ�뱾�ĵ��о����������ϡ�

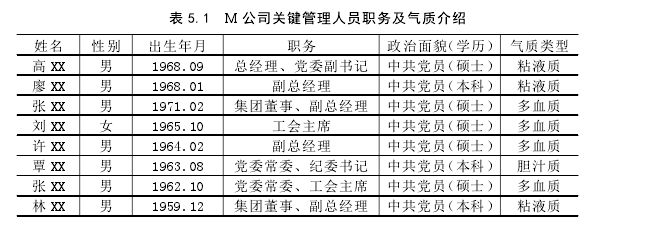

����M ��˾�߲���Ա���

�ɱ� 5-1 ���Կ������� M ��˾�����߹��У���Ů����Ϊ 7:1��Ů���쵼��Ϊһ�����߹ܵ����������Զ�Ѫ�ʺ�ճҺ��Ϊ������Ѫ��ռ����ߣ��������ʣ��������Ϳ��Բ��ձ� 2.1��������������������ְҵ�������γ�������Ҫ��

����M ��˾�и߲�Ⱥ��ṹ����

�� M ��˾�����֯�У��������ͬ����Ⱥ�壬�������ĵ�Ⱥ����࣬����ʽȺ��ͷ���ʽȺ�塣���ڸ��˵��кͷ�̸��ʱ��϶̣���δ���� M ��˾�еķ���ʽȺ�壬��ˣ�������Ҫ�� M ��˾����ʽȺ�����������о��ͷ�����

�����ʵ���У��������Ա�������� M ��˾���в�߲㣬�������Ķ� M ��˾���в�߲���������ʽȺ��Ľṹģʽ�����о���

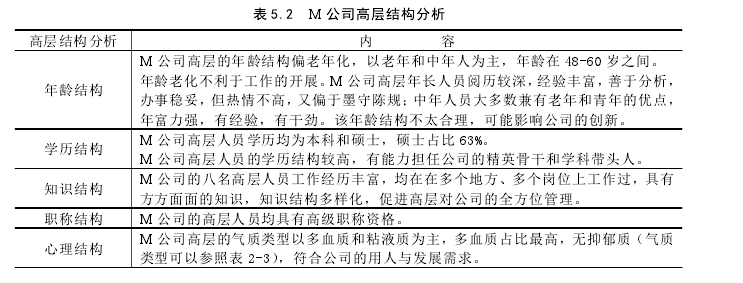

��һ��M ��˾�߲�ṹ����

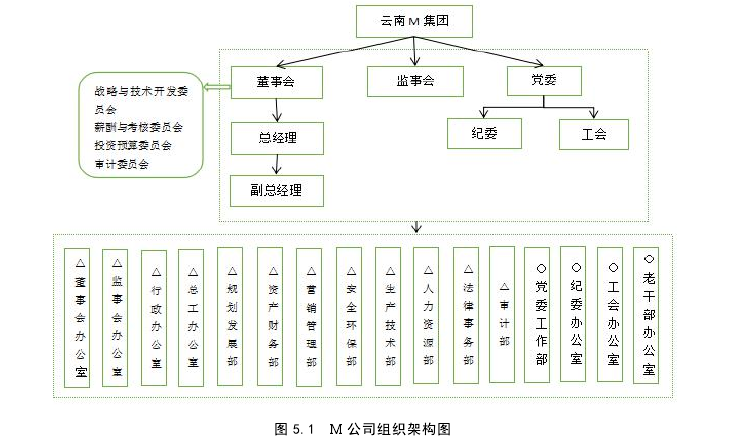

M ��˾�ĸ߲���Ҫ�����ܾ�������ί��ǡ���ί����ǡ����Ŷ��¡����ܾ�����������ϯ�ȡ�������ĸ���ĸ��������������� M ��˾��λ�߲���Ա���мĽ��ܺͷ�����M ��˾����֯�ܹ�ͼ���¡����� 5.2��

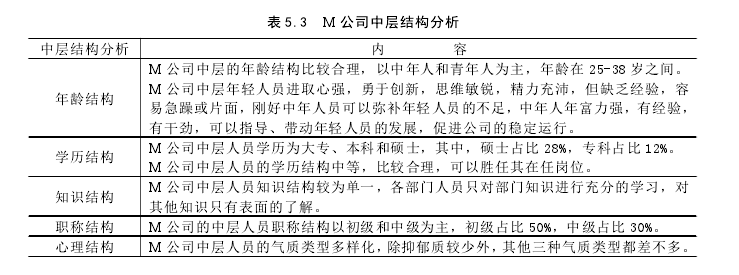

������M ��˾�в�ṹ����

M ��˾���в���Ҫ�����ʲ�����������زƻ���Ա��������Դ�������������Ա����Ʋ������������Ա�ȡ����� 5.3��

�ڶ��� M ��˾�и߲���Ա

������������̸����2019 �� 11 �� 15 �գ������л��ᵽ���� M ��������˾���ܲ������е��С�

�ڼ䣬�ڹ�����ϯ��Ůʿ�Ĵ����£��� M ��˾�Ŀ�ʵ����������˹۲���˽⣬���ι������ǵIJ�������ְ�ܲ��ţ��벿�ž�������Ա�����˽��������䴫���˴˴ε������õ�Ŀ�ģ��˽�רҵ֪ʶ��ʵ���е�Ӧ�ü�Ӧ�ó̶�——������ⲿ���ʱ�����ǵ������������ġ����ǻ���ֳ�ʲô������Ϊ�ȵȡ�

�ڹ�����ϯ��Ůʿ�İ�����Э���£��ܹ��������ĵ�����֪ʶ��ʵ�������M ��˾�ĸ߾���������ϯ���ʲ������ž�������Ʋ�������������Դ����������һ�η�̸����̸�������ơ���ʽ�ͷ�̸�������ݼ���¼ B��

ͨ��������ͬʱ�� M ��˾�� 5 λ�и߲���Ա����“��ƿ��������”�����̸�����ǿ��ԶԸ� 5 λ��Ա����������ʱ����������з���������������������Ҳ�ɶ� M ��˾�߲���в����������з�������Ⱥ��������������̸����������������£�

һ��M ��˾�ĸ���������������������

��һ��M ��˾�ĸ��������

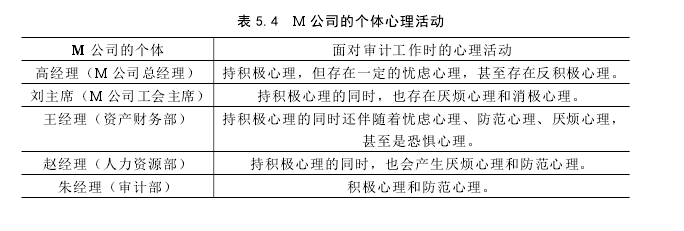

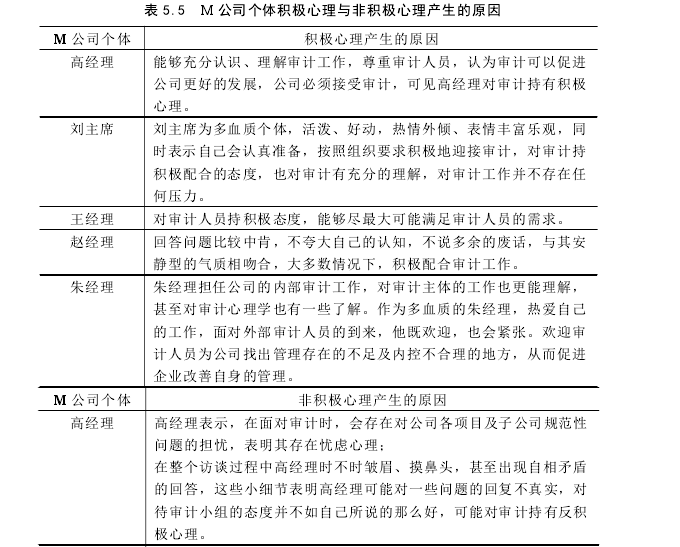

���� M ��˾ 5 ���и߲���Ա�Ļظ����ֳ����֣�������̬�ȡ�����ȣ����ó� 5 ����Ա�����ƹ���ʱ������������� 5.4��

������M ��˾�и߲���������������

�ɱ� 5.4 ��֪��M ��˾�и߲���Ա�����ƻ�������������ͷǻ�����������Щ������������������£�

�����

[1]�̴�,����,���.��ʱ����������о����·�չ��˼��[J].����о�,2018(5).

[2]�ܲ�. �ڲ���ƹ�ͨģ�͵Ĺ�����Ӧ���о�[D].����������ѧ,2017.

[3]����Ȼ.CPA �����Ұ����ƿ���̬���о�����[J]. �ƻ�ͨѶ, 2014(01):91-92.

[4]����Ȼ.��������ѧ����ƿ���̬��ת����о�[J]. �ƻ�ѧϰ, 2011(12):39-42.

[5]���Ļ�.dz���������ж����˼��[J]. ��������ѧԺѧ��,2007(04):84-85.

[6]�·�Ө.��������ѧ����γ̽����ʵ��̽��[J].�γ̽����о�,2017(47):255-256.

[7]������.�ִ���������ѧ������棩[M].����ʦ����ѧ������,2010.1.

[8]��ݼ��,������.���¶����йص���Ҫ��Ƽ���[J]. ����뾭���о�,2002(06):38-41.

[9]��ݼ��,������.ע����ʦ��������“ѯ��”[J]. �ƻ�ͨѶ,2002(12):41-42.

[10]��ݼ��.����Բ��漰������о�[D].���ϲƾ���ѧ,2002.

[11]��ٻ.���ȡ֤�ε���������[J]. �й�֤ȯ�ڻ�,2012(05):285+288.

[12]��ٻ.�������ض�����жϵ�Ӱ���о�[D].�ӱ���ó��ѧ,2013.

[13][��]������.��Ͷ�.��Ͷ���ͨ����ѧ(ԭ����߰�)[M].����:�й����������,2016.6.

[14][��]����������.����������.������������ѧ[M].����:̨��������,2019.

[15]��ΰ��.��ƿ��������ϰ����Բ��о�[J]. �ִ�������Ϣ,2015(15):248.

[16]����Ƽ.�������ѧdz��[J]. ���ϲ�óѧԺѧ��,2001(S1):127-128.

[17]��ɽ.��������ѧ��������Դ�����е�Ӧ��[J].������ҵ��,2018(11):200-201.

[18]�¾���.ע����ʦְҵ�жϷ����о�[D].�����ƾ���ѧ,2007.

[19]��С��.ע����ʦְҵѹ�����������������ƹ�����Ч�Ĺ�ϵ�о�[D].������ó�״�ѧ,2012.

[20]������,�����.��Ϊ�����˱����ģʽ�x��[J].���ϲƾ�������ѧѧ��,2016,(3):87-95.

[21]�Ƽ���.�������������ȫ�����е�����[J].����¿�,2016(07):18-20.

[22]������. ������е�Ԥ��[J].�ִ�����̽��,2016(10):15-19.

[23][��]������.���������.������������ѧ[M].�ϲ�:�������������磬1985.

[24]����.�˱����������ϵ�о�[D].�й������ѧ,2013.

[25][��]����.R.���ж�,����.M.���ж�.����誵���.��ǧ������������ѧ(�� 11 ��)[M].����: