摘 要

PPP模式自2014年以来迅速火热,成为政府部门在基建和公共服务领域角色转换的重要推手,在拉动投资和调动民间资本方面发挥了重要作用。经过2017年以来政府一系列文件的严监管,PPP模式的泛化滥用现象得到了有效的控制,PPP模式从高速度向高质量发展的转变已是步履坚定。在专项债大展身手,为地方融资开前门的背景下,剥离了大部分融资属性的PPP模式也将迎来新生。

而随着我国PPP模式在旅游、医疗卫生、公路桥梁、污水治理、环境工程、能源建设等20多个领域内的广泛运用,PPP项目的运营模式也越来越趋于成熟。截止到2019年12月全国PPP的总投资额已经累计达到了16.4万亿元,PPP项目模式的快速发展极大地促进了我们的基础设施和公共服务的建设,并且激活了社会资本,节约了政府投资,减轻了纳税人的负担。但该模式的发展也暴露出很多PPP物有所值论证不足、财政能力不匹配、公私风险分配不均以及社会资本项目运营能力不足等问题。PPP项目模式作为一种创新的项目管理新模式,现如今备受社会各界的关注也逐渐被审计所重视。从PPP项目的立项、特许权设立、契约书立履行、政府采购、资金收付、资本运营以及相关经济责任等,应成为现代审计的新目标和新重点任务。据中国裁判文书网报道的数据显示我国违法违规PPP项目案例高达4000多例,并且呈逐年递增的趋势。充分表明了我国PPP市场亟待加强完善审计工作的独立监督,发挥审计工作的“免疫系统”功能,为PPP项目的质量和运营绩效提供保障。而传统审计模式往往只侧重于事后财务审计,缺乏对PPP项目工程的事中控制和事前预防审计,不能有效的监督PPP项目建设中的决策、投标、施工、运营维护等阶段,致使PPP项目最终的理想投资期望很难实现。

因此论文基于PPP项目全生命周期的角度,以物有所值理论、不完全契约理论、委托代理理论、新公共管理理论为基础,通过文献分析和案例研究的方法,对PPP项目全生命周期跟踪审计的内容和模式进行了研究。通过对PPP项目W污水处理项目全生命周期审计内容和关键风险因素的深入研究,分析W项目全生命周期审计的主要风险点,构建了PPP项目全生命周期审计的理论框架,从风险导向审计的角度出发,分析了各阶段审计的时间点和关键内容,优化了W项目全生命周期的审计路径。在归纳和分析过程中发现,由于PPP项目投资额巨大、项目周期长等原因,需要政府对其进行审计,并提出完善PPP项目的相关法律法规、加强审计信息化建设、优化审计监管体系、提升PPP项目审计人员的专业素质等建议,以期为理论界进一步开展PPP审计理论与实务研究提供启发和参考。

关键词:PPP 项目全生命周期;跟踪审计;审计“免疫系统”

ABSTRACT

Since 2014, PPP model has become a hot one, which has become an important driverfor the role transformation of government departments in the field of infrastructure andpublic services, and has played an important role in stimulating investment and mobilizingprivate capital. After the strict supervision of a series of government documents since 2017,the extensive abuse of PPP model has been effectively controlled, and the transformationof PPP model from high-speed to high-quality development has been firm. In the contextof special bonds and opening the front door for local financing, PPP mode, which hasstripped most of its financing attributes, will also usher in a new life.

With the wide application of PPP mode in more than 20 fields, such as tourism, healthcare, highway and bridge, sewage treatment, environmental engineering, energyconstruction, etc., the operation mode of PPP project is becoming more and more mature.

By December 2019, the total investment of PPP in China has reached 16.4 trillion yuan.

The rapid development of PPP project mode has greatly promoted the construction of ourinfrastructure and public services, activated social capital, saved government investmentand reduced the burden of taxpayers. However, the development of this model alsoexposes many problems, such as lack of value for money demonstration of PPP,mismatching of financial capacity, uneven distribution of public and private risks, andinsufficient operation capacity of social capital projects. As a new innovative projectmanagement mode, PPP project mode has attracted more and more attention from all walksof life. From the establishment of PPP projects, the establishment of concessions, theperformance of contracts, government procurement, fund collection and payment, capitaloperation and related economic responsibilities, etc., it should become a new goal and newkey task of modern audit. According to the data reported by China judicial documentnetwork, there are more than 4000 cases of illegal PPP projects in China, which areincreasing year by year. It fully shows that the PPP market in China needs to strengthen the independent supervision of audit work, play the "immune system" function of audit work,and provide guarantee for the quality and operation performance of PPP projects. However,the traditional audit mode, which focuses on afterwards financial audit, will lack the auditfunction of in-process control and prevention of PPP project, and can not effectivelysupervise the bidding, decision-making, construction, operation and maintenance stages inPPP project construction, which makes it difficult for PPP project operation to achieve itsultimate ideal investment expectation.

Therefore, based on the whole life cycle of PPP project, based on the theory of valuefor money, the theory of incomplete contract, the theory of principal-agent and the theoryof new public management, this paper studies the content and mode of the whole life cycletracking audit of PPP project through literature analysis and case study. Based on thein-depth study of the whole life cycle audit content and key risk factors of W sewagetreatment project of PPP project, this paper analyzes the main risk points of the whole lifecycle audit of W project, constructs the theoretical framework of the whole life cycle auditof PPP project, analyzes the time points and key contents of each stage audit from theperspective of risk oriented audit, and optimizes the whole life cycle audit of W projectroute. In the process of induction and analysis, it is found that due to the huge investmentand long project cycle of PPP project, the government is required to audit it, and somesuggestions are put forward to improve the relevant laws and regulations of PPP project,strengthen the construction of audit information, optimize the audit supervision system,and improve the professional quality of the auditors of PPP project, so as to further carryout the research on PPP audit theory and Practice for the theoretical circle Researchprovides inspiration and reference.

KEY WORDS: PPP project life cycle;Follow up audit;Audit "immune system"

目 录

1 绪论..........................................................................................................................1

1.1 研究背景、目的及意义.................................................................................1

1.1.1 研究背景..............................................................................................1

1.1.2 研究目的..............................................................................................2

1.1.3 研究意义..............................................................................................3

1.2 文献综述.........................................................................................................6

1.2.1 国外研究综述......................................................................................6

1.2.2 国内研究综述......................................................................................8

1.2.3 文献述评............................................................................................11

1.3 研究内容、研究方法及创新之处...............................................................12

1.3.1 研究内容............................................................................................12

1.3.2 研究方法............................................................................................15

1.3.3 创新之处............................................................................................15

2 相关概念界定及理论基础..............................................................................16

2.1 相关概念界定及分析...................................................................................16

2.1.1 PPP、EPC、PMC、DB、DBB 等项目模式....................................16

2.1.2 PPP 项目全生命周期审计.................................................................20

2.1.3 PPP 项目审计的目的.........................................................................24

2.1.4 PPP 项目跟踪审计与传统模式跟踪审计的对比分析.....................25

2.1.5 国外 PPP 项目审计机制分析...........................................................27

2.2 理论基础.......................................................................................................29

2.2.1 物有所值理论....................................................................................29

2.2.2 委托代理理论....................................................................................30

2.2.3 不完全契约理论................................................................................30

2.2.4 新公共管理理论................................................................................31

3 我国 PPP 项目特点、实施及审计现状分析 ...........................................32

3.1 我国 PPP 项目特点......................................................................................32

3.1.1 PPP 项目 SPV 的成立........................................................................32

3.1.2 PPP 项目多元化的监管.....................................................................32

3.1.3 项目资金的来源广泛........................................................................32

3.1.4 项目回报空间趋于缩减....................................................................33

3.2 我国 PPP 项目的现状分析..........................................................................33

3.2.1 PPP 项目规模保持稳步增长.............................................................33

3.2.2 PPP 项目行业集中度高.....................................................................35

3.2.3 PPP 项目民资规模占比扩大.............................................................35

3.3 我国 PPP 项目审计实施现状及分析..........................................................37

3.3.1 PPP 项目审计缺少法律、政策环境保障.........................................37

3.3.2 审计内容较复杂缺少专业人才........................................................38

3.3.3 审计评价依据的适用矛盾................................................................39

3.3.4 PPP 项目审计方法滞后.....................................................................39

3.3.5 PPP 项目审计沟通协调困难.............................................................39

3.3.6 PPP 项目审计问题后续难整改.........................................................40

4 W 市污水处理工程 PPP 项目审计案例分析 ............................................ 41

4.1 W 市污水处理工程 PPP 项目案例介绍.......................................................41

4.1.1 W 市污水处理工程 PPP 项目背景情况概述....................................41

4.1.2 W 市污水处理工程 PPP 项目总体现状介绍....................................43

4.1.3 W 市污水处理工程 PPP 项目的运作方式........................................45

4.1.4 W 市污水处理工程运用 PPP 项目模式的必要性............................46

4.2 W 市污水处理工程 PPP 项目审计数据分析...............................................47

4.2.1 W 市污水处理工程 PPP 项目审计的主体........................................47

4.2.2 W 市污水处理工程 PPP 项目风险分配机制....................................48

4.2.3 W 市污水处理工程 PPP 项目关键审计数据指标............................48

4.2.4 W 市污水处理工程 PPP 项目财务数据审计评价............................51

4.3 W 市污水处理工程 PPP 项目全生命周期重点审计阶段分析...................52

4.3.1 污水处理工程 PPP 项目识别阶段审计...........................................52

4.3.2 污水处理工程 PPP 项目准备阶段审计...........................................53

4.3.3 污水处理工程 PPP 项目采购阶段审计...........................................53

4.3.4 污水处理工程 PPP 项目执行阶段审计...........................................54

4.3.5 污水处理工程 PPP 项目运营阶段审计...........................................55

4.3.6 污水处理工程 PPP 项目移交阶段审计...........................................56

4.4 W 市污水处理工程 PPP 项目审计发现的问题...........................................56

4.4.1 审计依据不足、监管定位不清.........................................................56

4.4.2 项目建设周期长、监管难度大.........................................................56

4.4.3 评价体系不健全、审计风险大.........................................................57

5 加强 PPP 项目审计的对策建议 ....................................................................58

5.1 完善 PPP 项目审计监管机制......................................................................58

5.1.1 从过程维度完善审计监督重点内容................................................58

5.1.2 从参与主体维度改进审计监督组织方式........................................58

5.2 加强 PPP 项目审计信息化建设..................................................................59

5.2.1 建立 PPP 审计多项目数据共享机制...............................................59

5.2.2 加快建设审计信息化数据平台........................................................59

5.2.3 “多维度”大数据综合审计............................................................60

5.3 强化 PPP 项目审计管理体系......................................................................60

5.3.1 构建 PPP 项目联合审计...................................................................60

5.3.2 建立 PPP 项目“双审”机制...........................................................61

5.3.3 优化项目全生命周期的全覆盖审计................................................62

5.3.4 强化过程控制,加强审计公开........................................................63

5.4 建立 PPP 项目专项审计人才体系..............................................................63

5.4.1 拓宽渠道引进审计复合型人才........................................................63

5.4.2 因地制宜培养审计专业性人才........................................................63

5.4.3 强化手段激励审计高效性人才........................................................64

5.5 加强 PPP 项目审计法治化建设..................................................................64

5.5.1 健全审计法律、法规和规章体系....................................................64

5.5.2 建立严格的责任追究机制................................................................65

5.5.3 健全审计权利制约管理机制............................................................65

5.5.4 全面提升审计人员法治素养............................................................65

6 研究结论与展 ................................................................................................ 67

6.1 研究结论.......................................................................................................67

6.1.1 政府审计是规范 PPP 项目运行的必要手段...................................67

6.1.2 地方债务风险进行动态防范............................................................67

6.1.3 提升 PPP 工程项目建设质量...........................................................67

6.1.4 对 PPP 项目进行跟踪审计具有双重效益.......................................67

6.1.5 PPP 项目审计应借助多方力量 .........................................................67

6.2 研究局限.......................................................................................................68

6.3 展望...............................................................................................................68

参考文献...........................................................................................................69

致谢..................................................................................................................72

1 绪论

1.1 研究背景、目的及意义

1.1.1 研究背景

公私合营模式简称为 PPP 模式,指的是政府部门与私人资本方之间,为对公共基础设施项目进行合作开发而建立起来的“风险共担、利益共享、全程合作”的命运共同体关系,目的就是为了减轻政府的财政负担,降低社会主体的投资风险。目前对此模式的理解有两种,一种理解为 PPP 模式是一种融资模式,另外一种理解该模式是一种新的管理模式。而准确的来说后一种理解更为合理,融资功能只是 PPP 模式中的一个部分或者一个功能。对于政府而言,PPP 模式可以使公众利益最大化,对于社会资本而言可以使投资更有保障,资金更安全、更高效。

在党的十九大报告中***总书记曾指出,对投融资体制及市场要继续深化改革,发挥投资对优化供给结构的关键性作用,作为投融资模式的重大变革与创新的PPP 模式,自 2014 年以来,开始在市政工程、交通运输、公共服务、资源环境、生态建设等 20 多个领域得到广泛推广及应用。从最近财政部公布的 PPP 项目来看,2019 年 1 月的整体 PPP 落地率为 39.84%,2019 年 12 月已经提升至 56.53%有了非常大的进步。一方面是由于 PPP 市场前一阶段大批不规范的项目得以清理出项目库,另一方面整体的投融资环境相对好转而使得相关企业的财务压力有所减轻。使得 PPP项目投资额增速维持在较为平稳的区间内,进入 2019 年,在不规范 PPP 项目逐步清出和流动性大概率继续放松的环境下,PPP 项目数量和投资金额将延续好转的势头。

随着 PPP 模式的迅速推广,政府开始关注 PPP 可能带来的风险,特别是一些地方政府以 PPP 的名义借钱和非法借钱,地方政府潜在的财务风险和企业经营风险加大。2017 年以来,国有资产监督管理委员会、财政部等部门相继出台文件,要求规范 PPP 项目运作,加强 PPP 领域风险管理。作为党和国家监督体系的重要组成部分,要积极把审计作为及时反映和披露 PPP 项目运行中的关键问题,发挥审计预防性和建设性的作用,并提出相应的政策建议,推动 PPP 标准体系建设和发展,是对公共资源、公共政策、公共服务、国家经济安全、公共利益最大化和最优化。中共十八届三中全会关于允许社会资本重新参与社会基础设施投资运营的决定,再次拉开了政府部门大力推广 PPP 模式的序幕,2014 年 5 月,财政部正式成立了 PPP 工作领导小组和 PPP 政府与社会资本合作中心,主要负责 PPP 与政府和社会资本相关信息的收集统计、咨询培训、政策研究、融资支持和国际交流。同月,国家发展改革委员会启动80 个 PPP 示范项目,鼓励社会资本参与建设和运营。在 2014 年 11 月底,财政部发布了《关于试行政府与社会资本合作模式操作指引的通知》,阐述了 PPP 模式的应用范围和各环节的具体操作要点,为 PPP 模式的建设提供了指导,是规范 PPP 模式在我国应用和推广的第一份指导性文件。截至 2019 年 12 月,国务院、全国人大、有关部委和直属机构已发布与 PPP 项目有关的法律、法规、规章和规范性文件 300 余件。

在积极推进 PPP 模式实践的同时,我国也在不断建立和完善 PPP 项目全生命周期跟踪审计的顶层设计和监督机制。

审计监督工作作为 PPP 项目监督的重要组成部分之一,具有其不可替代的关键作用。然而我国目前的 PPP 项目审计实践当中,存在相关法律体系不完善、审计机构资源不足、审计重点不明确等问题,因此加强对 PPP 项目审计的研究工作已势在必行。本文运用案例研究和文献研究的方法对 PPP 项目的审计内容及经验进行研究,分析 PPP 项目在各生命周期阶段的审计目标和关键点,结合中国政府投资项目审计经验和相关制度,提出了加强我国 PPP 项目全生命周期跟踪审计的建议。

1.1.2 研究目的

审计是独立于所有权与管理经营权关系之外,以“旁观者清”的思想鉴别、评判PPP 项目的矛盾关系和问题。美国学者 Hecht(2002)就提出“重审计则兴,轻审计则败”,认为排斥甚至拒绝接受审计建议是导致美国加利福尼亚州高速公路系统运营失败的最直接原因,对此提出了审计是大型基础设施项目建设运行的客观保障。Sthomas和 Wong(2007)认为采用 PPP 项目模式对公共基础设施进行运营和维护,可靠的审计制度是必须的,且要通过适当增大审计频率来进一步提高 PPP 项目工程项目的整体建设质量和效率。我国目前虽然在公共基础设施和事业建设领域较为广泛对运用了PPP 模式,而上下游市场交易和社会资本则较为重视切身核心利益。因此,审计监督在 PPP 项目实施过程当中就显的十分的必要。包建华(2012)提出 PPP 项目工程不适宜只进行事后审计评价监督的传统工程审计,该审计方式缺乏对工程项目招投标和政府采购的事前预防作用、事中控制作用。而这对于保障工程效率与质量以及财政资金安全却是十分重要的。范维辉和陈胤默(2017)针对当前我国 PPP 模式存在政府监管力度不够、审计资源不足、项目审批程序复杂和缺少专门的法律法规进行监管等问题,提出加强全生命周期跟踪审计有助于 PPP 项目的落地及其相关政策的落实与完善。王立国和焦胜(2017) 认为对 PPP 进行审计不仅是国家公共服务及经济发展的需要,同时也是促进经济社会动态平衡调整、提高项目社会效益的需要。纵观国内外的审计学术理论界研究成果,专家学者从审计鉴证和监督职能定位、审计目标任务、范围和服务于国家治理作用意义等多个角度,论证 PPP 跟踪审计的重要性,特别是对 PPP 项目财政资金使用问责、协同国家创新投资监管、保证项目工程质量与效率效果、维护项目运营绩效与风险管控机制等方面,据理依法提出许多切合实际的观点,证明 PPP项目建设运营十分需要接受审计监督和及时采纳审计建议。所以对 PPP 项目进行全生命周期跟踪审计不仅非常必要,而且为防范政府债务危机的加剧,实现公共产品或服务的最优供给提供了重要帮助,可以为其他 PPP 项目的监管提供一定的参考,为我国 PPP 项目跟踪审计研究奠定坚实的理论基础。

1.1.3 研究意义

对 PPP 项目案例研究发现,每一个 PPP 项目工程的成功实施移交都是离不开政府及相关责任部门有效的监督。其主要包括项目识别机制、合理的退出变更机制、价格机制、市场准入机制和保障义务的履行等核心内容(付小建和曹元正,2016),针对这些核心内容规定的政府审计可以提高监管效率,防止政府监管失灵(郑世桥,2015)。除此之外不同的社会公共物品也具有不同的行业指标、经济特征、技术要求和参与对象,其 PPP 的评价指标设置也就应有所区别和不同,所以,实施跟踪审计时政府审计人员需要采取的组织形式、技术方法和内容也有所不一样,这就构成了基于政府监管的 PPP 项目工程的跟踪审计逻辑基础性思想。

PPP 模式作为中国政府管理部门和社会发展资本合作的一种创新模式,应该对其进行加以有效的推广应用,一个有效的 PPP 项目管理系统,不仅提高公共产品供给效率,而且可以减轻政府债务压力,更好满足人民群众生活的需求。但也有其不利性的影响因素,主要有市场失灵、行业垄断和发展失衡等。决定了政府监管是必须要存在的,同时我们也需要将审计监督很好的服务于国家治理。政府监管是控制市场失灵的有效途径,而防止政府失灵的重要途径是审计(尹平,2011)。从本质来上说,审计形式主要可以分为实时审计、同步审计和综合审计,审计在 PPP 项目工程有效的应用补充了对市场失灵及时监督反馈和政府制度不完善的功能。而有效的市场机制又可更好地将社会资本引入政府的公共产品和基础设施之中,帮助政府部门更好地实现其提供公共产品的需要(孙祁祥,2018)。

(1)理论意义

1)为主动扩大 PPP 项目的审计业务范围的研究。我国 PPP 项目推进已处于快速发展阶段,但由于 PPP 项目经营周期长,完成转型期的项目不多,缺乏 PPP 审计的政策规定,导致一些地方政府忽视对 PPP 建设项目的政府审计,当前的 PPP 项目审计工作大多集中在传统的绩效审计和财务审计上,覆盖面过于狭窄,无法对 PPP 项目的整个生命周期形成全面、高效和及时的反馈,针对 PPP 项目的全生命周期进行跟踪审计研究,一方面可以扩大 PPP 项目的审计范围,另一方面还可促进审计理论和实践的发展创新。

2)为更好的丰富有关 PPP 项目审计的文献资料。目前国内的专家学者主要集中于如何改善 PPP 项目运作的法律环境、风险分配和对策等方面的研究,对于 PPP 项目审计的研究也大多仅局限于对审计要素的界定和对审计必要性的分析,缺乏对具体PPP 项目审计案例的全过程跟踪审计研究。

本篇论文主要通过案例研究的方法,研究国内外较为成熟的 PPP 项目审计工作经验和相关的审计系统,并与政府投资项目的具体实际情况相结合,分析 PPP 项目在整个生命周期的每一个不同阶段的审计工作目标、审计重点和审计管理模式的内容。针对性的提出了如何完善我国 PPP 项目全生命周期跟踪审计的对策建议。分析了 PPP 项目的审计对象、审计内容和审计方法,阐述 PPP 项目各组成部分之间的逻辑关系,发展了 PPP 项目的审计理论与实务建设,有利于 PPP 项目审计的创新实践,并有效的促进 PPP 项目审计准则体系的建立和完善。

(2)实际意义

实施 PPP 项目是一个庞大且复杂的系统工程,因此需要按照管理科学当中的管理体制原则实行系统管理和监督,对 PPP 项目全生命周期跟踪审计不仅对 PPP 项目实施过程当中各阶段的风险进行有效的预防和控制作用,而且可以使项目工程有效利用有限的资金和资源。以尽可能低的成本、尽可能快的速度,建成并实现预期的项目工程。此外对 PPP 项目跟踪审计研究对国家治理体系也起到一定的促进作用,其有如下几点实际意义。

…………由于本文篇幅较长,部分内容省略,详细全文见文末附件

3 我国 PPP 项目特点、实施及审计现状分析

3.1 我国 PPP 项目特点

3.1.1 PPP项目SPV的成立

当前的我国 PPP 项目是将社会发展资本投资企业作为一个主体,政府投资是对公共部门发起的合作模式的补充,由公共部门发起的一种合作模式。因此,社会资本在 PPP 项目中必须是处于控制地位,社会资本在运营管理、项目治理当中具有一定的话语权及自主权,大部分 PPP 项目都会设立专门的项目公司(SPV)进行项目运营。

因此采用公司制,但是 SPV 不同于一般的公司。是政府加强基础设施建设,避免过度负债的专用工具。它由特许经营控制,特殊目的公司由政府监管,但其投融资不计入政府收支,具有较强的公司治理自主权,特殊目的公司的盈利模式不同于企业的盈利模式,这就避免了一般公司没有明确的权利和责任,导致彼此之间的纠纷。政府将根据项目的运营和收入情况,对特殊目的公司进行补偿或提前终止项目。政府将在PPP 项目的相关协议中平衡特殊目的公司的利益和公共产品的社会效益,公司的目标不仅不能忽视政府资本实现公共服务或产品最优供给的社会效益需求,而且也需要反映社会资本获得最大经济效益的利益诉求。

3.1.2 PPP项目的多元化监管

PPP 项目作为私人企业和政府进行长期项目合作、风险共担与利益共享的命运体。风险共担、利益共享是贯穿在 PPP 建设项目的整个生命周期的。那么合理的风险分担机制就是使项目各方都应根据自身的能力承担最合理的风险。科学配置政府与社会需求之间的风险资本,一方面可以利于 PPP 项目的建设和运营,另一方面也有利于政府和社会资本的管理,为了最大限度地提高经济效益和社会效益,政府是实现双赢的条件和社会资本。社会资本在 PPP 项目工程中拥有专业技术资源优势与比较丰富的管理经验,因此在 PPP 建设项目的管理和建设中拥有一定的话语权和自主权。

但是,政府相关部门对 PPP 项目建设前期的准备和全过程的有效监督也是十分重要的,创新审计迫使政府推动新的审计程序的出现。政府审计在实施 PPP 项目全生命周期跟踪审计的过程当中,根据审计需求适当对第三方专业技术性较强的社会审计资源进行采购来辅助 PPP 项目财务审计规章,以提高 PPP 项目的整体审计效率,并且与项目管理公司建立必要的内部控制审计,进而形成三方审计资源整合,从而形成对PPP 项目全方位的有效监管。

3.1.3项目资金的来源广泛

PPP 项目的资金来源比较广泛,其渠道一般是由政府部门、私人企业和金融机构进行提供的。据财政部 PPP 项目中心数据统计目前正在实施阶段的 1126 个国家示范项目当中,就有 827 个项目公布了 SPV 的股权结构及相关的合同信息。其项目的总投资为 16549 亿元。SPV 注册资本 3879 亿元,其中社会资本出资 2835 亿元,占注册资本总额的 72%。政府出资 874 亿元,占注册资本总额的 22%,这表明社会资本已成为 SPV 的主导。可以通过债务融资或股权融资进行 PPP 项目的剩余资金筹集。社会资本不断进入公共基础和服务领域,积极拓宽了政府部门在 PPP 项目基建方面的融资渠道,使其不仅仅只局限于银行抵押贷款。这为 PPP 项目的证券化打开了大门,也为资源的合理配置提供了契机。投资方多元化使得 PPP 项目资金来源的广泛,这也使得 PPP 项目建设管理比传统的一般建设项目更为复杂。

3.1.4项目回报空间趋于缩减

截止 2019 年 12 月财政部 PPP 项目中心的统计数据显示,管理库当中使用者付费项目数量 629 个、可行性缺口补助项目数量 5418 个、政府付费项目数量 3393 个,相应投资额分别为 1.3876 万亿元、9.6542 万亿元和 3.3408 万亿元。随着 PPP 模式的不断推广,PPP 项目的不断增加使得 PPP 领域市场的竞争越来越激烈,项目的利润回报空间也不断的缩小。有以下两个方面具体表现:(1)利润率的连续下降。对 PPP市场 2015~2019 年连续五个年度数据进行统计分析,PPP 项目的平均投资回报率分别为 7.86%、8%、6.69%、6.37%、5.98%,其呈现出不断下降对趋势。(2) 报价是社会资本竞争性的核心,调查显示,过 2015 年~2019 年连续五个年度,市政公用事业建设成本下降率从 5.33%、5.17%、5.81%跃升至 5.33%,由于扩大市场份额的社会资本严重不足,使得 PPP 市场项目中存在大量的社会资本投机行为,因此,对社会资本的持续监管显得尤为重要。

3.2 我国 PPP 项目的现状分析

3.2.1 PPP项目规模保持稳步增长

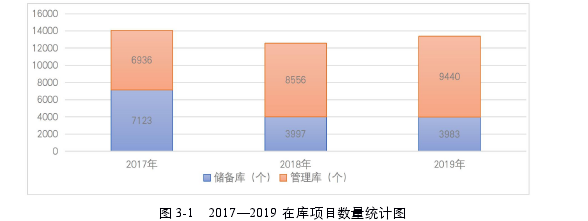

随着中国社会主义市场经济体制,中国的一些公共服务领域引入社会资金,为在中国基础设施建设的巨大推动深化改革。随着经济政策的放开,我国 PPP 项目进行数量发展迅速增长。根据财政部的 PPP 中央数据库显示,2017 年,中国的 PPP 项目库共有 14059 个项目,包括项目管理库 6936,库项目 7123;2018 年,中国的 PPP 项目库项目 12553,项目管理库 8556,库项目 3997;与 2017 年相比显着下降,但迅速提高项目管理的数量到库中。截至 2019 年 12 月,全国 PPP 在库项目的数量总计 13366项,涉及的资金总投资额为 17.58 万亿。根据财政部 PPP 数据统计其中:在管理库项目 9440 项,投资额为 14.4 万亿;储备清单项目 3983 项,投资额为 3.30 万亿。通过近 3 年在库项目情况的对比分析,可以发现全国 PPP 项目规模逐年缓慢递减,但管理库在库项目规模逐年显着增加。2018 年 9 月开始,受重大理论基础教育设施补短板、民营中小企业可以参与 PPP 项目管理得到发展政策进行倾斜等利好政策的影响,PPP 市场的成交情况我们呈现回暖趋势,成交数量和金额在 2018 年 12 月达到峰值。

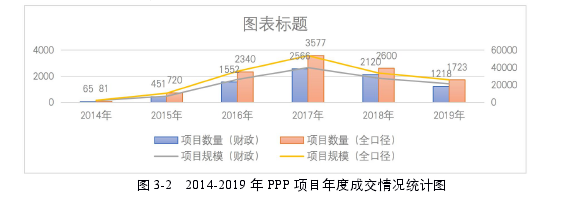

大规模的清算至此 PPP 项目已经基本结束,随着 PPP 项目合规性的提高,PPP 市场的交易数量和金额将在 2019 年开始稳步上升。由此可见,大部分 PPP 项目已经或即将进入“落地实施”阶段,随着中国未来的公共服务投资的扩大,我们的 PPP 项目仍保持增长,产业规模不断扩大。

相比于 2014 至 2018 年,2019 年的 PPP 项目进行成交客户数量和规模均呈现不断下降发展趋势。2019 年全口径共成交 1723 个项目,总投资额 2.60 万亿。截至 2019年底,全口径 PPP 项目已成交 11041 项,总投资 16.19 万亿。从 2014 年~2019 年连续六个年度的项目总体成交情况分析来看,与全国 PPP 项目发起情况趋势相近,在2014 至 2017 年 PPP 项目的成交规模逐年快速增长,并于 2017 年达到成交趋势的顶峰,2018 和 2019 年 PPP 项目进行成交规模经济呈现逐年下降发展趋势。但随着我国PPP 仓储项目的增加,项目投资总额呈上升趋势。

3.2.2 PPP项目行业集中度高

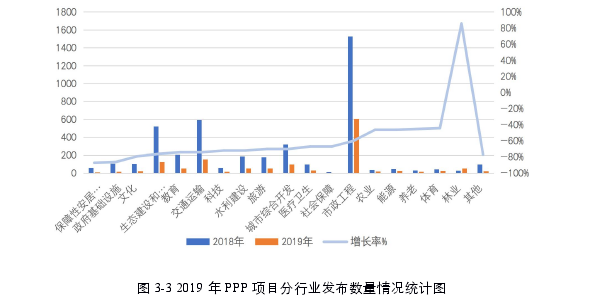

PPP 项目主要应用于投资规模大、回报周期长的公共服务领域。 在市政建设和交通领域,项目投资规模较大,但收益相对稳定,项目承包期较长。据财政部的数据显示 2019 年行业统计数据发布情况显示,项目的公布前三的行业分别为交通运输,市政工程、生态建设和环境保护行业。发布行业靠后的主要集中在养老、政府基础设施、科技、保障性安居工程和社会保障行业。对比 2018 年,受整体项目发布数量的大规模减少的影响,除林业出现增长的情况外,其他不同行业的发布数量均有不同文化程度的减少,其中保障性安居工程降幅数量最大为 87%。发改委 2019 年 1 月印发了关于以指导地方政府特别国债支持重大建设项目和弥补的短板所要求的文件,并公布保障性安居工程领域作为有效投资的重点方向,因此保障性安居工程的 PPP 项目发布数量急剧下降存在一定的政策传导效应。

但从净项目进行数量来看,2018 年、2019 年财政部 PPP 项目中心统计的管理库净项目公司数量前五位是交通运输、环境信息保护、城市发展综合技术开发、水利设施建设及市政工程,行业集中度较高。

3.2.3 PPP项目民资规模占比扩大

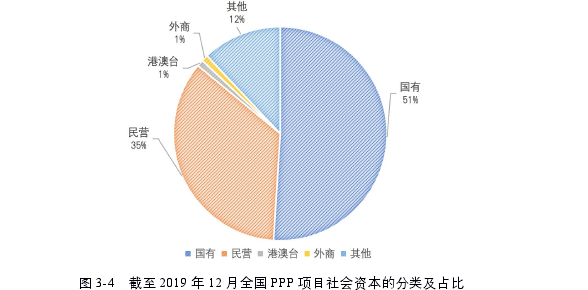

根据社会资本的合作伙伴类型分析,全国执行阶段 5811 个项目中社会资本所有制信息完善的项目共计 5747 个,涉及社会资本共 10187 家,包括民营 3543 家、国有5249 家、外商 76 家、港澳台 144 家,另有类型不易辨别的其他 1175 家,其中按照市份额的统计数量进行计算 2019 年度的民营企业占比为 35%,相关的占比分析见图3-4 所示。

从执行工程项目主要分布基本情况分析来看,2019 年民营的非联合体和联合体两类(即民资背景)落地项目数合计 2502 个、投资额 2.9 万亿元,占社会发展资本主义所有制经济信息技术完善企业落地项目的 43.5%和 33.1%。其中,民企、地方国企、其他国企、央企及下属公司、外企的项目规模为 2735 亿元、13175 亿元、446亿元、9522 亿元、573 亿元,可以很明显的看出社会资本参与的比重越来越大。

3.3 我国 PPP 项目审计实施现状及分析

3.3.1 PPP项目审计缺少法律、政策环境保障

当前政府审计机关已对部分 PPP 项目进行了探索性审计,但就目前对 PPP 项目审计现状分析来看,审计覆盖面仍然严重的不足,依然有大量的 PPP 项目处于审计监督之外,这是由于审计机关对 PPP 项目审计目标的缺失所产生,同时也是由于我国有关 PPP 项目的法律法规不完善所致。此外 PPP 项目审计监督的内容、程序、主体相对较为复杂,PPP 项目政府审计能不能审也存在着分歧。但就当下我国 PPP 项目的发展现状而言 PPP 项目审计的重点应放在实现政府和社会资本的权利义务、政策目标和合同要求、公共产品、公共服务和公共利益的最大化等方面,现有的审计大多仍集中在项目建设过程中,主要是在项目投资结算资金方面,PPP 项目审计作为较为特殊的一种建设项目审计。目前,对于我国 PPP 领域现行法律法规的颁布或修订,一方面由于内容、程序的复杂性,可能导致原 PPP 项目的合法性或合同的有效性因PPP 立法水平低、效力差、相互冲突、可操作性差等原因而发生变化,另一方面 PPP项目的审计监督主体、内容、程序相对复杂,我国目前还没有具体的 PPP 方法,也没有关于 PPP 项目审计的行政法规和实施条例,此外对 PPP 项目是否可以进行政府审计存在不同意见,诸多原因造成了我国 PPP 项目审计缺少法律环境的有效保障,增加了项目审计的风险。

我国现阶段虽不断完善的法律体系,但针对 PPP 项目的法律法规还有不足。PPP项目作为政府与社会资本合作的项目,在经济活动中政府起着管理者的作用,而企业则起着建设者的作用。双方不同的角色关系,就需要一个特殊的法律体系来保障 PPP项目的顺利实施。虽然政府及各部门纷纷出台相关规定,规范 PPP 项目双方行为,但相关法律仍有以下的问题:(1)立法水平低,法律权威性不足。很多法律文件大多以意见书、通知的形式存在,法律权威性不强,不利于后续纠纷的公正处理。(2)缺乏完整的法律体系。没有系统的管理制度,法律法规比较分散,部分内容存在片面性,容易导致管理上的责任纠纷、互相推卸责任。(3)规定过于笼统,实际操作指导性不强,对项目规划、项目立项、主管部门审批程序、职权范围、风险管理与承担、特许权协议、合同管理等问题没有详细规定,监督项目实施。(4)PPP 建设项目的主体具有一定的特殊性,使得项目主体的地位没有得到的规定限制。PPP 是政府特殊的合作项目,往往容易使得行政权力滥用,对项目按合同规定执行时受到阻碍,造成私人利益的损失。(5)法律和政策的一致性差。政策规定往往是政府单方面发布的,私营部门没有办法干预。政府领导换届、经济形势恶化与政策的变化等情况发烧时。各方变化都会对 PPP 项目产生严重的经济影响,导致合作不稳定。

法律环境是 PPP 项目赖以生存的土壤,如果法律制度不完善,PPP 项目就很难得到应有的保障。政府部门的承诺大多流于形式,而且受时间和领导班子换届等其他因素的影响,此外由于政策变化、政府不承诺等原因造成的风险尤为显着,审计研究目前对如何开展 PPP 项目全生命周期审计监督的思考甚少,在制定相关政策时缺乏发言权。

参考文献

[1]柴能勇.政府规制视角下的 PPP 项目跟踪审计问题研究[J].审计研究,2018(6):41-47.

[2]柴严.中国审计学会跟踪审计理论与实务研讨会综述[J].审计研究,2009(6):13-16.

[3]陈安.基于注册会计师视角的 BOT 业务审计方法[J].财务与会计,2015(6):61-63.

[4]陈欢欢,李港浩.PPP 在高校基础设施建设的模式浅析[J].时代金融,2016(23):188-192.

[5]戴永胜.浅谈 PPP 项目审计[J].审计与理财,2017(10):12-14.

[6]方俊,任素平,黄均田.PPP 项目全过程跟踪审计评价指标体系设计[J].审计研究,2017(6):14-21.

[7]付忠伟,陆小平,黄翠竹.重大政策跟踪审计应着眼地方与国家战略的精准对接[J].审计研究,2015(6):19-24.

[8]高蕊,朱立冬.公共工程跟踪审计业绩评价指标的相关研究[J].中国内部审计,2016(2):35-37.

[9]关振宇,段风霞.建设项目全过程跟踪审计面临的问题与对策[J].建筑经济,2013(6):53-59.

[10]贺方志.新形势政府投资项目跟踪审计研究[J].当代农村财经,2019(03):28-31.

[11]黄玮.关于完善 PPP 项目审计模型的探讨[J].会计研究,2018(8):6-7.

[12]贾 康, 孙洁.公 私伙伴 关系 (PPP)的概 念、 起源、特征与 功 能 [J]. 财政研究,2009(10):2-10.

[13]靳思昌.论大数据背景下的国家审计监督全覆盖[J].财会月刊,2018(7):160-165.

[14]李丽红,朱百峰,刘亚臣,张舒.PPP 模式整体框架下风险分担机制研究[J].建筑经济,2014(35):11-14.

[15]李默.PPP 模式建设项目隐性风险概述[J].智能城市,2016(4):297-298.

[16]李心侧,陈新明.基于战略管理三角模型的 PPP 项目绩效审计研究[J].审计研究,2017(6):9-13.

[17]李兆.国家投资项目跟踪审计模式研究[J].财会月刊,2014(13):69-72.

[18]刘关玉.PPP 模式建设项目审计问题研究—以贵都高速公路为例[D],云南财经大学会计学硕士学位论文,2018.

[19]刘家义.中国特色社会主义审计理论研究[J].审计研究,2013(4):113-114.

[20]刘伟.PPP 审计全覆盖面临的困难与对策[J].现代审计与经济,2013(4):73-74.

[21]刘晓凯,张明.全球视角下的 PPP 内容、模式、实践与问题[J].国际经济评 论,2016(4):3-67.

[22]鲁心逸.印度 PPP 基建项目审计及借鉴[J].审计研究,2015(4):55-59.