ժ Ҫ

̼�ŷ����IJ��ϳ���ʹ��ȫ���ů���̼��٣����� 2019 �꣬ȫ�����������̼Ũ���Ѿ��ﵽ������ˮƽ�������س��ּ������������ٴ��¸ߡ������˽�����İ���ɽ���ջ���ֲ����������ǽ�����������̼�ͷŵ������У��ϼ��¶ȵ�һ��ͻ�� 2 ��ͷ����Ϊʷ������¶ȣ��о�Ա�ڱ���������Լ 200 �������㣬������ЧӦ�Ƕ�����̼�� 30 �����ҡ��������������������ŷű��������Ҫ����չ��̼���ñز����٣�̼���Ӧ�˶�����2018 �� 12 �� 2 �գ����������ڲ������еĵڶ�ʮ�Ľ����Ϲ�����仯����Ϸױ������� 2050 �꣬Ӧ��ȡʵ��“̼�к�”������ζ����ҵ�����ٹ���ú̿�Ȼ�ʯȼ�ϣ�Ӧ������չ���Ŀ�������Դȡ����ʯȼ�ϣ��ӿ�̼��Ʋ�����Ŭ��ʵ��“��ɫ����”���Ӷ����ٶԻ�����Ӱ�졣��������ҵ��Ϊ��̼�ŷ����ĵ��ʹ�����̼���ʵ������Ч��չ���������ڷ���������Դʹ���Լ�̼�ŷŷ�����ڵ�������⣬�˷�������ҵ����Դ���÷�����˷ѺͲ��㣬�Ӷ��ھ������DZ���������Դ����Ч�ʡ���̼�㼣�������Ƚ��������и��٣���������ҵ�˽�̼�ŷ���Ϣ��ȫ�桢�۵ػ��ڻ�����ҵ̼�㼣������̼���ʵ�����ٽ���̼���÷�չ��

������һ���������Ľ�����������̼����й��о������������о�������������ȽϷ����Լ������������������������о����������ۡ��ɳ�����չ�����뻷������ѧ���ۣ����ܺġ���Ⱦ��̼�ŷ�״���ĽǶȷ���������ҵ��״�����ݻ�����ҵ�����������Ͷ���������Դ̼�㼣ϵͳ�߽����������ҵ��̼�㼣�����Ÿ��ݻ�����ҵ̼�����״�ܽ�ó���̼���ñ�����ʵ��̼��Ƶı�Ҫ�ԡ�Ȼ������ʯ��Ϊ����������̼�����״���а����о�����������Դ�ۺ�����ָ����������弰Σ�շ����������������ܹ�����̼�����������ҵ��������������Լ�̼����������������̼��Ʒ�����ڵĸ���������������д��ڵ�ԭ�������̼��ƹ����д��ڵ�������⣬�ӹ���̼���������ϵ��ܡ�����̼���ʵʩ�������ٽ�̼��ƹ�ͨ���ۡ���ʵ̼��Ƹ��ټල�ȷ���������Ʋ��ԡ���Ե�̼���û����µ�̼��Ƶó�������չ���������������ҹ�����ﵽ��̼Ŀ�꣬ʵ����ɫ�ɳ�����չ��

�ؼ�����̼��ƣ���̼���ã�������ҵ ��̼����

ABSTRACT

The global warming process is accelerated by the continuous exceeding of carbonemissions. By 2019, the global atmospheric carbon dioxide concentration has reached thecreation level, and many parts of the world are experiencing extreme weather and thetemperature has reached a new high. The Australian bushfires that lasted for nearly half ayear not only destroyed vegetation and animals, but also released a large amount of carbondioxide into the atmosphere. For the first time, the temperature at the South Pole brokethrough the 2 font and became the highest temperature in history. The researchers foundabout two million methane spots in the arctic, which are about 30 times more potent thancarbon dioxide. Therefore, reducing greenhouse gas emissions has become more and moreimportant, the development of a low-carbon economy is essential, carbon audit came intobeing. At the 24th UN climate change conference in Poland on December 2, 2018,governments said they should aim to be "carbon neutral" by 2050. This means thatcompanies can no longer stick to fossil fuels such as coal, should actively develop cleanrenewable energy to replace fossil fuels, accelerate the pace of carbon audit, and strive toachieve a "green economy" to reduce the impact on the environment. As a typicalrepresentative of high carbon emissions, the effective implementation of carbon auditpractice in chemical enterprises will help to discover many problems existing in theirenergy use and carbon emissions, overcome waste and shortage in energy utilization ofchemical enterprises, and thus tap their energy saving potential and improve energyutilization efficiency. Using advanced technology to track the carbon footprint can helpenterprises understand the carbon emission information, comprehensively and objectivelyanalyze the carbon audit practice of chemical enterprises based on their carbon footprint,and promote the development of low-carbon economy.

Based on this background, the thesis for carbon audit related research at home andabroad for reference, using the literature research, investigation and analysis, comparativeanalysis and case analysis and other methods, based on the theory of economicresponsibility, sustainable development theory and environmental economics theory, fromthe Angle of energy consumption, pollution and carbon emissions, analyze the presentsituation of chemical enterprise on the basis of chemical enterprises in various processes ofmaterial input and output energy and carbon footprint analysis system boundary chemicalenterprise's carbon footprint, then according to the situation of chemical enterprise carbon.

audit concluded under the background of low carbon economy the necessity of a carbonaudit. Then, it takes Sinopec as a case to study its carbon audit status and analyzes itscomprehensive energy utilization index, solid and hazardous waste management, energyconservation management and carbon emission reduction, industrial environmentalgovernance and carbon management. Aiming at the causes of various problems existing incarbon audit, this paper analyzes the existing reasons. Then, aiming at the problemsexisting in the process of carbon audit, this paper puts forward the improvement strategiesfrom the aspects of constructing the framework of carbon audit evaluation system,perfecting the implementation plan of carbon audit, promoting the communication andevaluation of carbon audit, and implementing the follow-up supervision of carbon audit.

Finally, the carbon audit under the low-carbon economic environment to draw conclusionsand prospects, in order to help China to reach the low-carbon goal as soon as possible, toachieve green and sustainable development.

KEYWORDS: carbon audit; Low-carbon economy; Chemical enterprises; Carbonreduction.

Ŀ ¼

1 ����......................................................1

1.1 ����������� ................................................... 1

1.1.1 ����� ...................................................... 1

1.1.2 ����� ...................................................... 2

1.2 �������������� ................................................... 4

1.2.1 ̼��Ƶ�Ŀ�������� ............................................ 4

1.2.2 ̼��Ƶ�ʵʩ���� .............................................. 5

1.2.3 ̼��Ƶ���Ҫ���� .............................................. 5

1.2.4 �������� ...................................................... 6

1.3 �о������뷽�� ................................................... 7

1.3.1 �������� ...................................................... 7

1.3.2 ����� ...................................................... 8

1.4 �����벻�� ....................................................... 9

1.4.1 ���Ŀ��ܵĴ��µ� .............................................. 9

1.4.2 ���Ĵ��ڵIJ��� ................................................ 9

2 ��ظ���綨�����ۻ��� ...................................10

2.1 ��ظ���綨 .................................................... 10

2.1.1 ̼��ƺ��� ................................................... 10

2.1.2 ̼������� ................................................... 10

2.1.3 ̼��Ƴ��� ................................................... 11

2.2 ������ۻ��� .................................................... 12

2.2.1 ������������� ............................................. 12

2.2.2 �ɳ�����չ���� ............................................... 12

2.2.3 ��������ѧ���� ............................................... 13

3 ��̼�����»�����ҵ̼��Ʊ�Ҫ�Է��� .......................14

3.1 ������ҵ��״���� ................................................ 14

3.1.1 �ܺ�״�� ..................................................... 14

3.1.2 ��Ⱦ״�� ..................................................... 14

3.1.3 ̼�ŷ�״�� ................................................... 14

3.2 ������ҵ̼�㼣���� .............................................. 15

3.2.1 ������ҵ�����������Ͷ��������� ............................. 15

3.2.2 ������ҵ��Դ̼�㼣ϵͳ�߽���� ............................... 15

3.3 ������ҵ̼�����״ .............................................. 16

3.4 ������ҵʵ��̼��Ƶı�Ҫ�Է��� .................................. 16

4 ������ҵ̼��ư�������——����ʯ��Ϊ�� ...................18

4.1 ��ʯ����ҵ��� .................................................. 18

4.2 ��ʯ��̼�����״ ................................................ 18

4.3 ��ʯ��̼����д��ڵ����� ........................................ 22

4.3.1 ���۱������� ............................................... 22

4.3.2 ��������Ѽ��� ............................................... 22

4.3.3 ��Ƴ���ϵ�һ ............................................... 23

4.3.4 ��Ϣ��¶����ȫ ............................................... 23

4.3.5 �������Ȳ�ǿ�� ............................................... 24

4.4 ��ʯ��̼������������ԭ�� ...................................... 24

4.4.1 ���ɷ��治���� ............................................... 24

4.4.2 ��Ƽ�¼������ ............................................... 24

4.4.3 �������˲��ѷ� ............................................... 25

4.4.4 ��Ϣ��¶��ȫ�� ............................................... 25

4.4.5 �����ල����ʱ ............................................... 26

5 ���ƻ�����ҵ̼��ƵĶԲ� .................................27

5.1 ��ʵ̼���������ϵ�Ĺ��� ........................................ 27

5.1.1 ������ϵ�������� ............................................. 27

5.1.2 ������ϵ����Ŀ�� ............................................. 27

5.1.3 ������ϵ����ԭ�� ............................................. 28

5.2 ��ȫ̼��Ƶ�ʵʩ���� ............................................ 28

5.2.1 ʵ�е����о� ................................................. 28

5.2.2 Ѱ��֧�� ................................................. 29

5.2.3 ����ר�ҹ��� ................................................. 29

5.3 ����̼��Ƶ���Ϣ��¶ ............................................ 29

5.3.1 ��ǿ��Ƶ���Ϣ��ͨ ........................................... 29

5.3.2 �����Ϣ��¶���� ............................................. 30

5.4 ȷ��̼��Ƶĸ��ټල ............................................ 30

5.4.1 ȫ�̸��ټල ................................................. 30

5.4.2 �������ڼල ................................................. 31

6 ������չ��...............................................32

6.1 ����� ........................................................ 32

6.2 �о�չ�� ........................................................ 32

�����....................................................34

��¼........................................................37

��л........................................................38

1 ����

1.1 �����������

1.1.1 �����

��������仯��ȫ�á����κ����ĸ���Ӱ�죬��ɫ�͵�̼���õķ�չ�ѳ�Ϊ���羭�����ơ�̼�����Ϊһ���µ���Ƹ���ѳ�Ϊ��̼��չ����Ҫ;���ͷ�����

̼�ŷų������겻��Ӱ��ȫ������仯�����Ӿ�������ЧӦ��������һϵ�����⡣�������������������ص��������⣬����һЩ���Ҳ���������Ȼ�ֺ���Σ�������йع�����δ������������������ŷš�

�˴Σ��Ĵ����������ԵĻ��������Ǹ��ӹ�ע�Ĵ����������ڼ��ٶ�����̼�ŷ��������ʧ�ܡ��ݱ��������Լ�� 4 �ڶֶ�����̼�ŷŵ������У���������Щ������̼����Ҫһ�����ͻ����ʱ�䡣����仯��������ֱ��ԭ���ʼ��ȼ���ֵģ�������һ�����ⶪ������ͷ���������һ�����µ����硣���ǣ���ѧ���ǵ�һ����ʶ�ǣ�����ЧӦ��ɵļ�����������ΰ����������͡���������������Ҫԭ��

����ԭ���ͺ�������ɭ�ֻ��֣������ÿ�궼�еij�̬���������ڵ�����Խ��Խ�ȣ�������Ļ���Խ��Խ���͡����ԣ���Ȼ����ǵ���֮������ͬ���������Dz�ȡ��ʩ����̼�ŷš����Ƶ������̬�������ӻ�ȫ���ů���ٶȣ����¶�����������һ���ķ�Χ֮�ڣ���Ҳ֤����Ч��̼��ƽ�������Ҫ��

�����й����õĿ��ٷ�չ����ʯ��Դ�������������������Ҳ�����˻�����Ⱦ������������仯��Ŀǰ���й�����������ڶ������������ŷŹ���Ҳ�Ƿ�չ�й��������ŷŹ�������Ŀǰ�Ķ�����̼�ŷ�ǿ�ȣ�Ԥ�Ƶ� 2020 �꣬�й�����ҪԼ 151 �ڶ��ŷſռ䣬���ŵ�ѹ���ߴ� 47 �ڶ֡������ֱ����£������ƽ�̼��ƣ�������Ϊ���ܼ��ŵļලԼ�����ƣ����������Ż���ҵ��ɫ��̼���÷�չ���й�̼�ŷŽ����г��� 2017 ����ʽ�������ý����г��涨����ҵ̼�ŷ���һ������������ҵ��Ҫ���ʹ�����Ӧ���ŷ�Ȩ�����⣬Ϊ����������������“ʮ����”�滮�������ʡ�����»�����������ִ���������̼�ŷ���������ƶȡ��ɴ˿ɼ����й�һֱ�����й�ע̼�ŷ����⡣

���ǣ�������������ȣ��й���̼��ƽ��̻�������Ҫ��̼�����ȱ��ȫ�������ָ�����й�̼���Ŀ�ꡢ���ݺ;������ȱ��ͳһ�����������Ա�����֡�

��Σ�̼��Ƹ��Ӹ��ӣ�Ҫ�����ʦ���и��ߵ�רҵ���������й�����Ҫ�������˲���ָ�������ٴΣ�̼���ִ�й�������Ҫ����ָ����������ҹ�������ָ����ϵ�Ĺ������棬���д����ơ�����̼�����ִ�й����У�ȱ��ͳһ����������Լ���й�̼��Ʒ�չ�����⣬һЩ��˾����ҵģʽ�㷺��������֯�ṹ����������ԴЧ�ʵͣ�ȱ��������ʶ����ҵ���������ŷţ�ʹ�����������Ӷ��ӣ����������������أ������Ӱ�������ǵ�����������Ӱ�졣

������ҵ�ȸߺ�����ҵ��̼��Ʋ�ͬ�ڴ�ͳ�Ļ�����ơ�̼��Ƹ���ע�ؾ�����̼���ŵĽ�ϣ�Ŀ����ϣ����ͨ��̼��Ʒ��ָߺ�����ҵ�е��»������⣬�ṩ����˼·���·���������Щ��ҵ��ʵ�ֵ���Ⱦ������ͬʱ��þ������档��ҵҪ�����Ч��ʵ�ֽ��ܼ��ţ��е�����������������Σ��벻��̼��ơ�̼������̼��������������ã�ʵ�е�̼�����Ƿ�չ̼��Ƶıؾ�֮·��ͬʱ��̼������������̬�����������Ҫ�ֶκ��ߡ�

���ҹ�Ŀǰ�ķ�չ״���������ҹ������ھ�ʤС��������ʷ�ؼ�ʱ�ڣ������ܺ��ӶԻ����ı�����Ӧ��ǿ��ʵ�־��ô��·�չ�����ӡ���ˣ��й�Ӧ�ӿ�̼��ƣ�ʵʩ̼���ţ��Դٽ����Һ���ҵ�ĵ�̼���÷�չ�����⣬�Ӹ���ҵ��̼�ŷ���������ú��ʯ��Ϊ�����ĸߺ�����ҵ����̼�ŷ���Ȼ�ܸߡ����ԣ�����ѡ��ߺ��ܻ�����ҵ��Ϊ̼����о��Ķ����ڷ���������ҵ̼�㼣��̼�����״�Ļ����ϣ�����ʯ��Ϊ�����������й���̼���÷�չ������̼��ƴ��ڵ����⣬����������ԭ�Ӷ���һ������Ľ����������ڽ���������Ч��̼��Ƽල���ƣ��ٽ�̼��Ƶķ�չ��

1.1.2 �����

��1����������

����̼�������ҵ�������������ŷŵĵ�һ����ֻ����������������ŷŵ���״��DZ�������ܸ��õ�ָ����ҵ��Ч��������������ŷţ�����ȫ�������ů���ٶȡ�

�й���̼�����������չ�������ܽ������й���̼������۵õ��˼���о�����Ҳ�ս�����������ȹ�ȥ����һЩͻ�ƣ���ͨ��̼����ʵʩ��̼���÷�չĿ���̼����о����д���һ�����ơ�����ѡȡ��ʯ��Ϊ������ͨ����̼����д�������ķ����������Ӧ�Ľ����ʩ���Ӷ�ϣ������Ч�����պ�̼��ƹ����Ŀ�չ����Ҫ�������£�

�ٷḻ̼������ۻ��������ҹ���̼��Ƶ��о������ڳ����о��Σ����̼��Ƶ����۳ɹ������ࡣ

�������о��ĽǶȿ���̼��Ƶ���Ҫ�о��Դ������۲��棬������Ƶ�����Ϳ��壬�й�̼��ư����о���������º��١���һ���棬��Ȼ̼���һ���̶������ڻ�����ƣ��������۲��棬��Ƶ�Ŀ�ꡢ����������ͱ�ȴ��������Ӧ�ı仯��̼����Ǹ�������Ե���ơ�̼��Ƶ��о�������������������о��ķ��ٽ�̼���������ϵ�Ľ��裬Ϊ̼�������ҵ��̼�����е�Ӧ���ṩ�������ˣ����о�����������������չ�ͷḻ̼��Ƶ����ۻ��ơ�

�ڹ淶̼�������

���ҹ�����Ƹ��ݶ���IJ�ͬ���ɷ�Ϊ�ڲ���ơ������Ƽ�������ƣ�������������ڲ���Ʋ��š����ʦ��������������ҹ���һ��̼�ŷ���Ʊ��������2009 �꣬�ǹ���̼�ŷ���ƽ���ʵ�����нε���Ҫ��־������Ϊֹ��ʵ����ȱ��������̼��ƻ�����ܺͳ�����Ȼ��������㣬���������ᵽ̼���ʵ������ˣ�����ͨ������ʯ������ư����о�����̼��������д��ڵ����⣬ϣ����Ϊ�պ��̼���ʵ���ṩ�й�̼��Ʒ����Ӧ��ָ������չ���ʦ������̼���˼·��

���ƶ���ѧ�ƹ�ͬ��չ

������˶���������ԣ�̼��ƾ��кܸߵ�רҵˮƽ�㷺��רҵ����Ҫ��̼����봫ͳ�����ȫ��ͬ����������˶�����Ҫ�Ǹ���̼�ŷţ������������Ա������Ҫ�߱����רҵ֪ʶ�⣬����Ҫͬʱ�߱�ͳ��֪ʶ������֪ʶ�ͻ�����ѧ�ȶ�ѧ��֪ʶ����ijЩ�ض������£������б�Ҫ����ר�ҵ�ָ����������ˣ�ʵ��̼���Ŀ�꣬�벻������ѧ�Ƶ�֧�֡����Ƶģ�����ͬѧ�Ƶ�רҵ��Աͨ��������רҵ֪ʶ֧��̼��ƹ�����ͬʱ�����ǻ����ḻ������֪ʶ�������ڴ˻����ϣ������ڶ���ʯ�����а����о�ʱ������˽���̼����˲Ŷ������ر��ϴ�ʩ��Ҫ��̼���ʦ���ж�ѧ�Ƶ�����֪ʶ��

��2��ʵ������

��̼��ƿ��Լ����ҵ�ľ��û

��ͳ����ҵ�������Ҫ��ע�����ɱ���Ͷ���ʵ�ʲ�ֵ���ڴ��ڼ䣬���ڻ����ƻ��������Ķ��ⲹ�����ñ������ˡ����������Ļ�Ʊ�ʹ�����ɱ��ļ���ֵ�ܵͣ�����ʵ���ϲ����˴������������壬�ⲻ����������������ҵ���������档

ͨ�������̼��ƣ�������龭�÷�չ��������Ŀ����������֧���ͻ���Ч���ʵ������������Լ��Ӻ���������������ŷŻ������Ⱦ�йص����⡣ͨ�����ٺͼල������ҵ��̼��ƣ��Լ����ݺ�̼��ƽ���Ŀ��ӻ���������ǿ��ҵ��̼�ŷ���ʶ��������ҵ�߿ɳ�����չ֮·��Ϊδ�������й���̼�ŷŽ����г�������̼�ŷ�������ϵͳ��̼�ŷ�˰�������ṩ�˱����ʵ�����飬��Ϊ�й���ҵ��������ɳ�����չ�ṩ����ص���ҵ����

��̼��ƿ��Լල��̼���ߵ��ƶ���ִ��

̼��ƿ�����Ч��ʹ��������ҵ�˽⾭�����е�ʵ��������˽���ҵ��̼�ŷ���״����ʹ���Ҷ���ҵ�Ļ�������Ҫ��õ���Ч�᳹��ִ�С�ͬʱ���������ڴ�ս�Բ�����ù��Կɳ�����չ�͵�̼��չ��������������������ƶ���ִ�е�̼�����������ߺ��������ڼ�ظ�����������ҵ����֯�Լ����˵���Ϊ���ж����Ƿ���Ͽɳ�����չ�͵�̼��չ��Ҫ���Ƿ�ٽ��˵�̼���õĽ������Լ�ʵ���˿ɳ�������ᾭ�úͻ�����չ��

��̼��ƿ��Լ�ʱ�ṩ��̼Ԥ��

�뻷���йص�ó������ͨ�������ڹ���֮�䣬Ϊ�˼��ٹ���ó������ʧ����Ҫͨ��̼����������Ա�ṩ��̼Ԥ�������⣬��Ϊ������Э������ǩ�������ȫ���ս�������£��ҹ���������������ȡ�� 2030 �����Ҵﵽ̼�ŷŷ�ֵ����̼����Ŀ���µ�̼����о������������ҹ��������Ľ�һ�����ƣ��������ܷ��Ϲ��ʱ������������й����ƺͼ�ǿ����������������й��ڹ�ҵ����Դ��������ó����Ĺ��ʾ�������

…………���ڱ���ƪ���ϳ�,��������ʡ��,��ϸȫ�ļ���ĩ����

4 ������ҵ̼��ư�������——����ʯ��Ϊ��

4.1 ��ʯ����ҵ���

�й�ʯ�ͻ����ɷ�����˾��Ӣ����д Sinopec Group, ���“��ʯ��”�������� 1998 �� 7 �£�2316 ��Ԫע���ʱ����ܲ�λ�ڱ���������Ҫҵ������������Ŀ�̽���������ܵ����䣻ʯ�������뻯����ú�������Լ�����������Ʒ�������������봢�ˣ�ʯ�͡���Ȼ����ʯ�ͻ���������������Ʒ�������Ľ����ڵȡ�

2018 �� 4 �£���ʯ����������“��ɫ��ҵ�ж��ƻ�”�������й���ģ������ɫ��ҵ�����ƻ������“���������Դ��������ɫ��չ”��������ṩ��ɫ�����ԴΪĿ�꣬�����Ϊ��ҵ������չ���캽�ߡ����⣬�ƻ��� 2023 �꣬��Ϊ�����ࡢ��̼����Ч��ѭ������ɫ��ҵ����չ��ʯ���ĺ��ľ�����������ʵʩ��ɫ��̼��չս�ԣ��ƽ���ɫ��ҵ�ж�������“��Ч����”����һ���ƽ������������ǿ��Ⱦ���Σ��ƶ���Ⱦ�����Ŀ��ȫ����ɣ�������ǿ��ȫ���������о���

���⣬��ʯ��������߳�Ʒ������������ȫ������Ͳ�Ʒ�Ĺ�Ӧ�����뿪չȫ�����صĴ�����Ⱦ���Σ����������ؽ���ҵˮ��Ⱦ����������������̣��ƽ�����Ⱦ���������⣬��ʯ������������Ч�����ƻ�������������Դ����Ч�ʡ�����¶����ʯ��ȫ���Լ 70.5 ��ֱ�ú��2018 ��̼���� 3632 ��Ԫ���������� 172 ��֡����⣬������չ����������Ż�������ҵ�Ǻӱ��������� 13 ��ʡ�������У������������� 5000 ��ƽ���ף������ 115 ��ֱ�ú��������̼���� 280 ��֡�

�������Դ����ɫ��Ʒ���棬2018 ����ʯ��������ṩ�� 1.98 �ڶֳ�Ʒ�͡�8660��ֻ�ѧ��Ʒ���Լ� 2.7 ��������꣬����������ȫ�汣����Ȼ����Ӧ���ۼ�����ҳ���� 220 �������ף�ÿ�����Ȼ�������������㳬�� 1700 �����ͥ��ÿ����Ȼ�����ɼ���ʯ���������dz�ע����ɫ��Դ�������뻷��������

��Ϊ���õ�Ѫ����ʯ���ǹ��ҿɳ�����չ����Դ���ϡ���Ϊ�ش���ʯ�ͻ�����ҵ����ʯ�����Ǵ�����Դ������ҵ�����Ǵ�����Դ������ҵ�������ľ��÷�չģʽ��������̶ȵ�Ӱ��������ҵ�ķ�չ����ˣ���ʯ��Ӧ������Ϊ��̼���õļ����ߡ���̼�����������ߣ�����̼���ʵ�ֿɳ�����ɫ��չĿ�꣬���ٸߺ����ŷţ��Ӷ�Ϊ������ҵ�ĵ�̼��չ�ṩ�����顣

4.2 ��ʯ��̼�����״

�����Զ���ʯ��̼��ƹ���������Ϊ���ģ��ص�˲������̼�ŷŻ����ʵ�ԡ��Ϸ����Լ�Ч���ԣ��Ӷ�������Ӧ���е���������Ρ�ͨ������ʯ���� 5 �����ȱ��桢�ɳ�����չ�����Լ�������α�����Ķ�����Ҫ�����¼����������ʯ����̼������Ϊ��

��1����Դ�ۺ��������

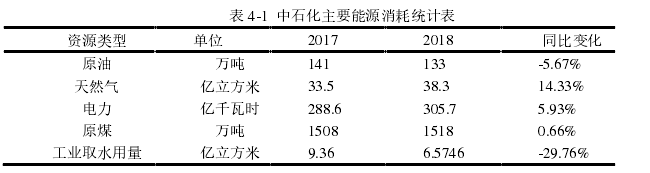

��ʯ������᳹��ʵ�����й���Ȼ����չ��ս��Ҫ����������С��ʯ��Դ�����ù�ģ�������ٽ���Ȼ����ʹ�ã�������Ϊ�������Դ���ƻ��� 2020 �꣬����ʯ���������ۺ��ܺļ���ά���ڹ���ͬ��ҵ�����ˮƽ������ϩ��λ�ۺ��ܺļ�����������ҵ��Ч��“������”��λ������װ����ˮ���ƻ�ÿ�꽵�� 1%����� 4-1 ��ʾ��

�ڲ�ֵ�ۺ��ܺ������ܻ��շ��棬��ʯ��Ҳ���иĽ���������չ̼�����ͼ�����ա�2018 �꣬��ʯ�������������������ҵ��չ������̼�������չ�����������ҵ���� 101 ��ֶ�����̼��������ҵ������̼����ע�� 24 ��֡�����ʯ���Ƴ�������̼�����ͻ��չ�����ʼ��������ҵ������̼���������ۼ� 245 ��֣�������ҵע����������������ﵽ 344 ��֡�

������ʾ��2018 ����ʯ��ÿ��Ԫ��ֵ���ۺ��ܺĴﵽ 0.496 �ֱ�ú�����ƻ���2020 ���½�Ϊ 0.492 �ֱ�ú������������� 2016 ��� 2 �������������� 2018 ���2.26 �������ף����������� 13%���������ԡ����⣬��ʯ���趨�˵� 2023 �꽫ÿ��ļ�����պ��������ﵽ 2 �����������ϵ�Ŀ�꣬����ȡ���ִ�ʩ��ǿ����ļ��š�

��Ҫ��� 4-2 ��ʾ��

��2�����弰Σ�շ�����������

�Թ�������Σ�շ����ʯ��������ҵ�����ϸ�ķ�����������ۣ����“����������Դ��������”�Ĵ���ԭ�Ӵ������ﴦ�����ȣ���������ѭ��������������ƽ���������ۺ����á�����ڰ�ȫ�����������ÿ��е�ǰ���£�ʵ�ֹ��������Դ�����������á�2018 ��һ��̷ϴ����� 222.9 ��֣�Σ�շ��ﴦ���� 50.53��֣����ƴ����ʾ��ﵽ 100%����� 4-3��

��ʯ��������չ����������ר���鶽�飬�Թ�����������Ƚ���ȫ���Ų飬��֯�����͵���ˮ�����ȷ���������ķ������ܣ��Ϲ洦������Һ�����ⷢ��������Ⱦ�¼������⣬�ƹ�����������������������������ͨ����ǿ���̿���ʵ��Σ�շ�����������Ƹ����Σ�շ����嵥���о�Σ�շ�������úͺϹ洦�÷�����֧�ֺ�����Σ�շ���洢��ʩ������Σ�շ���淶�������������ƽ�Σ�շ���������ƽ̨���裬��ǿί�е���������Σ�շ���ļල������

��3�����ܹ�����̼�������

��ʯ���߶����ӽ��ܼ��źͻ���������2011 �꣬�ù�˾����ɫ��̼��չȷ��Ϊ�䷢չս��֮һ��2014 ���� 2016 ��“��ˮ����”����ר���ж�ʵʩ�� 870 ������������Ŀ���ۼ�Ͷ�� 209.2 ��Ԫ���ڴ˻����ϣ���ʯ���� 2018 �귢������ɫ��ҵ�ж��ƻ����������ṩ�����Դ����ɫ��Ʒ��Ŀ�꣬Ŭ��������ɫ����ˮƽ��������ҵ�Ľ�����ɫ��չ����˾�ƶ��ˡ��й�ʯ����ɫ��ҵ����ָ�ϡ�����������ɫ��ҵ�ж������飬ȫ���ƶ�����ɫ��ҵ�Ľ�����

�����Ա���֣���ʯ����ֲ�ȡ��Ȼ���������á��ֲ�ʽ��Դ���õȴ�ʩ�ƽ�“��Ч����”�ƻ���2018 ��ʵʩ 481 ����Ŀ��ʵ������� 70.6 ��ֱ�ú��ú̿��Լ����2016 �������� 24.96%�����У���������� 15.9 ��֣����Ͱ����� 23.9 ��֣����������� 27.4 ��֡�ͳ�Ʊ��� 4-4��

���⣬��ʯ���ƹ�Ӧ�ó������õĽ��ܼ�����2018 ��ʵʩ�������칲�� 280 ����� 28 ��ֱ�ú�����У�ʤ������¶����ͳ����ò���һ�廯����Ч��������������Ϊ“���ҽ��ܱ���ʾ��������Ŀ”��ï��ʯ���Ż����ܼ�����װ���ܺı����ֵ�� 37%��ͬʱ�����˸߸���ֵ��Ʒ���ʣ�ʯ��ׯ����ʵʩ���ܼ��� 30 ���Ԫ��ֵ�ۺ��ܺĽ��� 6.6 ���ٷֵ㣬����� 2.5 ��ֱ�ú����³ʯ�����ý��ܼ���ʵʩ��������ܺļ��� 35�����ϣ���������� 1.19 ��ֱ�ú����Ч���š�

��˾����ʹ�õ�̼��Դ��������Ȼ�����ú̿���������õ��ȡ�̫���ܡ����Ⱥ��������������������ŷŹ������ƶ�����Ŀ��ʹ�ʩ��������չ̼�����ͼ�����գ��ƽ����ﺽú��������͡��������������Դ��չ��2018 �꣬��˾����ʵʩ�������ü��ֲ�ʽ̫���ܹ��������Ŀ��ʵ�������������� 75 ������������� 517.1��ȣ��൱�����Լ 2.8 ��ֱ�ú��������̼���� 6.8 ��֡�

��4����ҵ�����������

��ʯ���߶����ӽ��ܼ��źͻ��������������ƽ����������������Ⱦ����ţ���˾������ 2020 �꽫��Ҫ��Ⱦ���ŷ��������� 25%���ϣ�������Ⱦ����ŷ����������ŷ�����֤��Ҫ���ŷ�ǿ�ȴﵽ��ҵ�Ƚ�ˮƽ�������������Ϊ�����ŷ�ˮ 100%�����ŷ��� 99.8%��Σ�շ�������ƴ����� 100%���ž��ش���Ⱦ�¼������⣬��˾�ƻ��� 2023 �꽫��ҵ��ˮ���ŷ������� 12%����ѧ���������� 12%�ŷ������������� 12%�ŷ������ӷ����л��オ�� 12%�ŷ������������� 18%�ŷ������������オ�� 18%�ŷ�����

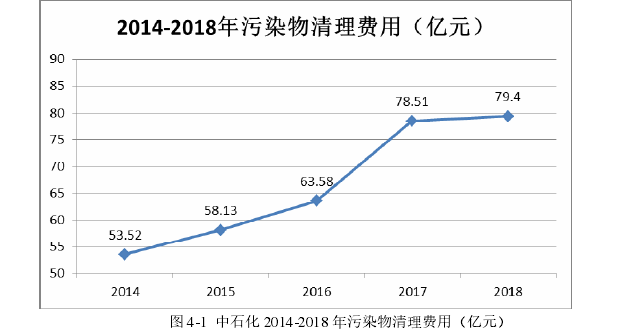

��˾������ǿ��Ⱦ���Σ�ȫ����ɸ�����Ⱦ�����Ŀ�꣬����Ӵ����Ⱦ�������ķ���Ͷ�룬�������ݿɼ���ͼ 4-1��

��˾ȫ�������ҵ������Ⱦ��IJ������������ŷţ���װ�����������ʩ��ȷ���Դ�����Ⱦ���ŷ�������ʵʱ��⣬��������ȾҪ����ƴ�����Ⱦ���ŷ�������

2018 �꣬��˾��������������ʯ���ķ���������ϵ��ȫ�����Ŷ������� 6.72 ��֡����ŵ������� 9.98 ��֣������ 2.73 ��������վ��280 ���Ϳ���������ո��죬�γ���װж������ͼ��͵�ȫ�ܱ�ϵͳ�����ͻӷ����л����ŷš����⣬ÿ�껹ί�е��������Ϳ�ͼ���վ�������������豸����ȷ�����ϱ���

��5��̼�������

��ʯ������չ��Ч��̼�ŷ��������趨��Ȼ���г��ڷ�չĿ�꣬��չ̼�����ͼ�����գ��ƽ����ﺽú��������͡��������������Դ��չ������ȫ���������ܻ�����Ϊ��ҵ�쵼���Ӽ�Ч����Լ����ָ�꣬ÿ�ۼ� 1 �֣���������ȼ�Ч����ۼ�3%����߿ɿۼ� 20%�����ƶ������������Ŀ�꣬������ԴЧ��������̼�ŷ�������Ϊ��Ŀ��������Ҫ��ɲ��֡�ʵʩ����������ſ��ˣ���̼�ŷ�������̼�ŷ�ǿ��2 ������ָ���̼�̲顢̼���� 7 �������ָ����п��ˡ������̼�ʲ���Ϣ��������ȫ������������������ҵ̼�ʲ�������Ϣϵͳ���裬���̼�ŷ�����ͳ��Ч�ʡ�2018 �꣬��˾�Ե�̼����˾��������̼���ף����������̼���Ϲ�����

Ϊ��˾����ȫ��̼�����г������˷ḻ���顣2018 ��̼�������ܼ� 106 ��֡�����Լ 2,411 ��Ԫ��

��ˣ������ۺϷ��������Ƿ�����ʯ��̼�������Դ�ۺ����á�Σ�շ��ﴦ�������ܹ�����̼���š���ҵ���������ȷ����ʩ�õ���Ч�����š�2018 �������̼������Ϊ 101 ��֣��� 2017 ��� 27 ���ͬ������ 2.74 ��������ʯ��̼�������ƹ����е���������Ҳ����һЩ���⡣

4.3 ��ʯ��̼����д��ڵ�����

4.3.1 ���۱�������

�봫ͳ�����ȣ�̼��Ƹ�Ϊ���ӣ���Ҫ��������Ƶ������ԡ�̼���û�д�ͳ�������ͨ�õ���Ʊ��������ڴ�ͳ��Ƶı�������̼��Ƶ���������ʯ������ƹ���ʵʩ�������Ѿ�ִ�����й������ƶȣ�Ϊ̼��ƹ����Ľ��ܼ���Ч�������ṩ��ָ��������ʵ�������У������й�����ָ��Ķ�����Ϊ��ۣ�����ʵ�����еı�����ȫ����ͳһ�����²������ѡ����ӵ�̼���������Ҫ��������ָ���ȱ��ʹ����ʯ����̼��ƹ���ִ�в��������⣬��Ⱦ�����ŷŵ������������ƣ�������ʯ���ڲ�Ա����̼���ŵĿ��Ʊ�û��ͷ����̼�����Ա����ҵ����Ч��������Ҳȱ������ָ�꣬��������Ƶ�λ����ƽ��ȵ���϶Ȳ���ʱ����Щ���ⶼ������̼��ƹ�����ִ�����ѣ���Ϊ��Լ̼��Ʒ�չ����Ҫ���ء�

4.3.2 ��������Ѽ���

������Ӱ�����������̼��ƹ�������Ҫ���ڣ��轫����Ӱ�������Ľ��ת��Ϊ�ɺ�����ָ�꣬�Ա㹫˾���Ը���ʵ�����ȷ������Ŀ�겢���ٶԻ����ĸ���Ӱ�졣

�ڶ���ʯ������ƹ����У�����̼����������Լ��㣬ȷ�Բ��ߣ���������������Ҫԭ����������һ���棬������ҵ����Դ���ж������ص㣬���ֹ�ҵ����ʹ���������ռ����ϴ���һ���棬���ܡ��������������嵥ָ�ϡ��ѹ涨�й�̼�ŷ����ļ���������̼�ŷŵľ��幤�����벻��̼�������ݵ��ռ������⣬̼�ŷ����ݵ�ȷ�Ծ�����̼��ƹ�����˳���������������ݲ�ȷ��̼��ƽ����ѳɹ�����������ݴ��ڵ�������Ҫ�У�

��1�������ռ�����

��̼������¶�������ʯ���й���̼���ŵ�̼�������ա�̼������Ϣ����¶���ޣ�����ϸ��ȫ�档�෴����Դ�ܺġ�CO2 �ŷ�������Ⱦ���ŷ�ˮƽ��������¶�϶ࡣ

���⣬������ʯ���ڼ���̼�ŷŷ���ȡ����һ����չ��̼���Ź�����Ч���У����Dz��ֶ�����Ϣȴ���綨����Ϣ��ȫ����Ҫ�����ڵ���Ⱦ�ŷ�Ҫ���������ϣ�ʵ�����е���Ч��¶���ޣ��ɲ�֤���������д���һ�����ơ�

��2��������Դ����

������ҵ��̼�����йصIJ����ڶࡢ������Դ���ӡ���ԭ�ϲɹ�����Ʒ���죬�ٵ���Դ������������ҵ��̼����ϢϢ��أ���������Ӧ�ļ������ݡ���ʵ��̼��ƵĹ����У�����������Դͳ�ƽ����ѣ�������ƽ��Ƚ���������ż�в�����ʵ���������ϱ������в���������Ϊ�˽�һ��֤ʵ�������Ա��Ҫ����ѯ�ʡ�����ȳ���֤ʵ���ݵ�ȷ�ԣ���Щ��һ���̶���Ӱ����̼��ƹ����ĸ�Ч���� ��

��3������ת������

���ռ����йس�ʼ̼�ŷ������ݺ����ڳ�ʼ���ݵĺ�������ͬ�����չ�ֵķ�ʽҲ��ͬ��Ϊ�˷�����ƣ���Ҫ������ͳһ�ı�����ת������������Դ���ĵ���ʱ���ݣ�ת��Ϊ���������ŷŵ����ݡ��й�����ת����ʽ����Ҫ�涨ͳһ�ı��������������ƣ�������ת�����̽�Ϊ���ӣ�רҵҪ��ϸߡ����ԣ�̼���ŵ����ݼ�������ƿ�������ݼ���ĸ����ԣ�����ƹ����������㡣

�����

[1] �·���.̼��Ϣ��¶��չ��״�о�����[J].���֮�ѣ�2016(15):57-59.

[2] ��ά��.��̼��������������Դ��ҵ�IJ�����չ������Է���[J].��̼���磬2019(01):247-248.

[3] ������.���ڹ�Ӧ���ӽǵ���ҵ̼����������[J].�ƻ�ͨѶ��2018(01):97-100.

[4] �벩��.��̼�������й�ʯ����ҵ��չ�����о�[J].�����о�������2017(15):12.

[5] ��ǿ������������������.̼����������̽��——����������ƹ���ķ���[J].�ƻ�ͨѶ��2014(16):101-103.

[6] ����÷��������.����“һ��һ·”ս�Ե�̼���ڼ�֤������Ӧ��[J].�������Ƹĸ2016(04):150-

[7] �����С��������.��̼���������̼��ƹ�����������[J].�ƻ��¿���2015(22):54-57.

[8] ����÷.̼����о�����[J].���֮�ѣ�2017(06):107-110.

[9] ���ܣ�������.������ҵ̼�������ָ����ϵ����——����ʯ��Ϊ��[J].�ƻ��¿���2018(21):103-110.

[10]�� �� . �� ̬ ���� �ӽ� �� �� �� ̼�� �� ��չ �� �� Ҫ ���� �� [J]. �� �� �� �� ��2017(02):56-59.

[11]������.��������̼��ƾ��鼰��ʾ[J].�ƻ�ͨѶ��2015(28):107-110.

[12]������.��̼����ģʽ��̼�����״���Բ�̽��[J].��ɫ�ƻᣬ2017(5):13-15.

[13]������¬��.�ҹ���չ��ʵʩ������Ƶ�ս���о�[J].�ƻ�ͨѶ��2017(04):9-12.

[14]��ӱ.�ҹ�̼����о���״������δ��չ��[J].��ɫ�ƻᣬ2016(10):15-18.

[15]����� . ұ��������ҵ��չ��̼���õij�·���� [J]. ��ҵ�ĸ��������2018(12):221-222.

[16]��ƽ��������������������̼��ƶ��ҹ�̼��Ʒ�չ�ľ�������[J].�ϻ���ѧѧ��������ѧ�棩��2016(04):54-59.

[17]����������˫˫.��ҵ̼��� DRS ģ������ָ����ϵ����[J].����뾭���о���2016(2):42-51.

[18]����.�ҹ�̼��ƴ��ڵ����⼰�Բ�[J].��óʵ����2017(3):208.

[19]���ػ�����ά����ΰ.�ҹ���Դ�ṹ�Ե�̼���õ����ù�ϵ�����û���̽��[J].�й��Ƽ���̳��2015(01):119-124.