中文摘要

在过去的几十年里,世界经济的发展充满活力,信息技术的进步也日新月异.越来越多的企业集团将业务推广到世界各地.企业规模日益扩展,先进技术不断涌现,同时出现的还有先进的企业经营管理理念.共享服务作为财务管理理念的创新也在这样的情境下产生了.财务管理贯穿着企业的各条价值链,串联起各个业务部门.自从二十世纪八十年代美国福特公司创立世界上首家财务共享服务中心以来,越来越多的企业集团采用了共享这种财务管理模式.

财务共享服务依托于先进的信息技术,将集团中各成员单位的财务核算和报表编制等工作集中进行规范流程下的标准化处理.财务共享服务的运用使财务人员能将更多的精力专注到对业务和决策的支持中去.财务共享服务以管理模式的革新帮助企业创造效益并提升价值.

本文整理了国内外财务共享服务的相关理论,以 FK 集团中国区财务共享中心的创建和运行为案例进行了分析和研究.

FK 集团在中国的业务持续发展.作为医药行业的跨国集团,FK 集团要面对传统财务管理模式下财务处理效率低、管理成本高、财务价值难以体现、合规风险等桎梏,同时还面临着药品降价、竞争加剧等外部压力.FK 集团中国区企 业迫切希望通过财务共享实现短期和长期的管理改进、价值提升等目的.应用财务共享服务,向管理要效益,这成为了 FK 集团中国区企业的管理突破之路.

本文详细地阐述了 FK 集团中国区财务共享中心的构建过程,具体分析了其设计规划、实施步骤、人员管理、信息平台搭建、流程重组以及保障措施等问题.财务共享中心的建立帮助中国区各公司形成了标准化的财务制度和统一化的核算平台,降低了财务运营成本,提高了财务处理效率.财务人员向战略财务、业务财务、共享财务三个方向进行转型.财务的业务范围也得到了拓展.财务共享服务中心的建设和运营为中国区各公司带来了更有效的管理,凸显了财务管理的价值.可以说,FK 集团中国区财务共享中心创建和目前的运行是成功的.这要归功于管理层的支持、按需定制的系统设计、入乡随俗考虑本土情况以及同步推进整合和共享的实施.同时,FK 集团中国区财务共享服务中心也遇到了系统集成、信息风险、沟通、降本增效、人员流失、价值体现等方面的问题.本文从多个方面依次提出了改善建议.

未来,财务共享服务的路还很远,比如业财一体化,向市场模式转变,服务创新等等.我国财务共享服务起步较晚,但近年来发展非常迅速.相信未来会更多的企业集团将会实践财务共享.希望本文能够帮助 FK 集团中国区的财务共享服务更有效地运行,同时也希望其他计划实施财务共享服务的企业能从本文得到一点借鉴和思路拓展.

关键词:财务共享服务,财务管理模式,流程改进

Abstract

In the past few decades, the development of the world economy isfull of vitality and the progress of information technology is alsochanging with each passing day. More and more enterprise groups areextending their business to all over the world. The scale ofenterprises is expanding day by day, and advanced technology isemerging. At the same time advanced business management concepts aregenerated. As an innovation of financial management concept, sharedservice also comes into being in this situation. Financial managementruns through every value chain of an enterprise, connecting allbusiness departments. Since the first financial shared service centerwas founded by Ford company in the 1980s, more and more enterprisegroups have adopted the shared financial management mode.

Relying on advanced information technology, financial sharedservice centralizes the work of financial accounting and statementpreparation of each member unit in the group for standardizedprocessing under standard procedures. The use of financial sharedservices enables financial staff to focus more on business supportand strategic planning. As an advanced financial management mode,financial shared service creates benefits by management and helpsenterprises to enhance value.

This paper sorted out the relevant theories of financial sharedservices at home and abroad and analyzed the establishment andoperation of the financial shared center of FK China.

FK group's business in China continues to grow. As amultinational group in the pharmaceutical industry, FK group has toface the shackles of the traditional financial management mode, such as low efficiency of financial processing, high cost of management,difficult to reflect the financial value, compliance risk, etc., aswell as the external pressure of drug price reduction, intensifiedcompetition, etc. FK group enterprises in China are eager toimplement short-term and long-term management improvement and valuepromotion through financial shared. The application of financialshared services and the demand for benefits from management havebecome a breakthrough for FK group's enterprises in China.

This paper expounds the construction process of FK Chinafinancial shared center in detail and analyzes its design planning,implementation steps, personnel management, information platformconstruction, process reorganization and safeguard measures. Theestablishment of financial shared center helps companies in China toform standardized financial system and unified accounting platform,reduces financial operation cost and improves financial processingefficiency. The financial personnel are also transforming intostrategic financial people, business financial people and sharedfinancial people. The business scope of finance has also beenexpanded. The construction and operation of financial shared servicecenter has brought more effective management to companies in China,highlighting the value of financial management. It can be said thatthe establishment and current operation of FK china financial sharedcenter is successful. This is due to the support of the management,the system design customized on demand, the consideration of localcharacteristics and the simultaneous implementation of integrationand shared. FK china financial shared service center also encounteredproblems in system integration, information risk, communication, costreduction and efficiency increase, personnel turnover, value embodiment, etc. This paper also puts forward improvement suggestionsfrom many aspects.

In the future, there is still a long way to go for financialshared services, such as integration of industry and finance,transformation to market model, service innovation and so on. China'sfinancial shared service started late, but it has developed rapidlyin recent years. It is believed that more enterprise groups willpractice financial shared service in the future. I hope this papercan help FK group operate financial shared services more effectivelyin China and provide reference help and ideas for other enterprisesthat need to develop financial shared services.

Key words:Financial Shared Service, Financial Management Model, ProcessImprovement

目录

第 1 章 绪论..................................................................................................................1

1.1 研究背景........................................................................................................1

1.2 研究目的和意义............................................................................................2

1.3 研究方法........................................................................................................2

1.4 论文结构安排................................................................................................3

第 2 章 财务共享服务理论概述..................................................................................5

2.1 财务共享服务中心的理论基础....................................................................5

2.2 国内外财务共享文献综述............................................................................6

2.2.1 国外理论综述....................................................................................6

2.2.2 国内理论综述....................................................................................7

2.2.3 国内外文献综评................................................................................8

第 3 章 FK 集团中国区财务共享服务案例...............................................................10

3.1 FK 集团中国区概况.....................................................................................10

3.2 FK 集团中国区建立财务共享中心的驱动因素及构建可行性.................11

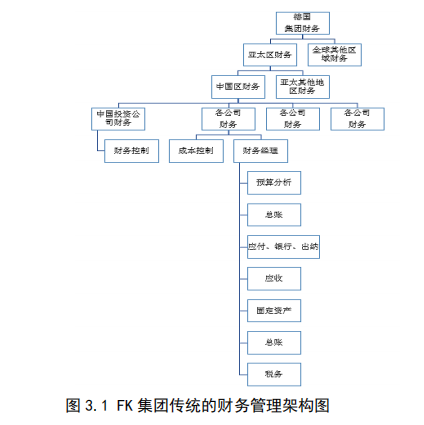

3.2.1 FK 集团原财务管理模式.................................................................11

3.2.2 财务共享服务中心创建的驱动因素..............................................11

3.2.3 FK 集团中国区财务共享服务构建的可行性.................................14

3.3 FK 集团中国区财务共享中心的构建过程.................................................15

3.3.1 财务共享服务中心创建的目标定位..............................................15

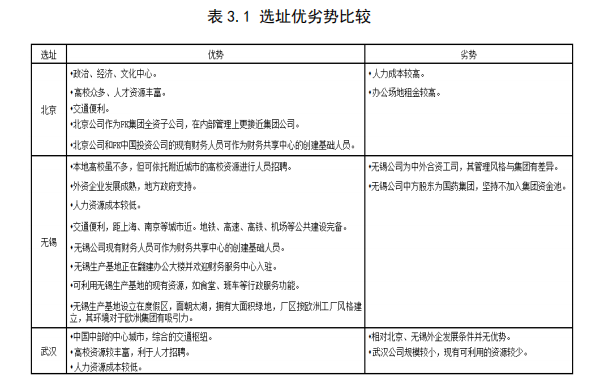

3.3.2 FK 集团中国区财务共享中心选址.................................................15

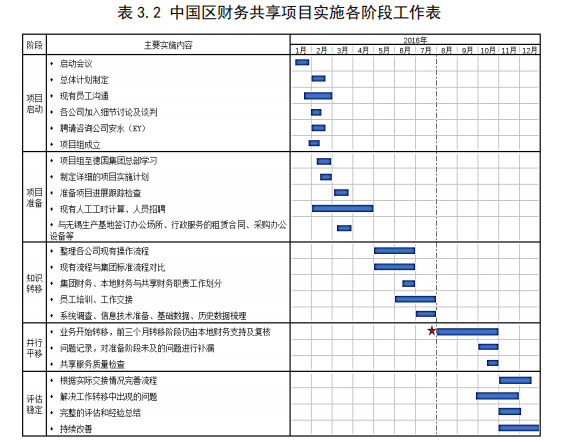

3.3.3 财务共享服务中心的设计规划及实施步骤..................................16

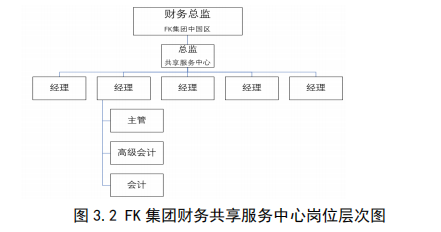

3.3.4 财务共享服务中心的管理团队建设及人员准备..........................20

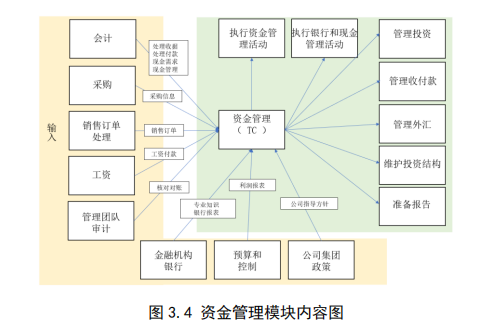

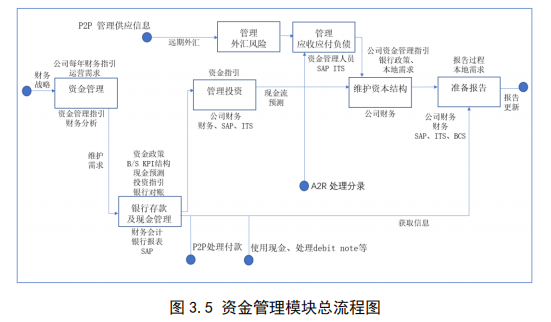

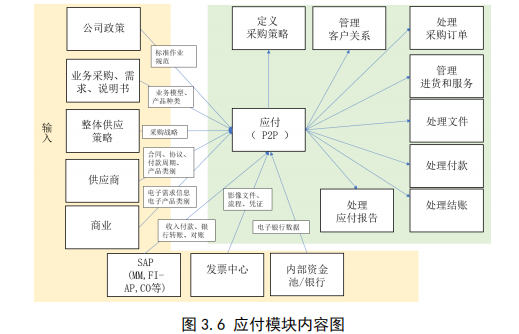

3.3.5 FK 集团中国区共享服务的核心模块、服务内容及流程.............21

3.3.6 FK 集团中国区各公司财务政策的统一.........................................28

3.3.7 FK 集团中国区信息系统平台的构建.............................................28

3.4 财务共享中心运行的保障措施..................................................................31

3.5 FK 集团中国区财务共享中心的运行效果分析.........................................32

3.5.1 降低财务运营成本,优化集团资源配置......................................32

3.5.2 统一财务制度,规范标准和流程,提高处理效率......................33

3.5.3 强化内部控制,降低财务风险、合规风险..................................34

3.5.4 财务人员转型..................................................................................35

第 4 章 FK 集团中国区财务共享的经验总结、存在问题及改善建议...................36

4.1 FK 集团中国区财务共享的经验总结.........................................................36

4.1.1 创建过程中的经验总结..................................................................36

4.1.2 运行过程中的经验总结..................................................................38

4.2 FK 集团中国区财务共享存在的问题.........................................................39

4.2.1 创建过程中存在的问题..................................................................39

4.2.2 运行过程中存在的问题..................................................................40

4.3 FK 集团中国区财务共享的改善建议.........................................................42

4.3.1 创建的改善方案..............................................................................42

4.3.2 运行的改善方案..............................................................................44

第 5 章 研究结论与展望............................................................................................49

5.1 研究结论......................................................................................................49

5.2 研究不足......................................................................................................49

5.3 研究展望......................................................................................................50

参考文献......................................................................................................................51

致谢..............................................................................................................................54

第 1 章 绪论

1.1 研究背景

新时代全球化的发展正在越来越多地抹平世界经济的疆界.为了获取更多的市场份额、汲取更多的资源,跨国集团和公司将其业务拓展到全球各处,并将其业务类型不断地丰富.同时,各跨国集团和公司也面临着越来越多的挑战.近年来,随着市场竞争日益激烈,跨国集团和公司在技术、资金、管理经验等方面的优势不再显得那么突出了,其利润空间也在逐步地被压缩.除了继续开拓市场份额,发展创新业务,兼并重组以外,跨国公司要想保持利润的增 长也要在管理上找到突破点,通过改进管理模式提质增效.

技术创新和思想变革的浪潮下,各跨国集团也对财务管理的价值创造提出了更高的要求.集团的组织结构因业务规模的扩大而分散,业务数量因市场的拓展而增加,财务处理方式因业务类型的变化而日益复杂,管理成本因业务单元的纷杂而愈加繁重.跨国集团公司对财务管理的效率、财务信息的质量,财务风险的控制等方面的改善要求也越来越高.这些都迫切要求财务人员在财务价值创造中贡献更多的力量.

为此很多跨国集团借鉴先进企业的财务管理经验,对财务管理模式进行了创新. "财务共享服务模式"应运而生.通过统一财务政策,规范报告形式,梳理业务流程、调整组织架构、加强系统功能等措施,跨国集团公司把分散的子公司、分公司的财务服务整合到一起,以共享的方式进行财务管理和控制.财务共享模式优化了对集团内外资源的控制和利用,也提高了财务处理的效率.越来越多的财务人员从繁冗的基础财务工作中解放出来,将更多的时间精力投入到对企业价值更高的财务数据分析、经营战略支持中去.

自从福特公司在上世纪八十年代初在底特律建立了世界上第一家财务服务共享中心开始,许多跨国公司和集团都开始实践这种财务管理模式.近年来,财务共享服务受到更多企业的青睐.根据英国注册会计师协会的调查数据,有超过 60%的《财富》500 强企业集团采用共享模式的财务服务,如 3M 公司,微软、宝洁、辉瑞制药等等.我国的大型集团如中兴集团、中石化、海尔以及互联网企业阿里巴巴、腾讯也相继使用这种新型财务服务模式.安永、北京国家会计学院对中国财务共享中心的调研报告指出财务共享服务将会在中国有更广阔的发展空间.财政部在《企业会计信息化工作规范》中建议中国境内的大型企业集团要跟上世界财务发展的步伐,根据企业的发展状况和实际情况创建财务共享服务中心,集中处理各公司的财务核算工作.共享服务已然成为了财务发展的大趋势.

1.2 研究目的和意义

本文的研究对象是 FK 集团中国区财务共享服务中心.通过对 FK 中国区财务共享服务案例进行研究,探讨其创建经验及运行过程中存在的问题,进而提高 FK 集团中国区财务共享中心的运营能力,也试图给其他计划运用财务共享服务的企业一点借鉴和参考.

理论意义:

经过不懈的探索和实践,国外很多大型企业集团逐渐形成了一套适合他们自身发展的财务共享服务模式.对于我国企业而言,财务共享服务概念的引入和运用都比较迟,尚没有总结出相对完善的应用模式和理论体系.本文对 FK 集 团中国区财务共享案例的研究,总结出其组织架构、信息收集、人员管理、风险控制等方面的具体实施过程和后续改善建议.希望本文能为国内财务管理模式的升级拓宽一些思路,为财务管理价值的提升提供一点参考.

实践意义:

FK 是一家医药行业的跨国集团公司.近年来,医药行业正面临着国家大刀阔斧的改革.集团中国区的几家公司情况相对复杂,既有全外资的公司,又有中外合资的公司.其财务共享服务中心的创建也经历了相对复杂的历程.本文通过对 FK 集团中国区财务共享服务的创建及运行案例的研究,分析其创建的成功经验,并对其运行过程中存在的不足之处提出相应的改善建议,以期能够帮助 FK 集团中国区财务共享服务提高管理能力和运营效率.同时为那些希望财务模式转型和计划建立财务共享中心的跨国集团和企业提供一点参考帮助.

1.3 研究方法

(1)文献资料综述法:通过梳理、归纳以及分析相关各类着作、期刊、论文、报告等,开拓了研究财务共享服务的思路.

(2)案例分析法:本文介绍了 FK 集团财务共享服务中心建立的全过程,并分析其运行的情况,总结运营效果和经验,并剖析运行中出现问题的原因,提出改善的措施和建议.

(3)图表分析法:本文将 FK 集团中国区财务共享服务中心的职能设置、业务流程和实施步骤用图表的方式进行了展现.

1.4 论文结构安排

本文分为五个部分:

第 1 章:绪论

本章主要阐述了选题背景、研究意义及方法,此外也介绍了本论文总体的结构框架.

第 2 章:财务共享服务理论概述

本章对财务共享服务的理论基础进行概述.本部分还从共享的概念、共享服务的实施介绍了相关国内外的理论观点.

第 3 章:FK 集团中国财务共享服务案例

本章首先介绍 FK 集团中国区的基本情况,然后分析了 FK 集团中国区建立财务共享服务的驱动因素,并研究了实施财务共享服务的可行性.接着具体分 析了 FK 集团中国区财务共享服务创建的过程,此外还对财务共享服务中心的目标、选址、实施步骤、职能设置、人员配置、政策统一、系统搭建、保障措施等进行了进一步的研究.

第 4 章:FK 中国财务共享服务的经验总结、存在的问题及改善建议

本章对 FK 集团中国区财务共享服务中心的运行效果分析,总结财务共享中心创建和运行经验,进一步提出财务共享服务中心在信息风险、系统集成、业务沟通、人员流动等方面存在的问题,并针对这些问题提出解决和优化建议.

第 5 章:研究结论与展望

本章通过对 FK 集团中国区财务共享服务中心案例的分析和研究得出相关结论,并对财务共享服务的未来进行展望.

…………由于本文篇幅较长,部分内容省略,详细全文见文末附件

第 5 章 研究结论与展望

5.1 研究结论

会计的历史源远流长,是随着人类社会生产的发展和经济管理的需要而产生、发展并不断进步的.社会经济环境变化也引发着会计的大变革.一体化的世界经济,飞速发展的信息技术催生了财务管理模式的创新,财务共享服务中心应运而生.财务共享服务发源于西方国家的先进跨国集团.近年来,越来越多中国集团企业也加快步伐进行财务管理模式的转型.国内的中兴通讯,蒙牛集团、中国平安等集团已建立了较为成熟的共享服务中心.

FK 集团根据自身的业务发展阶段和实际情况,并吸取其北美、欧洲区共享中心的财务共享的经验,不断实践和探索,找到了富有本土特色的财务共享服务之路.本文梳理了国内外财务共享方面的相关理论,对 FK 集团中国区财务共享服务的创建和运行进行了案例分析,总结了 FK 集团中国区财务共享中心建立的成功经验:管理层的支持、按需定制的系统支持、共享服务的入乡随俗、整合与共享同行等.共享服务中心成立 3 年来仍存在着一些问题如系统集成、信息安全、业务沟通、价值体现、降本增效、人员管理等,本文对此提出了一系列针对性的建议.财务共享服务中心需要持续提升服务质量,深入业务的前端,与本地业务财务和集团战略财务共同协作,突破传统的分工,最大限度地发挥财务价值.

5.2 研究不足

基于有限的时间和精力,且受本人在学术水平上的限制,本文的研究存在以下局限性:首先,单一的案例研究存在固有的局限性,这使得研究结果的普遍性欠缺.本文的研究结论还需要以后大量样本和案例共同支持.其次,本文基于 FK 集团中国区财务共享服务中心的案例进行研究,而 FK 集团中国区财务共享服务中心仅成立 3 年多的时间,研究结果需要长时间的实践来验证.各集团企业又有其不同的特点,FK 集团的经验与教训未必能完全适用于其他企业.最后,受集团内部信息保密的要求,可公开的数据不是很充分.基于同样的原因,本案例研究也缺乏充足的数据进行集团间的比较.

总之,本文对财务共享中心的探索仅仅是万里长征的一步,未来需要更多的总结完善,进一步充实财务共享服务的理论和实践.

5.3 研究展望

1.财务共享服务模式将在各种类型的企业、单位中普及

财务共享模式发源于西方的跨国集团.至今共享服务诞生已三十余年,中国大多数的企业也越来越关注财务共享的建设.一方面更多的企业在创建财务共享服务,另一方面成熟的财务共享服务中心正将经验总结分享以帮助更多的企业,或者开始探索在财务共享基础上提供更多的管理增值服务.除此之外,一些行政事业单位也在逐步筹划财务共享服务的建设.

2.财务共享中心实现独立经营的市场模式

财务共享服务中心目前的目标来说仅仅是帮助企业集团降低成本,提高效率从而提升集团整体价值.长期而言,如果财务共享中心的经营良好,并积累了对外经营的能力,财务共享中心可以进入市场,为集团外的企业服务,赚取更多的利润.

3.财务共享实现向 2.0、3.0 时代的蜕变

财务共享服务是财务管理思维模式的转变,也是技术革新的产物.移动互联网、云计算、大数据、人工智能将会推动财务共享从 1.0 向 2.0、3.0 时代的蜕变.财务共享的 1.0 时代集中在财务职能的集中、共享框架的搭建.2.0 时 代则关注业务的统筹、建立数据体系和信用体系、追求财务管理的智能化和无纸化.3.0 时代则是升级到数据驱动管理,是更深层次的数据化,更强调管理创造价值.信息技术未来的革新,也将为财务共享的发展扩展出更广阔的领域.

参考文献

[1] 陈虎,孙彦丛.财务共享服务[J].中国财政经济出版社,2014.

[2] 冯雪峰.制造企业财务共享服务中心构建研究[J].财会学习,2018.

[3] 陈虎,董皓.财务共享服务[M].中国财政经济出版社,2009.

[4]张楚,财务共享服务视角下财务管理模式研究[J].合作经济与科学,2018(1).

[5]程平,赵敬兰,大数据时代基于云会计的财务共享中心绩效管理[J].企会计之友,2017(04).

[6]余菊青,通信企业财务共享中心模式下分公司财务定位的思考[J].会计师,2012(14).

[7]陈楚天,企业财务共享服务中心模式创新研究[J].财会通讯,2012(23).

[8] 丁济.浅谈构建集团化财务共享中心[J].中小企业管理与科技,2015.

[9] 戴珂珂.集团企业财务共享服务中心的探讨与实践[J].现代商业,2014.

[10] 秦荣生.我国财务共享服务的发展趋势 [J].财会月刊,2015.

[11] 黄臻如.财务共享服务模式的利弊探析[J].财经界(学术版),2016.

[12] 孔繁进.财务共享中心实施方式与实施成功要素[J].财会学,2016.

[13] 吕丽容.大数据时代集团财务共享服务的研究[J].财经界(学术版),2016.

[14] 隋玉明,大数据时代集团财务共享问题探讨[J],财会月刊,2014 (5).

[15] 万蓓.财务共享服务模式的实施的价值探讨[J].财会研究,2010.

[16] 王秀萍等.财务共享服务价值量化研究[J].会计之友,2014.

[17] 武晓静.财务共享与现代企业财务转型[J].纳税,2018.

[18] 杨柏贞.论财务共享服务中心实施与研究[J].财会研究,2014.

[19] 高云.浅谈我国企业集团财务共享服务[J].中国管理信息化,2018(6).

[20] 郑海威.浅谈财务管理工作转型的重要性[J].现代经济信息,2015.

[21] 张瑞君.构建财务共享服务模式的策略[J].财务与会计(综合版),2008.

[22] 张庆龙,董皓.财务共享服务模式探讨及其选择[J].中国注册会计师,2012.

[23] 童辰琛,历妍,财务共享服务模式创新研究-中国联通财务共享服务实践,[J].会计之友,2018(3).

[24] 刘西,用友网络:管理模式创新与财务共享服务[J],首席财务官,2015.

[25] 赵元荣.我国企业集团财务共享中的问题及对策研究[J].商场现代化,2017.

[26] 刘丽娟,财务共享升级之路[J],中国外汇,2014.

[27] 陈静.探究企业财务共享服务中心体系的构建[J/OL].财会学习,2018

[28] 陈红军.构建集团财务共享服务中心实施对策与研究[J/OL].财会学习,2018.

[29] Bryan Bergeron.共享服务精要[M].北京:中国人民大学出版社,2004.

[30] ACCA, 财务共享服务现状与展望[J], 首席财务官,2013.

[31] Barbara Quinn.Robert Cooke,Andrew Kris,郭蓓.公司的金矿:共享服务[M].2001.

[32] J. Strikwerda. Shared Service Centers: From Cost Savings to New Ways ofValue Creation and Business Administration [J]. Advanced Series inManagement,2014(03).

[33] Miskon, S., Bandara, W., Fielt, E. and Gable, G.Understanding sharedservices: an exploration of the IS literature[J].International Journal of E-Services &Mobile Applications,2010(02).

[34] Gospel, H., & Sako, M. The unbundling of corporate functions: Theevolution of shared services and outsourcing in human resource management [J].Industrial and Corporate Change,2010(19).

[35] Meijerink, J. G., & Bondarouk, T.V. Exploring the central characteristics ofHR shared services: Evidence from a critical case study in the Netherlands [J].International Journal of Human Resource Management,2013(24).

[36] Helen. Finance Transformation experts insighes on shared services andoutsourcing[R].ACCA,2012(3).

[37] Andersen T G, Bollersev T, Financial Risk Measurement for Financial RiskManagement [J]. Electronic Journal,2011(2).

[38] Steven M.Bragg.Just how effective is your internal control [J]. Journal ofCorporate Accounting & Finance,2016.

[39] Taillard M, Peters L D,Peles J,Mele C. The role of shared intentions in theemergence of service ecosystems[J].Journal of Business Research ,2016(69).

[40] Johnson. Critical Success Factors of Shared Service Projects-Results of anEmpirical Study[J]. Advances in Management,2013(14).